重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。绝对收益产品及策略周报(20231023-20231027)

01 固收+产品业绩跟踪

为统计全市场固收+基金的业绩分布,我们按照如下规则筛选产品。首先,选择成立时间大于一年、类型为初始基金的全部混合债券型一级基金、混合债券型二级基金、偏债混合型基金、灵活配置型基金、债券型FOF基金和混合型FOF基金。然后,剔除合计规模小于1亿的基金,保留最新8个季度的最高权益仓位 和平均权益仓位均小于40%的基金,作为固收+产品池。

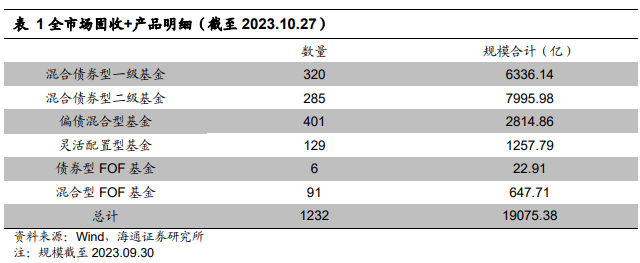

据统计,截至2023.10.27,全市场共有1232只固收+基金,规模合计19075.38亿元,不同类型产品数量和合计规模如下表所示。

进一步将全部固收+产品按照最新8个季度权益仓位划分风险类型,具体方式为:激进型,最低权益仓位>10%;均衡型,最低权益仓位<=10%,且平均权益仓位>10%;保守型,最低权益仓位<=10%,且平均权益仓位<=10%。

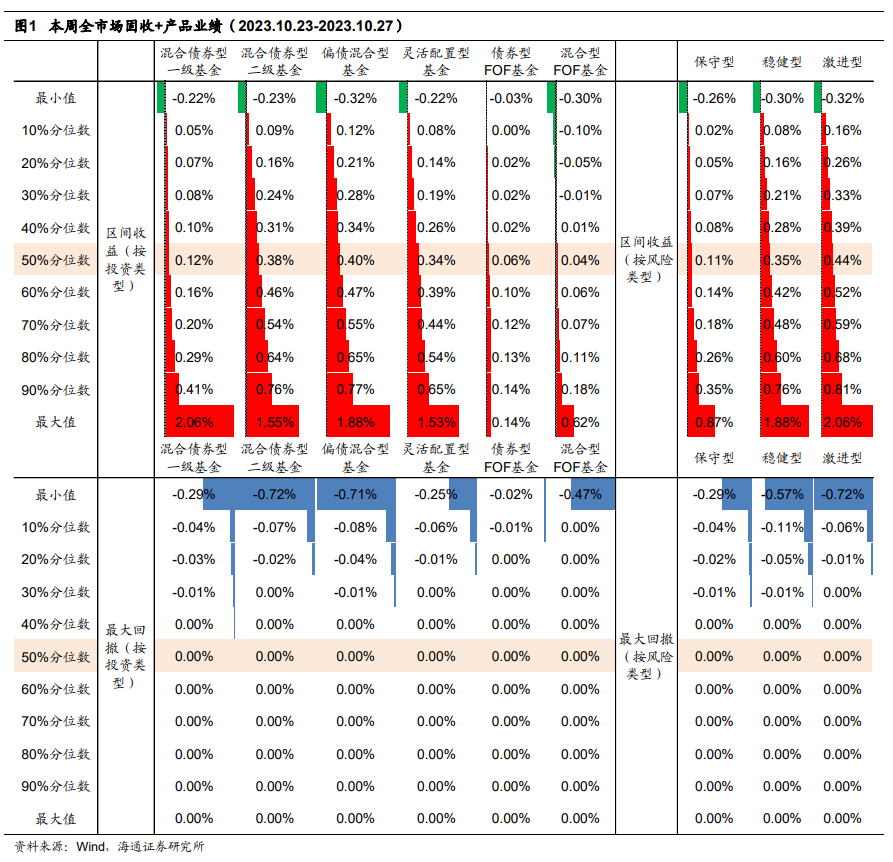

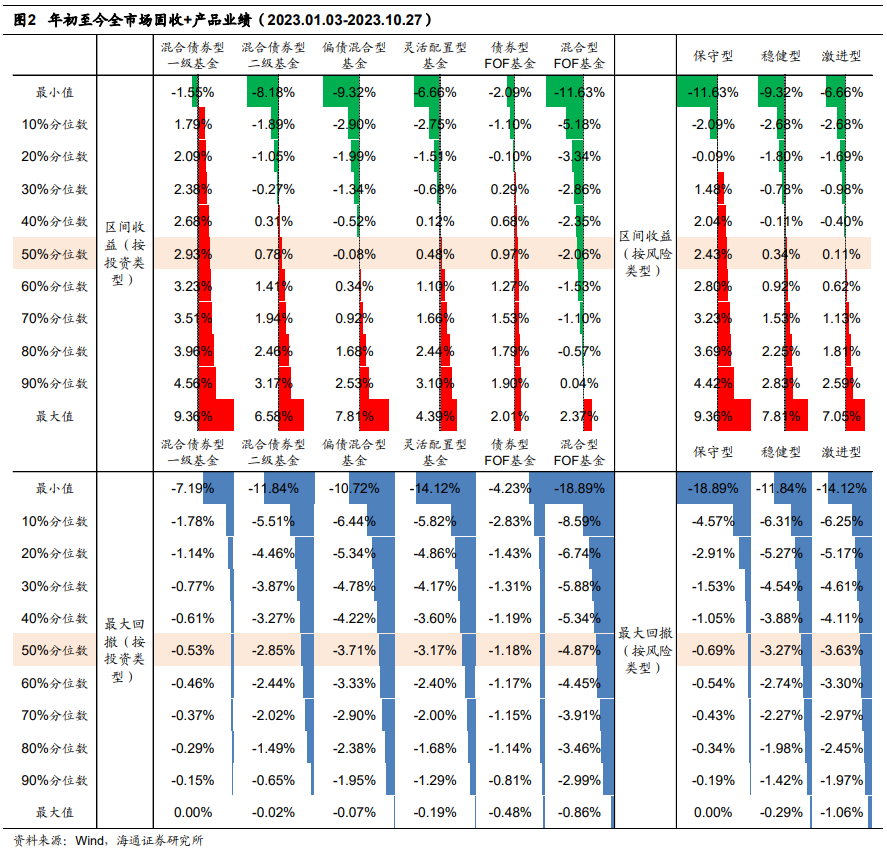

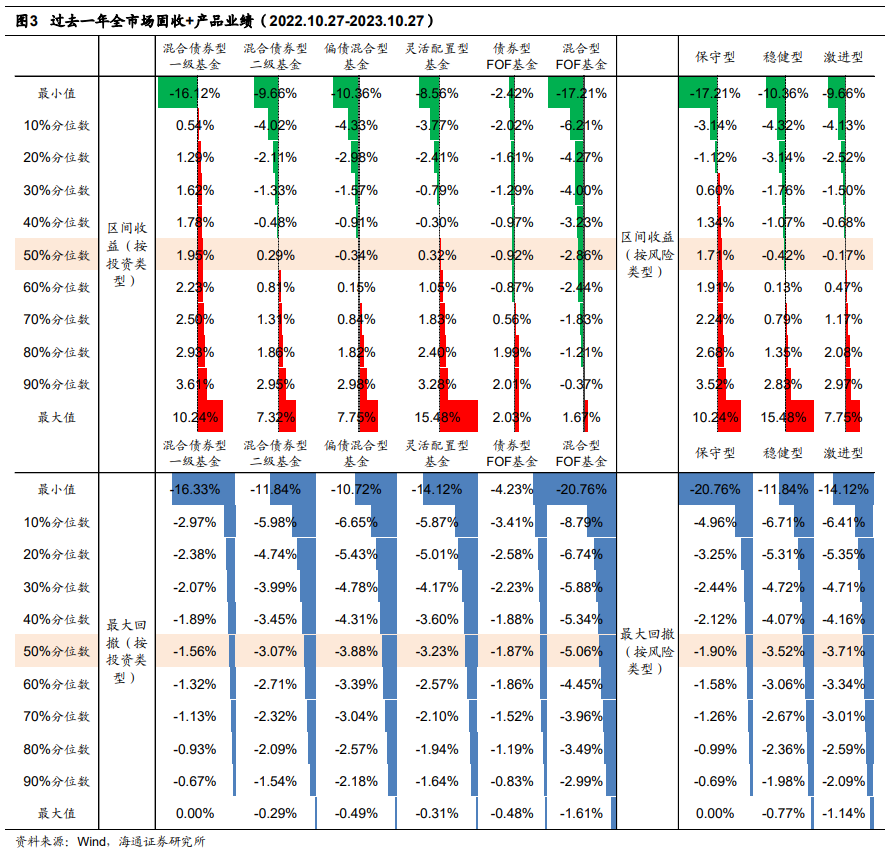

图1至图3分别展示了全市场固收+基金按不同类型划分后不同时间区间的收益和最大回撤分布。

本周(2023.10.23-2023.10.27,下同)混合债券型一级基金、混合债券型二级基金、偏债混合型基金、灵活配置型基金、债券型FOF基金和混合型FOF基金的业绩中位数分别为0.12%、0.38%、0.40%、0.34%、0.06%、0.04%,保守型、稳健型和激进型的基金业绩中位数分别为0.11%、0.35%、0.44%。

年初至今(2023.01.03-2023.10.27,下同)混合债券型一级基金、混合债券型二级基金、偏债混合型基金、灵活配置型基金、债券型FOF基金和混合型FOF基金的业绩中位数分别为2.93%、0.78%、-0.08%、0.48%、0.97%、-2.06%,保守型、稳健型和激进型的基金业绩中位数分别为2.43%、0.34%、0.11%。

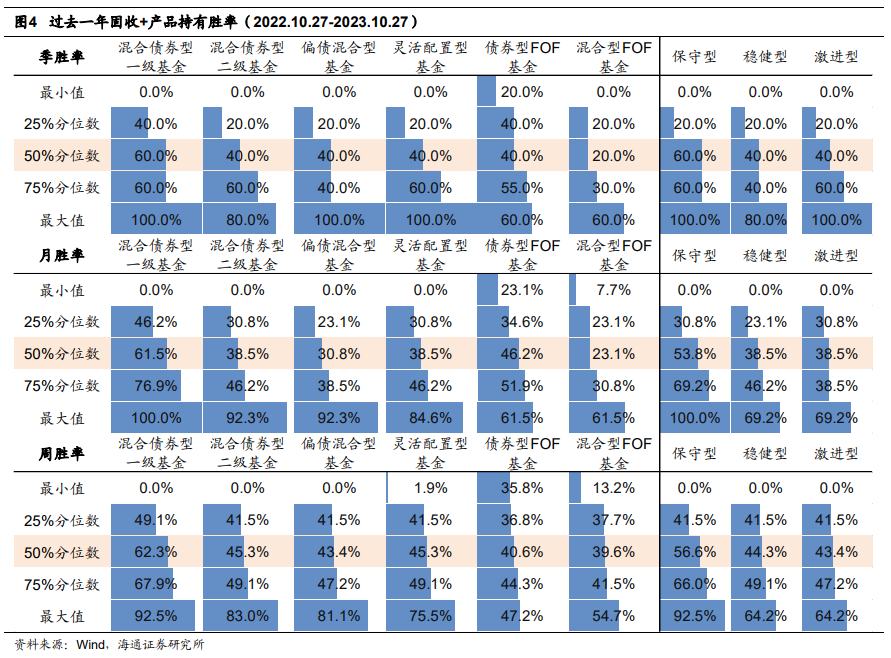

过去一年(2022.10.27-2023.10.27,下同)混合债券型一级基金、混合债券型二级基金、偏债混合型基金、灵活配置型基金、债券型FOF基金和混合型FOF基金的业绩中位数分别为1.95%、0.29%、-0.34%、0.32%、-0.92%、-2.86%,保守型、稳健型和激进型的基金业绩中位数分别为1.71%、-0.42%、-0.17%。下图为分别以年度、季度和月度为时间窗口,滚动计算全市场固收+基金过去一年(2022.10.27-2023.10.27,下同)的绝对收益胜率分布。其中,混合债券型一级的持有体验较好,季胜率、月胜率和周胜率中位数分别为60.0%、61.5%和62.3%。保守型基金的周胜率和月胜率较高,季胜率和稳健型、激进型产品的分布表现基本一致。

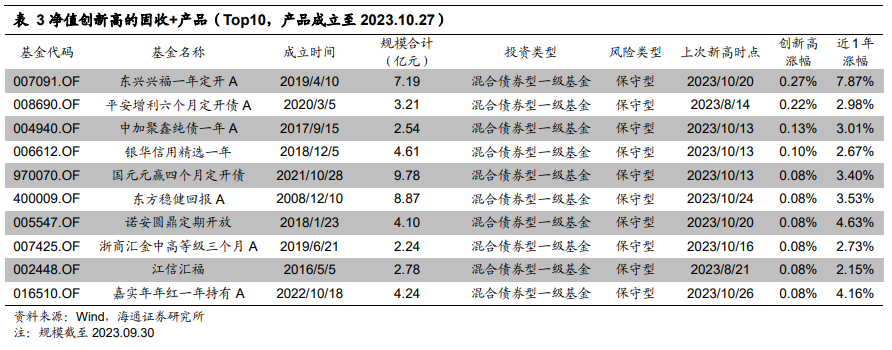

截至2023.10.27,共有计63只固收+产品的净值创历史新高,包括混合债券型一级基金52只、混合债券型二级基金5只、偏债混合型基金3只、灵活配置型基金3只;按风险类型来划分,包括保守型63只。表3为创新高 幅度最高的10只产品。

02 大类资产配置和行业ETF轮动策略跟踪

季度配置信号方面,在之前关于逆周期投资的研究报告中,我们借助代理变量预测未来的宏观环境,然后选择不同环境下表现最优的几类资产构建绝对收益组合。

2023Q4,逆周期配置模型给出的宏观环境预测结果为Inflation,截至10月27日,沪深300、国证2000、南华商品和中债国债总财富指数Q4收益率分别为-3.45%、-2.13%、-1.54%、0.03%。

月度择时信号方面,在之前关于宏观对冲的研究报告中,我们从经济增长、通货膨胀、利率、汇率和风险情绪等多个维度出发构建了宏观动量模型,对股票、债券等大类资产进行择时。类似地,我们还通过宏观、持仓、量价和情绪等因子构建了多周期的黄金择时策略。

2023年10月,股票、债券、黄金择时信号分别为中性、中性、看多,截至10月27日,沪深300指数、中债国债总财富指数、上金所AU9999合约10月收益率分别为-3.45%、0.03%和4.08%。

在海通金工的行业轮动系列研究中,我们分别从行业历史基本面、预期基本面、情绪面、量价技术面、宏观经济等维度出发,构建了多因子行业轮动策略。

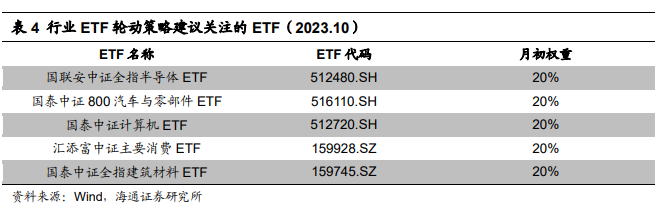

根据海通金工前期发布的专题报告《通往绝对收益之路(二)——通过ETF轮动的绝对收益策略》,我们将市场上ETF的跟踪指数与中信一级行业匹配,确定由23个一级行业组成的基准池,并基于行业轮动模型构建了ETF轮动策略。

2023年10月,行业ETF轮动策略建议关注的行业ETF如下表所示。组合本周收益3.04%,相对Wind全A指数超额收益1.03%。本月(2023.10)收益-1.82%,相对Wind全A指数超额收益0.93%。

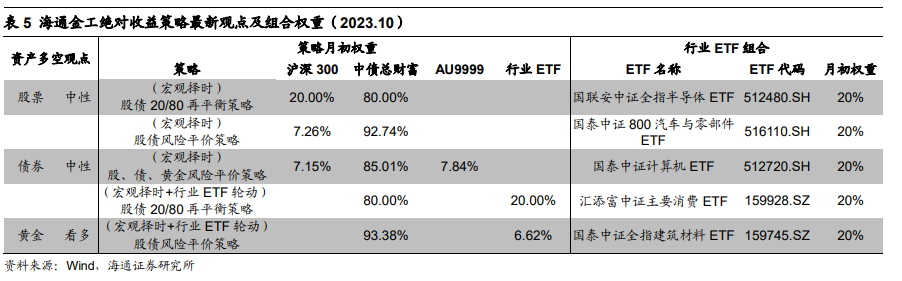

海通金工绝对收益策略2023年10月大类资产多空观点、月初权重及行业ETF组合如下表所示。

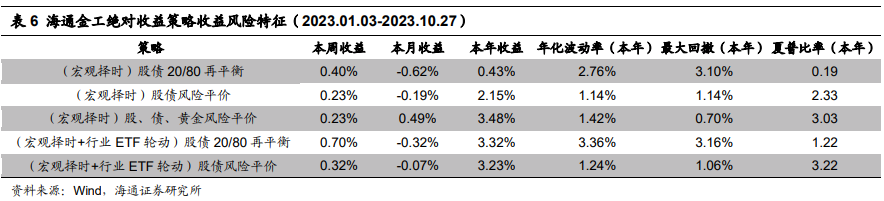

03 绝对收益策略表现跟踪

下列图表汇总了海通金工绝对收益策略本周、10月及2023年初至今的表现。策略构建方法参见海通金工的前期报告——《通往绝对收益之路(一)——股债混合配置与衍生品对冲》。

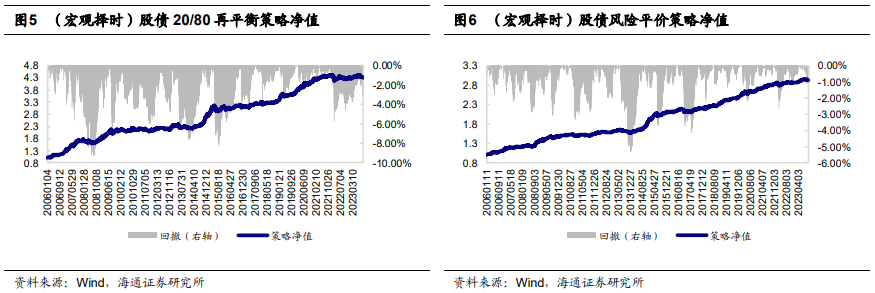

基于宏观择时的股债20/80再平衡策略和风险平价策略的净值与回撤如下所示。

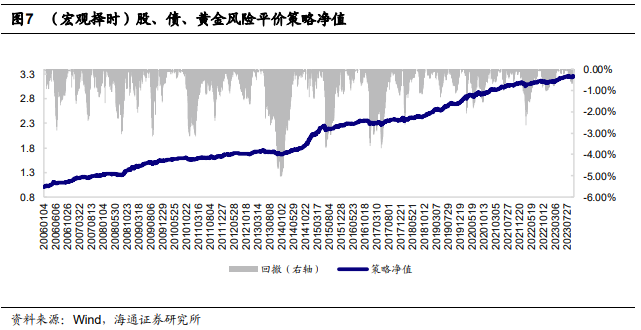

基于宏观择时的股、债、黄金风险平价策略的净值与回撤如下所示。

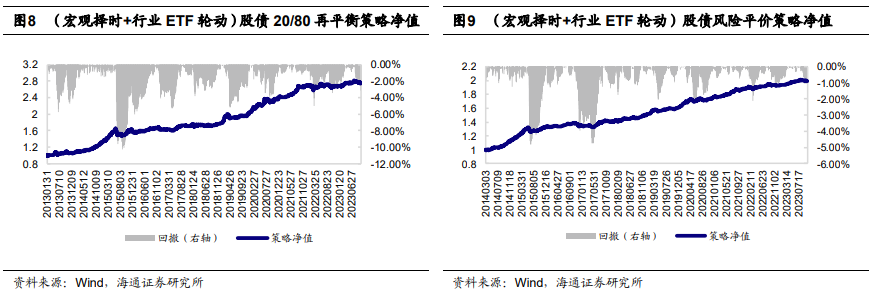

基于宏观择时和行业ETF轮动的股债20/80再平衡策略和风险平价策略的净值与回撤如下所示。

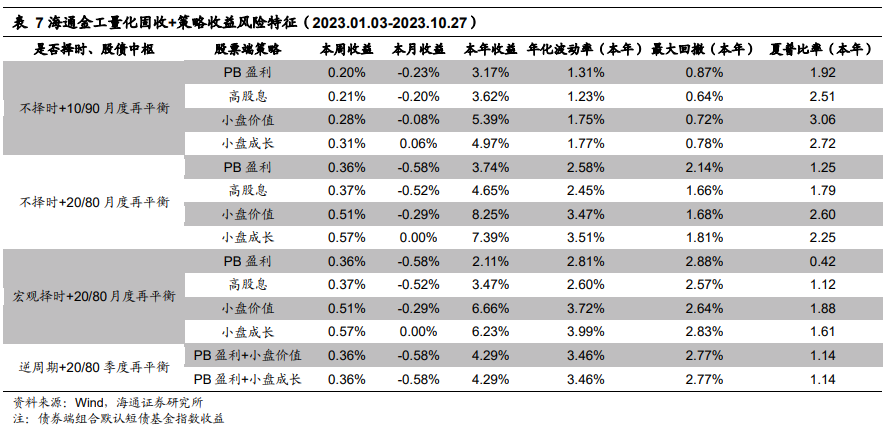

下表汇总了海通金工量化固收+策略本周、10月及2023年初至今的表现。策略构建方法参见海通金工的前期报告——《通往绝对收益之路(八)——“固收+”产品股票端的量化解决方案》。

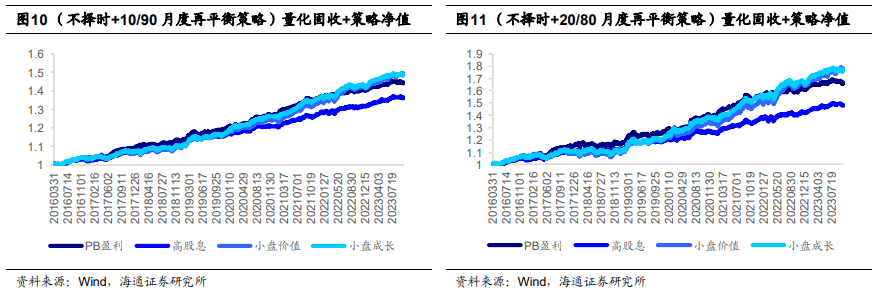

不择时的股债10/90月度再平衡策略和股债20/80月度再平衡策略的量化固收+组合净值如以下两图所示。

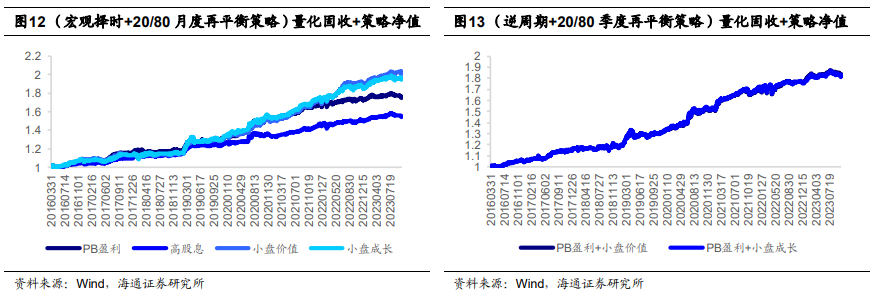

基于宏观择时模型的股债20/80月度再平衡策略和逆周期配置的股债20/80季度再平衡策略的量化固收+组合净值如以下两图所示。

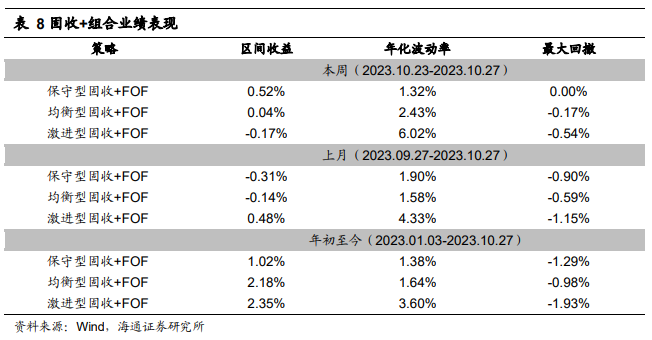

截至2023.10.27,保守型固收+FOF、均衡型固收+FOF、激进型固收+FOF本周的区间收益分别为0.52%、0.04%、-0.17%,最大回撤分别为0.00%、-0.17%、-0.54%;上月(2023.09.27-2023.10.27)的区间收益分别为-0.31%、-0.14%、0.48%,最大回撤分别为-0.90%、-0.59%、-1.15%;年初至今(2023.01.03-2023.10.27)的区间收益分别为1.02%、2.18%、2.35%,最大回撤分别为-1.29%、-0.98%、-1.93%。

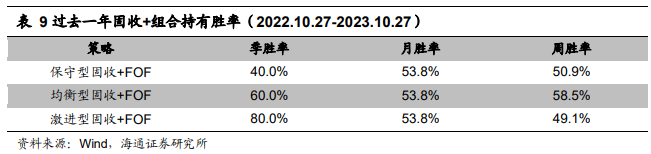

持有体验方面,过去一年保守型固收+FOF季胜率、月胜率、周胜率分别为40.0%、53.8%、50.9%。均衡型固收+FOF不同持有期的胜率分别为60.0%、53.8%、58.5%,激进型固收+FOF不同持有期的胜率分别为80.0%、53.8%、49.1%。

04 风险提示

因子失效风险,模型误设风险,历史统计规律失效风险。

法律声明:

本公众订阅号(微信号:海通量化团队)为海通证券研究所金融工程运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如欲引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所金融工程对本订阅号(微信号:海通量化团队)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所金融工程名义注册的、或含有“海通证券研究所金融工程团队或小组”及相关信息的其它订阅号均不是海通证券研究所金融工程官方订阅号。

本篇文章来源于微信公众号: 海通量化团队

本文链接:https://kxbaidu.com/post/%E2%80%8B%E3%80%90%E6%B5%B7%E9%80%9A%E9%87%91%E5%B7%A5%E3%80%91%E6%9C%AC%E5%91%A863%E5%8F%AA%E5%9B%BA%E6%94%B6%2B%E4%BA%A7%E5%93%81%E5%87%80%E5%80%BC%E5%88%9B%E5%8E%86%E5%8F%B2%E6%96%B0%E9%AB%98.html 转载需授权!