“预期共振”行业轮动模型四月最新推荐

1、策略逻辑

“预期共振”通过淡化个股一致预期变化绝对水平,聚焦行业内个股分析师预期调整的共振。同时,辅以行业动量和行业景气度进行相互印证,以期构建一个多维度的行业轮动体系。

2、策略表现

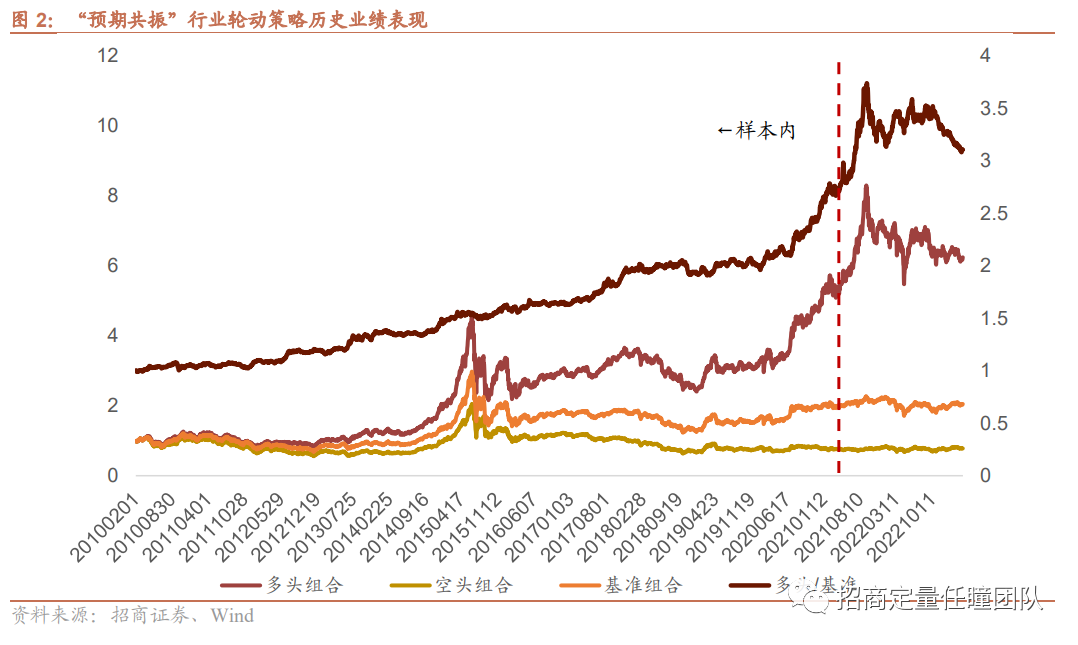

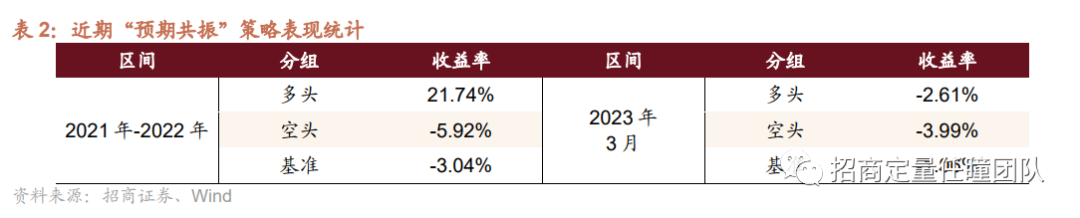

2021年-2022年,“预期共振”行业轮动策略获得显著超额收益,基于中信一级行业的多头组合全年收益为21.74%(空头组合的收益为-5.92%,全行业等权基准收益为-3.04%)。2023年3月,行业轮动策略多头组合收益为-2.61%,全行业等权基准收益为-1.06%。

3、最新推荐

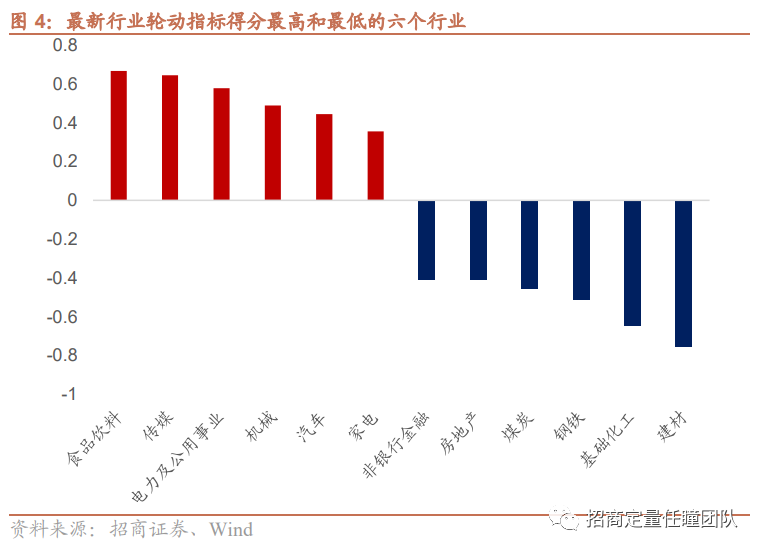

截止最新数据,我们计算了“预期共振”行业轮动指标。根据指标得分,排名靠前的行业有食品饮料、传媒、电力及公用事业、机械、汽车、家电、电力设备及新能源和商贸零售。

风险提示:本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

“预期共振”行业轮动策略核心逻辑

“预期共振”通过淡化个股一致预期变化绝对水平,聚焦行业内个股分析师预期调整的共振。同时,辅以行业动量和行业景气度进行相互印证,以期构建一个多维度的行业轮动体系。

具体指标构建方式详见《“蓝海启航”系列研究之三:行业动量、景气度与新闻情绪—多维度行业轮动体系探索》、《“蓝海启航”系列研究之四:分析师预期数据在行业轮动中的应用和创新》

策略表现

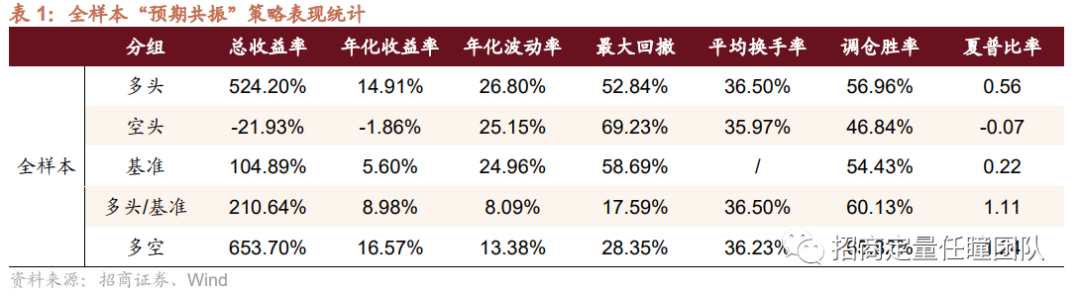

“预期共振”行业轮动策略整体表现较为稳健,2010年以来,行业多头组合年化收益率达到14.91%,夏普比率为0.56。

2021年-2022年,“预期共振”行业轮动策略获得显著超额收益,基于中信一级行业的多头组合全年收益为21.74%(空头组合的收益为-5.92%,全行业等权基准收益为-3.04%)。2023年3月,行业轮动策略多头组合收益为-2.61%,全行业等权基准收益为-1.06%。

四月推荐行业及相关ETF

截止最新数据,我们计算了四月份的“预期共振”行业轮动指标。根据指标得分,排名靠前的行业有食品饮料、传媒、电力及公用事业、机械、汽车、家电、电力设备及新能源和商贸零售。

重要申明

本文选自招商证券定量研究团队的报告《“预期共振”行业轮动模型四月最新推荐》(2023年4月1日发布)

风险提示

本报告结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;本报告所提及个股或基金仅表示与相关主题有一定关联性,不构成任何投资建议。

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任 瞳 SAC职业证书编号:S1090519080004

周靖明 SAC职业证书编号:S1090519080007

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队