固收+基金市场回顾、评价分类与投资偏好——近观“固收+”系列

本报告是固收+基金系列报告的第一篇,我们首先对固收+基金的发展历程、申赎情况、竞争格局进行了介绍,之后出于基金评价的目的对固收+基金进行进一步筛选和分类,包括如何折算可转债仓位、如何设置权益仓位阈值等内容,将固收+基金分为稳健型、积极型、灵活型三类。在最后一部分,我们对筛选出的固收+基金的规模、收益与风险、持仓特征等进行了介绍。

固收+基金发展回顾和市场概况

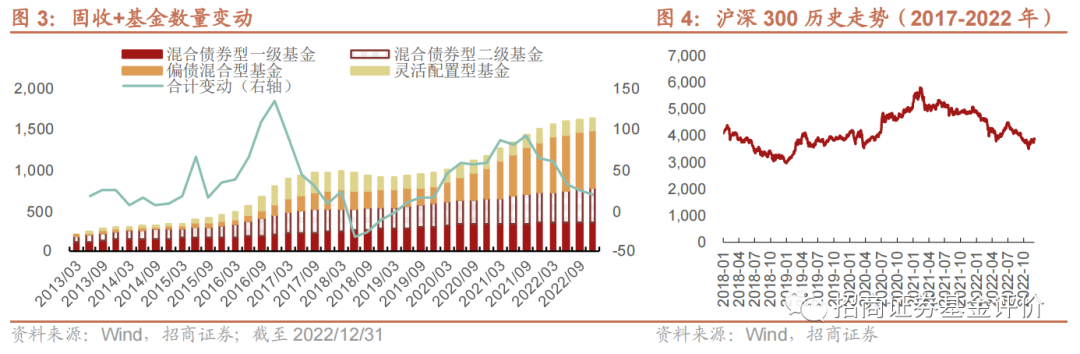

规模增长:经历两轮周期,第一轮始于牛熊切换之际,第二轮则始于牛市初期、终于牛市尾声,两次牛市不同的结构化行情可能是造成这两轮周期节奏不同的原因。

发行申赎:发行高峰期基本与规模增长期同步,2020年之后募集资金主要来自于偏债混合基金,2021年下半年二级债基申购火热。

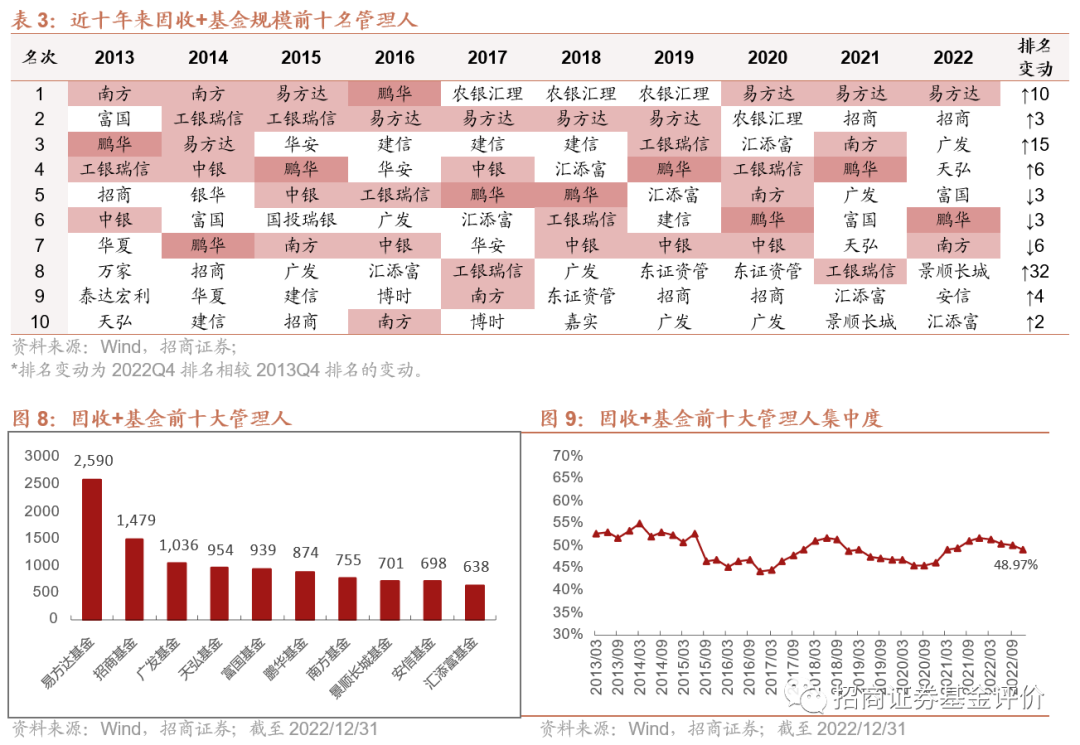

竞争格局:易方达、招商、广发管理规模位列前三名,鹏华近十年间均位于前十大行列。行业集中度较高,前十大管理人规模占比40~50%左右。

固收+基金的评价范围与评价分类

定义:以3年为评价周期,对权益仓位中枢和最大值设限进行事后筛选。权益仓位包含股票和可转债,根据披露个债的股性对可转债仓位进行折算,本报告采用基于Delta的方法来判定个债的股性。经筛选,截至目前共487只基金被纳入样本中。

分类:根据权益仓位中枢和极差将固收+基金分为稳健型、积极型、灵活型三类,并对分类阈值的选择进行了阐述,最终得到三类基金的数量分别为215、138、134只。

固收+基金特征一览

规模分布:多数基金规模低于10亿元,稳健型规模更高。

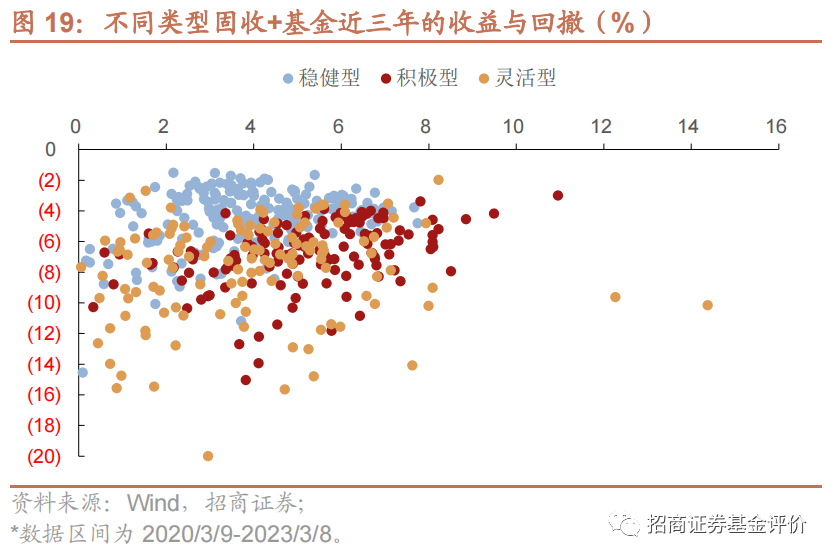

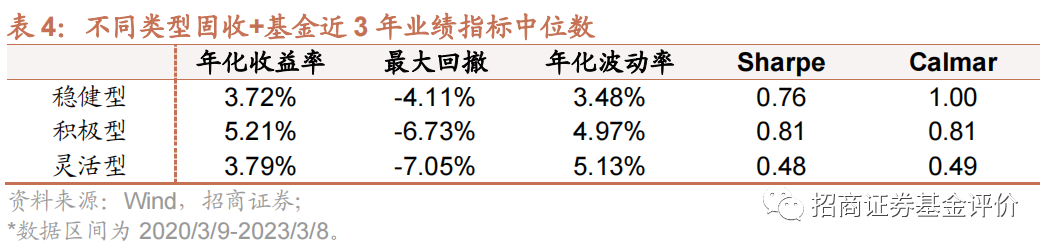

风险收益特征:近三年稳健型、积极型、灵活型固收+基金的年化收益率中位数分别为3.7%、5.2%、3.8%,灵活型的最大回撤和年化波动率表现均弱于稳健型和灵活型。多数基金近三年实现单年度持续正收益,稳健型、积极型持续正收益的数量占比超50%。

大类资产配置:偏好通过股票增强收益,灵活型的可转债等价权益市值占比相较另两类更高。

行业分布:食品饮料、电子是三类基金均偏好配置的行业,相较主动权益型基金偏好周期、稳定,稳健型和积极型行业板块分布均衡,灵活型偏好板块变化比较明显。

* 风险提示:本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

01.

固收+基金发展回顾与市场概况

固收+基金通常泛指以债底为安全垫、以权益增强收益的股债混合型产品,也可包含比如量化对冲、偏债FOF、打新基金等以绝对收益为投资目标的基金。由于后者体量较小,分析框架也存在差异,因此本报告仅针对股债混合型基金。

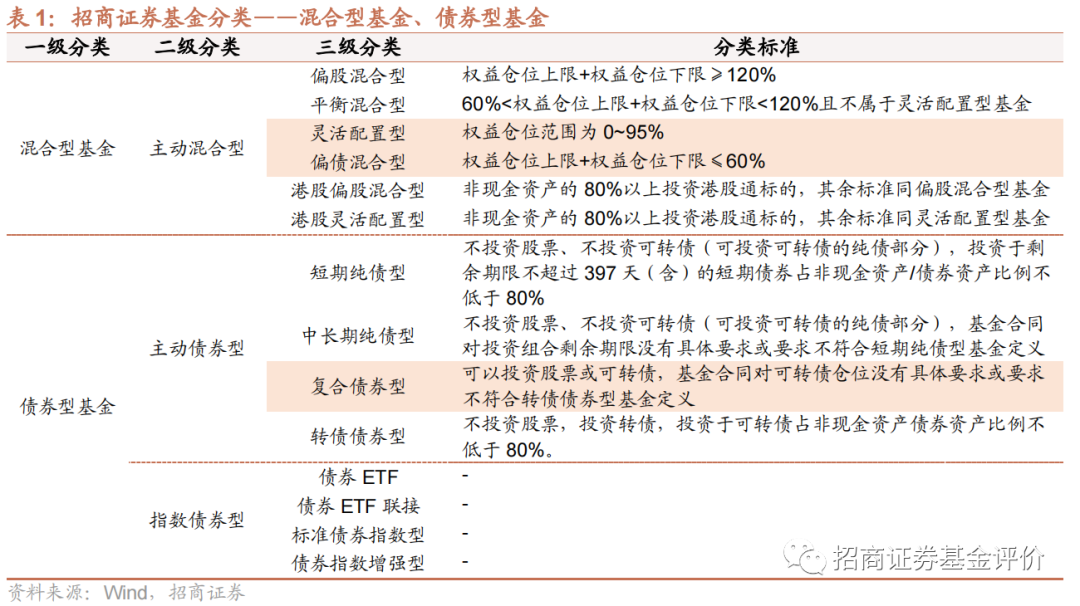

固收+基金的筛选基于《招商证券基金评价业务公募基金风险评价方法》中的基金分类,该分类对基金进行一级分类,分为股票型基金、混合型基金、债券型基金、货币型基金、FOF基金、QDII基金和其他基金,并进一步根据基金合同规定的运作方式、大类资产投资范围,对基金进行二级和三级分类,分类的完整结果请参见《招商证券基金评价方法》。本报告中固收+基金的样本仅涉及混合型基金和债券型基金两个一级分类,这两类基金的二级和三级分类如下表:

灵活配置型、偏债混合型、复合债券型是固收+基金可能的三级分类。其中,灵活配置型基金权益资产变动区间宽泛,这里仅保留近十年或成立以来股票资产占比未超过40%的基金。

在招商分类下,复合债券型基金包含通常意义上的混合债券型一级基金和混合债券型二级基金。一级债基无法参与二级市场股票投资,无法通过网下配售参与新股申购,也就是基本不会参与打新,因此更多采用可转债的方式进行增强。二级债基可参与二级市场股票投资,亦可打新。两者可采用的收益增强手段不同,因此我们在招商分类的基础上,继续将复合债券型基金划分为一级债基和二级债基。

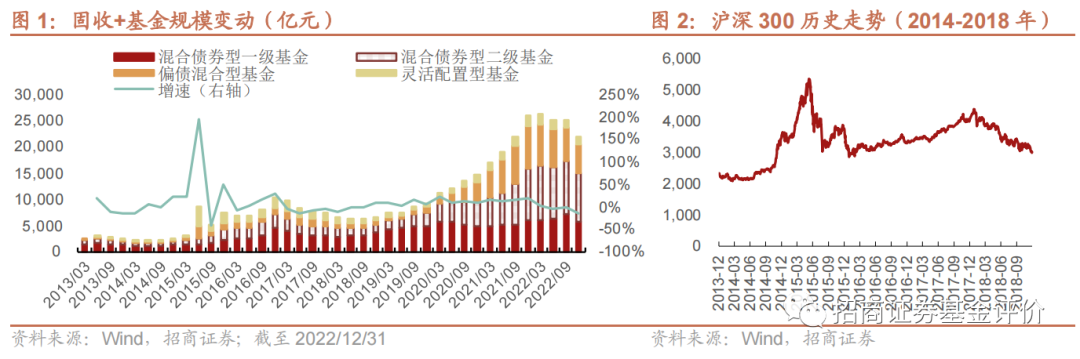

1、固收+基金的两轮规模增长

近十年来,固收+基金规模经历了两轮比较明显的周期,均由投资者的绝对收益诉求驱动。第一轮始于牛熊切换之际,更多出于避险的目的;第二轮则始于牛市初期,主要由权益端稳定可观的收益和理财净值化转型拉动。

第一轮始于2015年中,这时恰好处于牛熊切换的时点,初始增长短暂来源于灵活配置型基金和偏债混合型基金,之后主要来自于一级债基和二级债基。此前,改革红利持续释放激发投资热情,高杠杆和场外配资行为愈演愈热,共同催生了将近一年的牛市行情。二季度,牛市步入尾声,系统性的不确定性促使固收+基金规模大涨,灵活配置型基金正处于发行高峰期,其股债灵活择时的特点契合了当时高歌猛进但暗流涌动的市场,基金公司纷纷布局。另外,二季度牛市余温尚存,因此股票仓位更高的偏债混合型基金规模增长较一级债基和二级债基也更高。三季度后,灵活配置和偏债混合基金的防御力度似乎难以应对急跌的市场,规模迅速缩减,风险更低的一级债基和二级债基开始稳步增长。

固收+基金第二轮增长与2019年开启的三年慢牛同步,终止于2021年末的牛市尾声。固收+基金进可攻、退可守,受到市场热烈关注,“固收+”这个词条也随即被频繁搬上台面。在这轮增长中,进攻性更强的二级债基和偏债混合型基金成为主角,2021年末规模相较于2018年末规模增长分别超10倍和5倍。而仓位同样可以较高的灵活配置型基金或由于其风格不够清晰、易发生风格漂移等原因,规模增长比较乏力,三年间增长不及2倍。2021年末,在国内经济预期走弱、美联储加息、俄乌战争等多种因素的作用下,股市开始大幅回调,大批固收+基金权益端受波及,难以维持以往的正收益,规模停止增长甚至在2022年明显下滑。

除牛市行情外,固收+基金的第二轮增长同时受益于理财净值化转型。2018年4月,央行、银保监会、证监会、国家外汇管理局联合发布资管新规,明确规定资产管理业务是金融机构的表外业务,金融机构开展资产管理业务时不得承诺保本保收益,出现兑付困难时金融机构不得以任何形式垫资兑付。资管新规的推出促使理财产品打破刚兑,其过渡期至2021年底,过渡期内保本理财产品规模逐步降低,向净值型理财产品转变。公募基金长期专注于净值化管理,其中以绝对收益为目标的固收+基金方便承接理财资金需求,配合持续的牛市行情迎来大发展。

另外,固收+基金规模增长时也多处于债券牛市当中,2014-2016年10月有近三年的债券牛市,2019年以来利率在较长的时间内也处于下降趋势,虽然2020年经历了大幅调整,但股市的收益能够对其进行弥补。

2、为何固收+基金两轮规模增长驱动力不同?

固收+基金的两轮增长分别始于牛熊切换和终于牛熊切换,两次节奏的不同或许可以由市场的分化来解释。

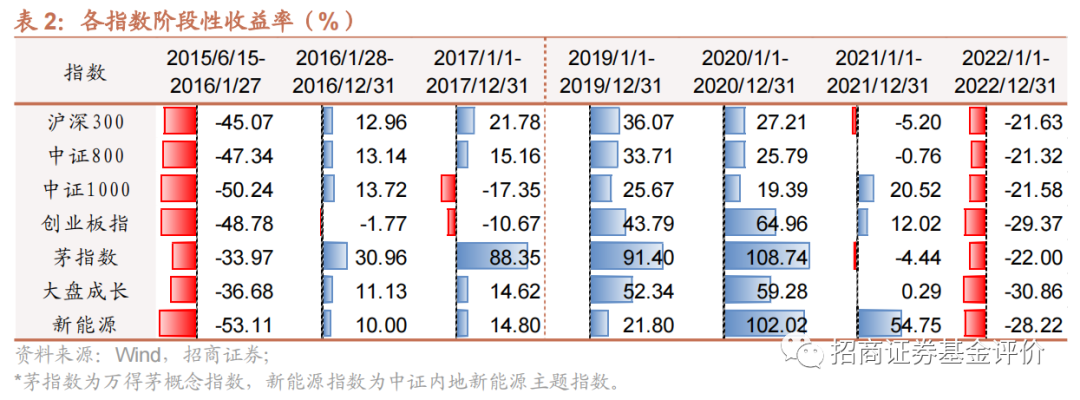

2015年股灾过后,前期炒作氛围更浓厚的中小票、题材股跌幅最大,资金倾向于流入有业绩支撑、低估值的蓝筹股。若统计2015/6-2016/1股灾期间的各类宽基指数,沪深300、中证800跌幅小于中证1000和创业板指,在2016年1月之后的震荡上行过程中,沪深300、中证800连续两年获得超过10%的正收益,表现突出。相对于主动股票型基金,固收+基金更偏好低估值板块,更加契合市场行情,因此其中风险整体更低的一级债基或二级债基规模稳步上涨。

在第二轮增长中,包括消费、医药、科技等行业龙头公司的“茅指数”估值在2019-2020两年间明显提升,2021年风格切换频繁,新能源作为热门赛道录得不错的涨幅,中小盘有阶段性行情。从固收+基金的持仓来看,食品饮料、银行、电力设备与新能源是其比较青睐的行业,因此也搭乘此次的上行列车,展现出较好的安全性和收益弹性。

总体来看,固定收益端相对稳健,收益增强端存在机会,并且两者之间能够形成互补的行情,更有利于固收+基金的规模增长,让其真正实现进可攻、退可守的目标。

3、固收+基金的发行与申赎情况

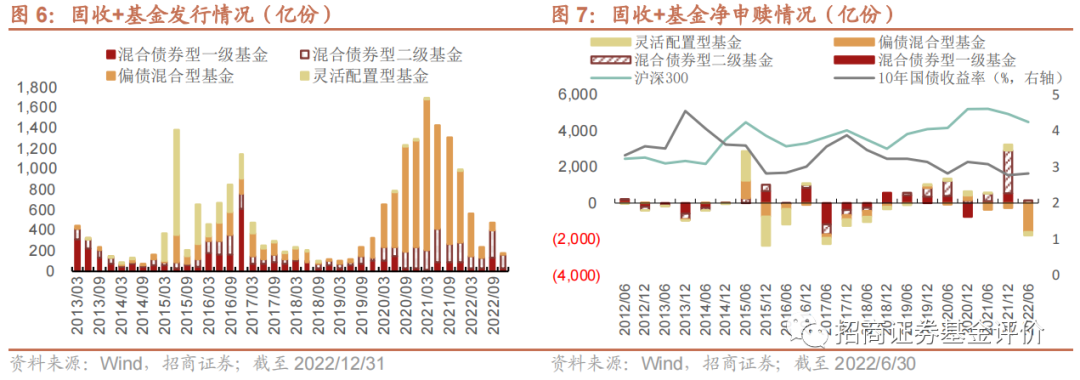

固收+基金的发行高峰期基本与规模增长期同步,2012-2013年一级债基布局较为积极,2015-2016年灵活配置型基金发行热度较高,2020年之后募集资金主要来自于偏债混合基金。申赎方面,2015年灵活配置基金和偏债混合基金的资金出现了大规模的快进快出,2021年下半年二级债基申购火热。若比较净申赎方向和股债行情趋势,近20个半年度中有12次与沪深300同向变动,14次与10年国债收益率反向变动。

4、谁是固收+基金市场大玩家?

统计近十年各基金公司旗下的固收+基金规模,鹏华在十年间均位于前十大行列,易方达、工银瑞信、南方、中银在至少八年的时间位于前十大,其中易方达在2020年以来保持第一的地位。景顺长城、广发、易方达近十年排名明显上升,分别上升32、15、10名。

截至2022Q4,前十名管理人的管理规模均在600亿以上,其中有三家超过千亿,第一名易方达管理规模达2590亿元。近十年来,固收+基金前十大管理人集中度多在40~50%波动,2022Q4前十大管理人管理了全市场近半规模的产品,整体来看集中度较高。

02.

固收+基金的评价范围与评价分类

前文介绍了一级债基、二级债基、偏债混合、低仓位灵活配置型基金等固收+基金的规模发展、发行申赎、竞争格局,但出于基金评价的目的,以上根据事前分类来筛选固收+基金面临两个问题:1、合同约定的权益仓位变动范围过于宽松,以偏债混合型基金为例,其定义为“权益仓位上限+权益仓位下限≤60%”的基金,则事实上一些股票持仓超过债券持仓的基金将被视为固收+基金;2、未考虑可转债持仓的影响。

因此,为使得基金评价范围内的样本的风险收益特征吻合“固收+”定位,以及使得样本间具有可比性。本章将补充事后分类的方法,参考近3年基金的持仓情况,根据含可转债的权益持仓平均值、最大值和极差筛选固收+基金并对其进行分类。

1、待评价固收+基金的筛选

1.1 评价周期:剔除3个月建仓期后成立满3年

根据《证券投资基金评价业务管理暂行办法》的规定,从事基金评价业务需遵循长期性原则,且要求以公开形式发布评级结果的机构对基金、基金管理人评级的评级期间不得少于36个月。因此,在综合考虑长期性原则和样本数量是否充足后,将固收+基金的评价周期设定为剔除3个月建仓期后成立满3年。

特别注意的是,近年来成立的一些产品的投资范围也包含权益类证券投资基金,我们通过2022年四季度的持仓进行筛选,得到五只产品持有基金。这些产品多持有股票ETF或内部权益型基金,也同时持有股票,来联合进行收益增强。这些基金普遍在2022年之后成立,暂时还不满足评价周期满3年的条件,因此并未保留在待评价固收+基金的样本内。

1.1 权益仓位计算:股票+可转债,可转债仓位按照披露个券Delta进行折算

随着固收+基金市场日益火热和可转债波动逐渐加剧,监管层面开始重视可转债对固收+基金的净值影响。据报道,为限制固收+基金的底层资产,降低产品实际风险的偏离程度,2022年6月证监会在基金公司申报固收+基金产品时提出新指示,将可转债算入权益资产范围。从2022年的新发基金来看也有迹可循,部分二级债基已经在合同中设置了可转债仓位上限。因此,我们在衡量权益仓位水平时,需同时纳入可转债。但是,由于可转债股性和债性并存,若直接等同于股票仓位会带来权益仓位的高估,并且不同可转债之间的风险收益特征也不尽相同,所以我们将对可转债仓位进行折算。

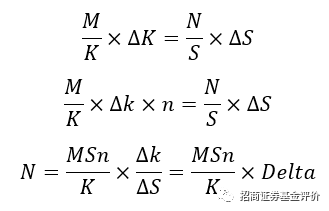

可转债价值理论上可分为债底价值和看涨期权价值,其股性主要来自于看涨期权价值随正股价格的波动。我们折算可转债仓位的逻辑是计算持有的可转债组合相当于持有多少正股,即可转债对组合的收益贡献可以替换为多少市值的股票来实现,这里可应用期权Greeks中的Delta进行估计。Delta代表期权价值相对标的资产价格的变动率,例如,Delta为0.5,股票价格上涨1元,则可转债价格上涨0.5元。

假设可转债价格为K,正股价格为S,可转债市值为M,正股市值为N,转股比例为n,与1只正股对应的可转债价格为k(即k=K/n)则对于基金持仓中的每一只可转债都有:

需要注意的是,由于转股比例的存在,这里的Delta并非实际上围绕100元折溢价的可转债价格随正股价格的变动,而是1只正股对应的可转债价值随正股价格的变动。将组合内每只可转债折算为正股的市值加总,即得到整个可转债组合折算为权益资产的市值。

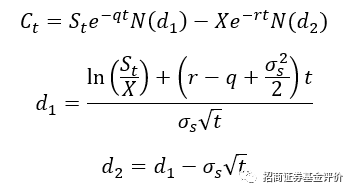

Delta的计算可应用Black-Scholes、二叉树、蒙特卡洛等多种模型,计算效率依次递减,后两者可加入条款对定价的影响。由于本报告仅为了估计可转债的折算仓位,在个债测算精度上的要求比较宽松,同时考虑到计算效率,因此选择基于Black-Scholes的方法进行估计,考虑分红的看涨期权价格如下:

经推导可得:

其中,C_t为看涨期权价格,S_t为正股价格,X为转股价格,q为分红率,t为距离到期日的剩余期限,r为无风险利率,σ_s为正股波动率。在实际计算中,根据近一年股利与S_t的比值来计算分红率,使用剩余期限最相近的国债收益率作为无风险利率,使用正股过去一年的年化波动率作为正股波动率,所有收益率均采用年化连续复利值,剩余期限单位为年。

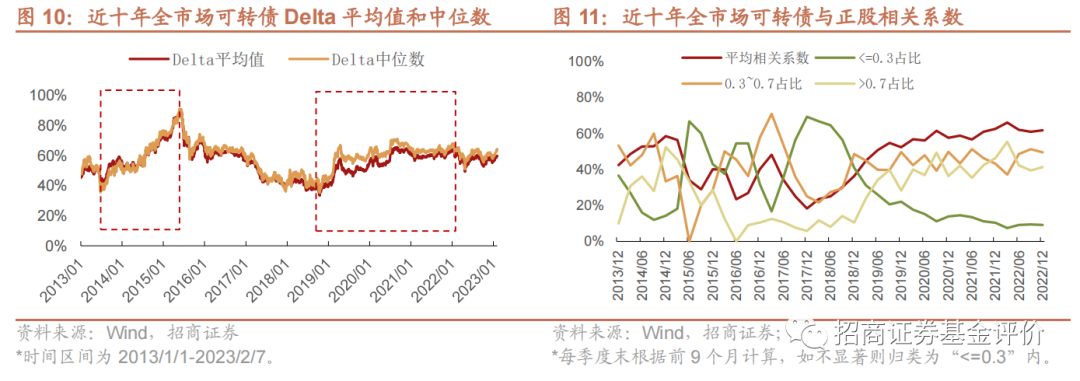

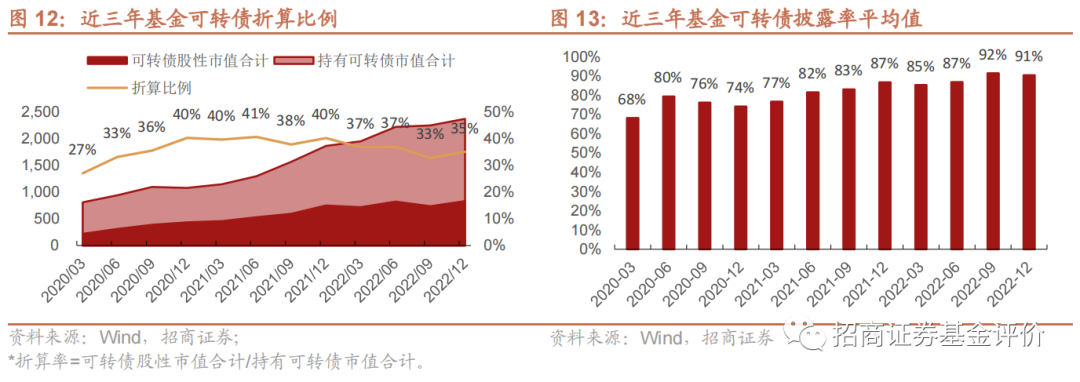

我们计算了近十年来市场上可得的全部可转债的Delta,在股市上涨时,可转债整体的Delta也通常会上升。2015年牛尾的Delta上涨至90%左右,2019年初也出现了一段快速上涨,之后基本保持在50~60%之间震荡。截至2023年2月7日,Delta平均值为60%、中位数为64%。另外,我们计算了近十年全市场可转债与正股的相关系数,可以发现2014年底和2019年两者的相关性有明显提升,并且近五年相关系数在0.3以内的可转债占比下降,大部分可转债处于0.3~0.7和>0.7的区间。

接下来,我们计算了2020Q1-2022Q4这12个季度完整运作、成立时间在2019年10月之前的一级债基、二级债基、偏债混合、低仓位灵活配置型基金披露个债的Delta和折算后的股票市值。其中,个债的Delta无法计算时采用全市场中位数代替。我们计算了近三年的基金可转债披露率平均值,基本保持在70%以上的较高水平,且逐年上升至90%以上,因此以披露持仓的折算比例作为全部可转债持仓的折算比例,若基金未披露转债持仓,则使用全市场折算比例的中位数代替。结果显示,2020-2022年的基金可转债持仓的整体折算比例在30~40%之间。

1.3 权益仓位限制:平均值5~30%,各季度不超过40%

固收+并无明确的定义,部分固收+标签的基金权益仓位水平可能超过了持有人的预期。2022年上海和深圳基金公司陆续收到监管部门窗口指导,要求固收+基金权益资产占比在10~30%之间,如超过30%则不能被称作固收+基金,同时也不能按照固收+的特征进行宣传。根据近三年季度持仓情况计算得到的符合严格固收+定义的基金数量并不多,因此我们将在以上标准上进行适当放松,以增大可评价对象的容量。

权益资产占比范围:扩大至“近三年中枢5~30%”,这里参考窗口指导要求下限降低至5%,只考虑中枢水平。

单季度权益资产占比上限:将各季度的上限设置为40%,这里参考偏债混合基金的持仓要求。

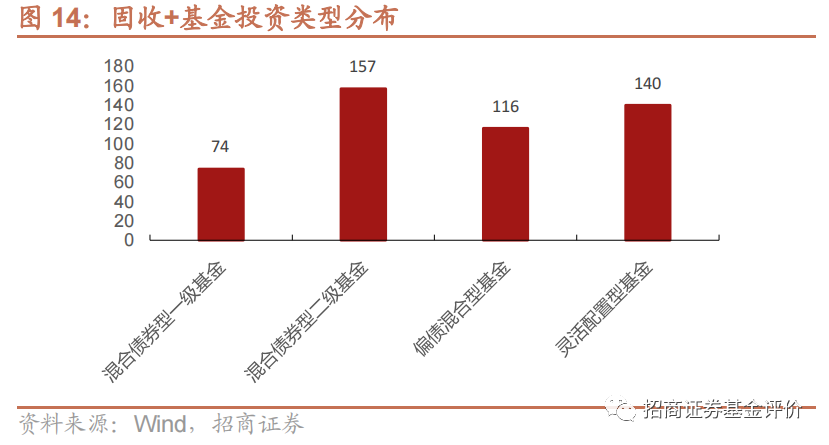

根据以上两点筛选2020Q1-2022Q4这12个季度满足标准的基金,共得到固收+基金样本487只。其中二级债基、灵活配置、偏债混合基金数量均在100只以上,一级债基数量较少,为74只。

2、固收+基金分类

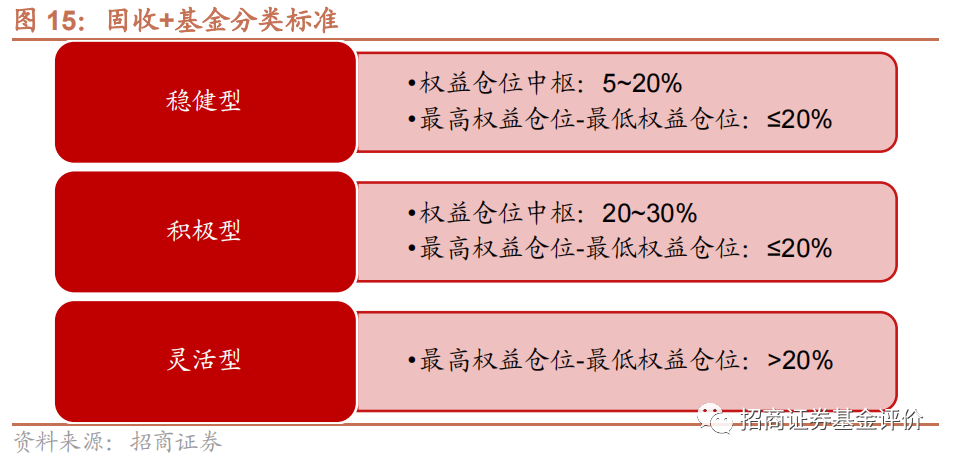

在确定了固收+基金的定义后,需要进一步对其中风险收益特征比较相近的基金进行分组,使得在后续基金评价过程中实现可比性。因为基金的大类资产配置很大程度上决定了基金的风险收益特征,因此我们根据权益仓位水平进行分类。具体而言,根据近三年权益仓位中枢和极差分为稳健型、积极型、灵活型三类,分类标准如下:

在划定权益仓位中枢范围时,我们参考了稳健型养老FOF的业绩比较基准,设置了20%的临界点,低于20%为偏稳健的产品,高于20%为偏积极的产品。经统计,名称带“稳健”的100只FOF中,有72只的业绩比较基准中的权益指数权重等于或小于20%,其中50只为20%,因此我们选取了20%作为区分稳健或积极的标准。

另外,考虑到基金有可能在评价周期内进行较大程度的调仓,在稳健和积极中进行切换,在最高权益仓位和最低权益仓位差距上我们也设置了20%的限制,若超过20%则判定为灵活型,这个数值可以确保基金在评价周期内一定会出现稳健型和积极型的切换。

经过2020Q1-2022Q4这12个季度的统计,稳健型、积极型、灵活型三类基金的样本数量均在100只以上,彼此间的数量差距不大,稳健型固收+基金数量最多,为215只。结合投资类型来看,一级债基全部为稳健型或灵活型产品,二级债基中稳健型更多,偏债混合中积极型更多,这也符合各类基金自身权益仓位限制的高低。

03.

固收+基金特征一览

至此,我们完成了基金评价范畴内的固收+基金筛选和分类,针对最新筛选出的487只固收+基金,下面将介绍其规模、风险收益特征、持仓等情况。

1、固收+基金的规模分布

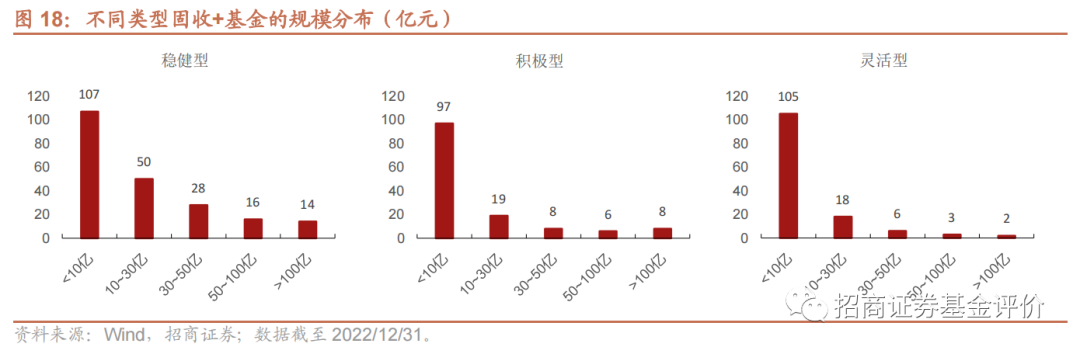

统计不同类型固收+基金的规模分布,可以发现,稳健型固收+基金的规模整体比积极型和灵活型更高,但三类基金的大部分样本规模均在10亿元以下。

2、固收+基金的风险收益特征

统计固收+基金近三年的年化收益率和最大回撤,绝大部分基金在三年维度上获得了正收益,有20只基金收益为负,其中有10只稳健型、2只积极型、4只灵活型。最大回撤方面,除1只基金外,其他全部基金的最大回撤在20%以内。分类型来看,稳健型和积极型固收+基金整体的风险收益特征差异较强,稳健型的收益和回撤均较低。灵活型的分散度更强,从图中左上角到右下角均有分布。

近三年,稳健型、积极型、灵活型固收+基金的年化收益率中位数分别为3.7%、5.2%、3.8%。灵活型的最大回撤和年化波动率表现均弱于稳健型和灵活型。多数固收+基金的Sharpe小于1,灵活型基金的Sharpe和Calmar整体低于另两类基金。灵活型固收+基金整体不突出的收益表现和较低的风险调整后收益,以及分布广泛的收益和回撤也暗示着,较大幅度的择时效果可能并不如预期,并且不同基金经理之间的效果差异很大。

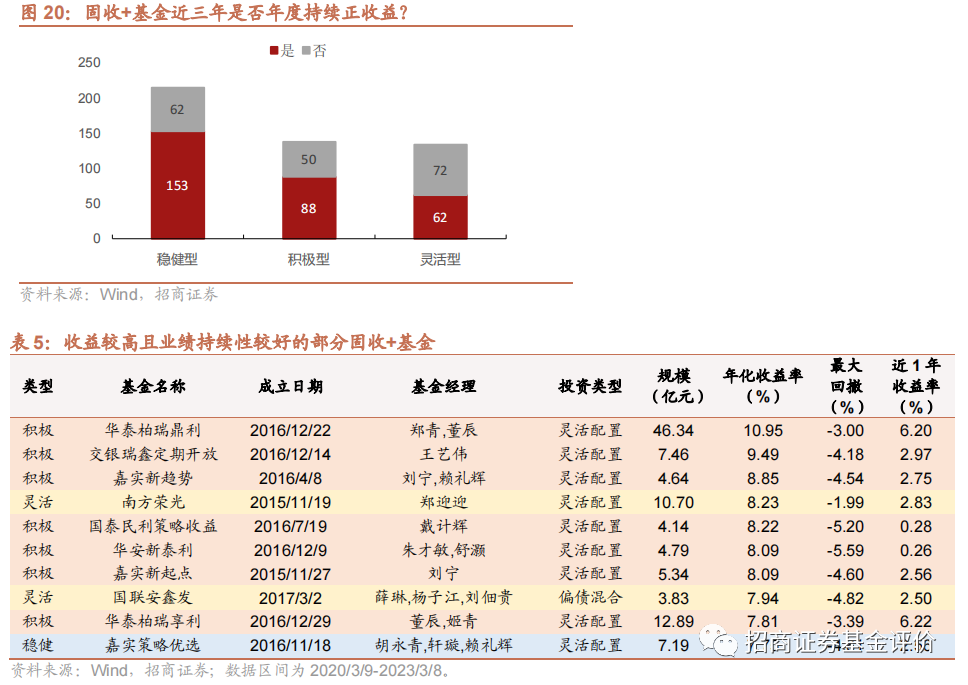

根据复权单位净值增长率观察固收+基金的业绩持续性。稳健型、积极型、灵活型固收+基金实现近3年连续完整年度(20200309-20210308,20210309-20220308,20220309-20230308)正收益的基金数量占比分别为71%、64%、46%,大多数的稳健型和积极型基金能够维持年度正收益,灵活型基金的业绩持续性整体较差。在近三年连续年度正收益的基金中,挑选持有三年最大回撤不超过6%、年度收益率最高的十只基金,三类固收+基金均有上榜,多为积极型固收+基金。

3、固收+基金的大类资产配置情况

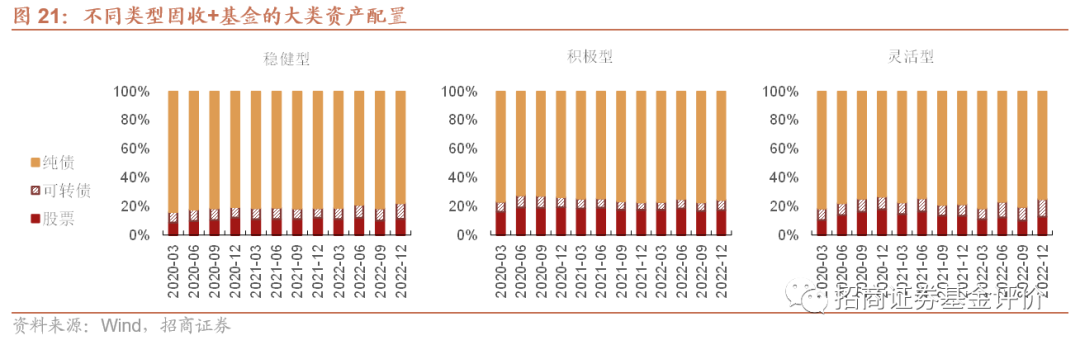

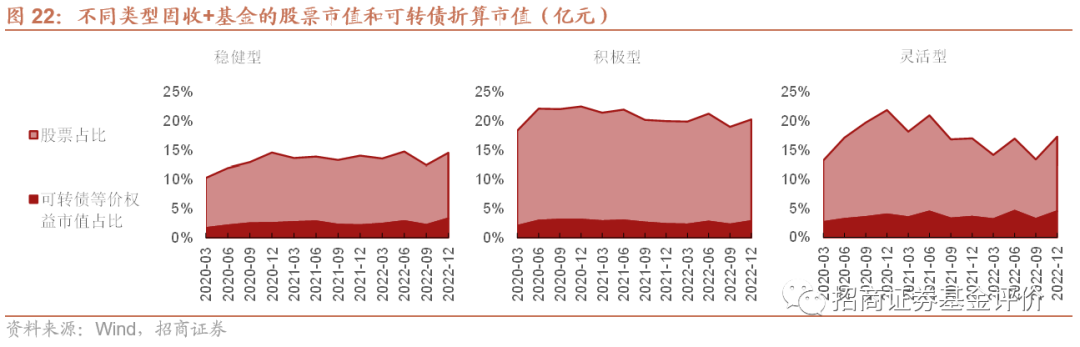

根据各季度各类资产的合计持有市值来观察固收+基金的大类资产配置情况。由于分类基于历史权益仓位,因此三类固收+基金的资产分布也基本吻合各自的特征。最新一期(2022Q4),稳健型、积极型、灵活型固收+基金的股票占比分别约11%、17%、13%,可转债占比分别约11%、7%、12%,稳健型和灵活型最新持仓中均明显加仓了可转债,分别增加2.5%、3.3%。

进一步比较股票占比和可转债等价权益市值占比的历史变动,各类固收+基金均主要通过股票增强。灵活型固收+基金的可转债等价权益市值占比最高,近3年均值约3.6%,稳健型和积极型在3%以内。

4、固收+基金的权益行业分布

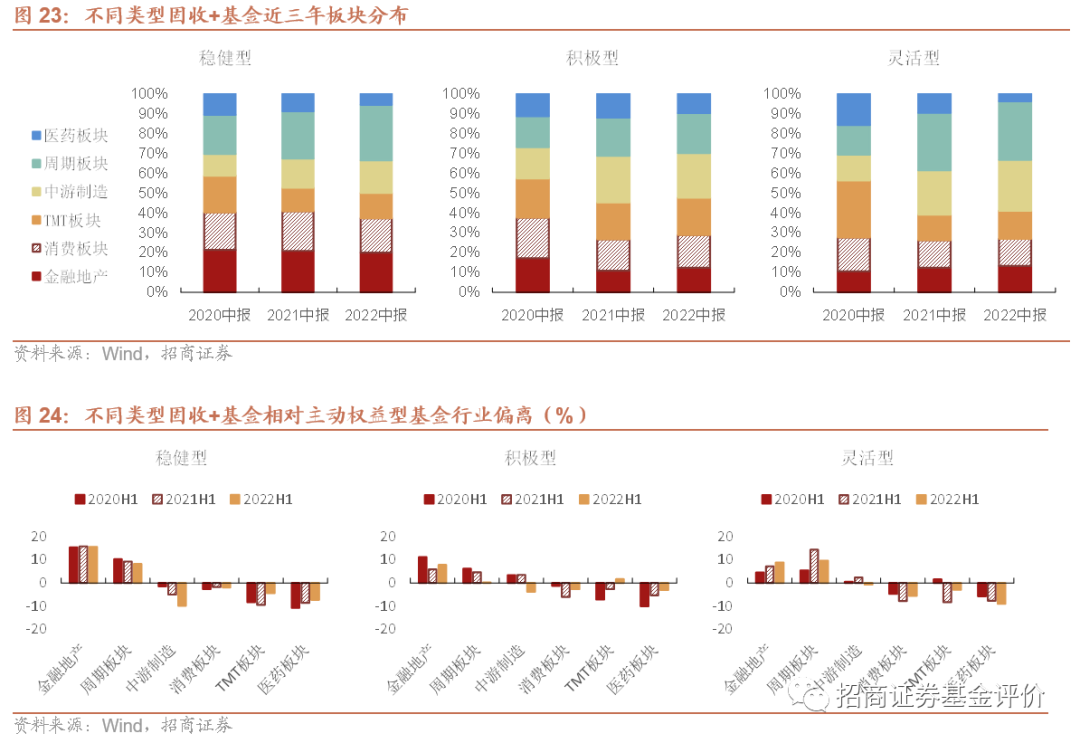

统计2020-2022年三年中报的全部持仓行业分布,整体来看,稳健型和积极型固收+基金的板块分布比较均衡,稳健型近三年逐渐加仓周期板块,积极型近三年加仓中游制造,灵活配置近三年加仓周期板块和中游制造、减仓TMT。与主动权益型基金(普通股票型、偏股混合型)相比,三类固收+基金均更偏好金融地产和周期板块,低配消费、医药板块。

从细分行业来看,食品饮料、电子是三类固收+基金近三年持续重点配置的行业,但相对于主动权益基金(普通股票型、偏股混合型基金)仍为低配。其他固收+基金阶段性重点配置的行业中,银行和医药是不同类型基金配置差异较大的行业,稳健型和积极型固收+基金的前五大重仓行业中始终存在银行,稳健型的银行占比达10%以上,而主动权益型基金投资银行比例较低。2022年中报显示稳健型和灵活型固收+基金配置医药较谨慎,积极型和主动权益基金的医药配置比例在10%左右。

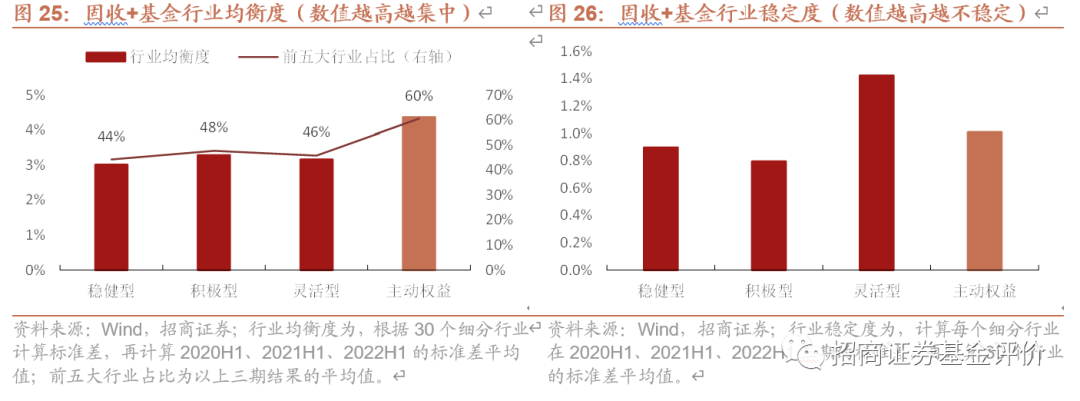

根据上图三期的行业分布分别计算固收+基金和主动权益基金的行业均衡度指标和前五大行业占比,其中行业均衡度基于行业占比标准差计算。结果显示,与主动权益型基金相比,固收+基金的行业配置更加均衡,稳健型相较积极型和灵活型更均衡。前五大行业占主动权益基金持仓占比约60%,在三类固收+基金中的占比在50%以内,稳健型最低,为44%。总体来看,固收+基金行业配置偏好周期、稳定,倾向于均衡分布。

根据上图三期的行业分布计算行业稳定度,结果显示,稳健型和积极型固收+基金的行业变动低于主动权益型基金和灵活型固收+基金,灵活型固收+基金的行业变动最高,具有更明显的行业轮动特征,2020年中重配医药、电子,2021年中重配医药、基础化工,2022年中重配电新。

04.

总结

本报告首先对固收+基金的发展情况进行了回顾,其规模增长经历两轮周期,第一轮始于牛熊切换之际,第二轮则始于牛市初期、终于牛市尾声,两次牛市不同的结构化行情可能是造成这两轮周期节奏不同的原因。之后,我们继续描述了固收+基金的竞争格局,易方达、招商、广发为目前管理规模最大的三家公司,行业的集中度整体偏高。

本报告的第二部分出于基金评价目的对固收+基金评价范围和分类进行了阐述。首先我们通过权益仓位事后筛选待评价固收+基金样本,这里涉及到可转债仓位的折算,本报告基于Delta来计算。在确定权益仓位之后,我们根据权益仓位中枢和最大值来判断是否可纳入评价范畴,并根据中枢和极差进行了固收+基金分类。在第三部分,我们以筛选出的固收+基金为样本,对其规模、收益和风险、持仓特征进行了阐述。在后续的报告中,我们将进一步在投资能力评价、基金优选等方面做进一步分析。

重要申明

文章节选自《近观“固收+”系列:固收+基金市场回顾、评价分类与投资偏好》(2023/3/14)。

风险提示

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

分析师承诺

本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

姚紫薇 SAC职业证书编号:S1090519080006

研究助理

本篇文章来源于微信公众号: 招商定量任瞳团队