【中信建投策略】全A非金融两油风险溢价重回7年90%分位上方——市场估值跟踪解析7月第4期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

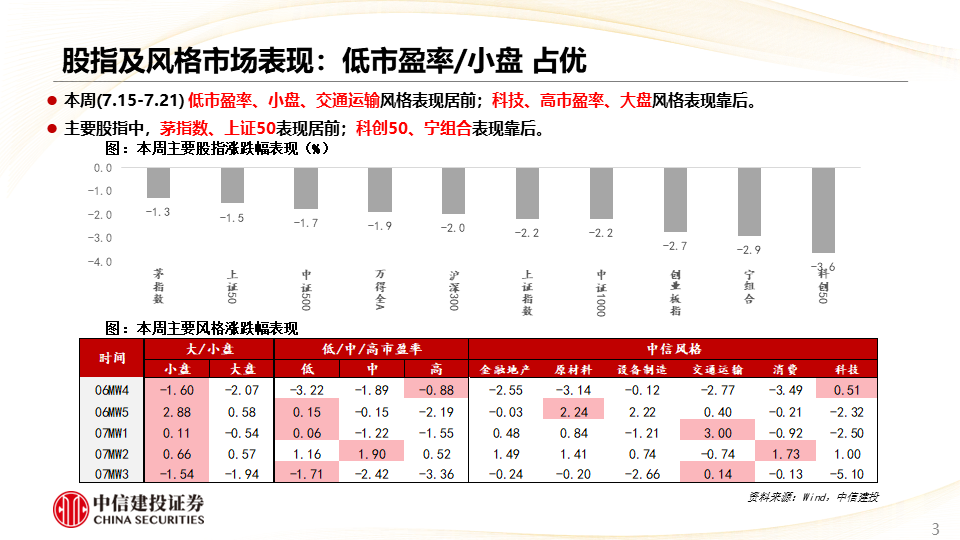

●市场表现

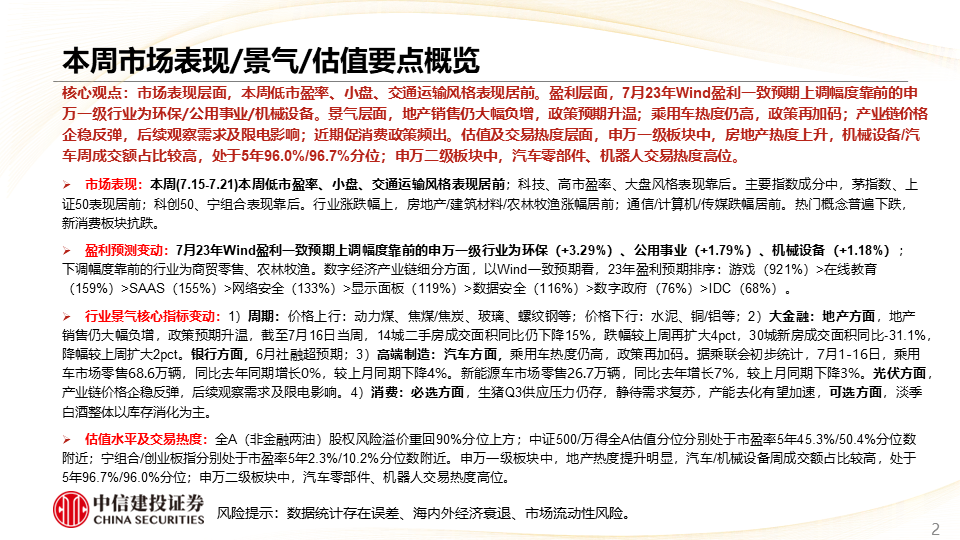

●盈利预测变动

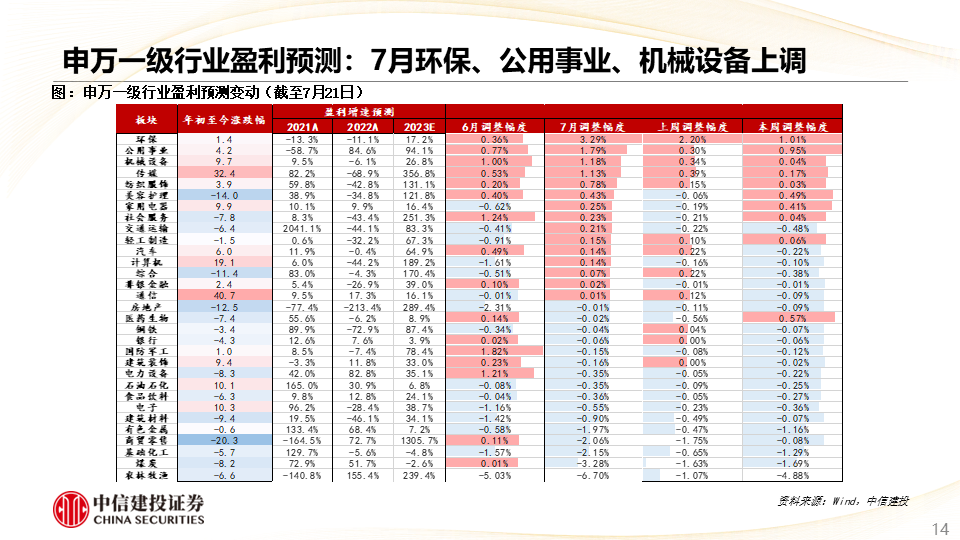

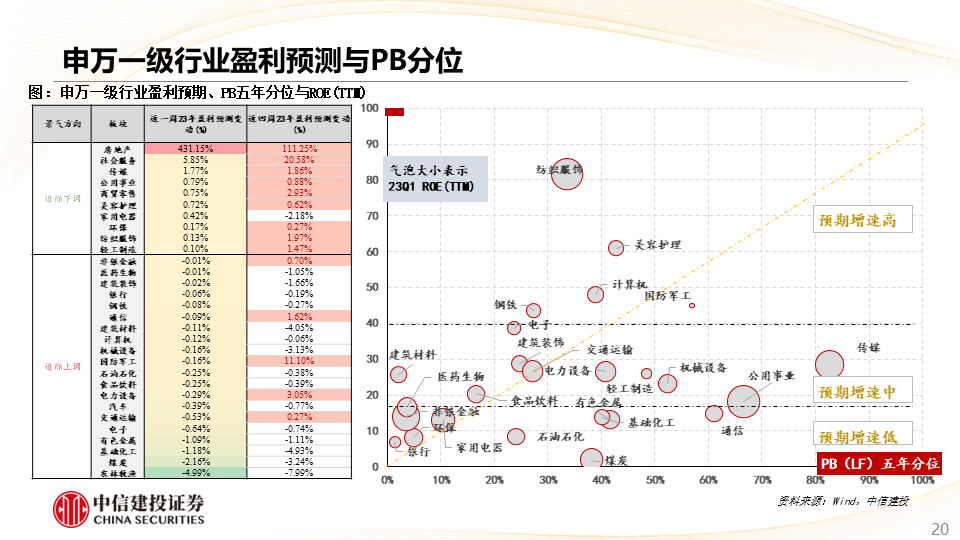

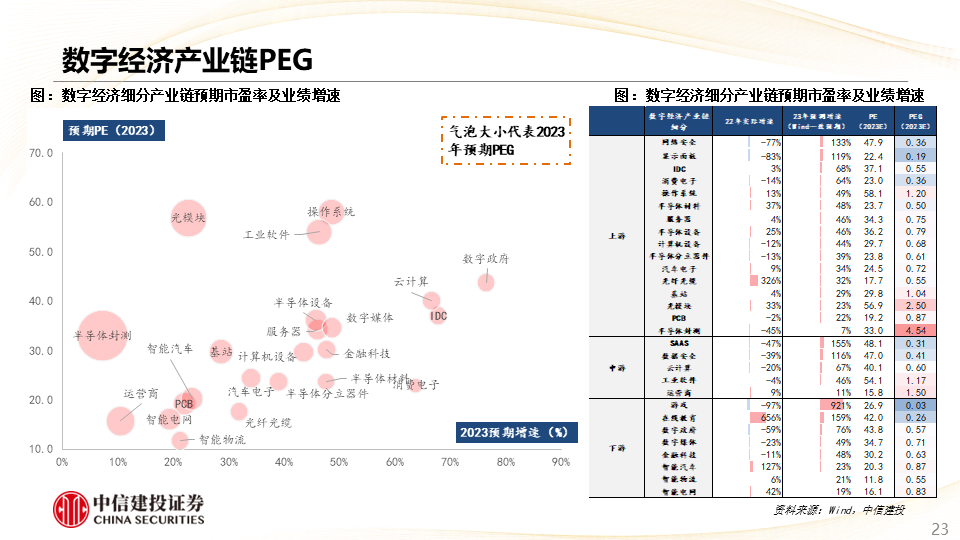

7月23年Wind盈利一致预期上调幅度靠前的申万一级行业为环保(+3.29%)、公用事业(+1.79%)、机械设备(+1.18%);下调幅度靠前的行业为商贸零售、农林牧渔。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:游戏(921%)>在线教育(159%)>SAAS(155%)>网络安全(133%)>显示面板(119%)>数据安全(116%)>数字政府(76%)>IDC(68%)。

●行业景气核心指标变动

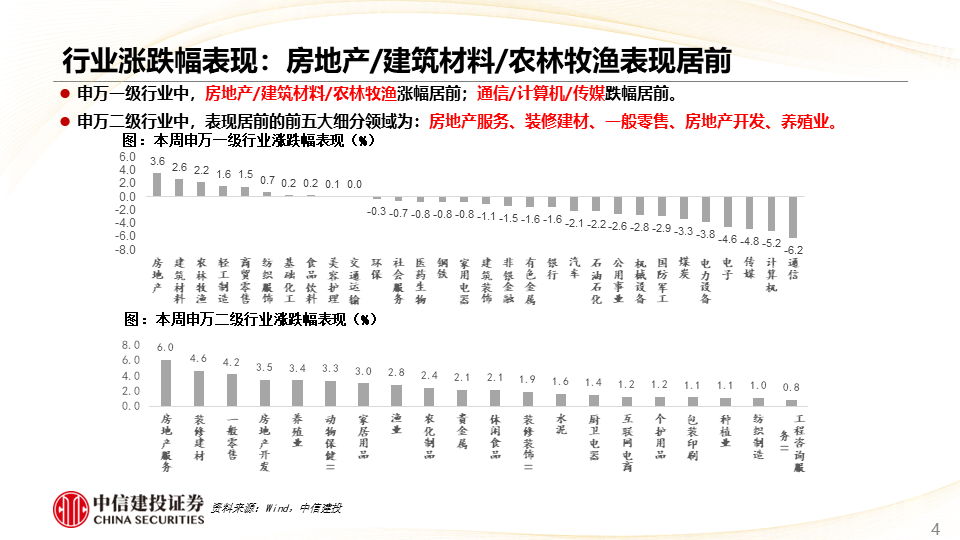

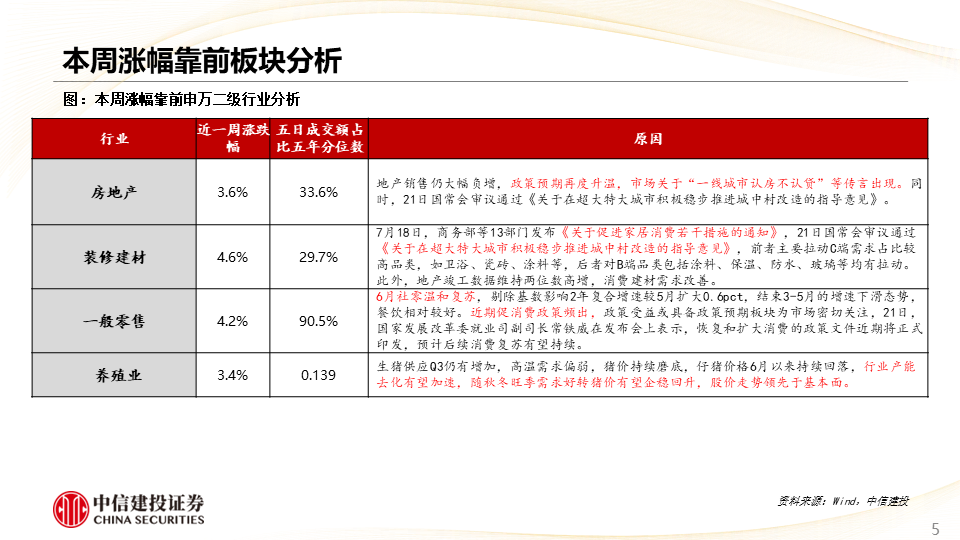

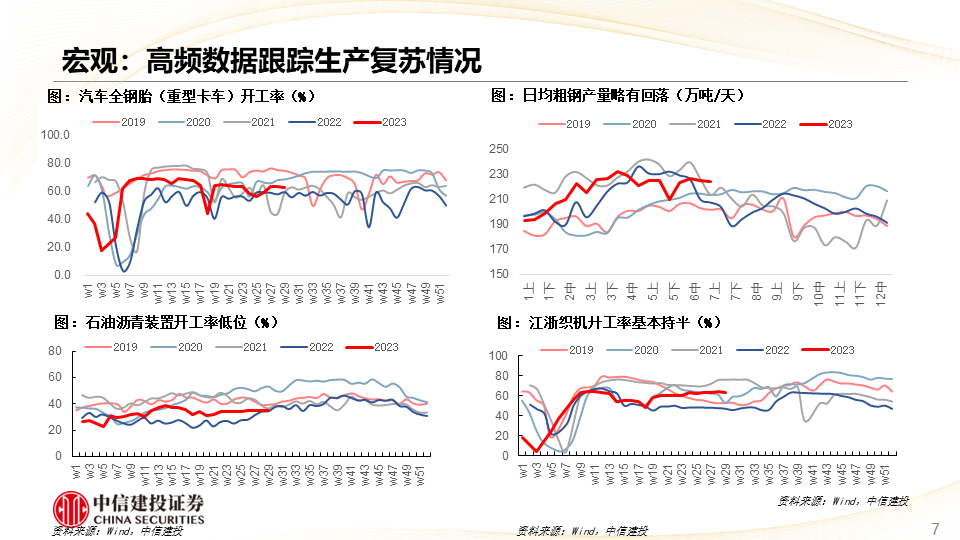

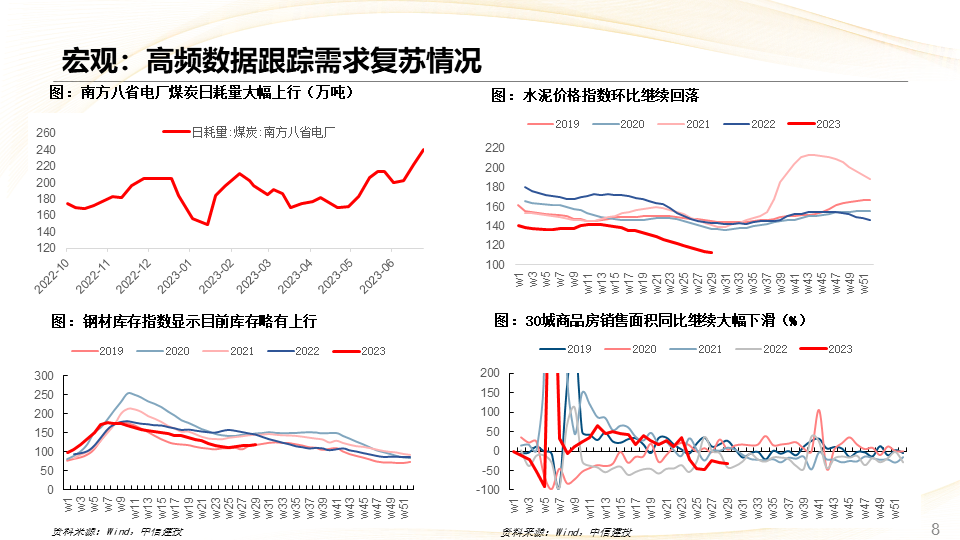

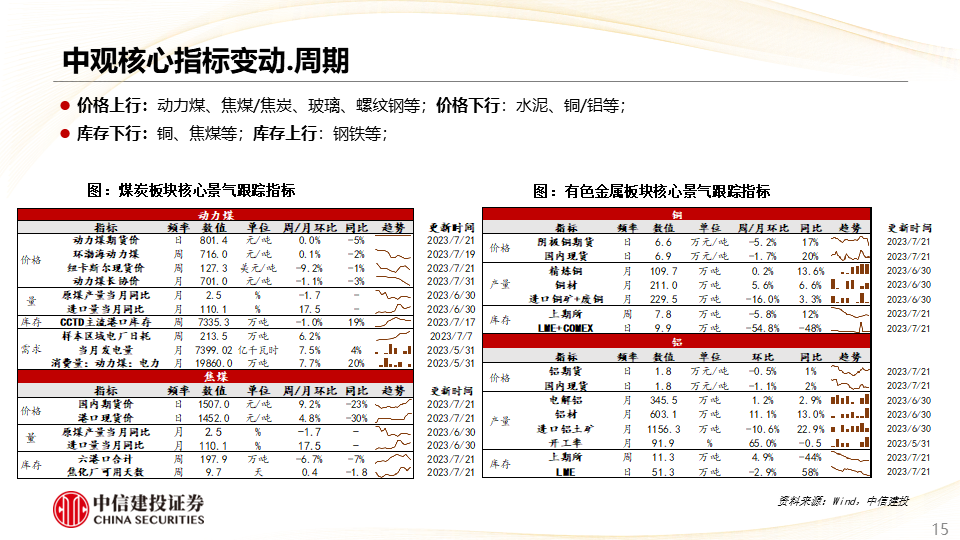

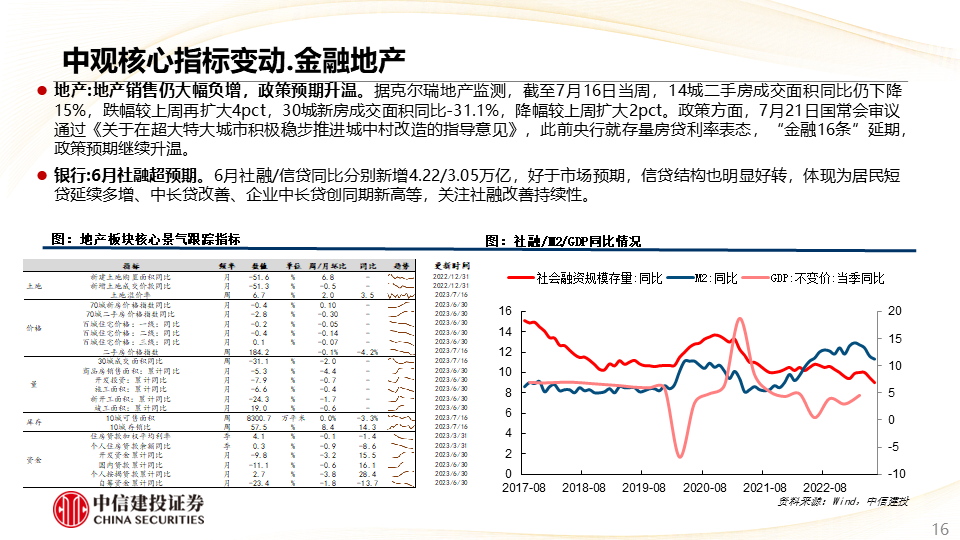

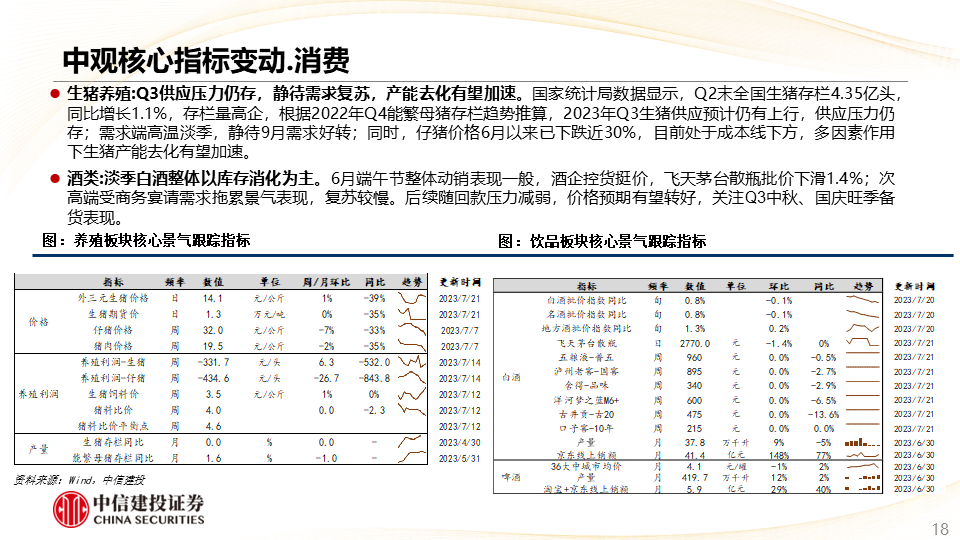

1)周期:价格上行:动力煤、焦煤/焦炭、玻璃、螺纹钢等;价格下行:水泥、铜/铝等;2)大金融:地产方面,地产销售仍大幅负增,政策预期升温,截至7月16日当周,14城二手房成交面积同比仍下降15%,跌幅较上周再扩大4pct,30城新房成交面积同比-31.1%,降幅较上周扩大2pct。银行方面,6月社融超预期;3)高端制造:汽车方面,乘用车热度仍高,政策再加码。据乘联会初步统计,7月1-16日,乘用车市场零售68.6万辆,同比去年同期增长0%,较上月同期下降4%。新能源车市场零售26.7万辆,同比去年增长7%,较上月同期下降3%。光伏方面,产业链价格企稳反弹,后续观察需求及限电影响。4)消费:必选方面,生猪Q3供应压力仍存,静待需求复苏,产能去化有望加速,可选方面,淡季白酒整体以库存消化为主。

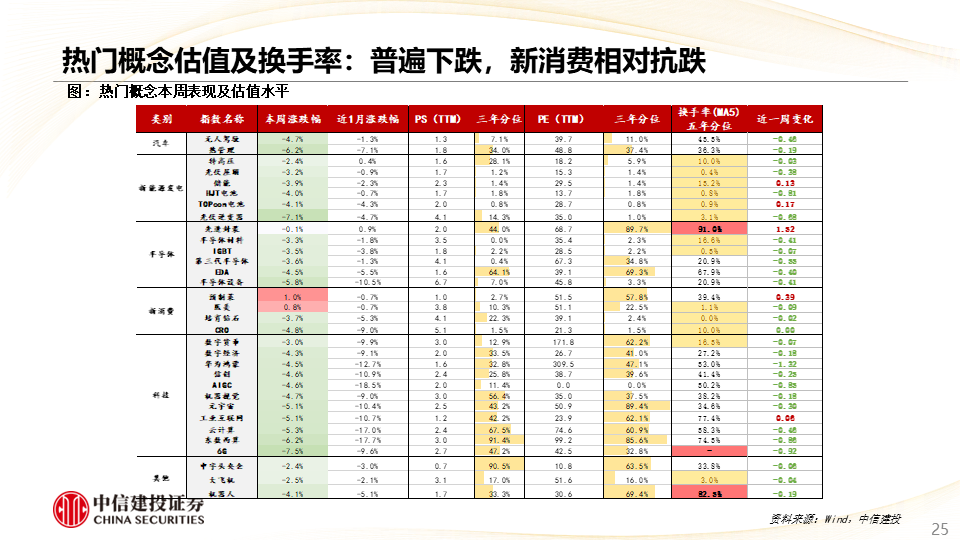

●估值水平及交易热度

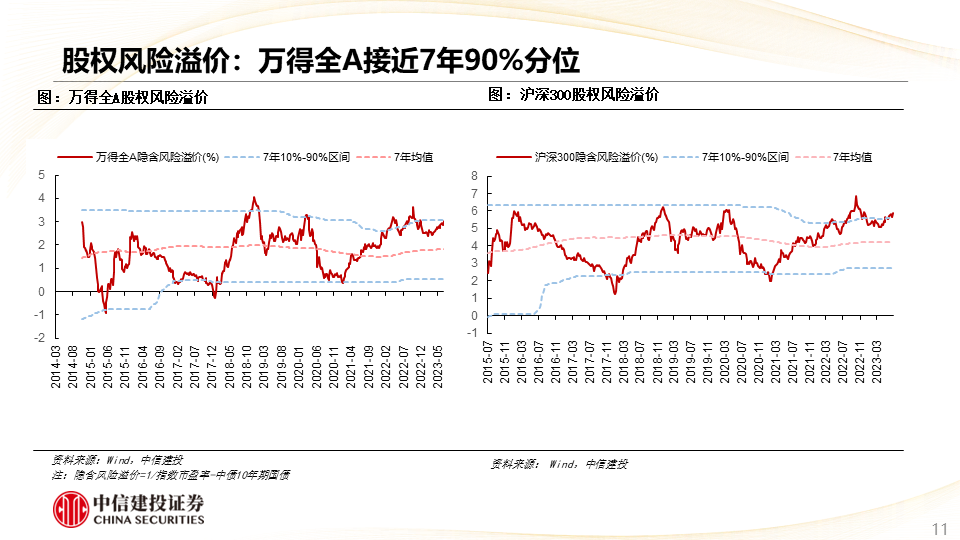

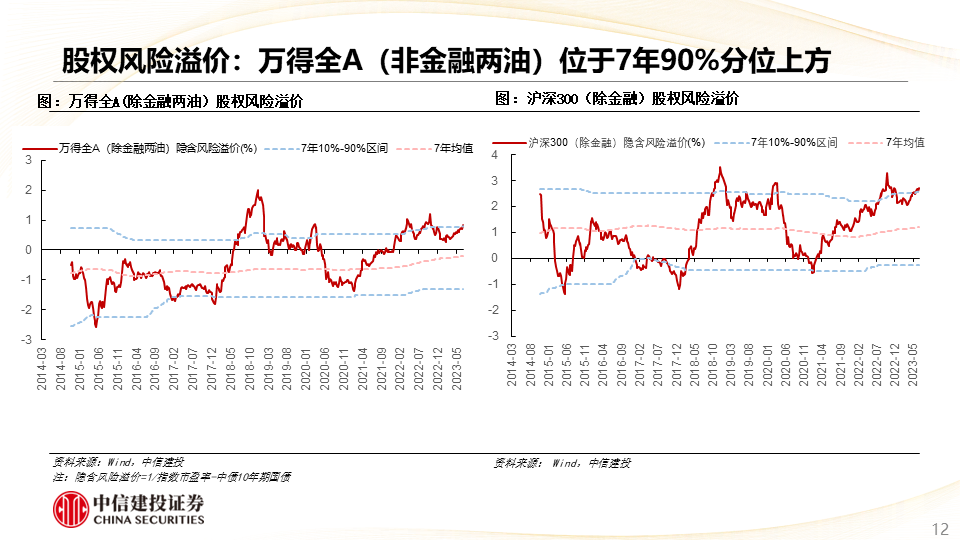

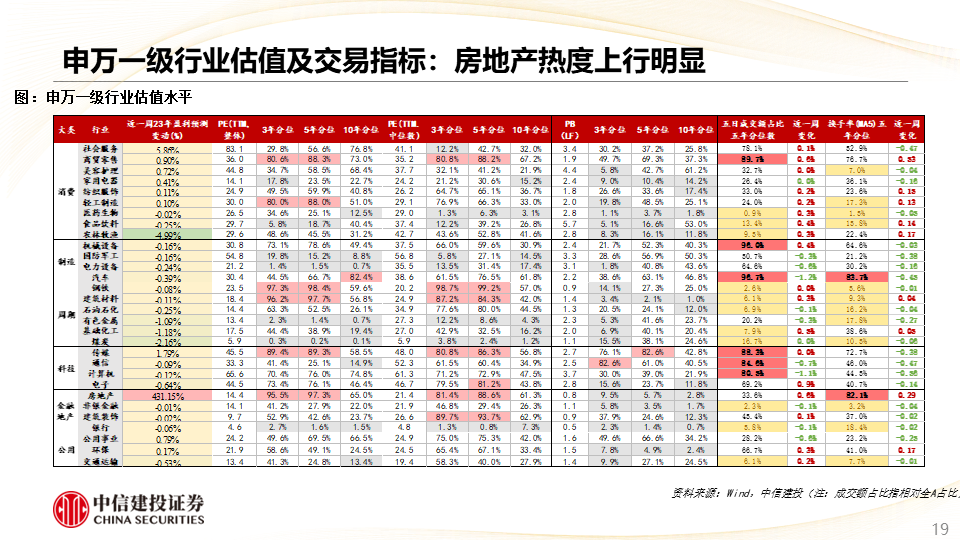

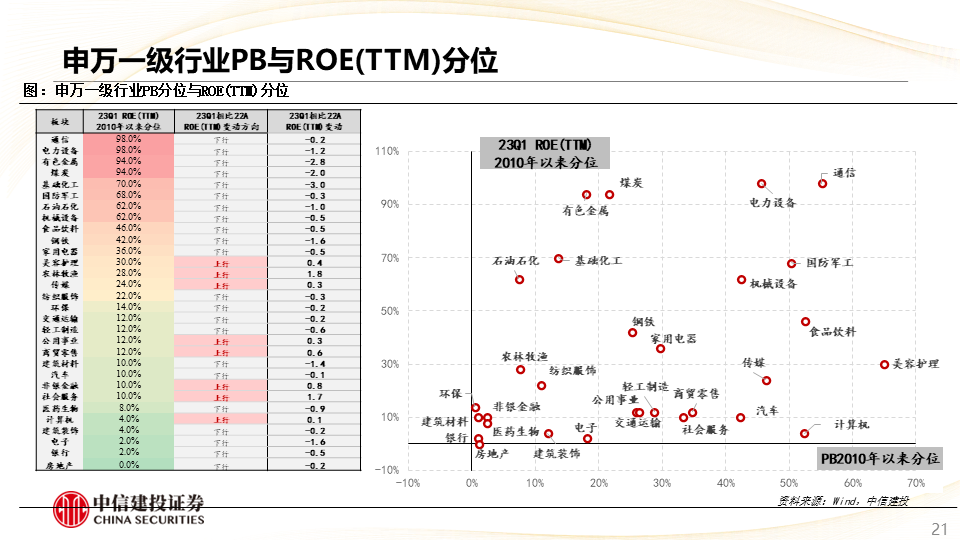

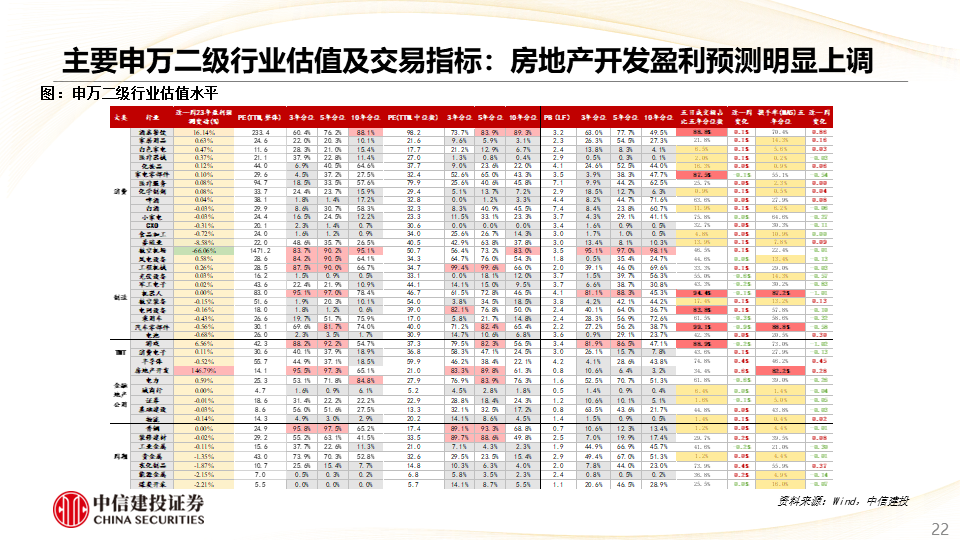

全A(非金融两油)股权风险溢价重回90%分位上方;中证500/万得全A估值分位分别处于市盈率5年45.3%/50.4%分位数附近;宁组合/创业板指分别处于市盈率5年2.3%/10.2%分位数附近。申万一级板块中,地产热度提升明显,汽车/机械设备周成交额占比较高,处于5年96.7%/96.0%分位;申万二级板块中,汽车零部件、机器人交易热度高位。

风险提示:数据统计存在误差、海内外经济衰退、市场流动性风险。

欢迎联系我们

张雪娇 SAC执业证书编号:S1440521120005

郑佳雯 SAC执业证书编号:S1440523010001

本篇文章来源于微信公众号: 陈果A股策略