【中信建投策略】地产需求环比回暖,AIGC概念换手率高位——景气估值跟踪解析2月第3期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

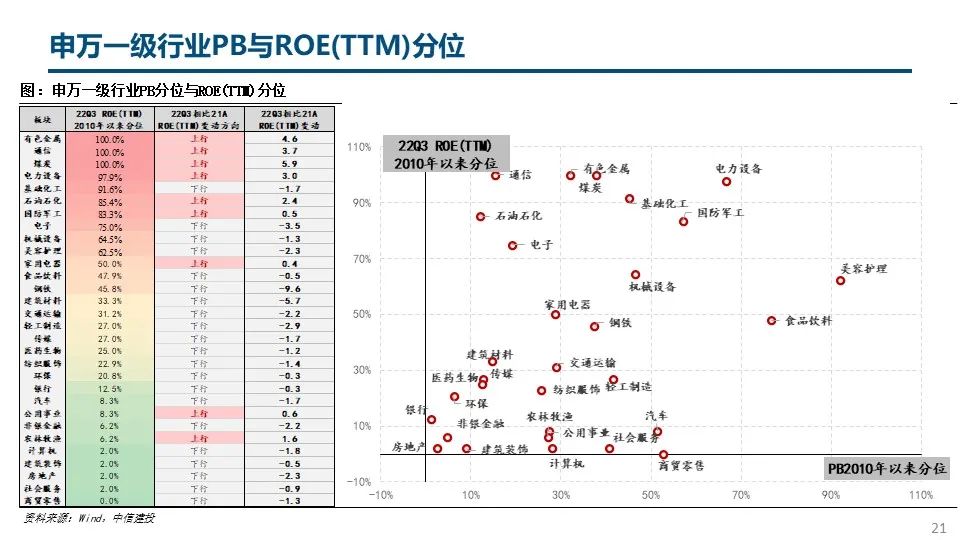

●市场表现:本周(2.13-2.17) 低市盈率、消费、小盘风格表现居前;高市盈率、设备制造、大盘风格表现靠后。低渗透率概念赛道中,各板块普遍下跌,医美涨幅明显;全球主要股指法国CAC40涨幅明显。国内上证50表现居前;创业板指、宁组合表现靠后。申万一级行业中,美容护理/食品饮料/石油石化涨幅居前;房地产/电子/电力设备涨幅靠后。

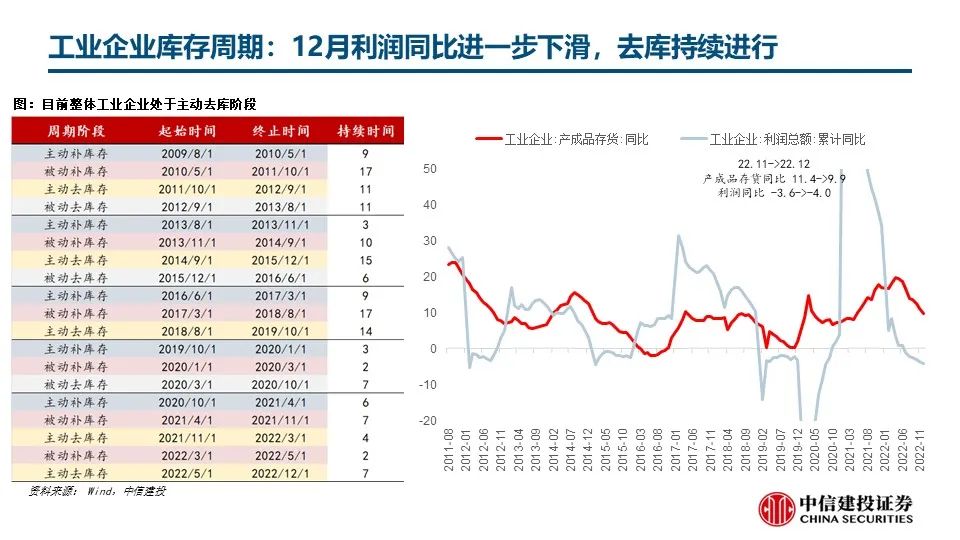

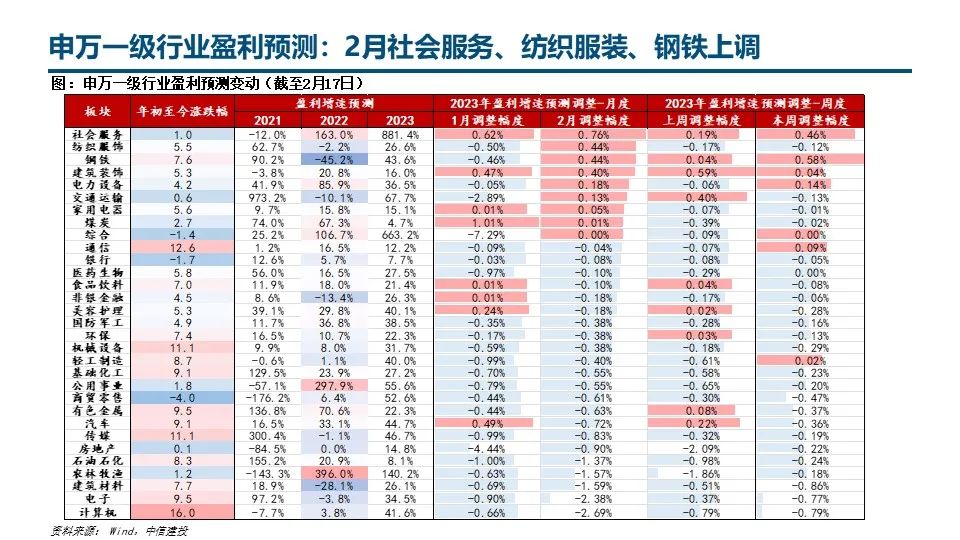

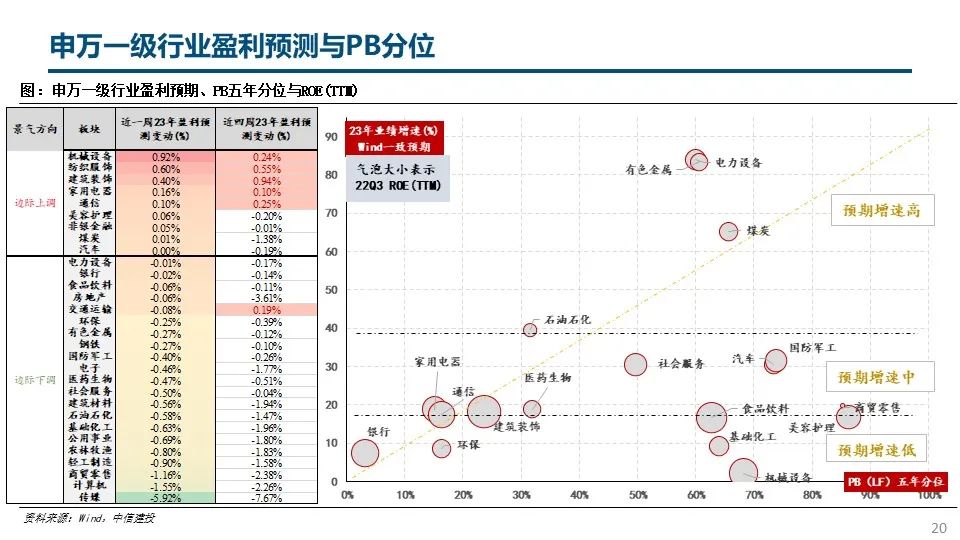

●盈利预测变动:2月23年Wind盈利一致预期上调幅度靠前的申万一级行业为社会服务(+0.76%)、纺织服装(+0.44%)、钢铁(+0.44%);下调幅度偏大的前几行业为建筑材料、电子、计算机。

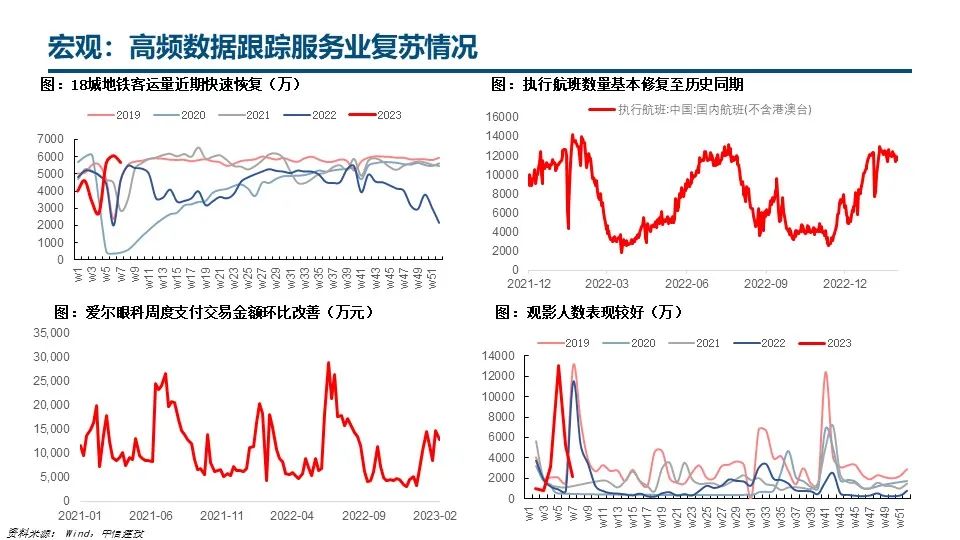

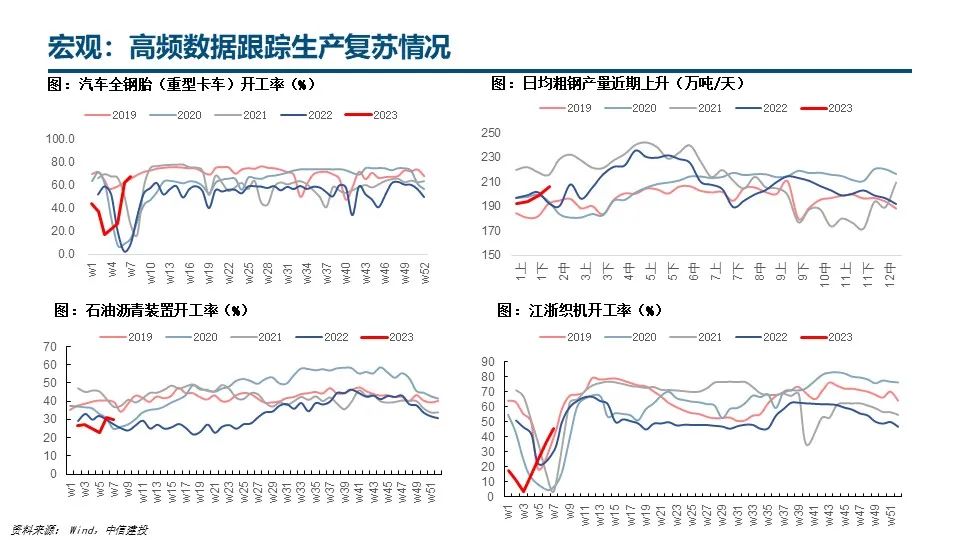

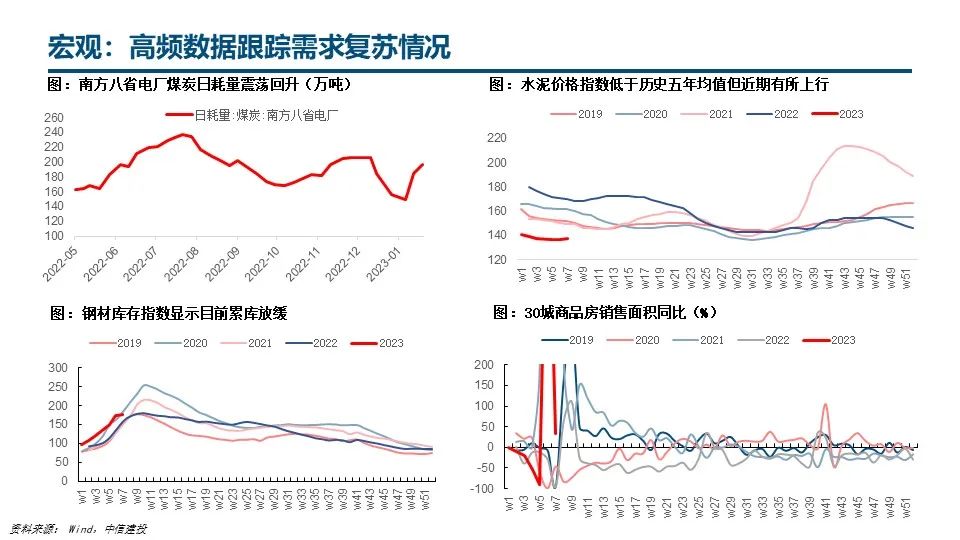

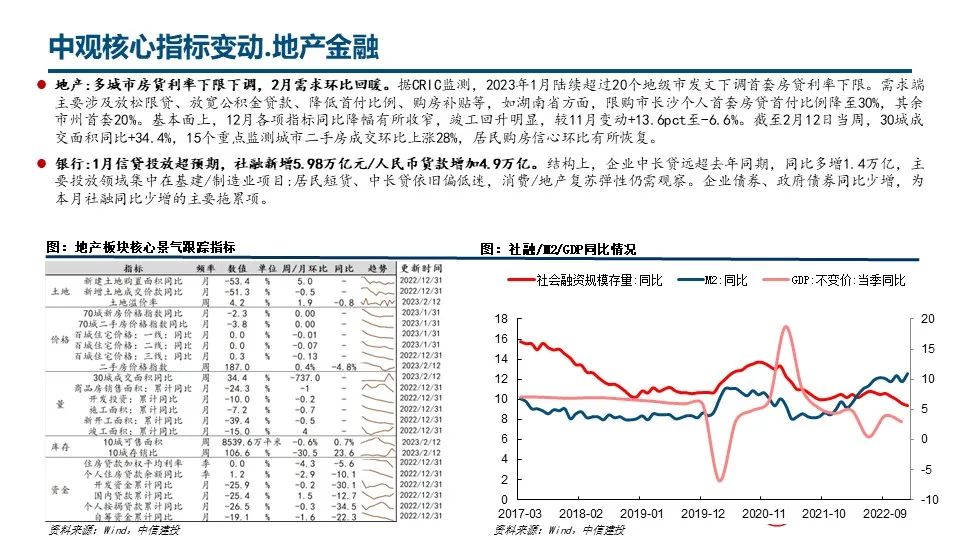

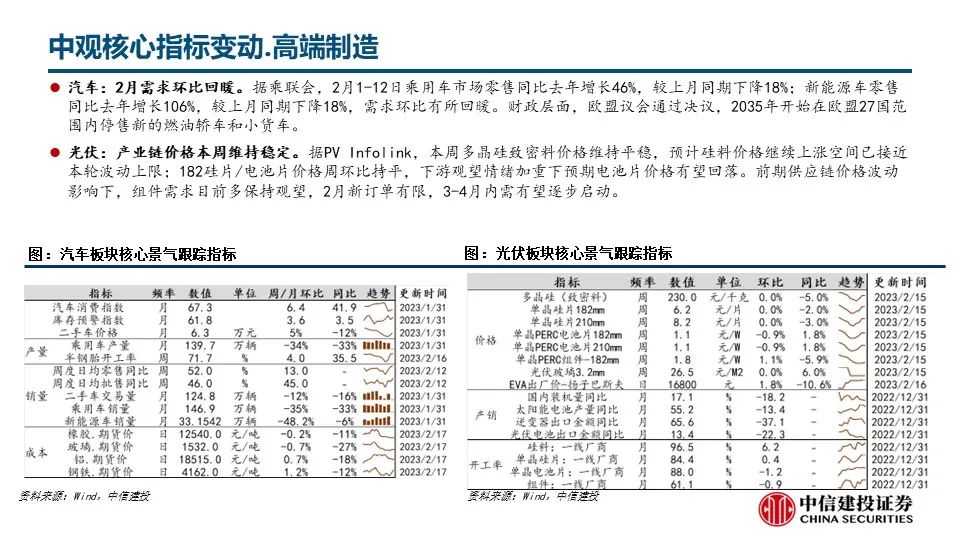

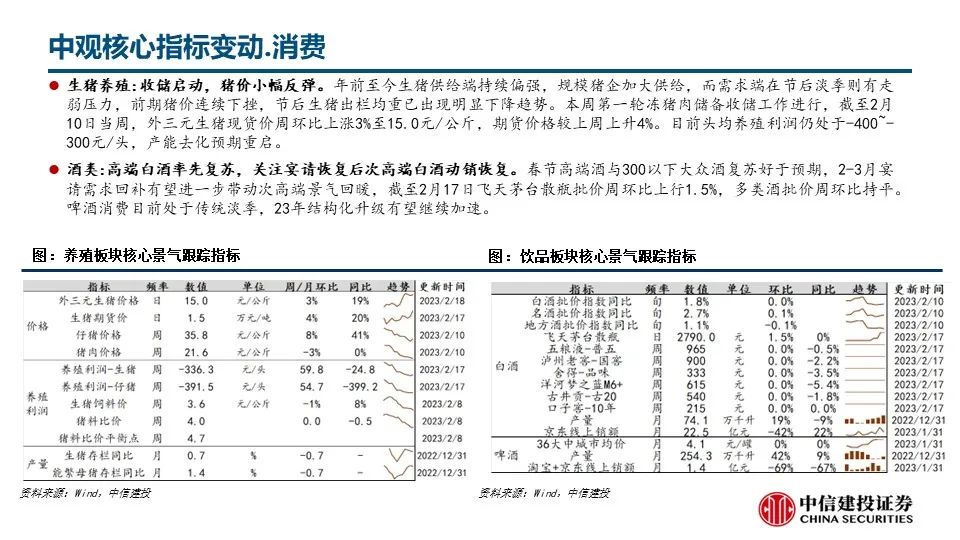

●行业景气核心指标变动:宏观层面,项目开工率逐步提升且高于去年同期水平,中观层面,1)周期:焦煤/焦炭、螺纹钢、水泥/玻璃等价格上行,原油、动力煤、铜/铝等价格下行; 2)大金融:地产方面,1月以来超20个地级市房贷利率下限下调,基本面上2月需求环比回暖;银行方面,1月信贷投放超预期,主要支撑来自于政策大力支持下的企业中长贷,投放领域集中在基建/制造业项目;3)高端制造:汽车方面,据乘联会,2月1-12日乘用车市场零售同比去年增长46%,较上月同期下降18%;新能源车零售同比去年增长106%,较上月同期下降18%,基本符合预期;光伏方面,下游观望情绪加重,产业链价格维持稳定,硅料价格或已贴近本轮博弈上限;4)消费:必选方面,收储启动,本周猪价反弹,可选方面,高端白酒率先复苏,关注宴请恢复后次高端白酒动销恢复。

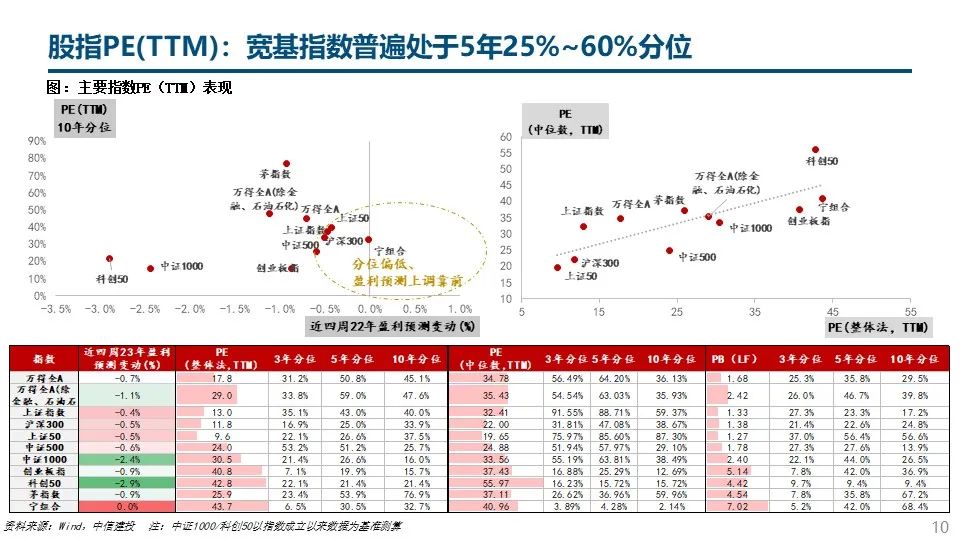

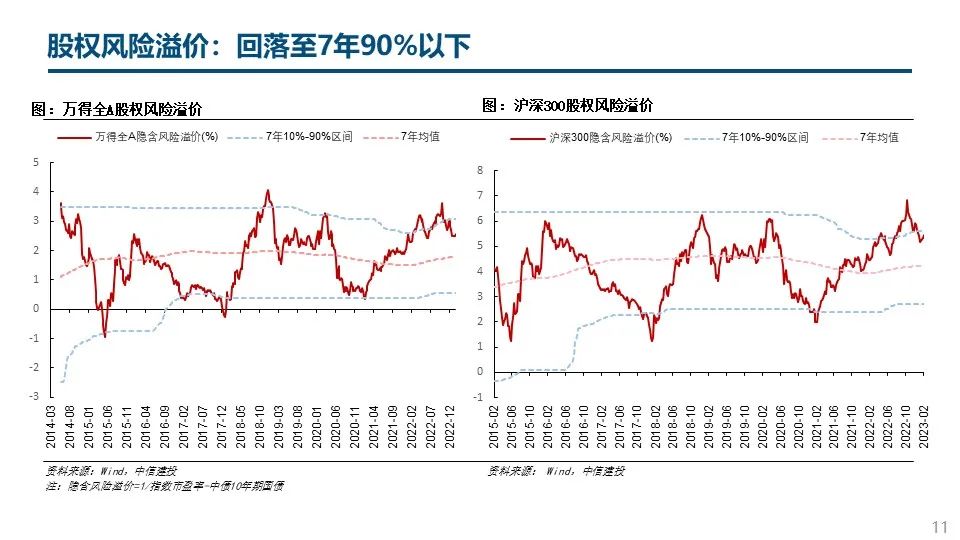

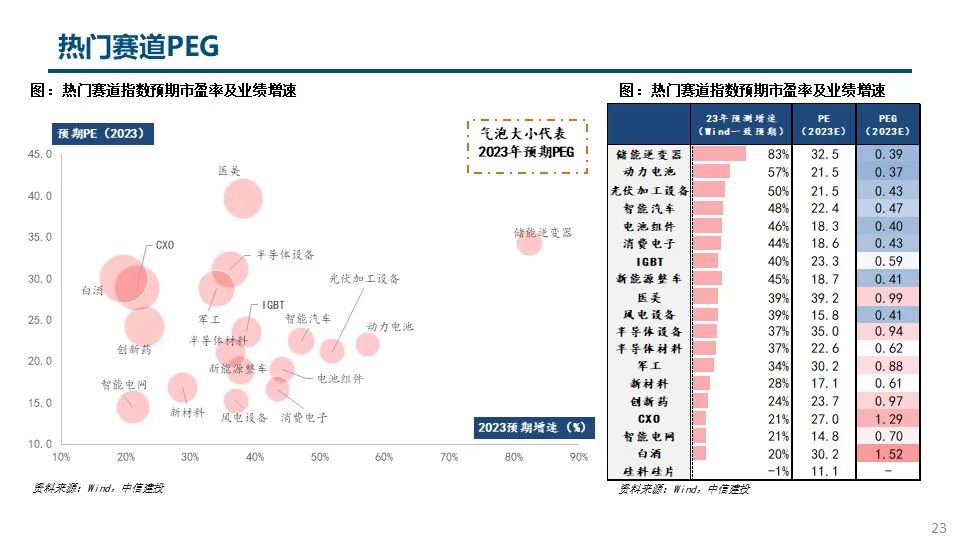

●估值水平及交易热度:近期全A/沪深300股权风险溢价近期回落,目前已低于7年90%分位,但仍高于均值。上证50/沪深300估值分位分别处于市盈率5年26.6%/25.0%分位数附近;创业板指/宁组合分别处于市盈率5年19.9%/30.5%分位数附近。申万一级板块中,计算机周度成交额占比及换手率仍处五年95%高位以上;申万二级板块中,家电零部件、电池近期盈利预测上调,白酒PE(TTM)估值回归五年80%分位。热门赛道方面,近期AIGC、光模块等热门题材概念板块换手率达到历史相对高位,以Wind一致预期看,23年盈利预期排序:储能逆变器(83%)>光伏加工设备(50%)>智能汽车(48%)>电池组件(46%)>消费电子(44%)>医美化妆品(39%)>半导体设备/材料(37%)> CXO(21%)。

●风险提示:经济不及预期,海内外经济衰退,疫情超预期

本篇文章来源于微信公众号: 陈果A股策略