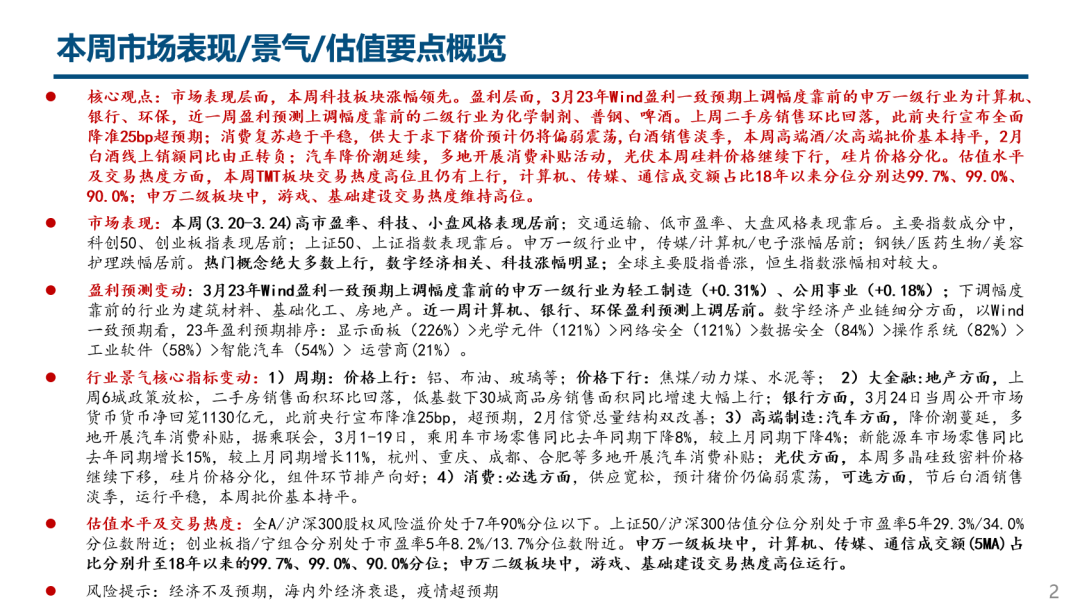

【中信建投策略】TMT成交额占比达历史高位——景气估值跟踪解析3月第4期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

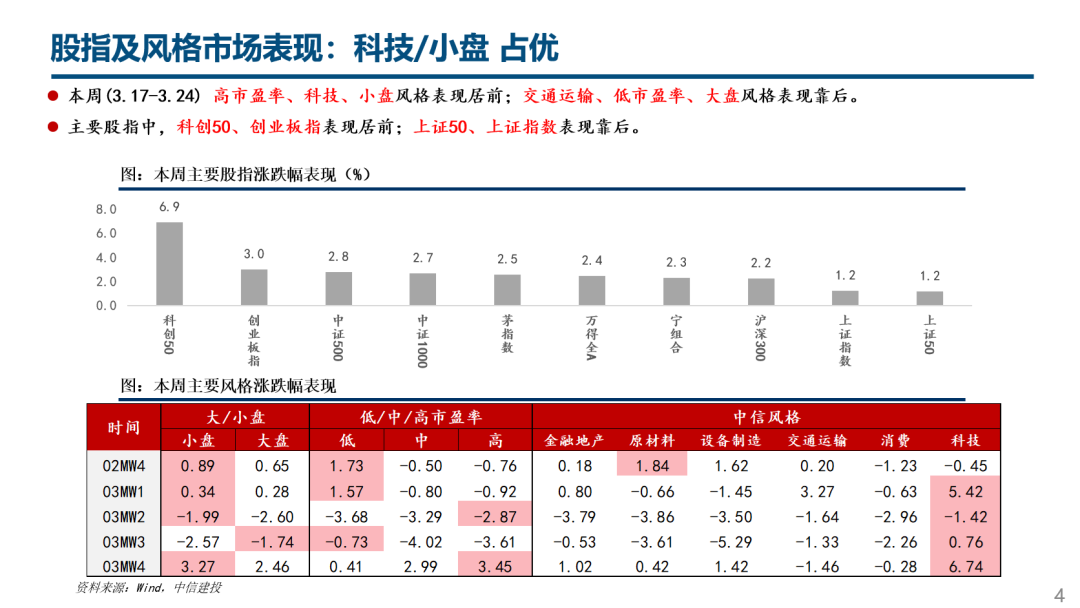

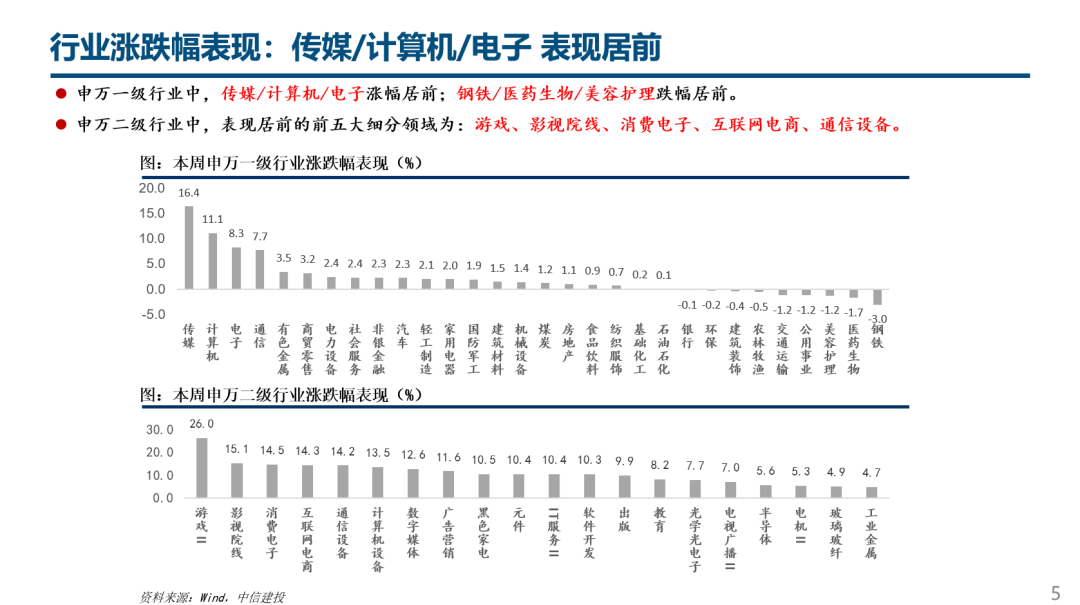

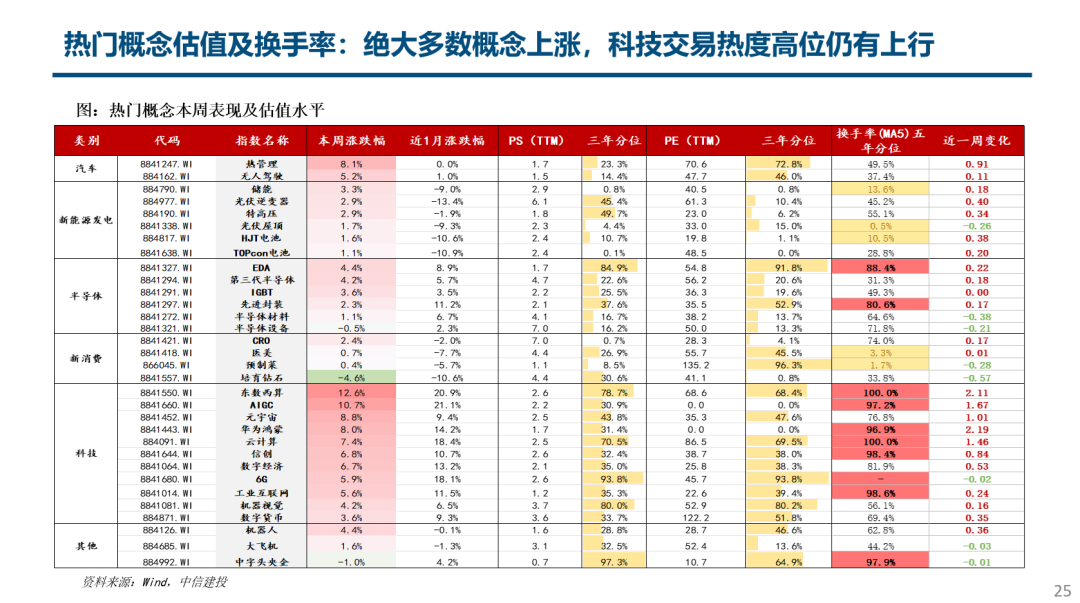

●市场表现:本周(3.20-3.24)高市盈率、科技、小盘风格表现居前;交通运输、低市盈率、大盘风格表现靠后。主要指数成分中,科创50、创业板指表现居前;上证50、上证指数表现靠后。申万一级行业中,传媒/计算机/电子涨幅居前;钢铁/医药生物/美容护理跌幅居前。热门概念绝大多数上行,数字经济相关、科技涨幅明显;全球主要股指普涨,恒生指数涨幅相对较大。

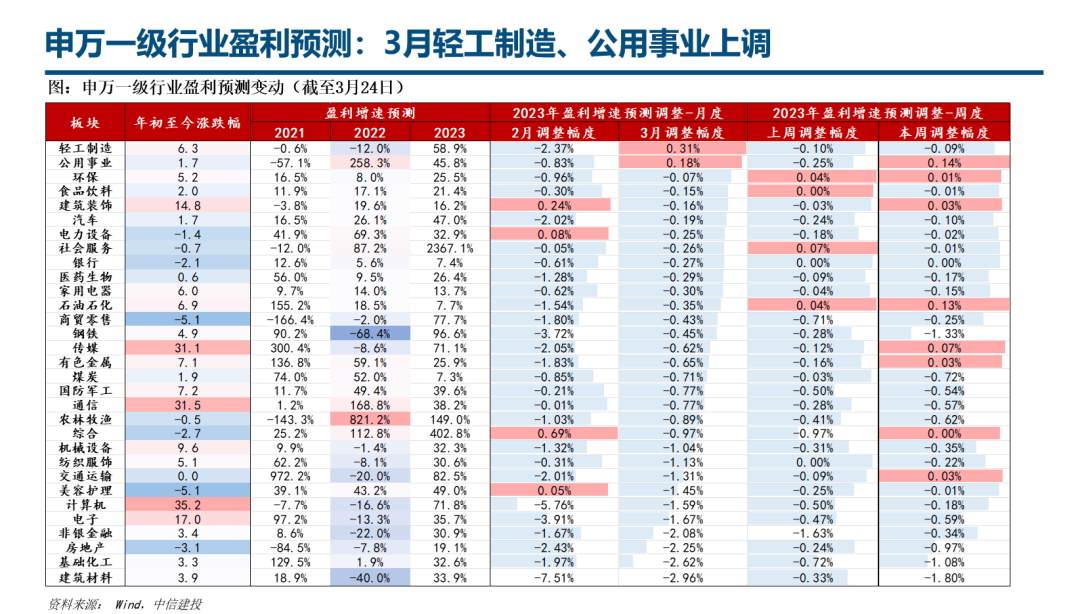

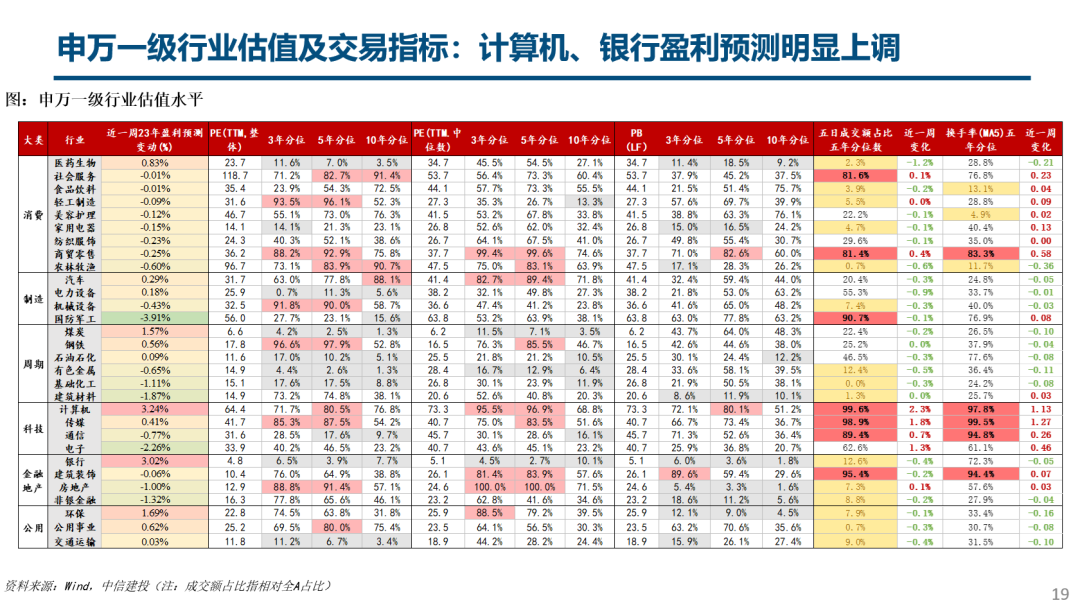

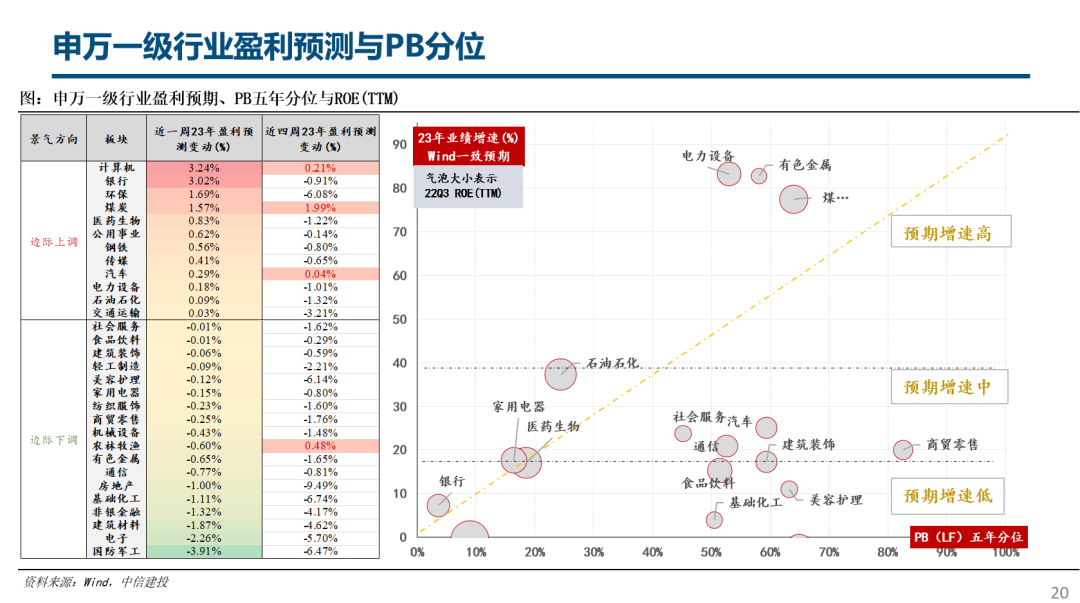

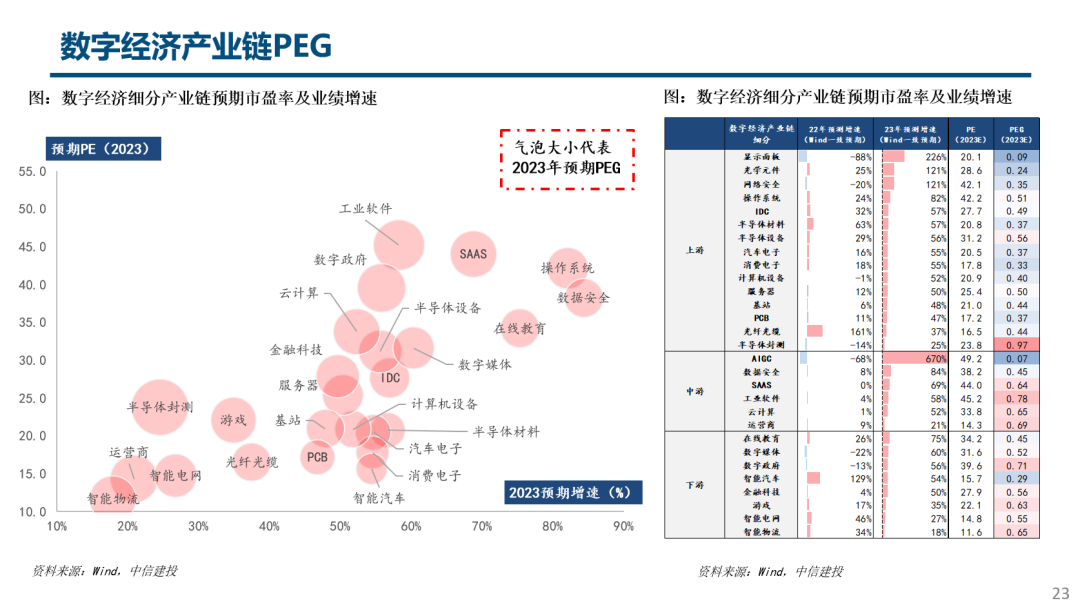

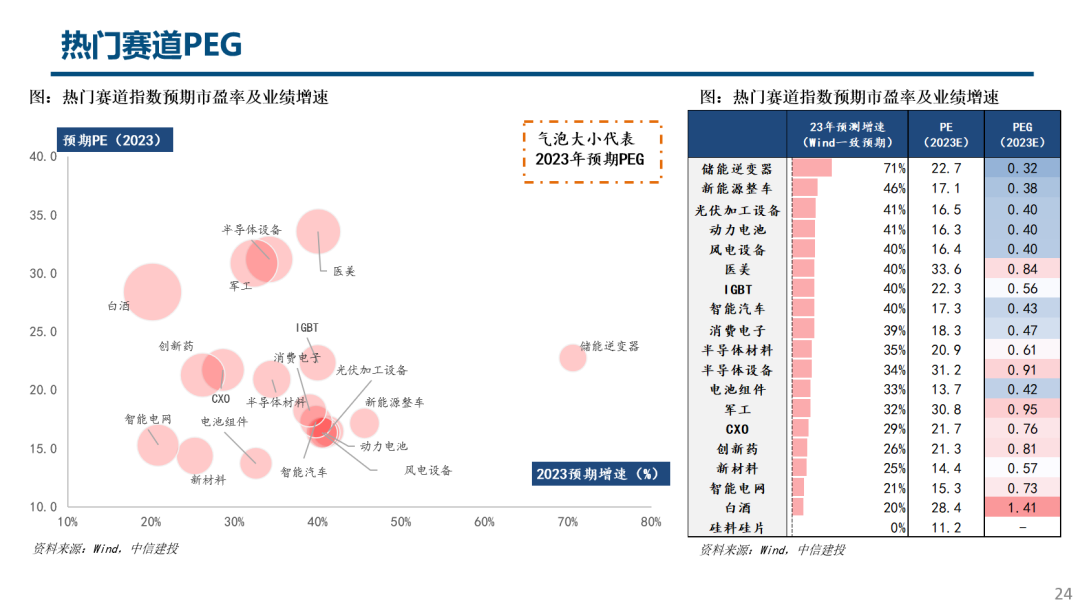

●盈利预测变动:3月23年Wind盈利一致预期上调幅度靠前的申万一级行业为轻工制造(+0.31%)、公用事业(+0.18%);下调幅度靠前的行业为建筑材料、基础化工、房地产。近一周计算机、银行、环保盈利预测上调居前。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:显示面板(226%)>光学元件(121%)>网络安全(121%)>数据安全(84%)>操作系统(82%)>工业软件(58%)>智能汽车(54%)> 运营商(21%)。

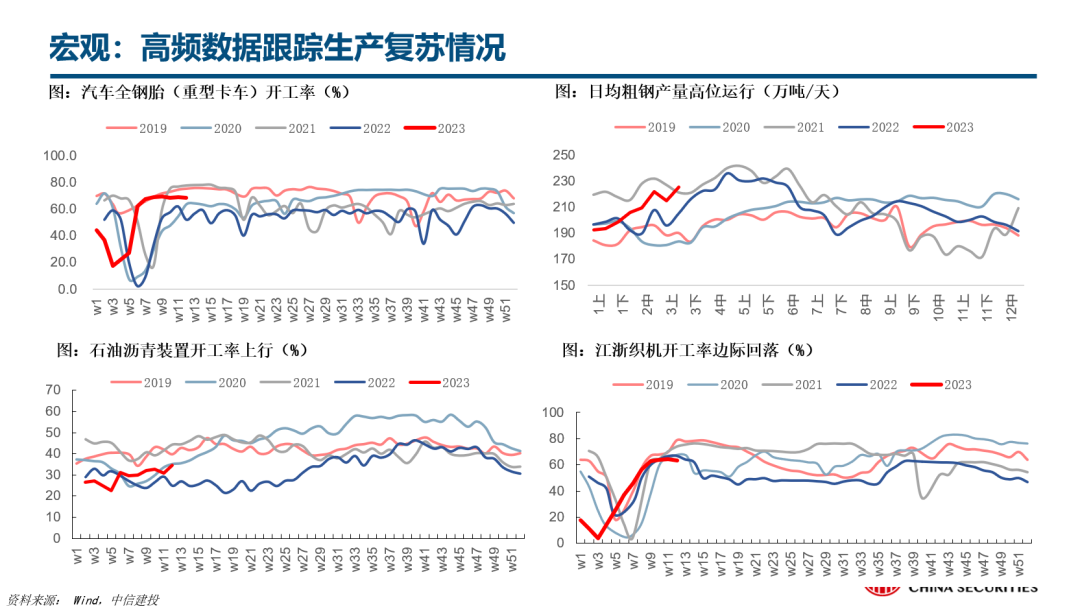

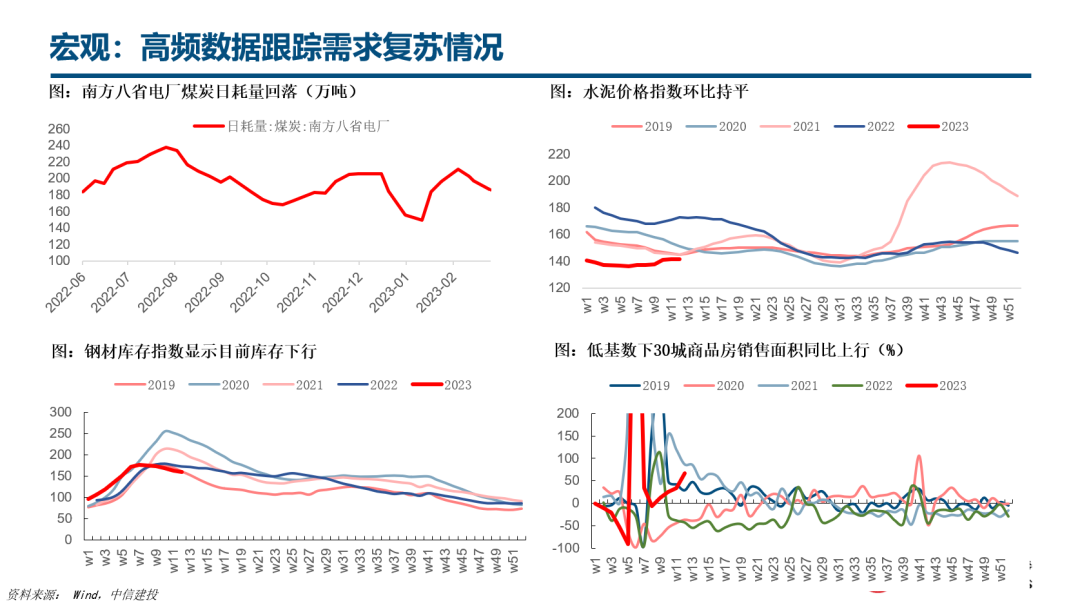

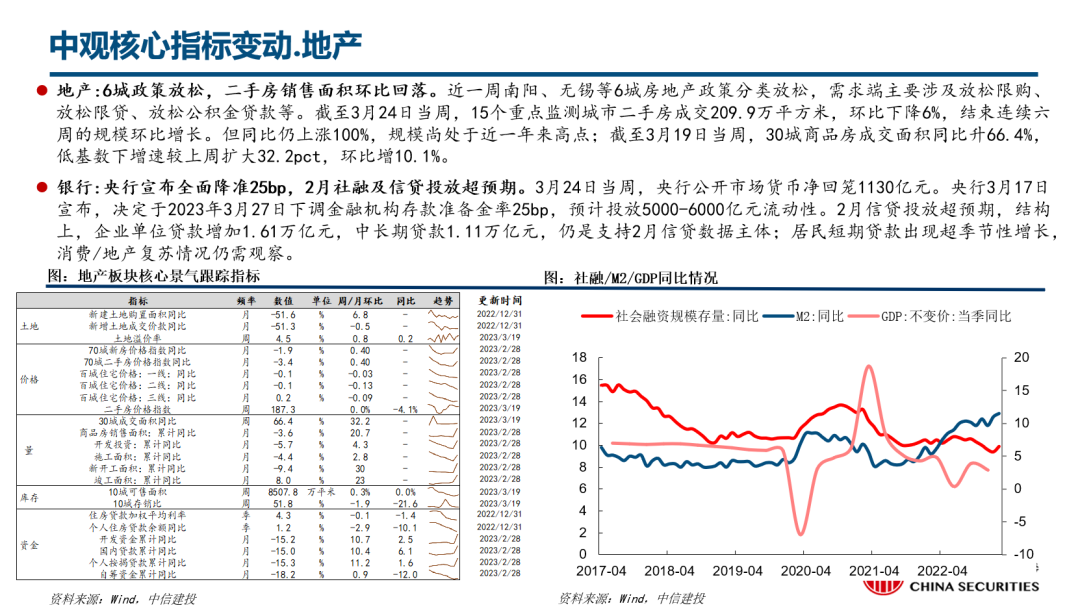

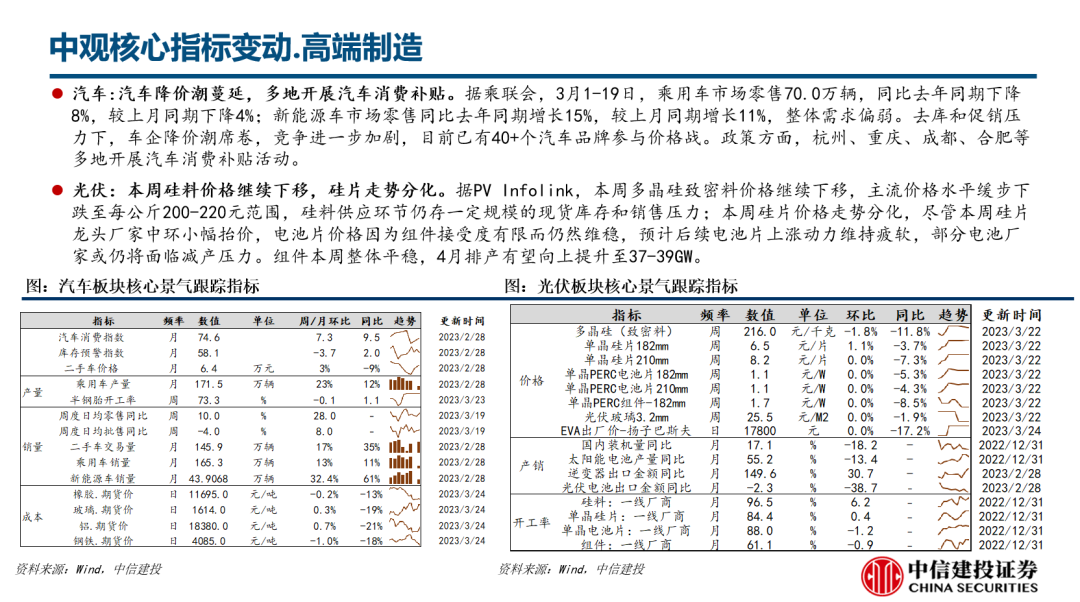

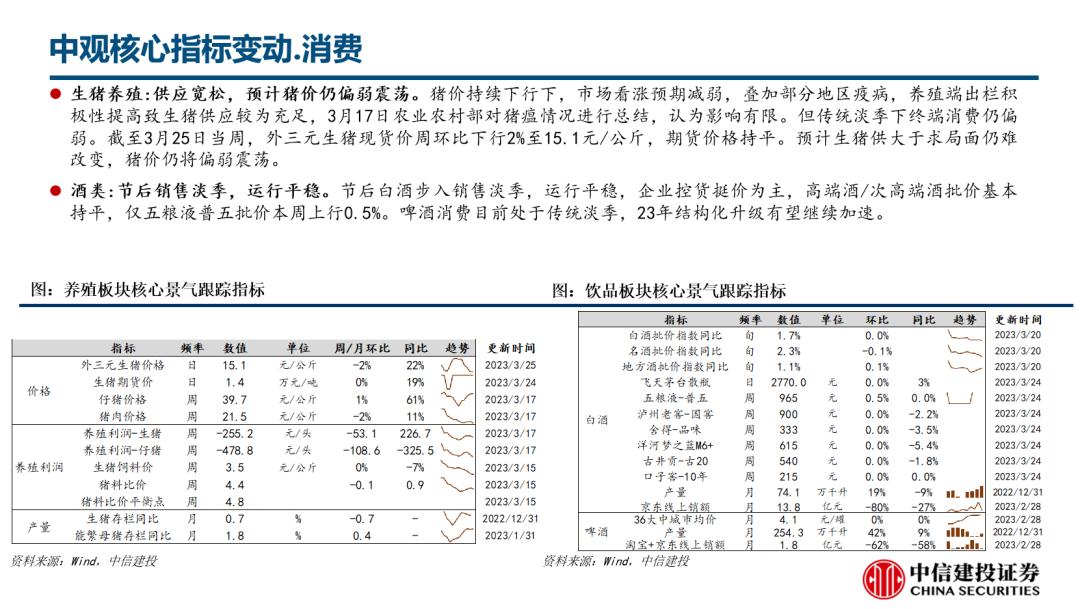

●行业景气核心指标变动:1)周期:价格上行:铝、布油、玻璃等;价格下行:焦煤/动力煤、水泥等;2)大金融:地产方面,上周6城政策放松,二手房销售面积环比回落,低基数下30城商品房销售面积同比增速大幅上行;银行方面,3月24日当周公开市场货币货币净回笼1130亿元,此前央行宣布降准25bp,超预期,2月信贷总量结构双改善;3)高端制造:汽车方面,降价潮蔓延,多地开展汽车消费补贴,据乘联会,3月1-19日,乘用车市场零售同比去年同期下降8%,较上月同期下降4%;新能源车市场零售同比去年同期增长15%,较上月同期增长11%,杭州、重庆、成都、合肥等多地开展汽车消费补贴;光伏方面,本周多晶硅致密料价格继续下移,硅片价格分化,组件环节排产向好;4)消费:必选方面,供应宽松,预计猪价仍偏弱震荡,可选方面,节后白酒销售淡季,运行平稳,本周批价基本持平。

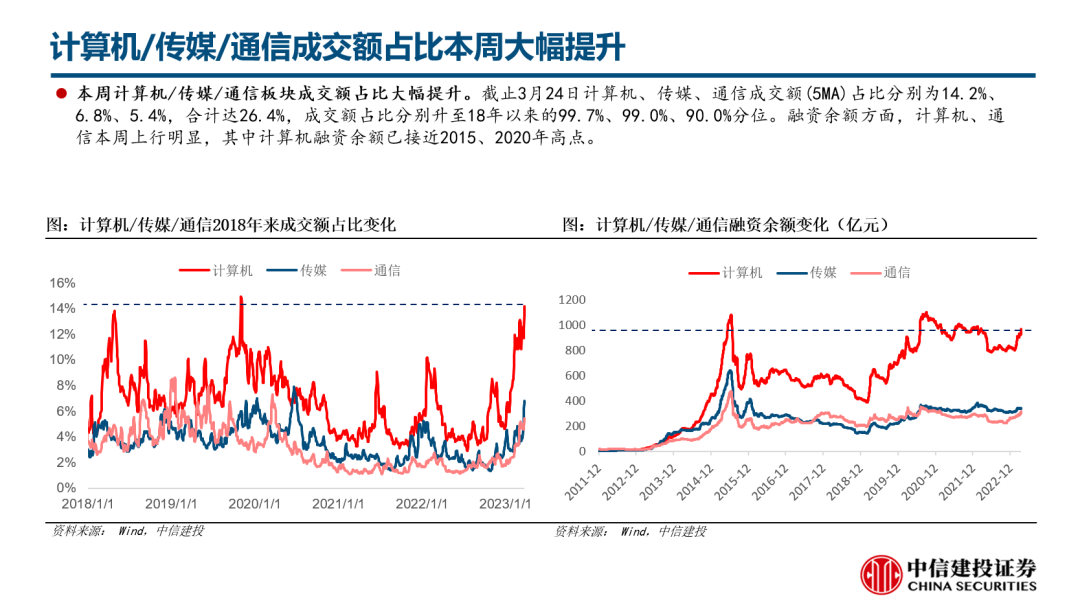

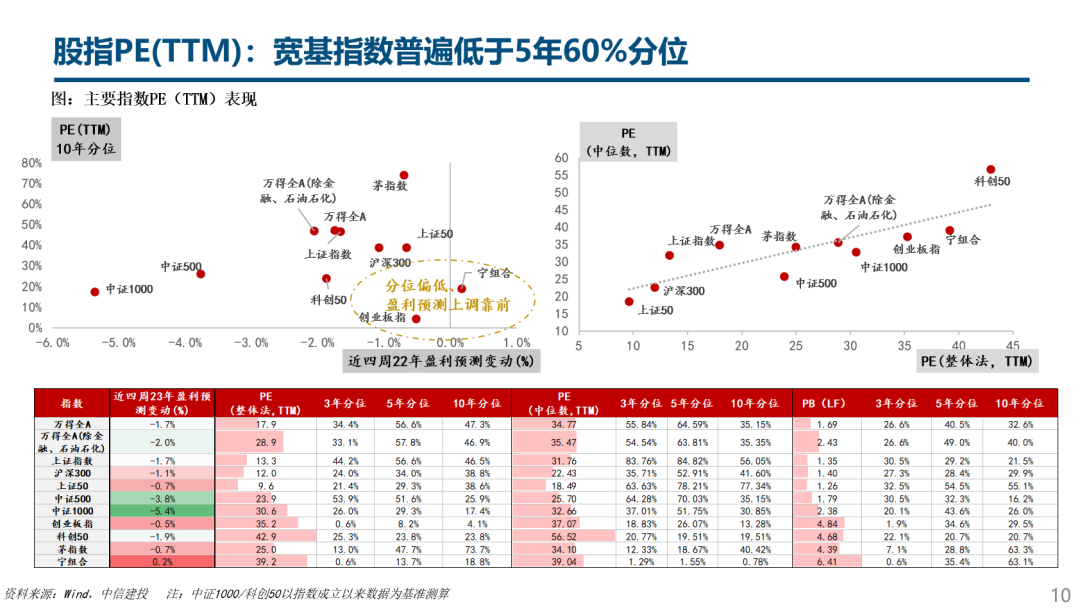

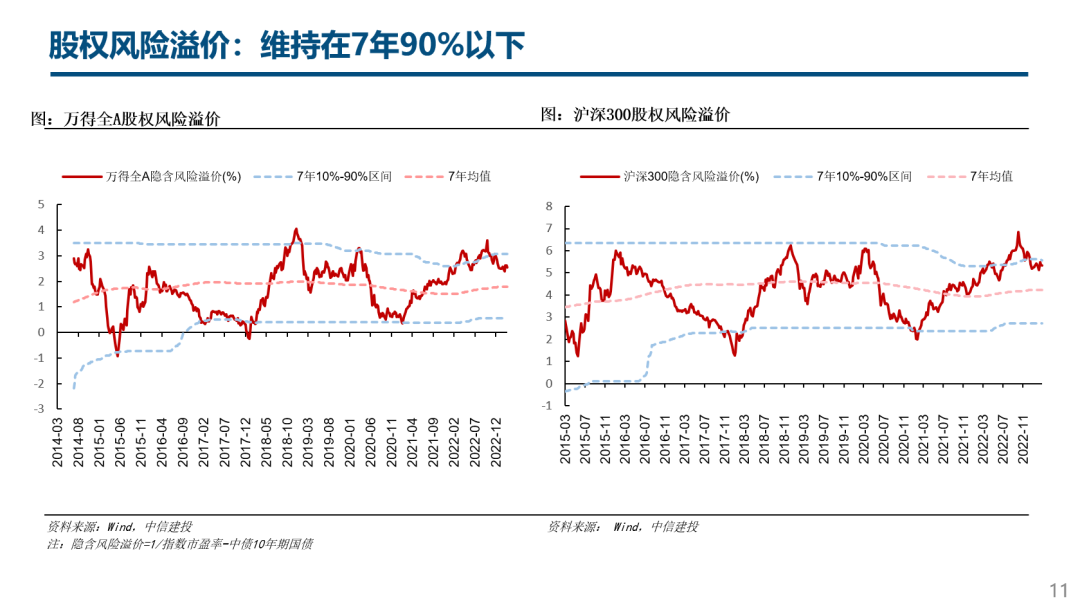

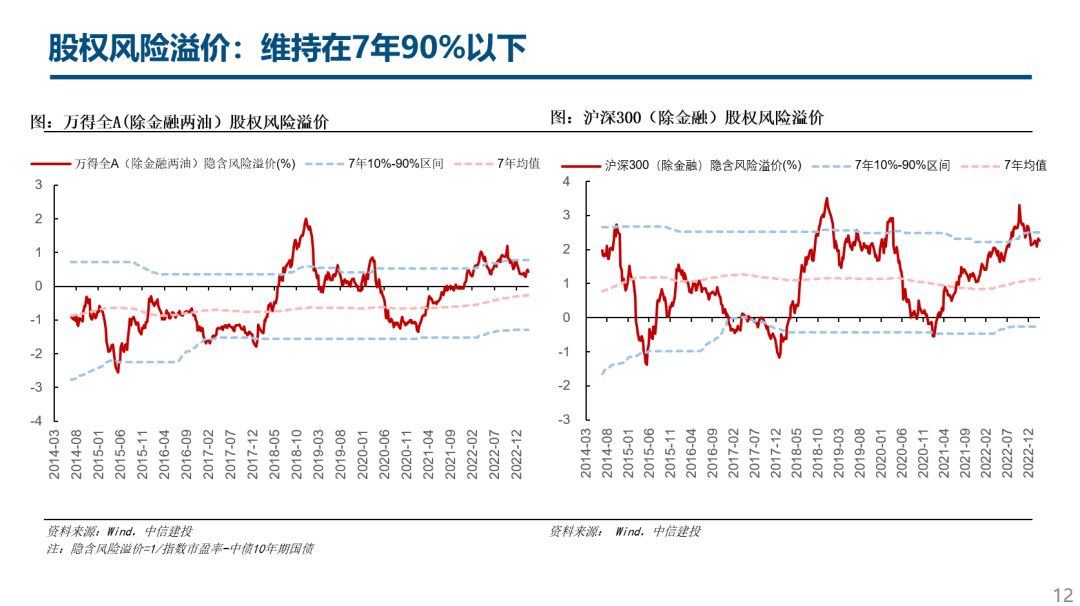

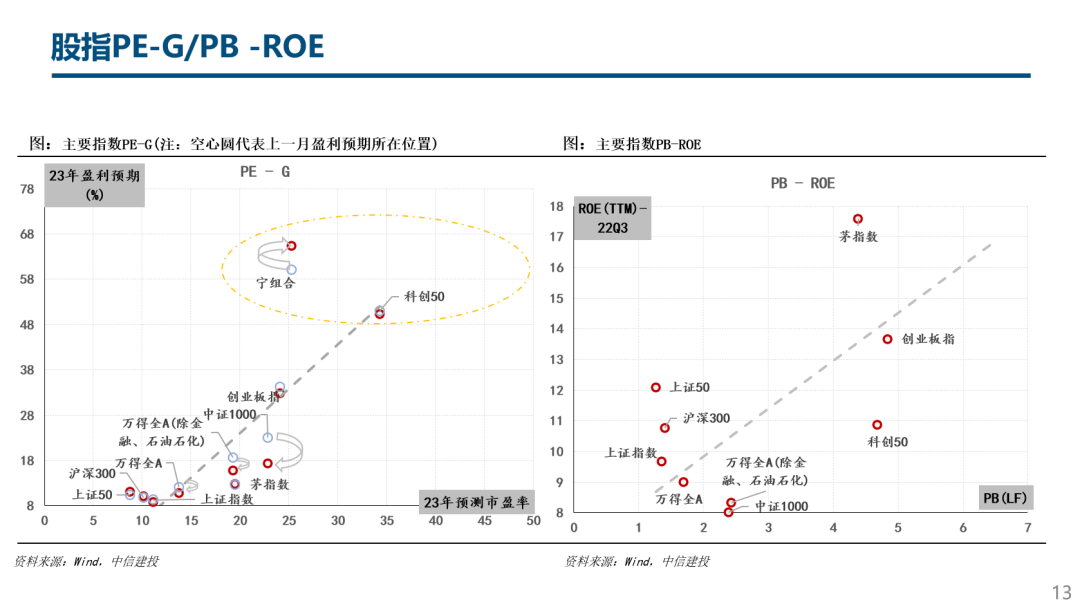

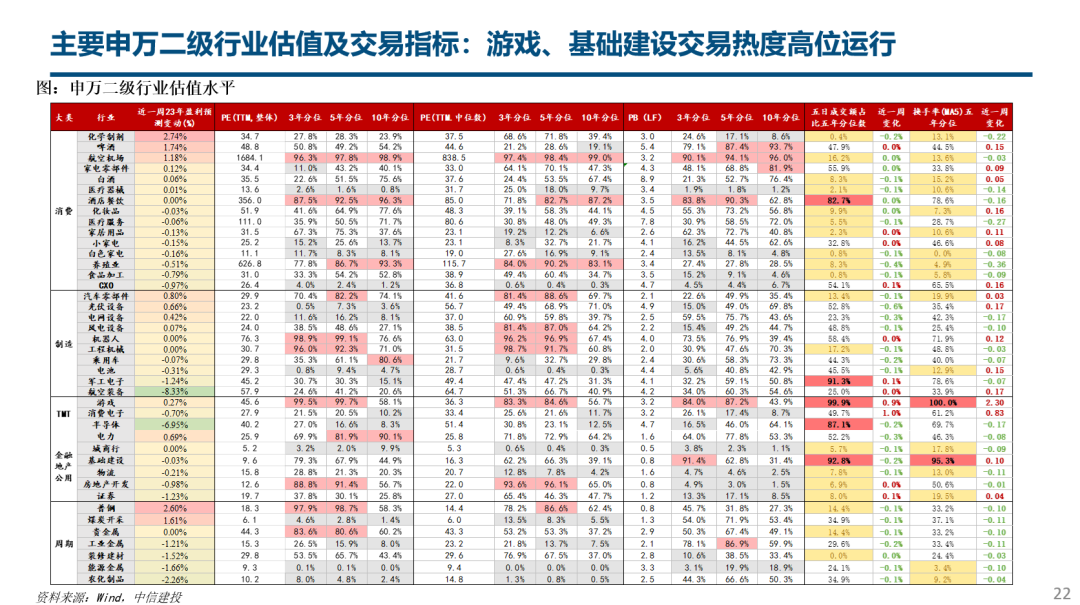

●估值水平及交易热度:全A/沪深300股权风险溢价处于7年90%分位以下。上证50/沪深300估值分位分别处于市盈率5年29.3%/34.0%分位数附近;创业板指/宁组合分别处于市盈率5年8.2%/13.7%分位数附近。申万一级板块中,计算机、传媒、通信成交额(5MA)占比分别升至18年以来的99.7%、99.0%、90.0%分位;申万二级板块中,游戏、基础建设交易热度高位运行。

●风险提示:经济不及预期,海内外经济衰退,疫情超预期

本篇文章来源于微信公众号: 陈果A股策略