【企稳有望,低位弹性品种优先】安信金工定量复盘20231008

主要结论:企稳有望,低位弹性品种优先

国庆期间海外权益和商品都有较大的波动,但最终整体跌幅有限,从这个角度看,节日期间这两个市场的波动应该不会给A股带来明显的负面映射;也就是说,节前市场对长假期间不确定性的担心或可基本消除,从而有利于节后市场企稳反弹。

前期多次提及国庆节前后A股走势的V型特征,虽然该数据统计结论未必能从逻辑上直接推演出节后一定出现大涨,但应该有足够的历史经验表明当前的下行风险较小。再加上当前市场整体的位置较低,已经来到了18年均线支撑位附近,也是有利于市场随后出现反弹的。

综合来看,当前或许很难直接找到必定大涨的充分理由,但应该更难找到当下还要大幅下跌的理由。在这一背景下,在基本面逻辑驱动之外,低位品种或许是进可攻、退可守的优先品种;此外,如果市场开始从震荡低位进入上行趋势状态,那么弹性品种则非常值得关注。

从反弹结构上看,近期的四轮驱动模型推荐关注:计算机、通信、券商、新能源、汽车、半导体。注意到我们的模型并非从区间的绝对收益幅度或指数点位本身来评估是否处于低位,而是从当下指数相对于其自身趋势的偏离程度来评估的。从这个角度看,新能源算是偏低位品种,弹性较大的计算机、半导体和券商算是中低位品种,而前期涨幅较大的煤炭等板块则未必会有更为持续的超额收益机会。

风险提示:根据历史信息及数据构建的模型在市场变化时可能失效。

摘要:

主要结论:

企稳有望,低位弹性品种优先

主要结论来源

3. 风险提示

节前我们认为市场有望继续维持低位震荡状态,在此过程中市场下行风险或有限,可耐心坚守直至节后视情况再做决断。

主要结论:企稳有望,低位弹性品种优先

国庆期间海外权益和商品都有较大的波动,但最终整体跌幅有限,从这个角度看,节日期间这两个市场的波动应该不会给A股带来明显的负面映射;也就是说,节前市场对长假期间不确定性的担心或可基本消除,从而有利于节后市场企稳反弹。

前期多次提及国庆节前后A股走势的V型特征,虽然该数据统计结论未必能从逻辑上直接推演出节后一定出现大涨,但应该有足够的历史经验表明当前的下行风险较小。再加上当前市场整体的位置较低,已经来到了18年均线支撑位附近,也是有利于市场随后出现反弹的。

综合来看,当前或许很难直接找到必定大涨的充分理由,但应该更难找到当下还要大幅下跌的理由。在这一背景下,在基本面逻辑驱动之外,低位品种或许是进可攻、退可守的优先品种;此外,如果市场开始从震荡低位进入上行趋势状态,那么弹性品种则非常值得关注。

从反弹结构上看,近期的四轮驱动模型推荐关注:计算机、通信、券商、新能源、汽车、半导体。注意到我们的模型并非从区间的绝对收益幅度或指数点位本身来评估是否处于低位,而是从当下指数相对于其自身趋势的偏离程度来评估的。从这个角度看,新能源算是偏低位品种,弹性较大的计算机、半导体和券商算是中低位品种,而前期涨幅较大的煤炭等板块则未必会有更为持续的超额收益机会。

2. 主要结论来源

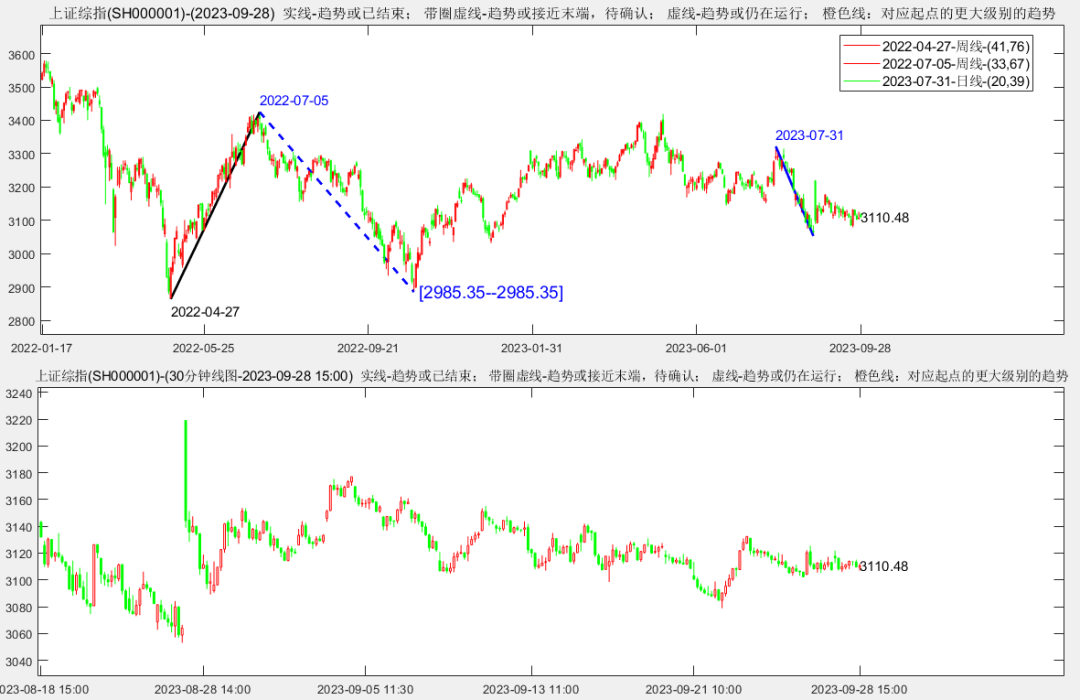

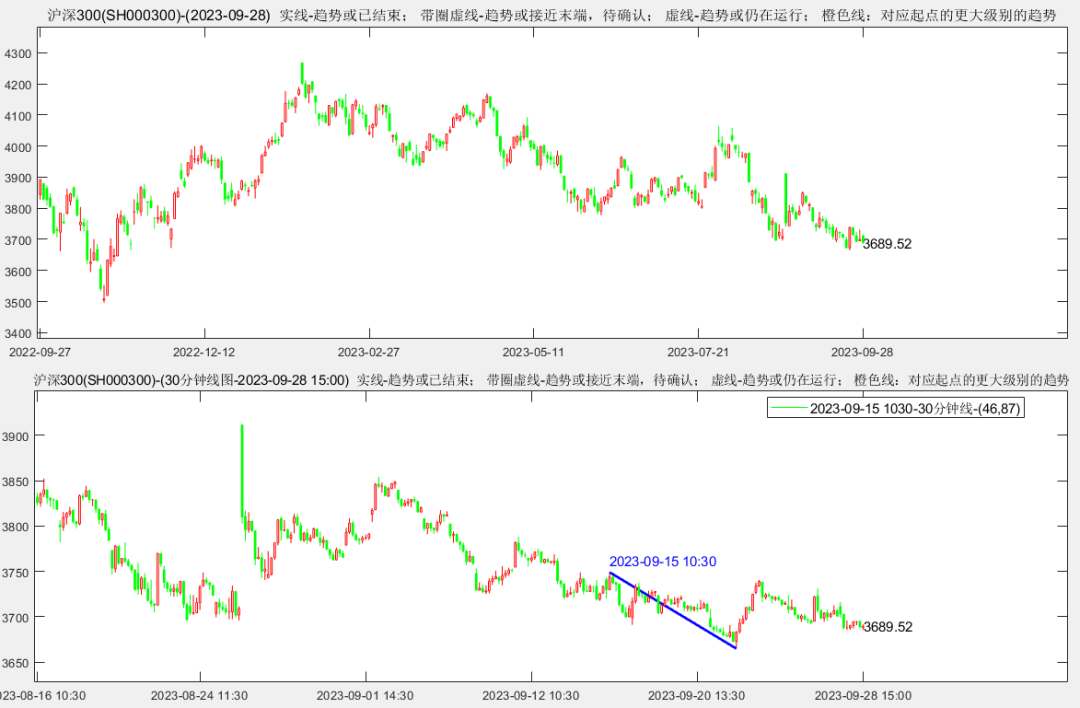

图1:上证综指-周期分析结果-2023.10.8

资料来源:wind,安信证券研究中心

图2:上证综指-温度计指标-2023.10.8

资料来源:wind,安信证券研究中心

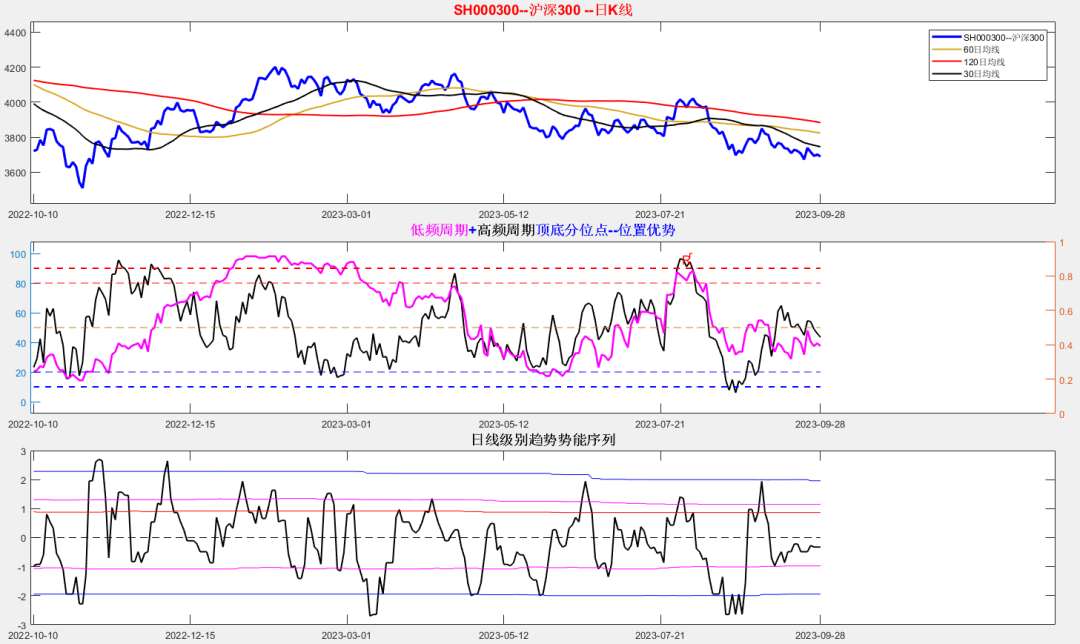

图3:沪深300-周期分析结果-2023.10.8

资料来源:wind,安信证券研究中心

图4:沪深300-温度计指标-2023.10.8

资料来源:wind,安信证券研究中心

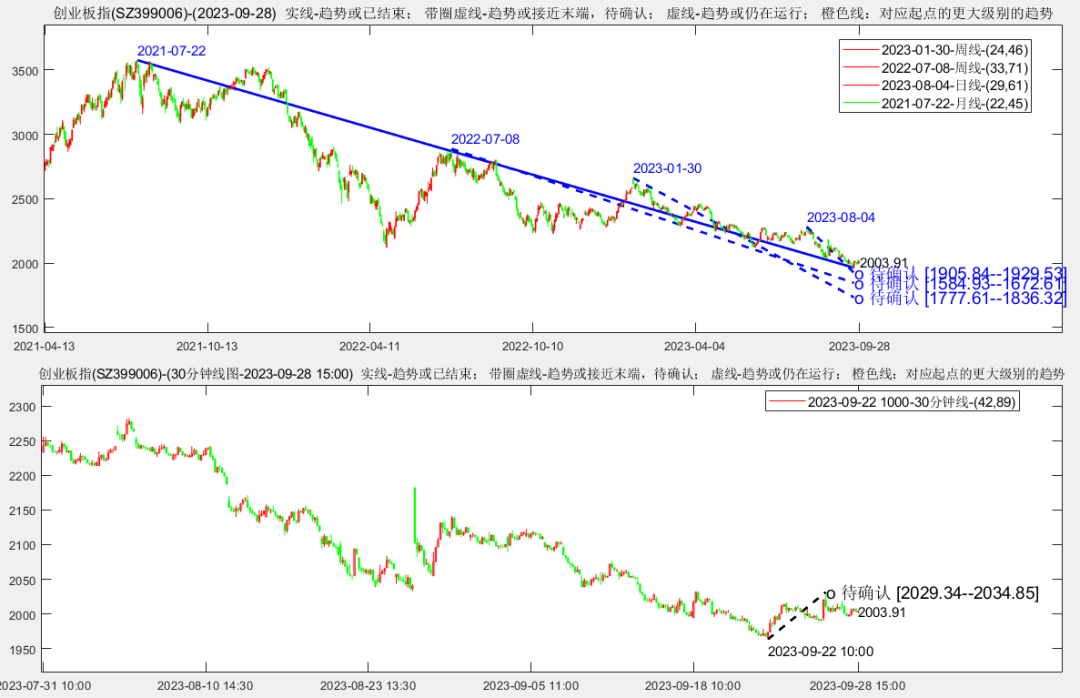

图5:创业板指-周期分析结果-2023.10.8

资料来源:wind,安信证券研究中心

图6:创业板指-温度计指标-2023.10.8

资料来源:wind,安信证券研究中心

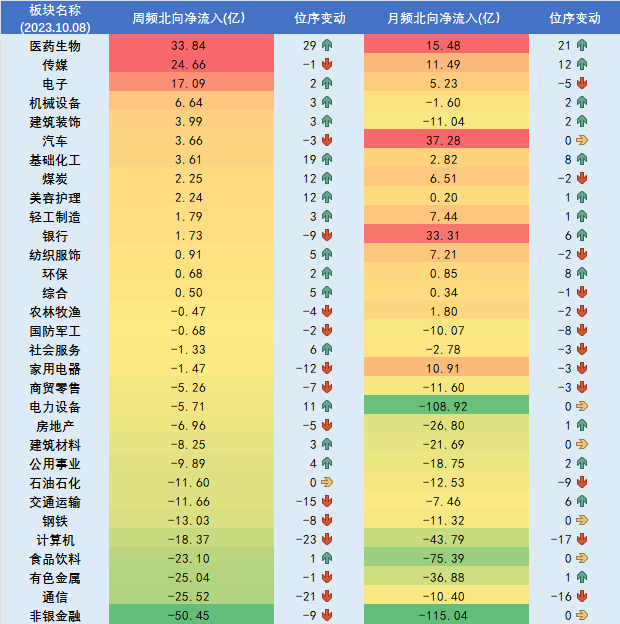

图7:行业北向资金跟踪-2023.10.8

资料来源:wind,安信证券研究中心

图8:行业赚钱效应因子跟踪-2023.10.8

资料来源:wind,安信证券研究中心

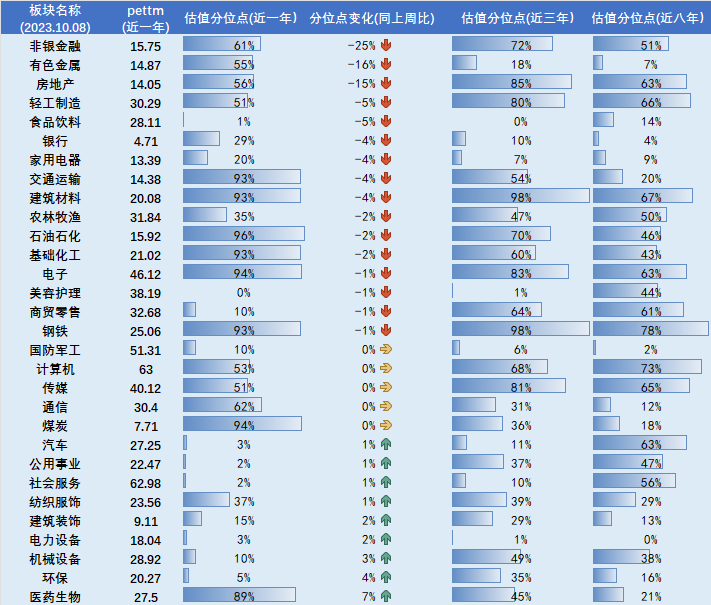

图9:行业估值结果跟踪-2023.10.8

资料来源:wind,安信证券研究中心

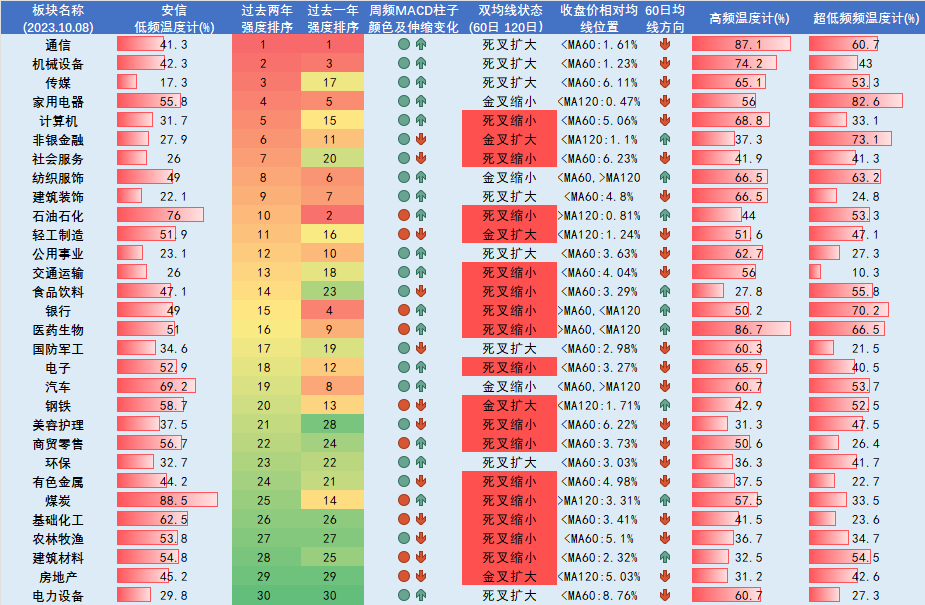

图10:行业温度计跟踪-2023.10.8

资料来源:wind,安信证券研究中心

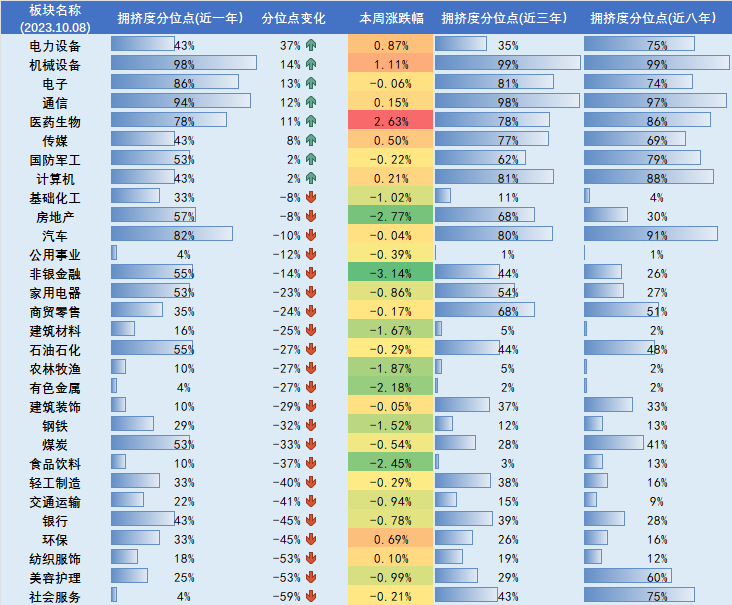

图11:行业拥挤度跟踪-2023.10.8

资料来源:wind,安信证券研究中心

图12:行业一致预期跟踪-2023.10.8

资料来源:wind,安信证券研究中心

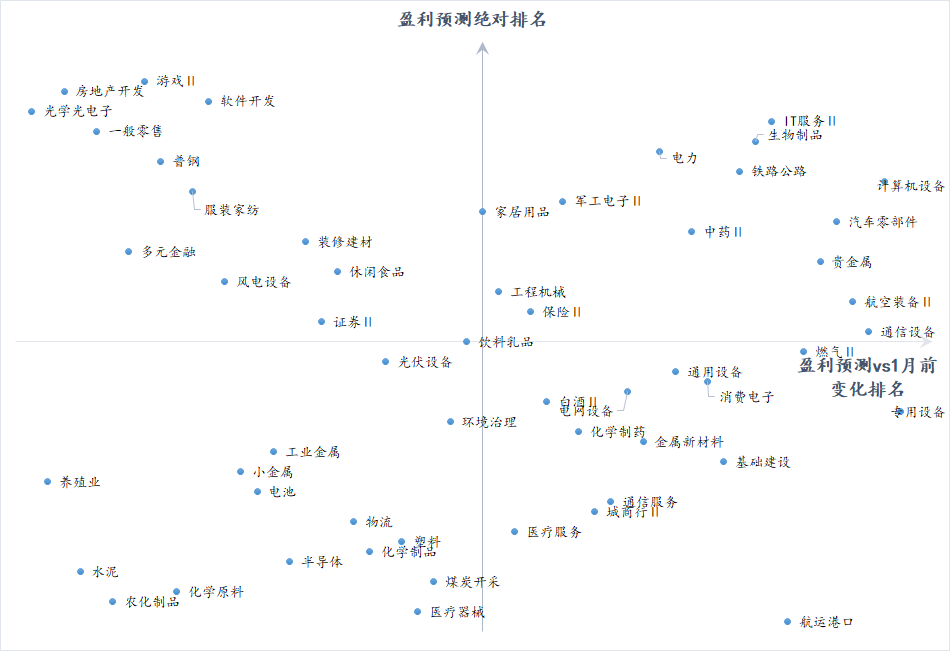

图13:行业四轮驱动模型-2023.10.8

资料来源:wind,安信证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化