【华安金工】10月权益市场回落,稳健组合今年仍录得正收益——固收+组合跟踪月报202311

►主要观点

10月权益市场整体回落,月末走出“V”型反弹

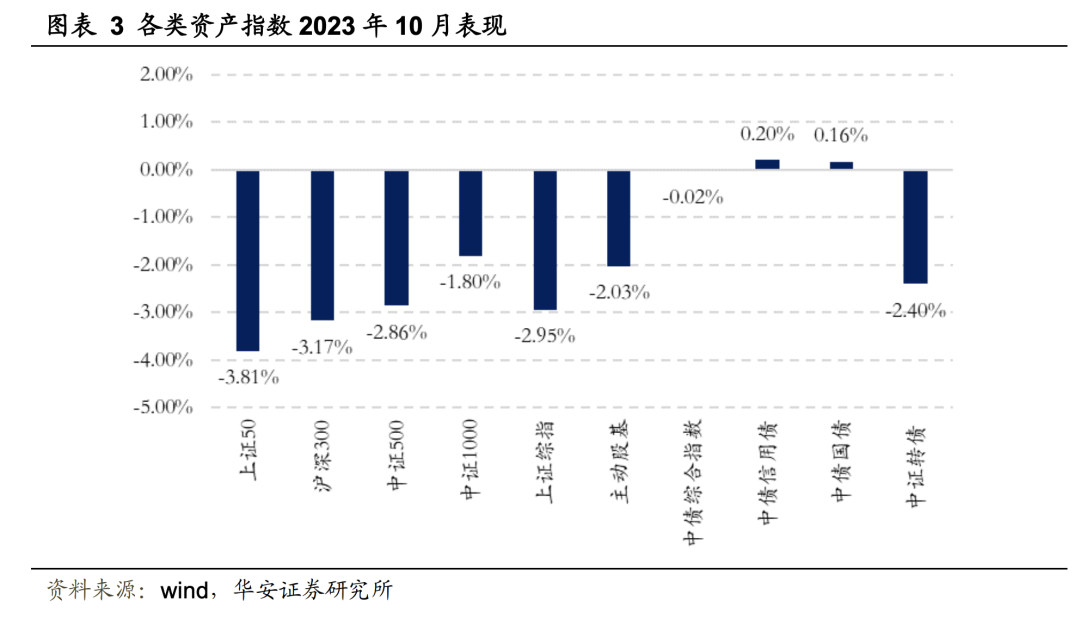

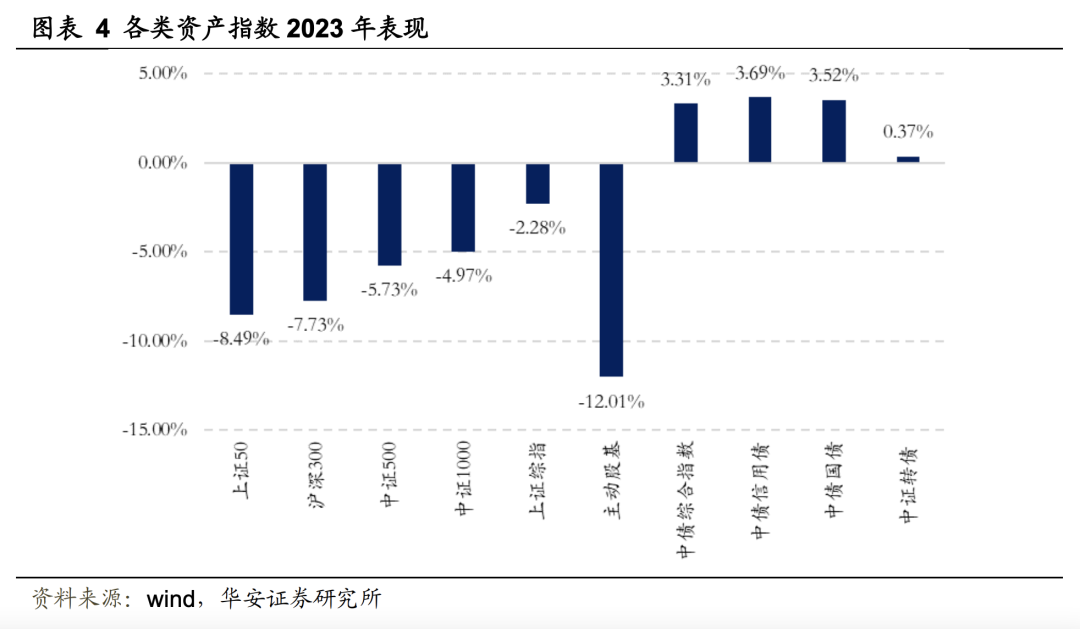

10月权益市场整体回落,月末走出“V”型反弹。总体来看,各宽基指数均获负收益,以中证1000为代表的小盘指数相对跌幅较小,上证50跌幅最大;债市方面,10月信用债收益率0.20%,国债收益率0.16%。

2023年初至今,AI概念股和中特估板块上涨动能强劲,行业风格持续分化,8月以来缺乏主线行情,权益市场整体低迷。

红利低波表现平平,稳健组合10月收益-0.3%

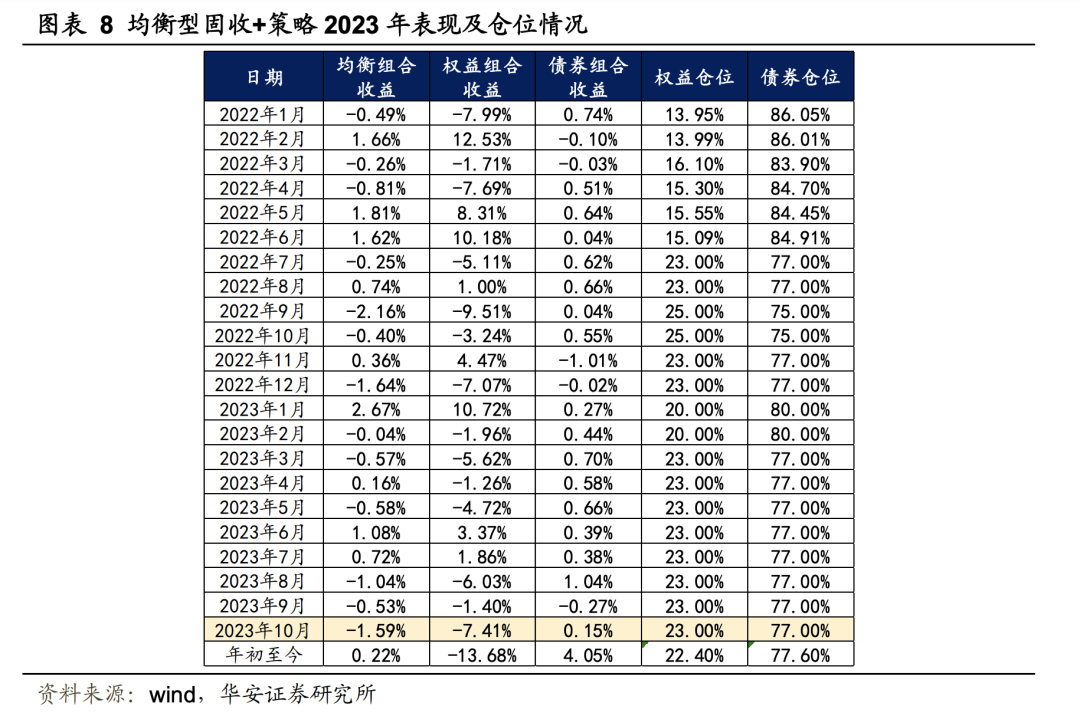

均衡型组合表现受挫,10月收益-1.59%

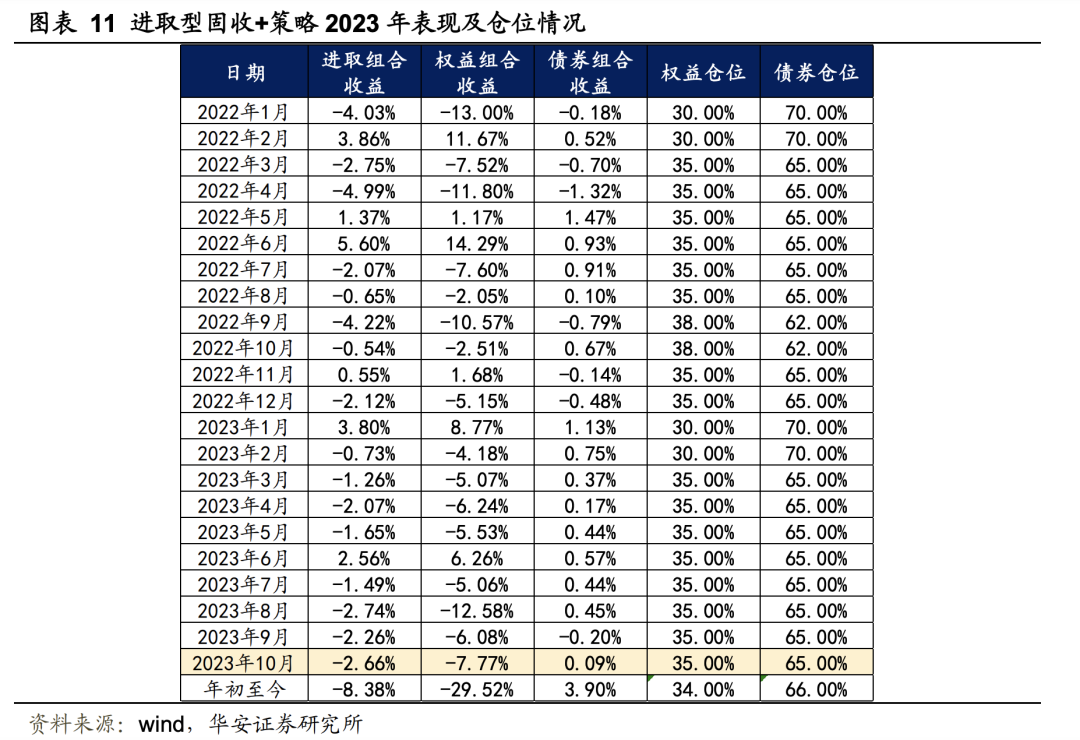

权益市场收跌,进取、激进组合10月表现双双低迷

本报告基于历史个股数据进行测试,历史回测结果不代表未来收益。未来市场风格可能切换,Alpha因子可能失效,本文内容仅供参考。

01

传统而言,量化的投资目标都是在严控风险的前提下给投资者带来长期稳定的回报,这与绝对收益产品的诉求不谋而合。“量化绝对收益之路”系列开启对量化+绝对收益思路的探讨,深探绝对收益之路。对《固收+组合构建白皮书:大时代的小尝试》做简要的回顾:

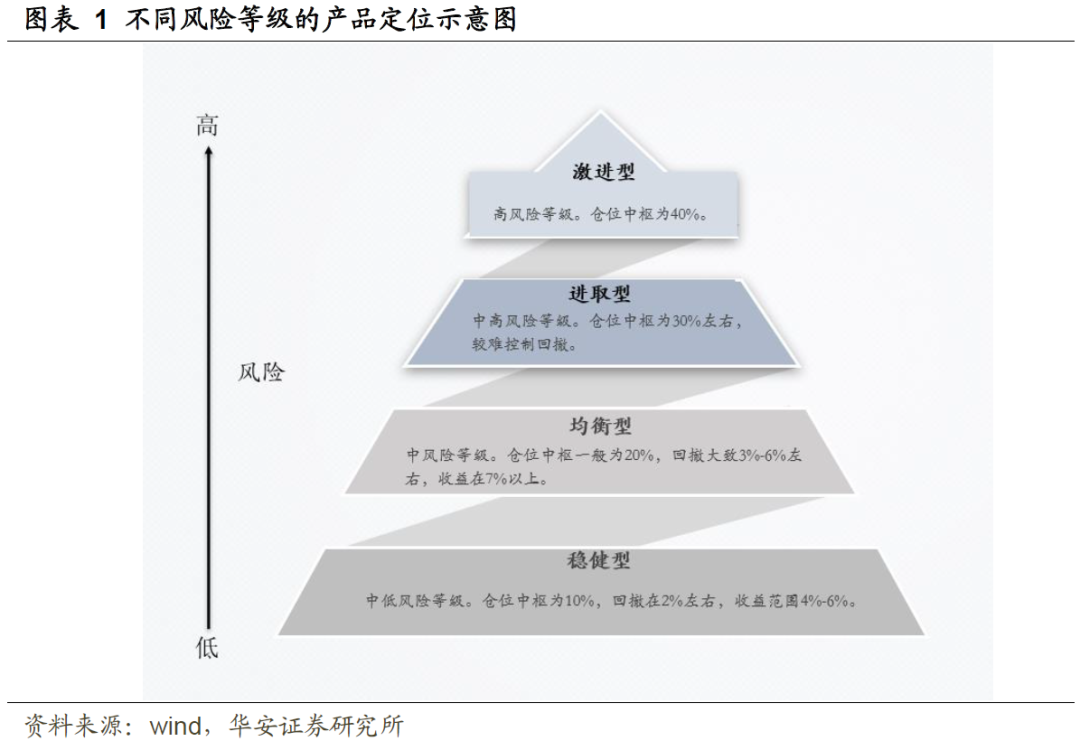

依据权益仓位对固收+产品做进一步细分,并对应到不同的风险等级中。具体而言,将产品权益中枢分为10%(0-15%),20%(15-25%),30%(25%-35%),40%(35%-)四档,分别对应稳健、均衡、进取和激进型产品,其收益风险特征以及投资目标归纳如下图所示:

基于上述分类,针对产品设计做详细探讨,以底层资产为工具,从权益、债券、资产配置三个方面介绍如何打造稳健型、均衡型、进取型和激进型固收+产品,将我们认为行之有效的,针对不同风险等级(R2-R5)的绝对收益固收+策略的,权益子策略、固收子策略与资产配置子策略的方案关键词罗列于下表:

02

受经济托底政策预期扰动,10月权益市场整体回落,但在中美关系缓和、资金持续入市提振投资者信心后,月末走出“V”型反弹,上证指数收复“3000点”,总体来看,各宽基指数均获负收益,以中证1000为代表的小盘指数相对跌幅较小,上证50跌幅最大;债市方面,1万亿国债增发,地方政府特殊再融资债券发行节奏较快,资金面短期较为紧张,10月信用债收益率0.20%,国债收益率0.16%。

2023年初至今,AI概念股和中特估板块上涨动能强劲,行业风格持续分化,8月以来缺乏主线行情,权益市场整体低迷。年初中小盘占优,自7月起各指数差距收窄,主动股基表现相比宽基弱势,收跌-12.01%。

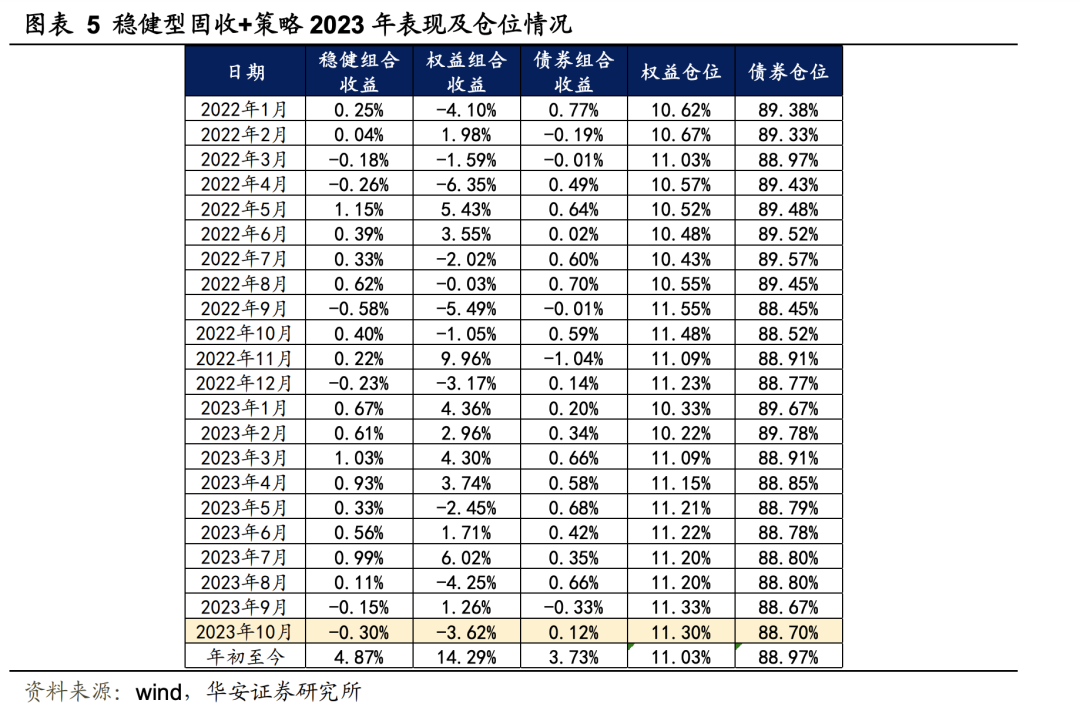

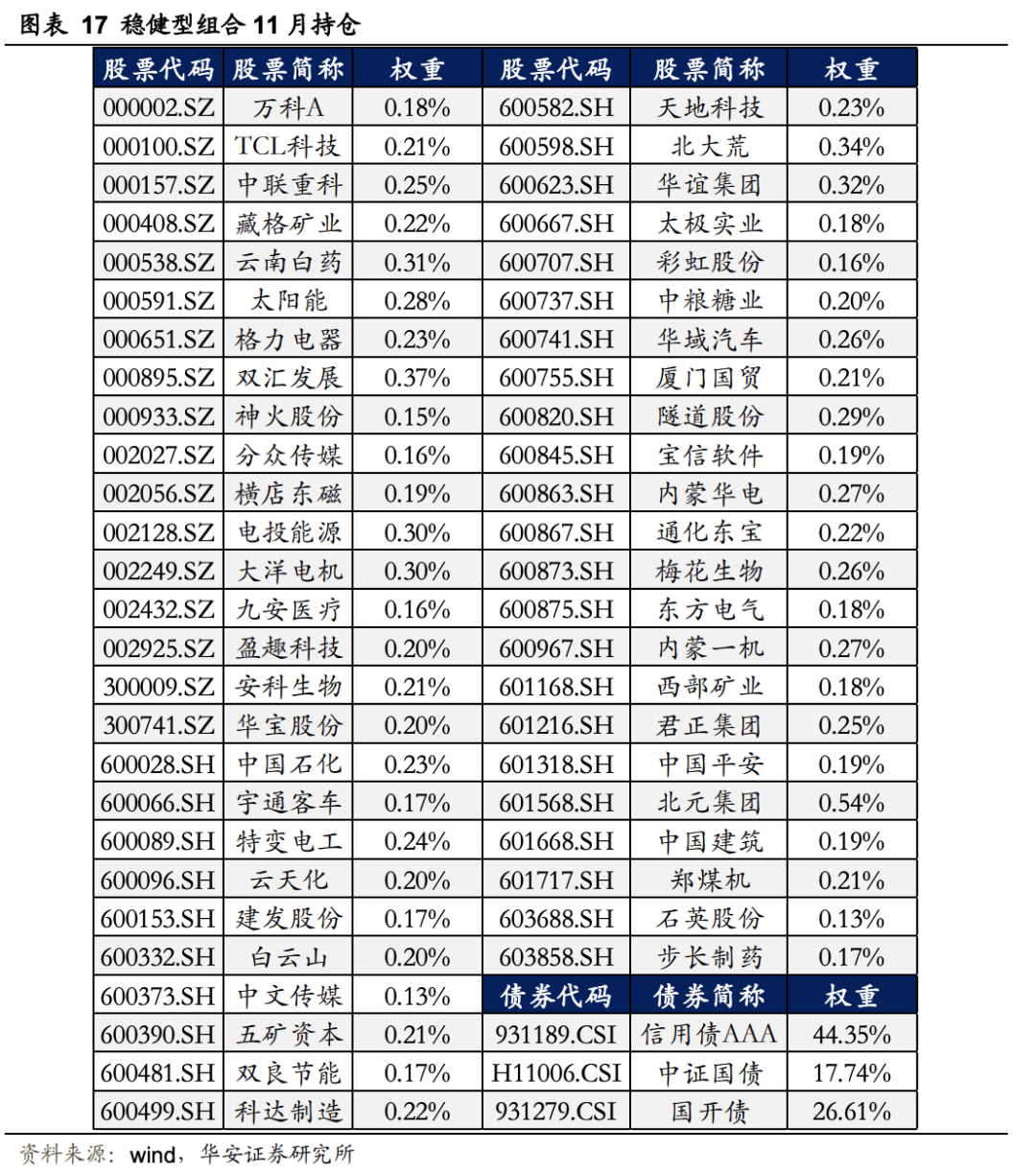

2023年10月,稳健型组合的收益率为-0.30%,市场调整期间低波、价值型风格表现一般,其中,权益组合(红利低波PLUS)月度收益为-3.62%(同期中证800为-3.09%);债券端,10月以AAA信用债为主的债券组合收益为0.12%。

资产配置方面,稳健型组合采用风险预算+ERP阶梯式择时:10月末,ERP指标超过75%分位数,发出加仓信号,组合权益仓位为11.30%,略低于上月水平。

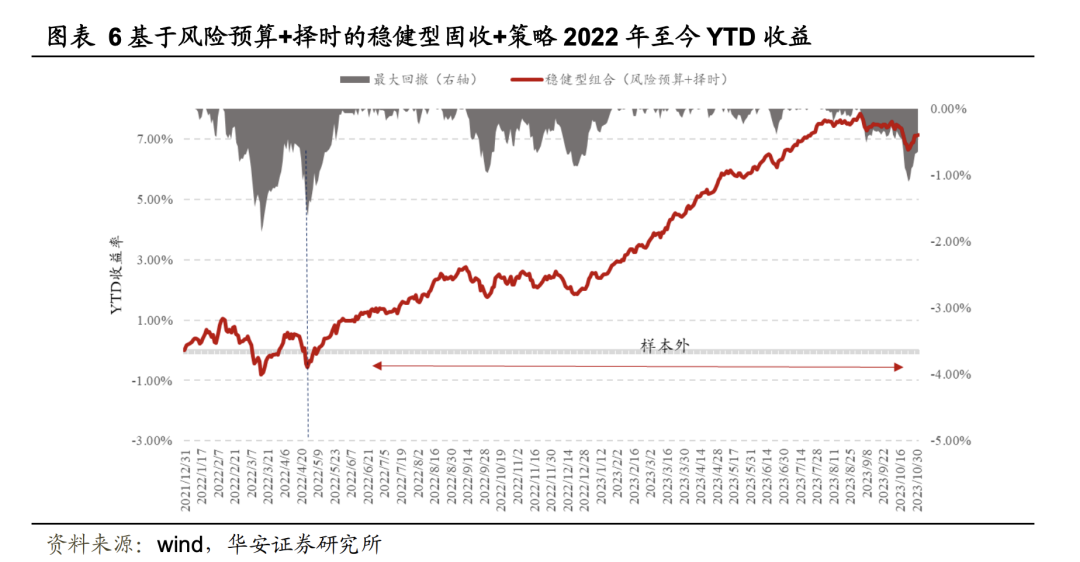

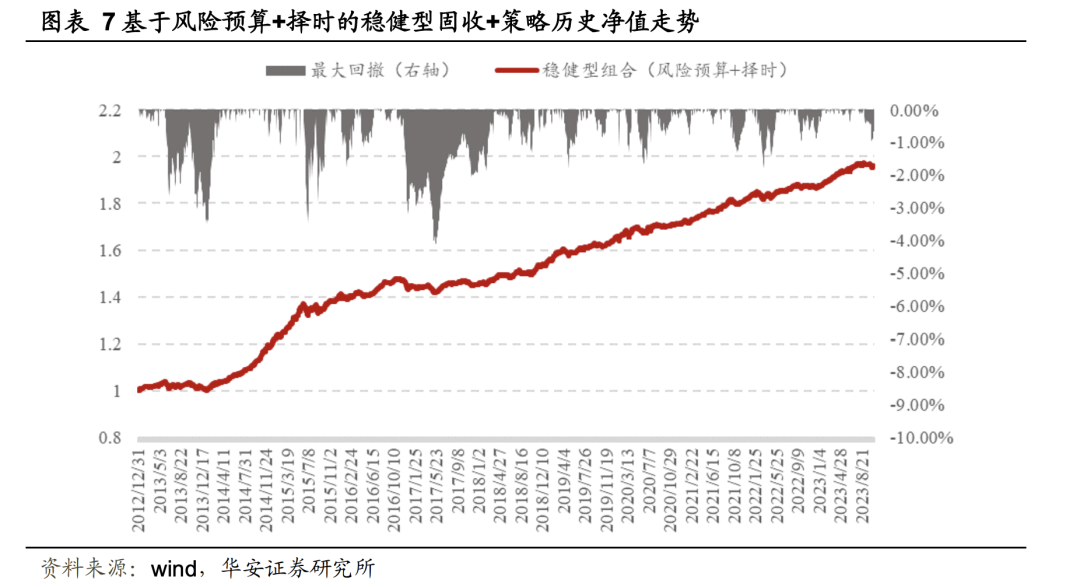

2023年初至今,稳健型组合的收益率为4.87%,最大回撤为-1.10%,具有较强的风险控制能力。其中,权益组合(红利低波PLUS)收益为14.29%,受益于与当下价值红利风格相契合;债券组合收益为3.31%(同期中债-新综合指数收益率3.3%)。 从历史来看(2013.1.1~2023.10.31),稳健型策略(RB+ERP)的年化收益为6.5%,夏普比为2.5,Calmar比为1.57,表现稳定。

从历史来看(2013.1.1~2023.10.31),稳健型策略(RB+ERP)的年化收益为6.5%,夏普比为2.5,Calmar比为1.57,表现稳定。

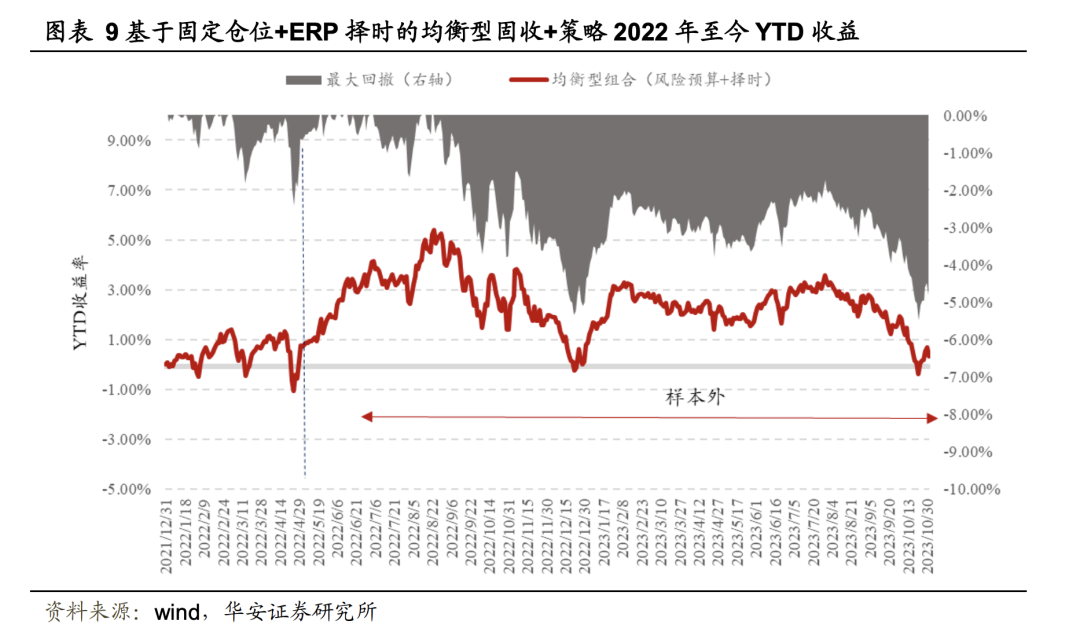

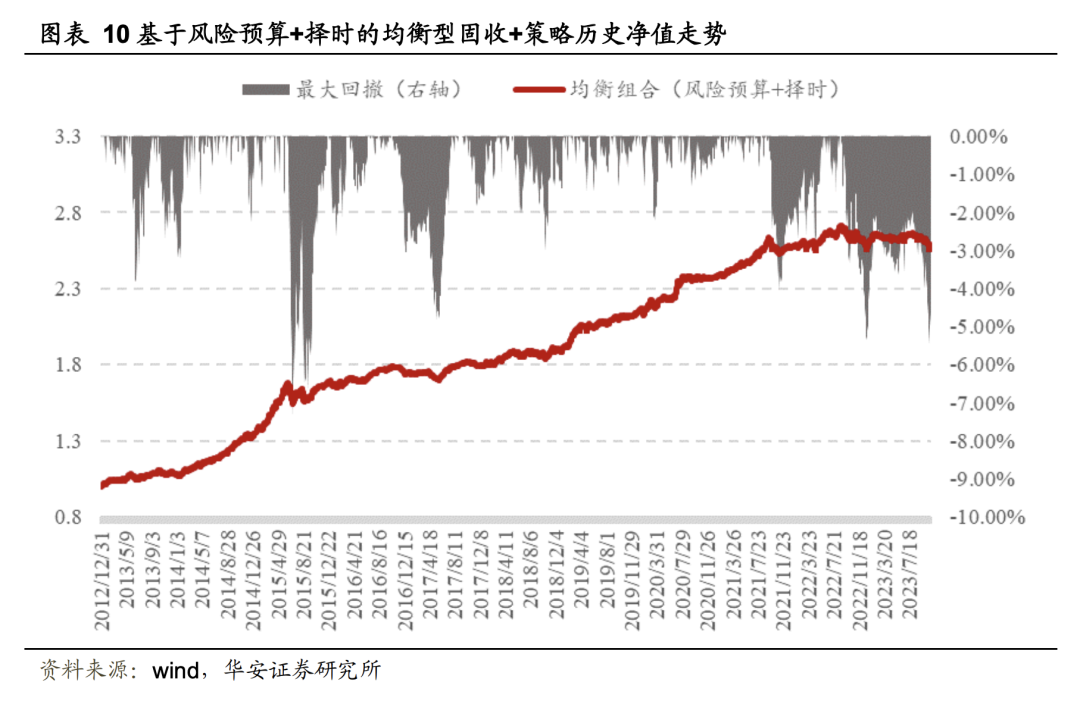

2023年10月,均衡型组合的收益率为-1.59%,其中,在市场弱势调整的环境中,权益组合(GARP优选)表现较差,月度收益为-7.41%(同期中证全指收益率-2.3%);加入了AA+信用债的债券组合收益为0.15%。

截止至2023年10月31日,基于ERP阶梯式择时的均衡型策略的年化收益为9.21%,所有年份均能获得正收益,夏普比为1.95,Calmar比为1.14,表现优异。

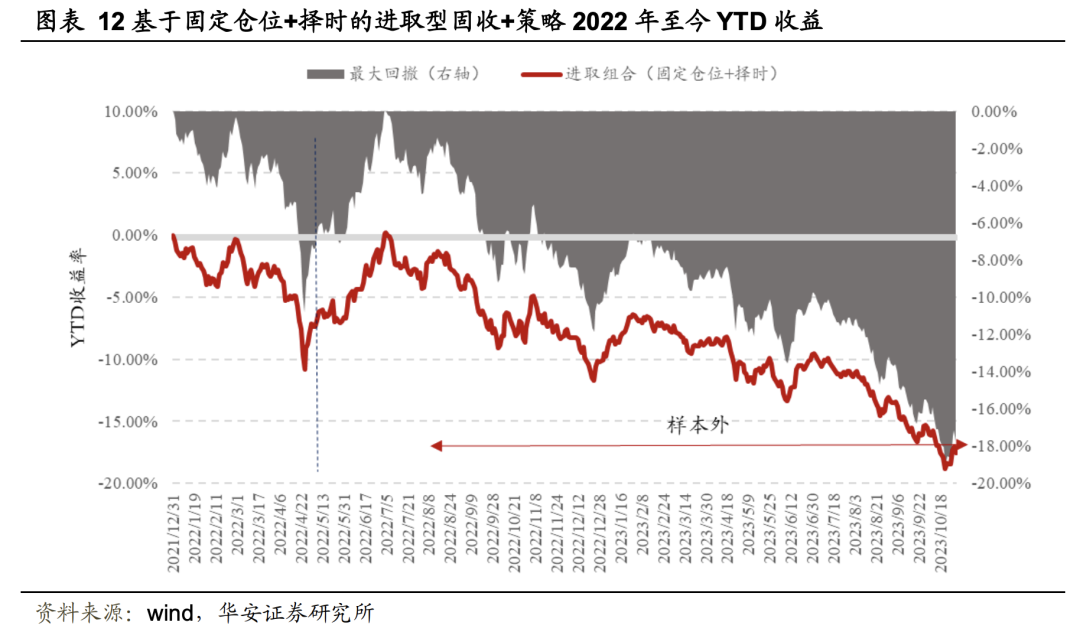

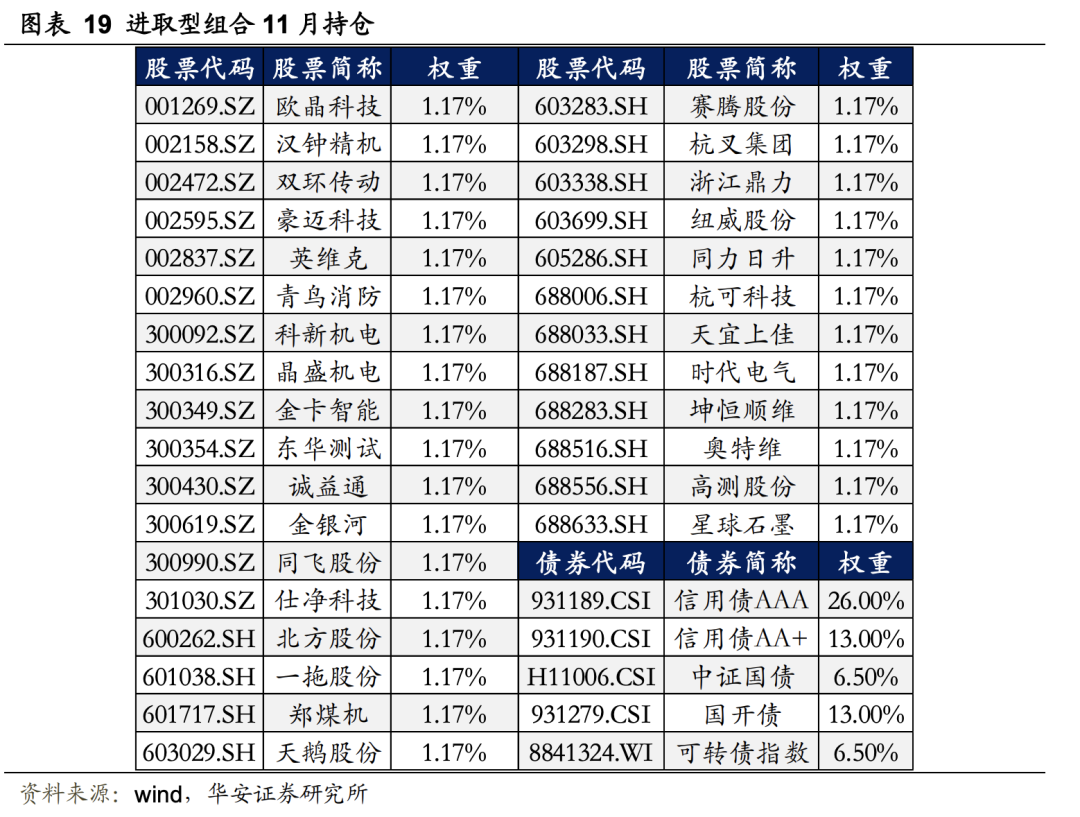

2023年10月,进取型组合的收益率为-2.7%,其中,权益端(成长行业-业绩加速组合)收益为-7.8%;而配置可转债的债券组合收益为0.09%。

2023年初至今,进取型组合的收益率为-8.38%,最大回撤为-13.28%。其中,权益组合收益为-29.52%,债券组合收益为3.90%。

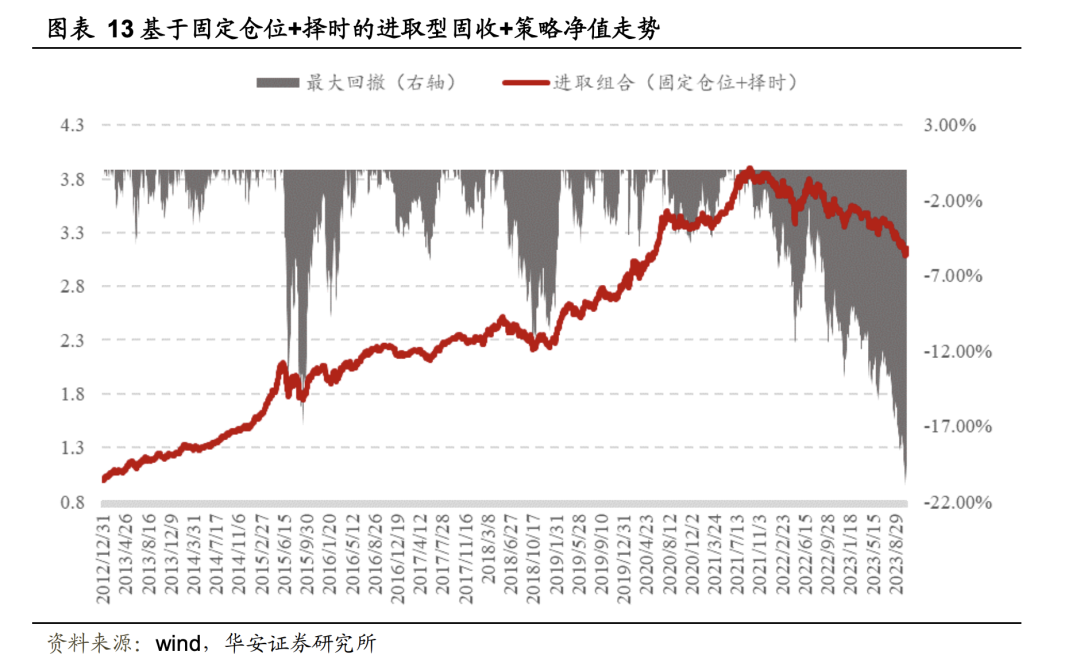

自2013.1.1-2023.10.31,基于固定仓位+择时的进取型策略的年化收益为11.2%,夏普比为1.27,Calmar比为0.53。

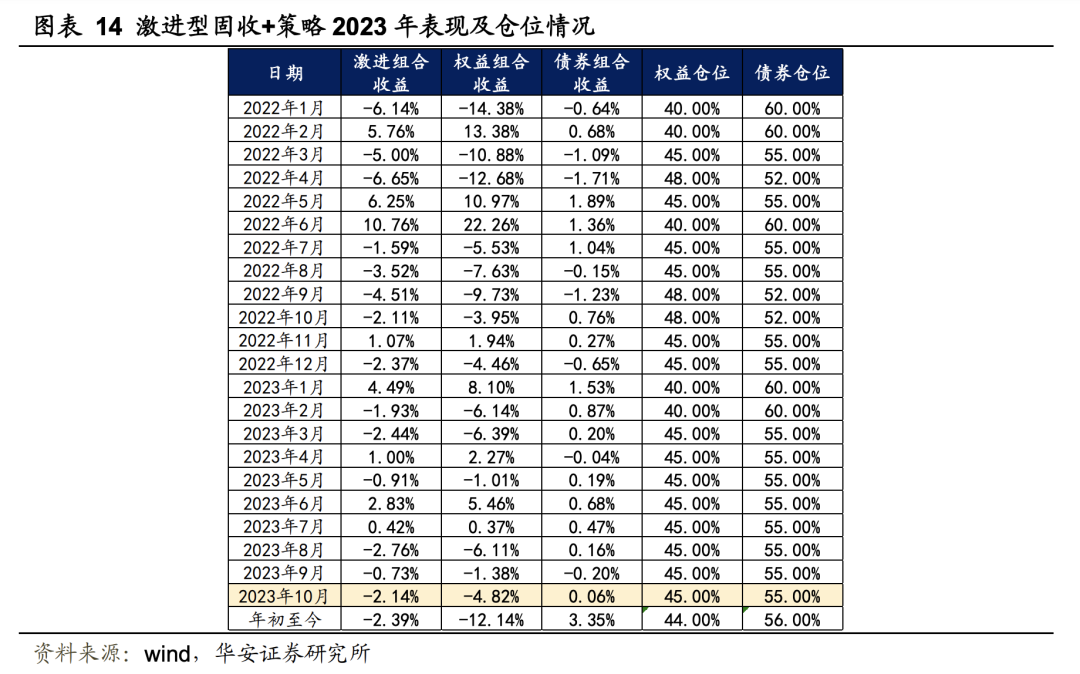

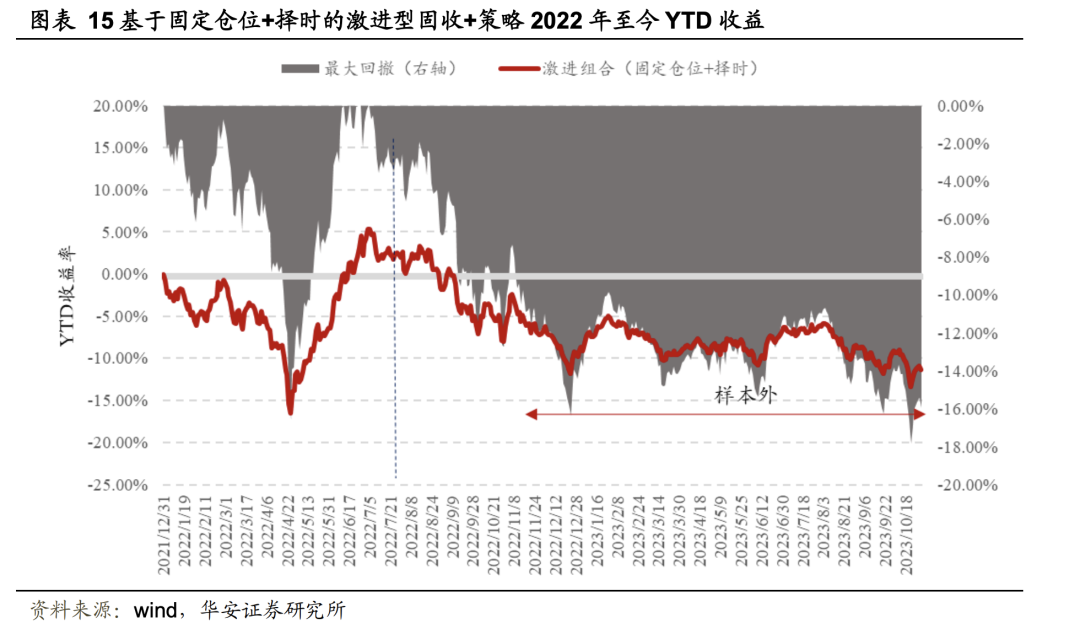

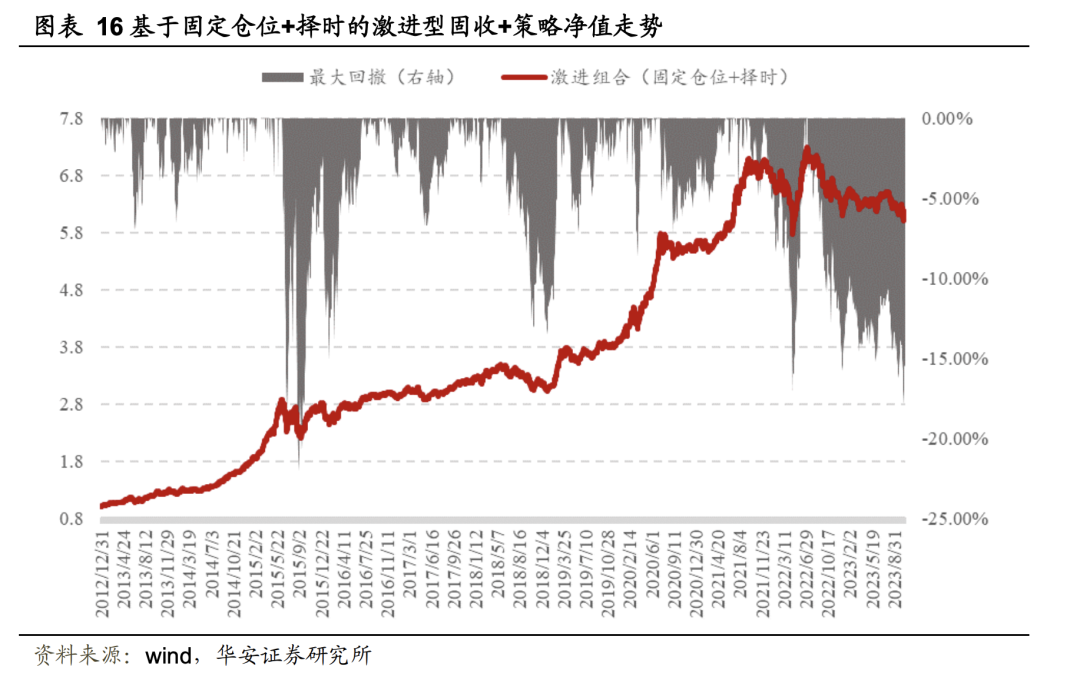

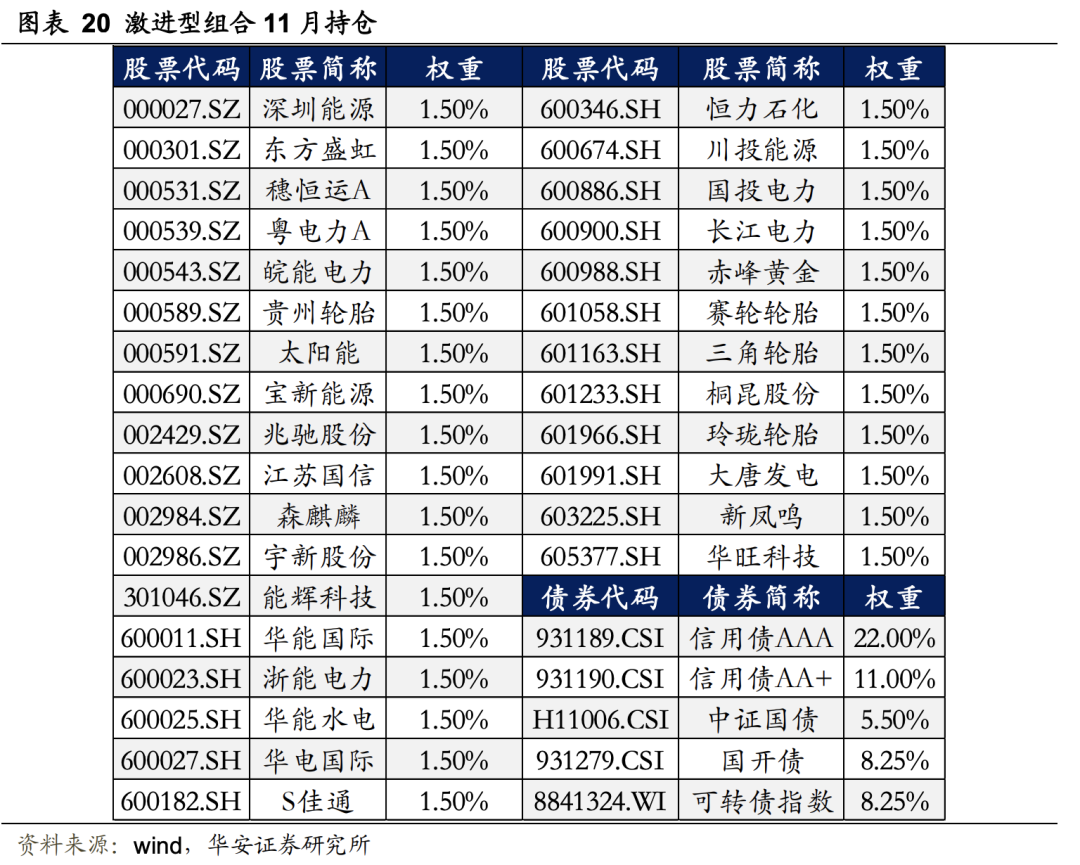

2023年10月,激进型组合的收益率为-2.1%,其中,权益组合(行业轮动-股票优选组合)收益为-4.82%;而配置可转债的债券组合收益为0.06%。

2023年初至今,激进型组合的收益率为-2.39%,最大回撤为-8.81%。其中,权益组合收益为-12.14%,债券组合收益为3.35%。

自2013.1.1-2023.10.31,基于固定仓位+择时的激进型策略的年化收益为18.33%,夏普比为1.36,Calmar比为0.79。

03

上述绝对收益型组合均采用月度调仓,2023年11月的稳健型、均衡型、进取型和激进型组合持仓明细见下表所示。

欢迎在万得PMS搜索“华安金工”跟踪关注量化绝对收益组合:“华安金工-稳健型绝对收益组合”、“华安金工-均衡型绝对收益组合”、“华安金工-进取型绝对收益组合” 和“华安金工-激进型绝对收益组合”。

风险提示

重要声明

149.《基于强化学习和障碍函数的自适应风险管理在组合优化中的应用》

50.《投资者评价基金时会考虑哪些因素?》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选