【国君金工】业绩披露季临近,交易趋于保守

择

时

观

点

核心观点:业绩披露期临近,市场重心由交易转向盈利,3月后半个月,交易型资金流出,配置型资金流入,盈利类策略将开始走强。

复盘与展望:业绩披露期临近,价格向价值收敛。

市场在3月以来已经开始转向对经济复苏实际落地情况进行定价,市场由交易主导转向盈利主导。在这个过程中,市场通常不会过于超前的透支未来行情,因此顺周期板块多为脉冲性上涨。在接下来的半个月时间,交易型资金将止盈流出,这也是近期我们已经看到的现象,而配置型资金将开始寻找入场机会,核心定价驱动要素是盈利端超预期情况,权益资产价格将向实际披露的价值收敛,市场定价久期缩短,主题类行情亦将临近尾声。总结来说,3月是一个调结构和等待入场的好时点,不会有大的趋势性行情。

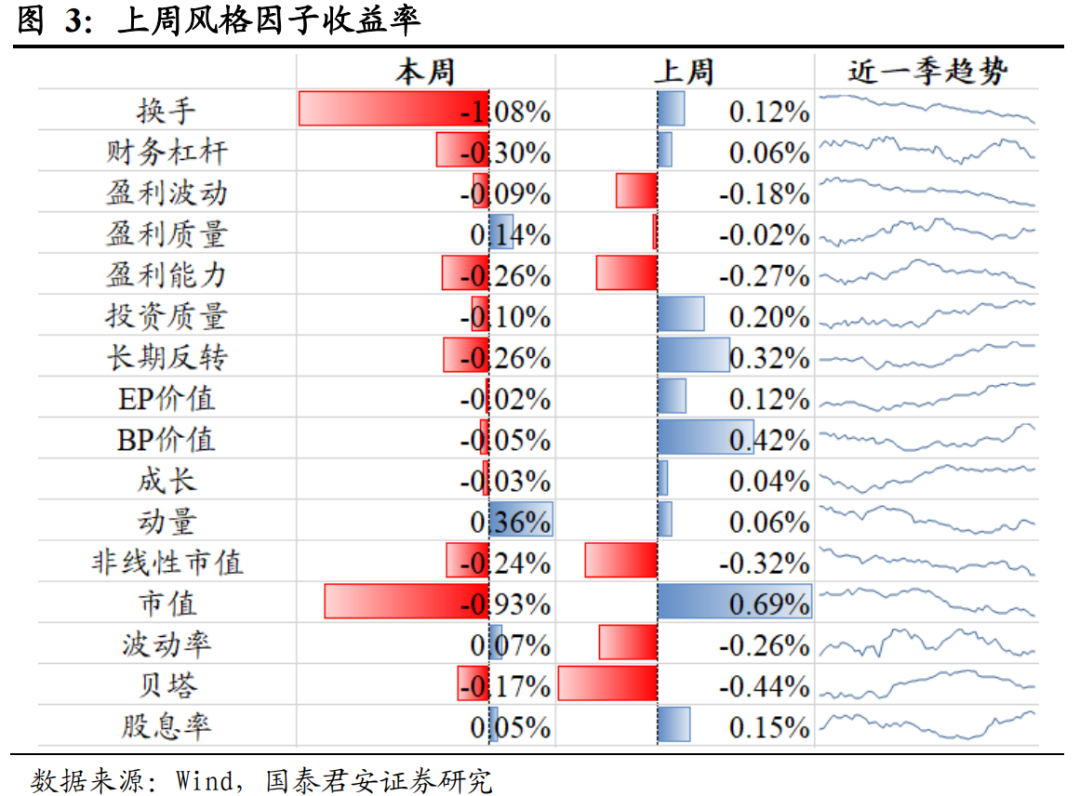

风格监测及微观结构:回调中以稳为主,从资金结构切换寻找答案。

从资金角度来看,后市买入资金以配置型为主,卖出资金以交易型为主,盈利类策略阶段性更加有效,包括红利、盈利质量、以及基本面相关的策略将相应走强,交易类策略有效应将有所下降。此外,前期涨幅较高的个股将出现较为明显的反转效应。从机构端仓位来看,近期也开始加仓周期板块,逐步对经济复苏落地进行定价。

板块配置:建筑建材拥挤度飙升,低拥挤板块中推荐医药、半导体、化工。

在市场回调期来临时需要更加侧重安全性,前期资金流入量大,拥挤度较高的行业将面临更大的回撤。其中,计算机、建筑建材等板块拥挤度皆处于历史90%分位数水平,建议逢低建仓。相对地,拥挤度较低的行业中,医药、半导体在2023年有望迎来基本面上行拐点,可择机布局。化工板块内部个股差异较大,在经济复苏的大背景下,适宜挖掘优质个股。

壹

择时

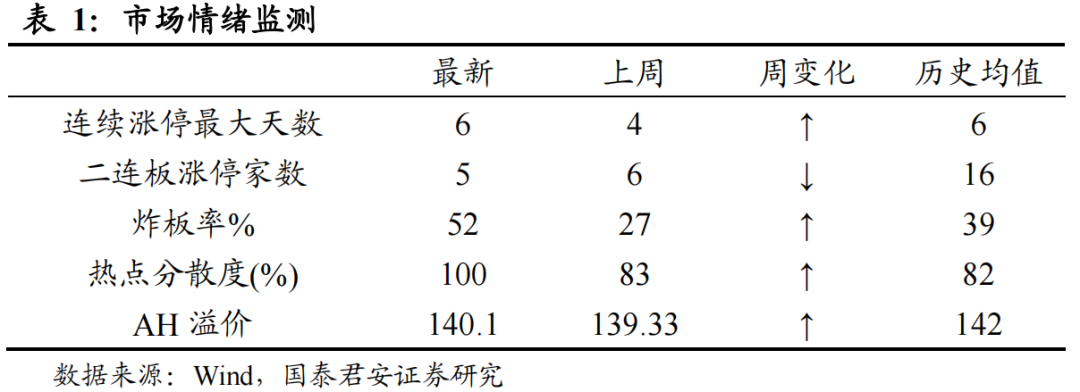

市场情绪指数

上周万得全A跌幅3.17%,上证指数跌幅2.95%,深证成指跌幅3.45%。其他宽基指数方面,沪深300涨幅3.96%,中证500跌幅2.90%,中证1000跌幅2.43%。

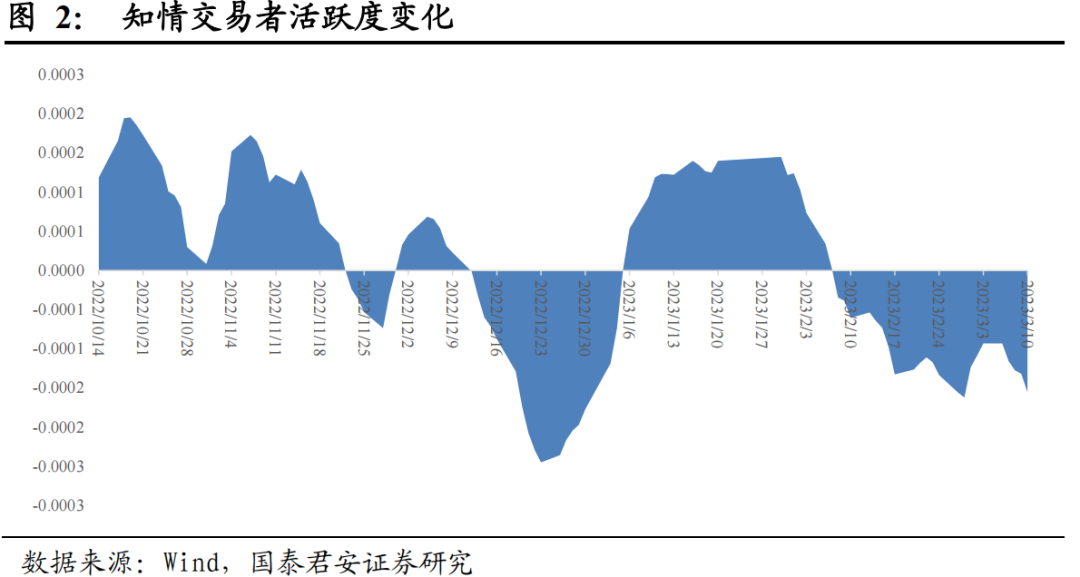

微观市场结构择时

知情交易者活跃度指数在上周一至周五持续下降,仍保持为负值,维持看空信号。

贰

行业与风格

风格收益

回调中以稳为主,从资金结构切换寻找答案。从资金角度来看,后市买入资金以配置型为主,卖出资金以交易型为主,盈利类策略阶段性更加有效,包括红利、盈利质量、以及基本面相关的策略将相应走强,交易类策略有效应将有所下降。此外,前期涨幅较高的个股将出现较为明显的反转效应。从机构端仓位来看,近期也开始加仓周期板块,逐步对经济复苏落地进行定价。

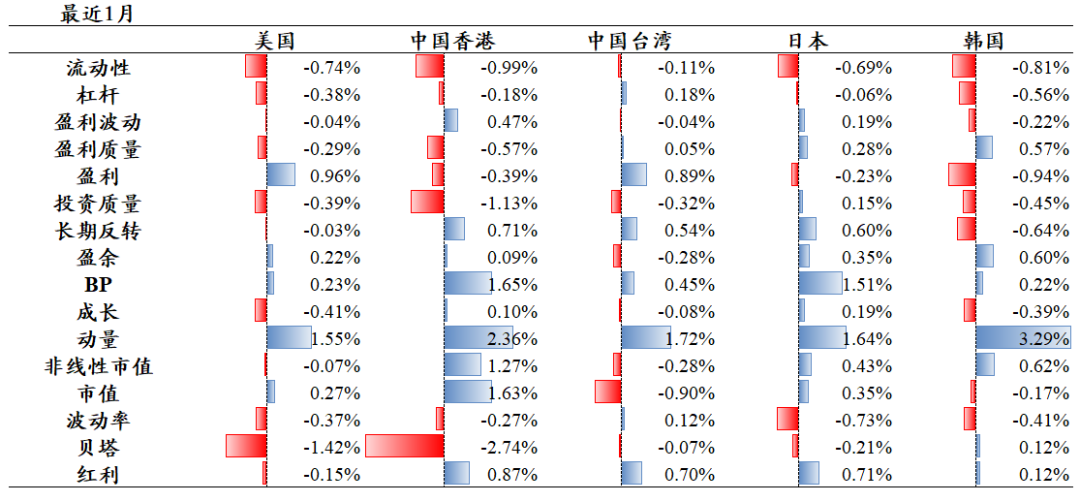

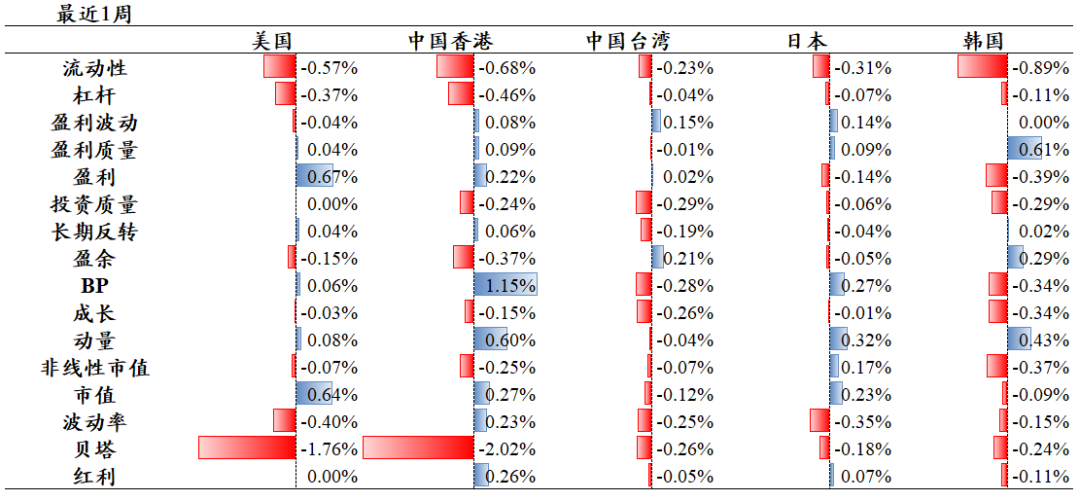

美股:盈利延续;

港股:盈利回暖,价值延续;

台股:价值回调;

日股:价值延续

韩股:价值回调;

整体来看,动量占优。

行业与热点主题

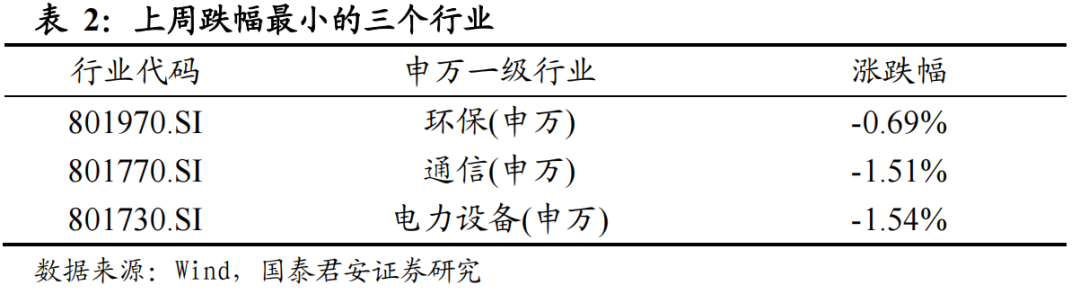

上周所有申万一级行业均下跌,跌幅相对较小的行业分别为环保、通信、电力设备、医药生物和计算机;建筑材料、汽车、非银金融、家用电器和美容护理的跌幅相对较大。

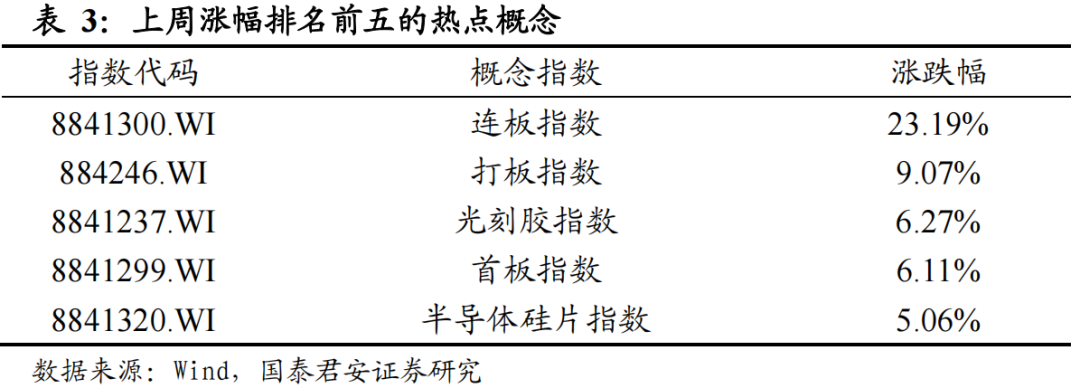

概念板块方面,连板、打板、光刻胶、首板和半导体硅片指数上涨较多;其他建材精选、汽车整车精选、吉利集团、保险精选和PTA指数跌幅相对较大。

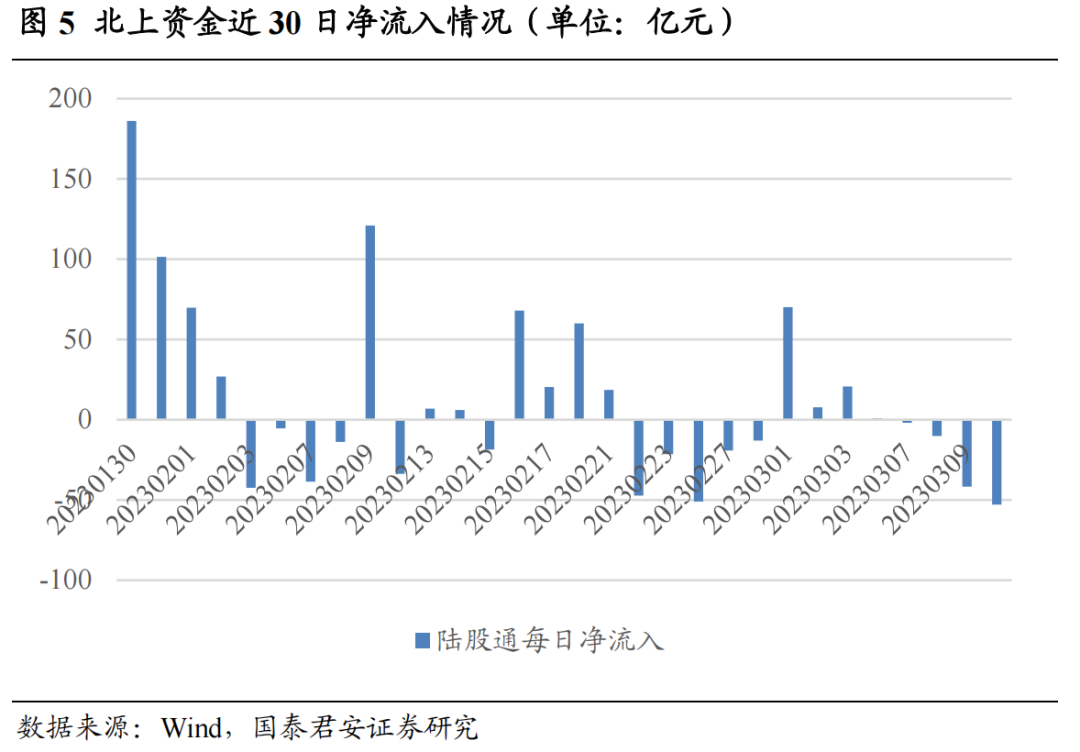

本周北上资金呈持续净流出态势,全周累计净流出106.0亿元。

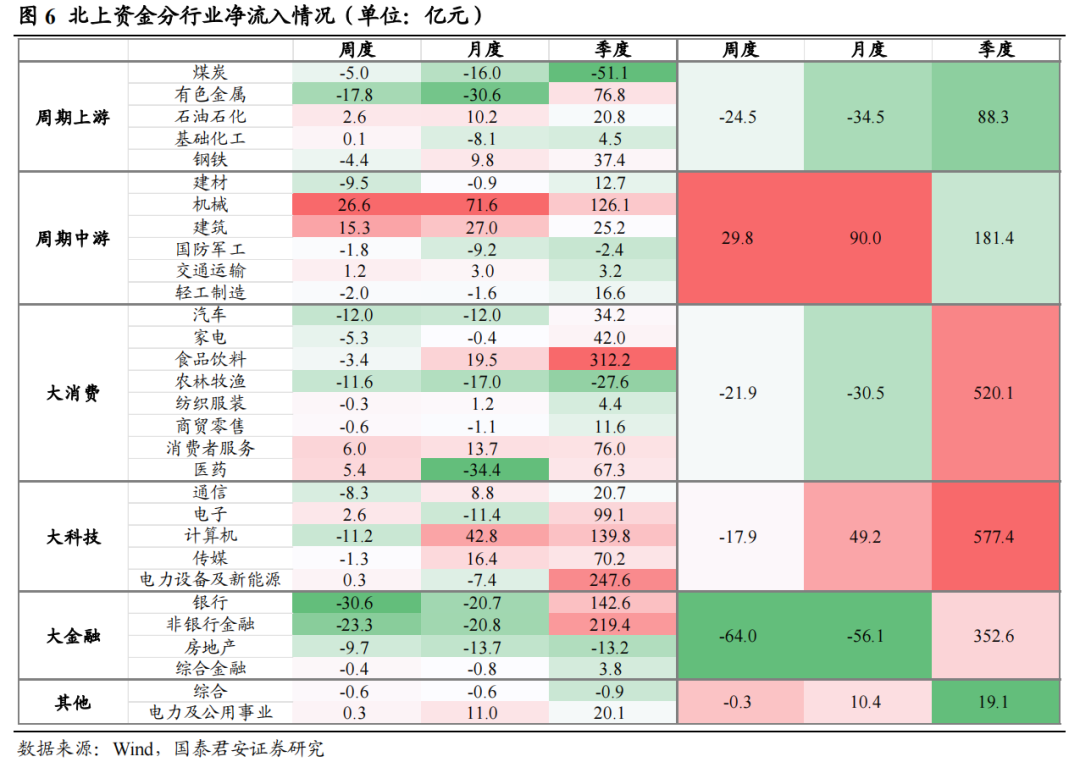

分行业来看,本周北上资金更偏好周期中游板块,机械、建筑分获净流入26.6、15.3亿元;对大金融板块的流出幅度较大,对银行、非银行金融、房地产行业分别净流出30.6、23.3、9.7亿元。

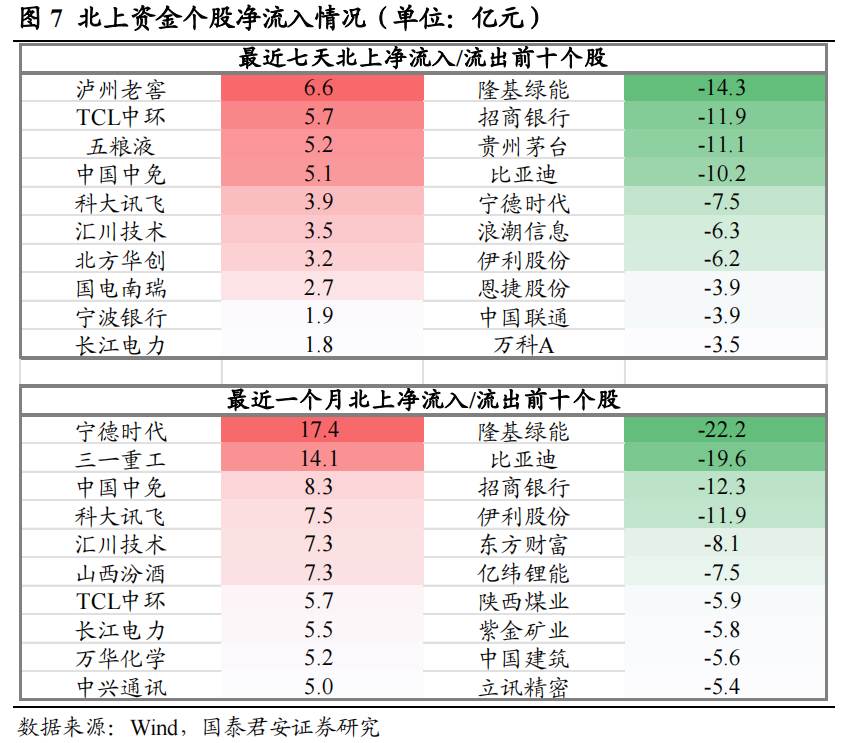

个股视角来看,最近七天,北上资金净流入最多的股票为泸州老窖、TCL中环、五粮液等,净流出最多的股票为隆基绿能、招商银行、贵州茅台等。最近一个月,北上资金净流入最多的股票为宁德时代、三一重工、中国中免等,净流出最多的股票为隆基绿能、比亚迪、招商银行等。

叁

选股

各行业内高基本面ALPHA个股名单

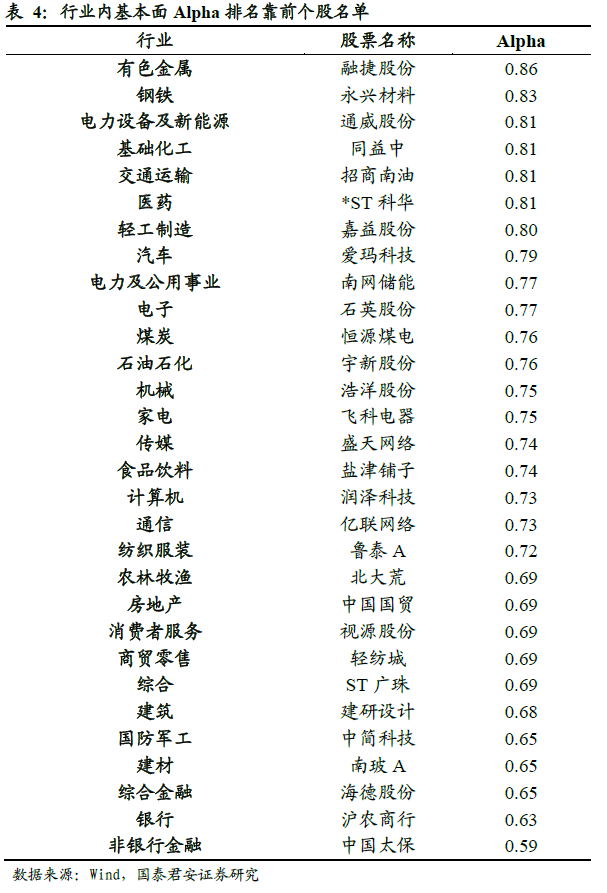

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括融捷股份、永兴材料、通威股份等。

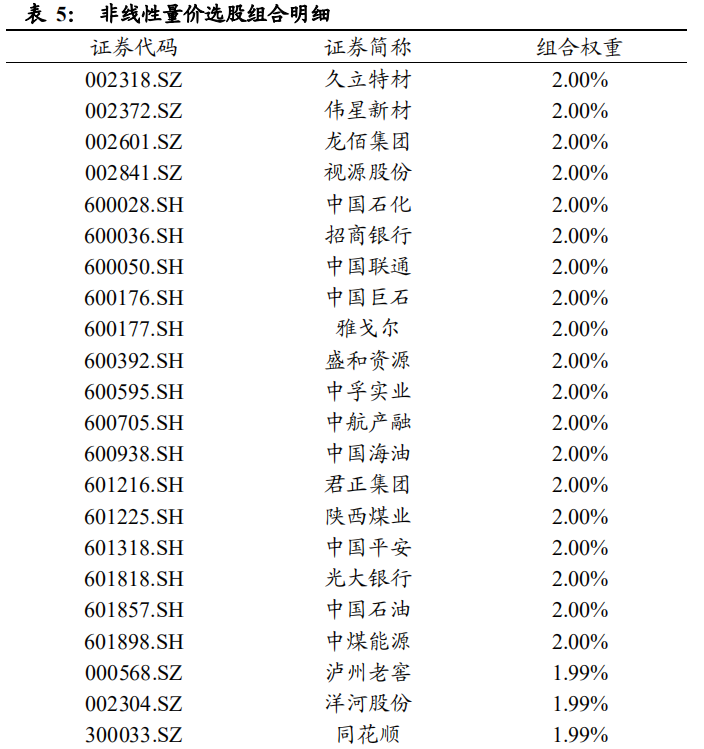

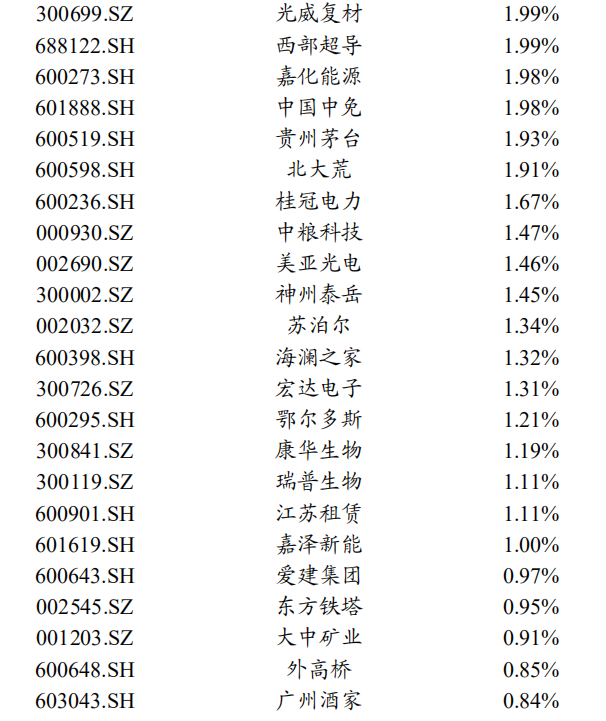

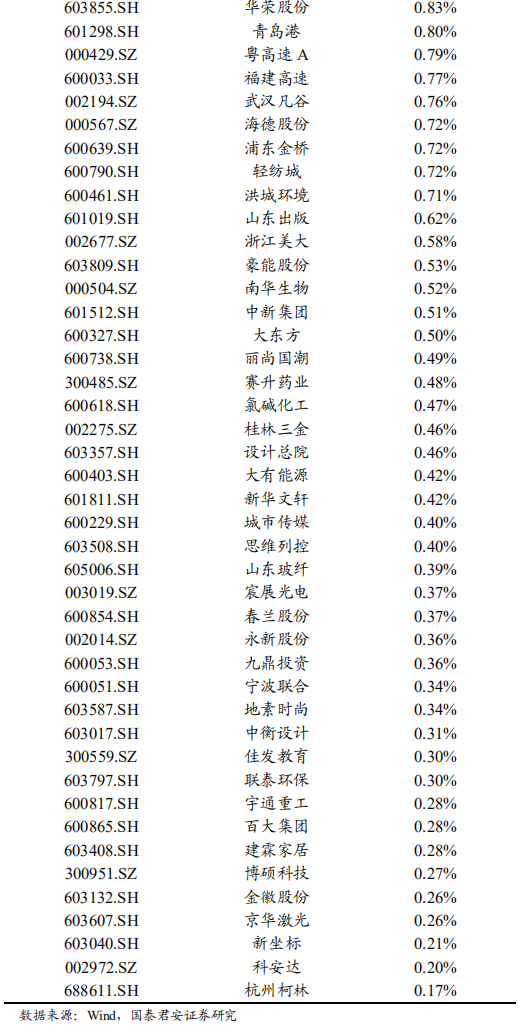

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:久立特材、伟星新材、龙佰集团等。

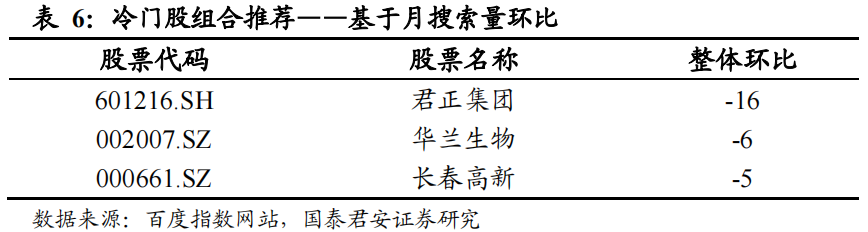

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐君正集团、华兰生物等:

肆

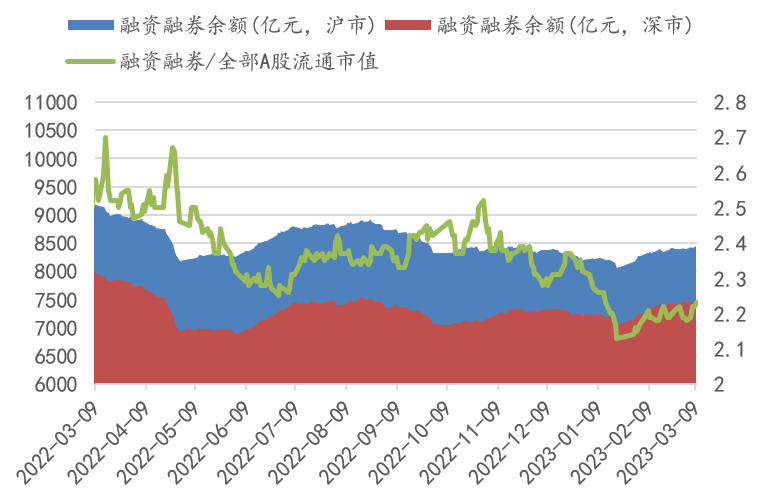

融资融券

上周两融市场所呈现的特征为:上周融资融券整体规模与上上周相比继续回升,前值(2023-03-09融资融券余额)为15906.6亿元,两融余额相对A股流通市值为2.23%。从整体规模和交易额来看,两融市场整体活力较上上周继续小幅走强。

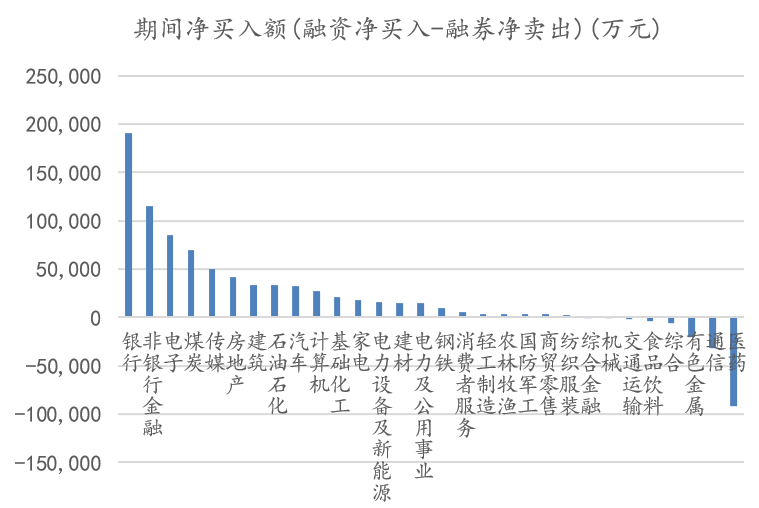

上周两融净流入的行业数量相比上上周有所增加,其中净流入金额最高的行业为银行、非银金融、电子等,净流出金额最高的行业为医药、通信、有色金属等。

详细报告请查看2023/03/13发布的国泰君安金融工程量化周报《业绩披露季临近,交易趋于保守》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行