【国君金工】中小企业盈利相对改善,筹码向小盘转移——广发中证1000ETF投资价值分析

核

心

观

点

导读:中证1000指数盈利相对改善,市场关注度得以提升,具备较高投资价值。广发基金在投资管理能力等方面较为优秀,其ETF产品是投资中证1000的良好工具。

中证1000市值与行业分布:相比于沪深300和中证500,中证1000指数成分股不仅市值更小,还更加偏向电子、电力设备、计算机等新兴行业。此外,中证1000指数低配了银行、非银金融这两个金融板块行业,使得指数整体更偏向于实业。

成分股特征:汇集专精特新的年轻民营企业。中证1000指数的专精特新企业权重超过沪深300和中证500,达到21%;新兴产业的权重达到9%,高于沪深300和中证500的4%;在科创板和创业板的权重达30%。此外,民营企业权重高达62%,公司成立时间整体相对沪深300和中证500更晚,更加具备年轻活力。

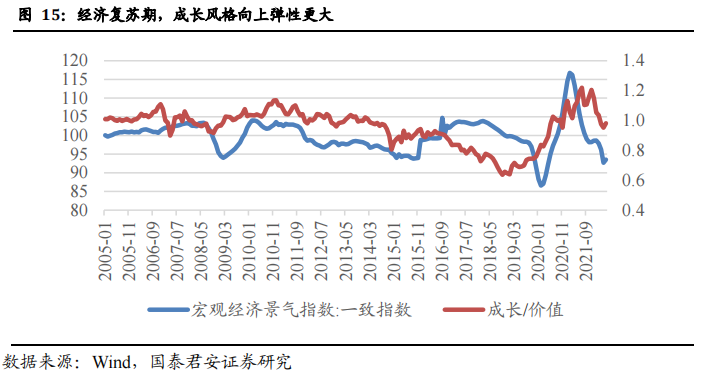

经济复苏与信用利差收窄利好小盘成长。一方面,信用利差与小盘指数的走势负相关,利差收窄意味着中小企业的风险溢价以及获取融资的成本相对降低;另一方面,经济复苏期时,成长风格向上的弹性更大,三次复苏期成长风格相对价值风格的平均月相对收益为0.6%。

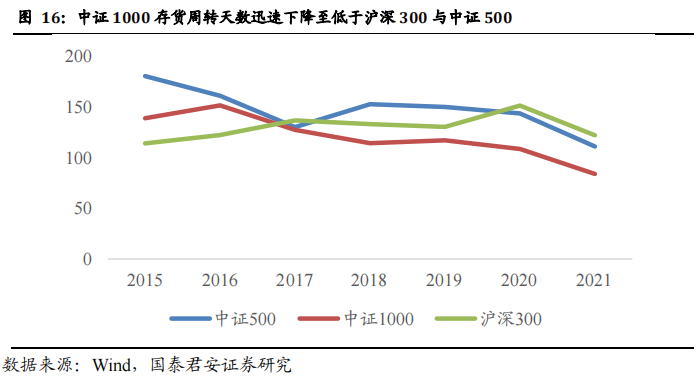

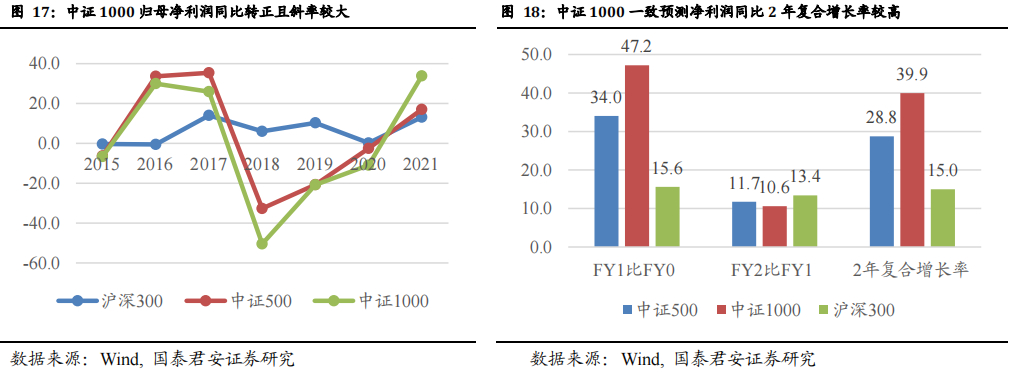

中小企业的盈利逐渐改善。2017年以后,中证1000的平均存货周转天数迅速下降至2021年底的84天;归母净利润同比增速于2021年转正,且上升斜率较大;根据分析师的一致预测数据,中证1000指数未来两年的复合增长率接近40%。

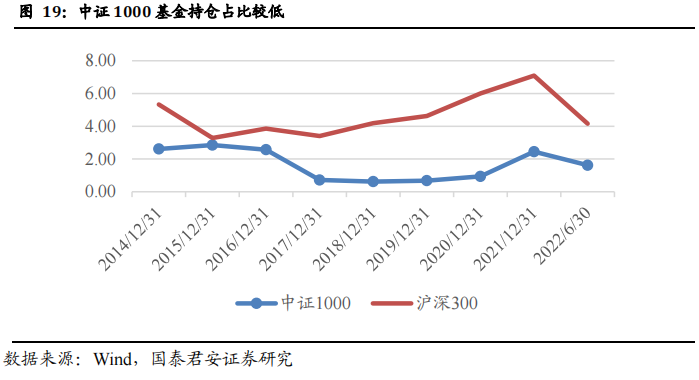

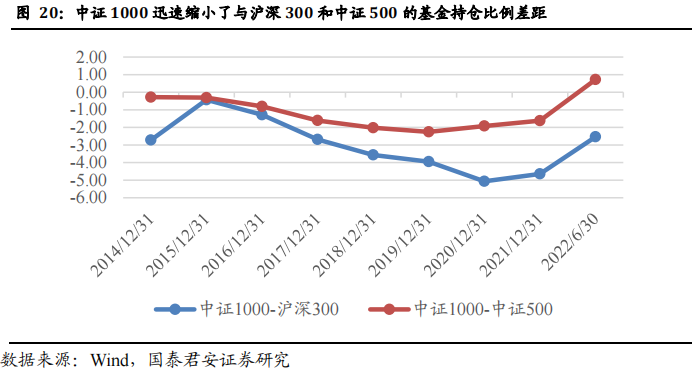

筹码向小盘转移,市场关注度提升。2022年上半年,沪深300的基金持股比例下降,筹码向小盘股转移。事实上,从2021年开始,中证1000迅速缩小了与沪深300和中证500的基金持仓比例差距,这一方面说明中小企业盈利质量的改善受到了市场的关注与认可;另一方面说明2021年及之前的大盘股抱团使股价过度抬高,之后开始逐渐修正。

中证1000投资工具丰富化。中证1000期货期权的推出将提升指数的交易活跃度与市场对小盘股的定价能力。ETF的集中发行为中证1000带来增量资金。

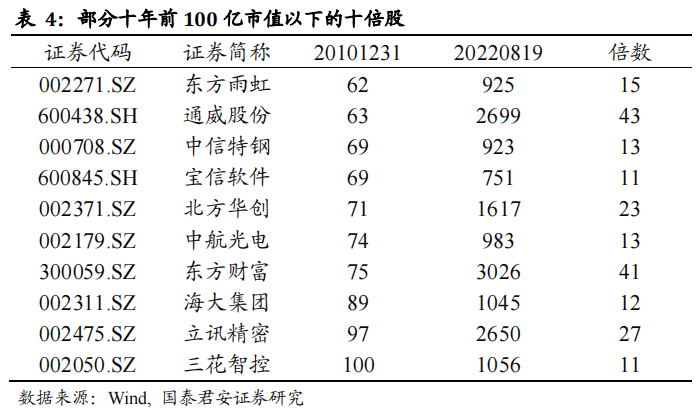

估值偏低,十倍股的摇篮。指数估值处于历史较低水平,具有较大上升空间。据统计,2011-2022的十倍股共有69只,其中有61支在2010年市值位于100亿以下的小市值区间,以中证1000为代表的小盘股票池或为孕育十倍股的摇篮。

风险提示:大盘下跌风险:中证1000 ETF为股票型基金,因此若大盘出现大幅下跌,该产品可能出现回撤。

壹

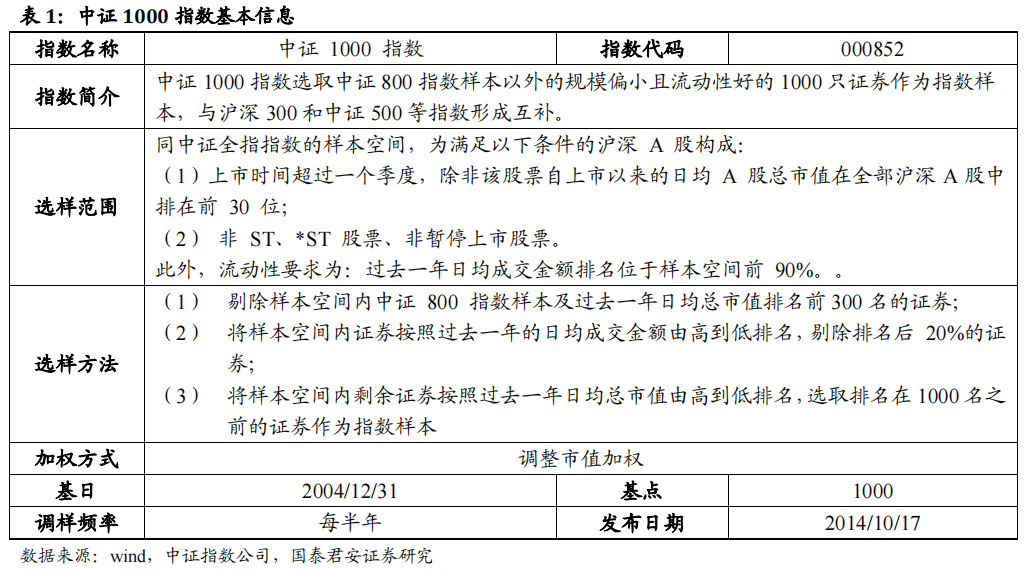

中证1000指数介绍与透视

1.1.指数编制方案

为反映小市值上市公司证券的整体表现、与沪深300和中证500形成互补,中证指数公司选取中证800指数样本以外的规模偏小且流动性好的 1000只证券作为指数样本,构建了中证1000指数。该指数发布于2014年10月17日。

1.2.市值与行业分布:小市值,偏向实业与新兴行业

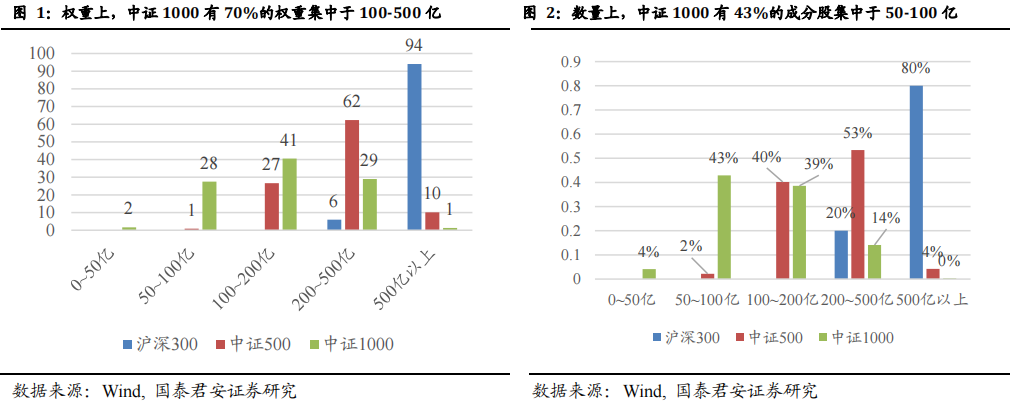

截至2022年8月19日,中证1000有70%的权重集中于100-500亿股票总市值区间,位于100亿至200亿之间的权重为41%;数量上,有43%的成分股集中于50-100亿,汇集了大量的中小市值股票。

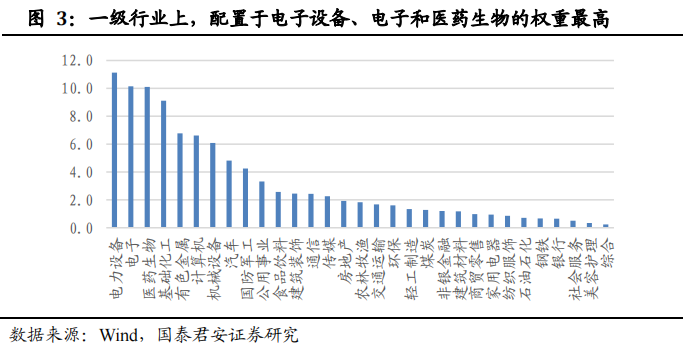

一级行业来看,配置于电子设备、电子和医药生物的权重最高,这三个行业的权重均在10%以上;配置于美容护理、社会服务和银行的权重最低。

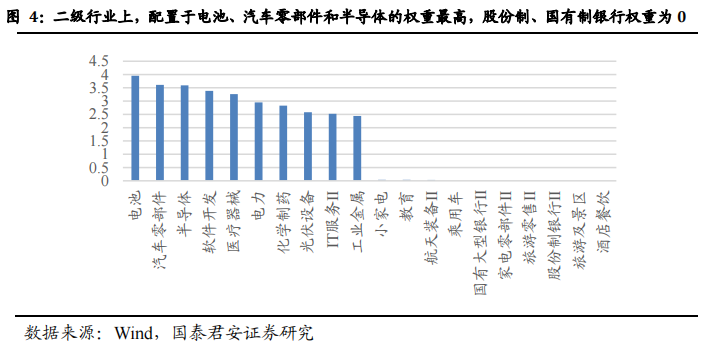

二级行业来看,配置于电池、汽车零部件和半导体的权重最高,三者的权重均接近4%;配置于酒店餐饮、旅游及景区和股份制银行等行业的权重最低,其中股份制、国有制银行权重为0。

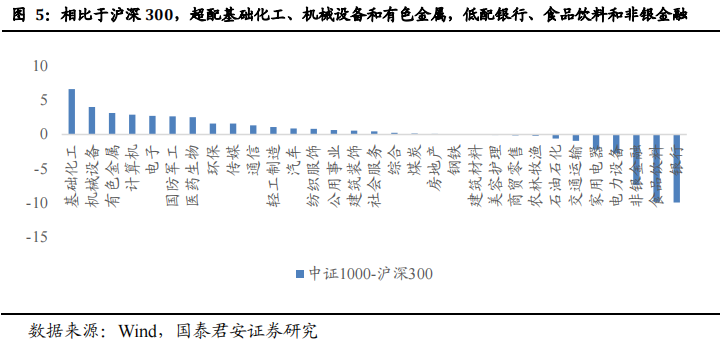

相比于沪深300,中证1000超配基础化工、机械设备和有色金属,低配银行、食品饮料和非银金融,其中银行和食品饮料的权重比沪深300低10%。

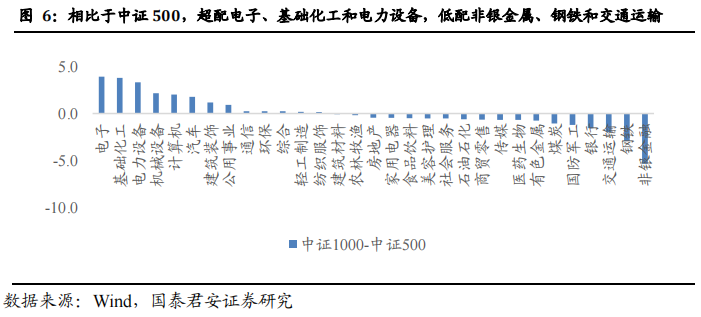

相比于中证500,中证1000超配电子、基础化工和电力设备,低配非银金属、钢铁和交通运输。其中超配电子4%,低配非银金融5%。

由上述数据我们发现,相比于沪深300和中证500,中证1000指数成分股不仅市值更小,还更加偏向电子、电力设备、计算机等新兴行业。此外,中证1000指数低配了银行、非银金融这两个金融板块行业,使得指数整体更偏向于实业。

1.3.成分股特征:专精特新的年轻民营企业

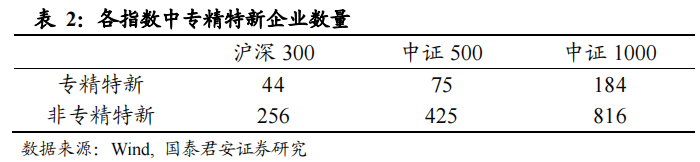

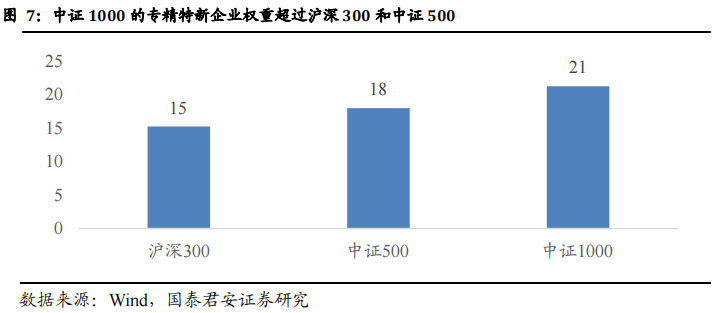

通过统计,我们发现中证1000指数的专精特新企业权重超过沪深300和中证500,为21%,高于中证500的18%和沪深300的15%;数量为184只,远高于沪深300的44只和中证500的75支。

“专精特新”是指中小企业具备专业化、精细化、特色化、新颖化的特征,“专精特新”企业是未来产业链的重要支撑,是强链补链的主力军。2021年1月23日,财政部、工业和信息化部联合印发《关于支持“专精特新”中小企业高质量发展的通知》,启动中央财政支持“专精特新”中小企业高质量发展政策。“专精特新”的含量高,说明中证1000指数具备较强的科技成长属性。

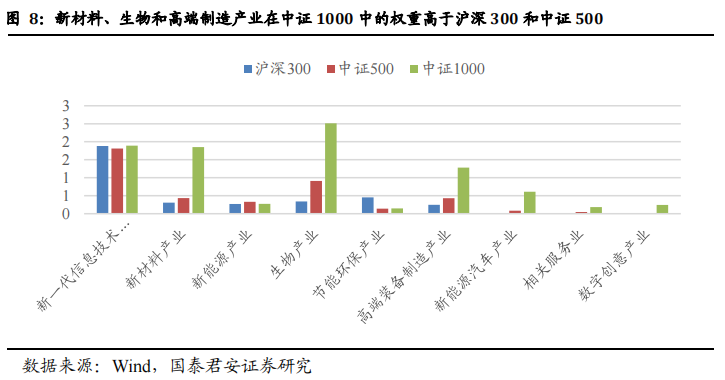

通过进一步的统计来验证这一点。根据《战略性新兴产业分类(2018)》对公司所属产业进行分类,我们发现新材料、生物和高端制造产业在中证1000中的权重高于沪深300和中证500。总体来看,中证1000中新兴产业的权重达到9%,高于沪深300和中证500的4%。

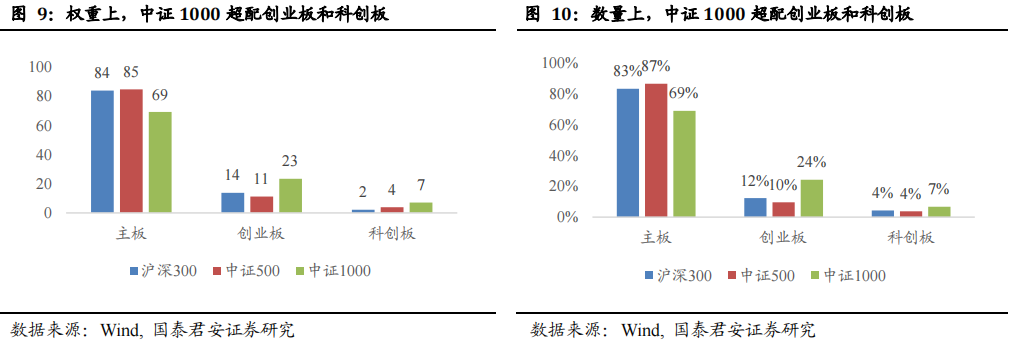

从公司上市板块的角度,中证1000成分股在科创板和创业板的权重达30%,高于沪深300的16%和中证500的15%,科创属性给指数带来广阔的未来成长空间。

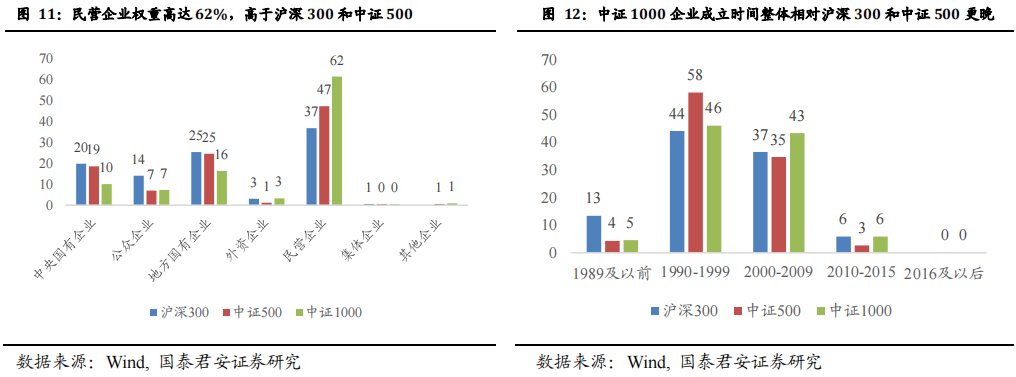

此外,我们知道,民营企业的一般自主性更强、创新活力更足,而中证1000中民营企业权重高达62%,显著高于沪深300和中证500;此外,中证1000的企业成立时间整体相对沪深300和中证500更晚,更加具备年轻活力。

贰

中证1000指数投资价值分析

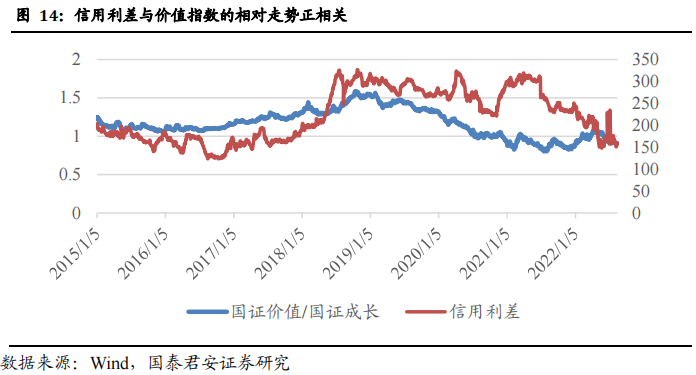

2.1.经济复苏与信用利差收窄利好小盘成长

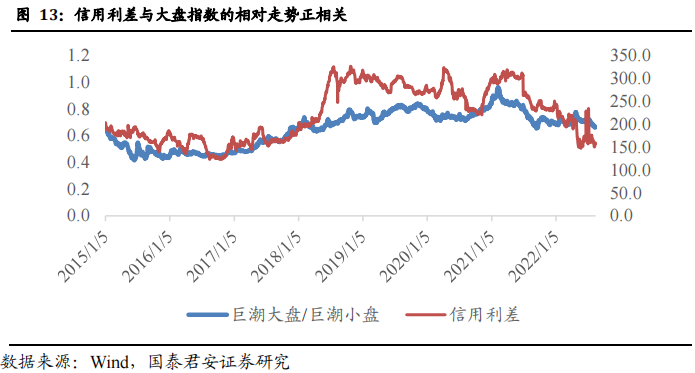

信用利差是中小企业风险溢价的表征,一方面,信用利差越大意味着投资者给予中小企业的风险溢价越高,从而估值下降;另一方面,信用利差扩大意味着中小企业获取融资的成本变高,从而业绩增长受限。以产业债AA信用利差中位数度量信用利差,从图中我们可以看到,信用利差与大盘指数相对小盘指数的走势正相关,即信用利差扩大时,大盘指数相对走强;反之,当信用利差减小时,小盘指数相对走强。如图所示,2021年6月至今, 信用利差呈下降趋势,小盘指数同样表现强势。

成长型企业一般也对外界拥有较大的融资需求,因此类似地,信用利差扩大时,价值指数相对走强;反之,当信用利差减小时,成长指数相对走强。

此外,以国家统计局发布的宏观经济景气指数度量经济景气周期,我们发现在经济复苏期时,成长风格向上的弹性更大。将2009.02-2010.04、2015.11-2016.09以及2020.03-2021.03视为三次经济复苏期,三次复苏期成长风格相对价值风格的收益为22.3%,平均月相对收益为0.6%。

由于当前经济仍然处于弱复苏阶段且流动性相对宽松,信用利差存在维持低位或继续向下的可能,或将持续利好小盘成长风格。

2.2.中小企业盈利改善

2017年以后,中证1000的平均存货周转天数迅速下降至2021年底的84天,低于沪深300的122天与中证500的111天,说明中小企业的运营效率开始逐步改善。

体现在最终的盈利之上,中证1000指数的归母净利润同比增速于2021年转正,且上升斜率大于沪深300与中证500。根据分析师的一致预测数据,中证1000指数未来两年的复合增长率接近40%,高于中证500与沪深300,小盘股的盈利正得以迅速恢复。

2.3.筹码向小盘转移,市场关注度提升

以基金持股比例中位数度量指数的基金持股情况,当前以沪深300为代表的基金持股水平仍高于中证1000,2022Q2中证1000的基金持股比例中位数为1.62%,拥有较大上升空间。

边际角度来看,2022年上半年,沪深300的基金持股比例迅速下降至4.16%,筹码向小盘股转移。事实上,从2021年开始,中证1000迅速缩小了与沪深300和中证500的基金持仓比例差距,这一方面说明中小企业盈利质量的改善受到了市场的关注与认可;另一方面说明2021年及之前的大盘股抱团使股价过度抬高,之后开始逐渐修正。

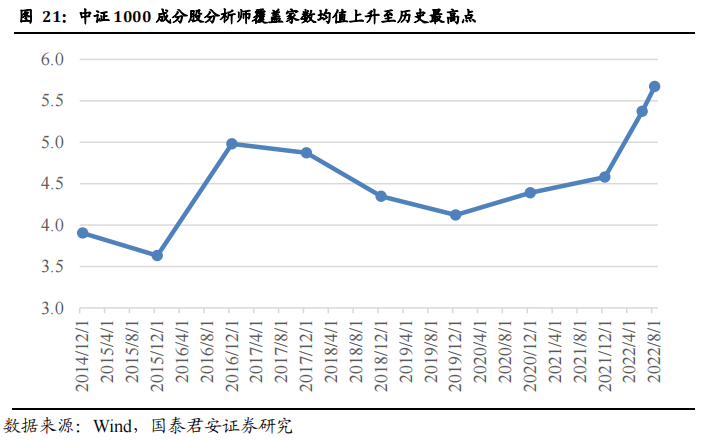

从卖方分析师对中证1000成分股的覆盖程度亦可发现市场关注度向小盘转移,2022年初以来,中证1000的覆盖程度迅速上升。截至2022年8月19日,中证1000成分股的评级机构家数均值来到5.7家,为历史最高点。

2.4.投资工具丰富化:期货期权推出,ETF集中发行

2022年7 月18日,证监会批准开展中证1000股指期货和期权交易,中金所发布中证1000指数股指期货和股指期权合约及相关业务规则,自2022年7月22日起实施。股指期货和股指期权的推出将为中证1000指数提供风险对冲工具,提升其交易活跃度;投资者们通过多样投资工具的套利行为亦可提高市场对小盘股的定价能力。

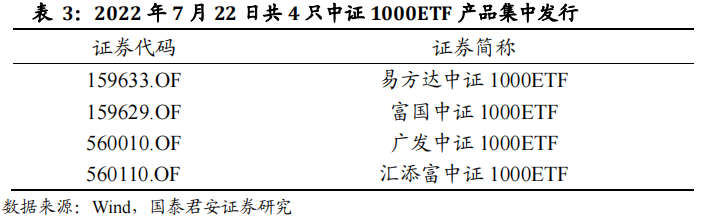

于此同时,2022年7月22日共4只中证1000ETF产品集中发行,当前四只ETF规模达260亿元,给中证1000指数带来更多投资工具选择与增量资金。

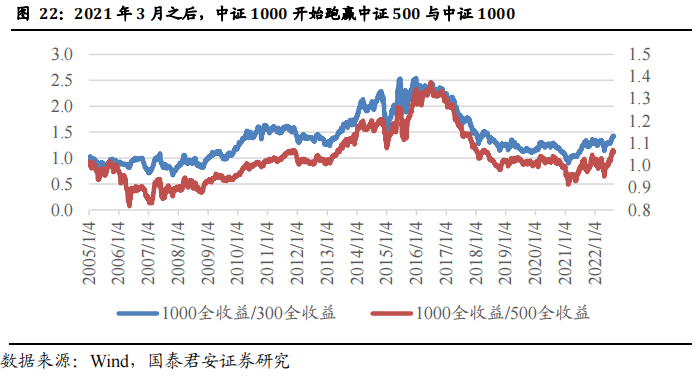

2.5.估值偏低,十倍股的摇篮

2021年3月之后,中证1000跑赢中证500与中证1000。2021年至今,中证1000年化收益率为6.4%,高于沪深300与中证500,其中沪深300全收益年化收益-11.7%,遭遇较大回撤。

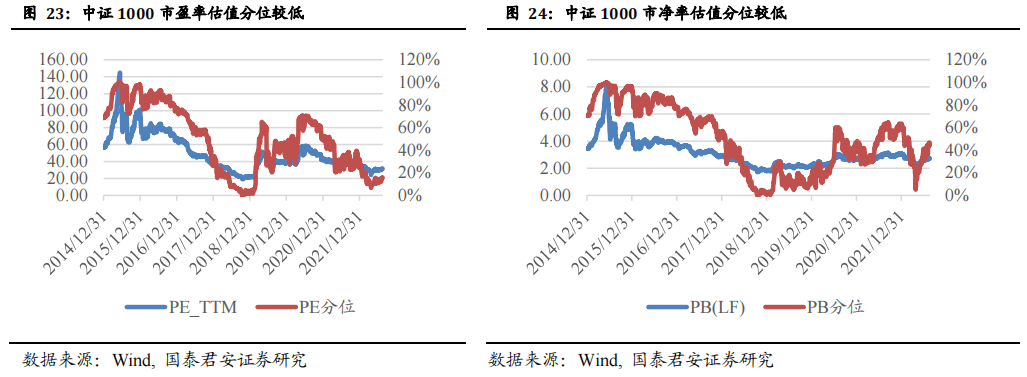

估值方面,当前中证1000指数PE_TTM为31,处于历史15%分位;PB为2.7,处于历史44%分位。总体来看,指数估值处于历史较低水平,具有较大上升空间。

此外,我们观察2022年8月19日和2010年12月31日的A股各股票市值,寻找其中的十倍股。我们发现十倍股共有69只,其中有61支在2010年市值位于100亿以下的小市值区间,仅有贵州茅台一只在2010年总市值超过300亿。以中证1000为代表的小盘股票池或为孕育十倍股的摇篮。

叁

广发中证1000ETF 产品简介

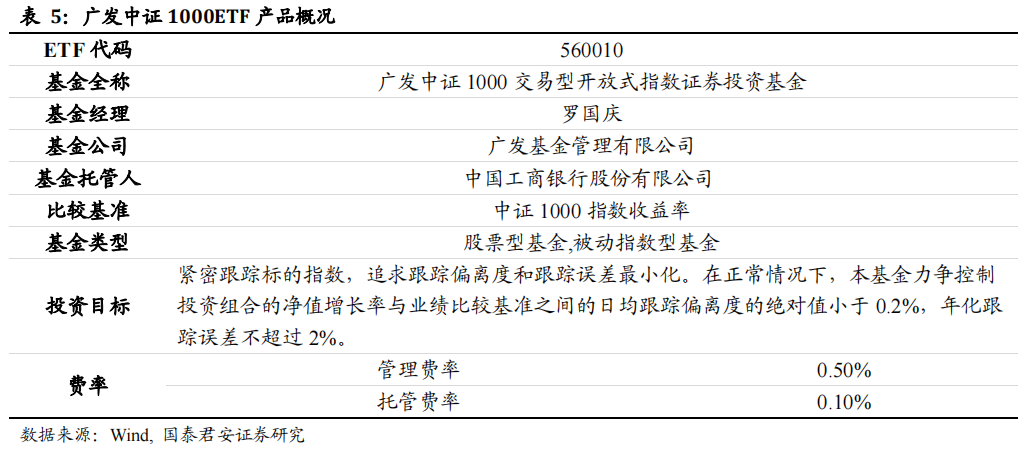

3.1.产品概况

广发中证1000ETF跟踪标的指数为中证1000指数,根据上文的分析,该指数具有较高的投资价值。广发基金旗下的中证1000ETF目前规模为80.73亿元,是投资中证1000指数的良好工具。

3.2.基金管理人和基金经理介绍

广发基金管理有限公司成立于2003年8月,是由广发证券股份有限公司等机构发起、经中国证监会批准设立的专业基金管理公司,总部设在广州,公司目前拥有基金管理及相关业务、特定客户资产管理业务、作为合格境内机构投资者(QDII)从事境外证券投资管理业务、企业年金投资管理人及社保基金投资管理人等业务资格,是业内少数具有“全牌照”管理资格的基金管理公司之一。

基金经理罗国庆先生自2009年11月至2013年7月先后在深圳证券信息有限公司和华富基金管理有限公司任研究员及产品设计研究,2013年7月31日至今在广发基金管理有限公司先后任产品经理、量化研究员。近期经历为:2021年6月起任广发国证新能源车电池交易型开放式指数证券投资基金基金经理。2021年8月起任广发国证新能源车电池交易型开放式指数证券投资基金发起式联接基金基金经理。2021年8月起任广发中证沪港深科技龙头交易型开放式指数证券投资基金发起式联接基金基金经理。2022年7月起任广发中证1000交易型开放式指数证券投资基金基金经理。历任管理基金数为20只,在任管理基金数为14只,在管基金总规模为252.76亿元,基金管理经验丰富。

伍

风险提示

大盘下跌风险:中证1000 ETF为股票型基金,因此若大盘出现大幅下跌,该产品可能出现回撤。

详细报告请查看2022/08/22发布的国泰君安金融工程数量化专题报告《中小企业盈利相对改善,筹码向小盘转移——广发中证1000ETF指数投资价值分析》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行