量化专题 | 成长股估值波动的逻辑

报告探讨的问题

一、研究目的:为何要研究估值波动的逻辑?

1.1、长期VS短期:盈利驱动还是估值驱动

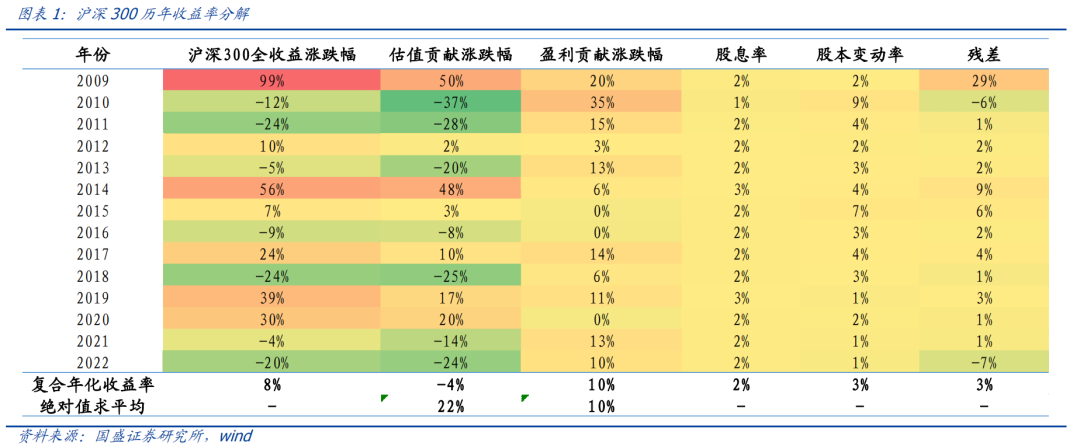

如下表所示,我们将沪深300全收益指数从2009年至2022年涨跌幅做了收益分解,一共四项:估值贡献涨跌幅、净利润贡献涨跌幅、股息率、股本变动率,其中股本变动率是负向影响,高阶项均放在残差里面。可以发现:

1、长周期视角下:沪深300全收益指数从2009年至2022年复合年化收益率8%,其中估值贡献大约-4%,盈利贡献10%,股息率2%,长期收益主要取决于盈利的增长;

2、短周期视角下:分年度来看,沪深300大部分年份的估值贡献的幅度都远远高于盈利贡献的幅度。如果对每年贡献涨跌幅的绝对值求平均,会发现估值贡献的均值为22%,盈利贡献的均值只有10%。

实际投资中我们不仅仅要关注长期收益率,也会关注每年的收益波动,因此研究估值波动的逻辑就显得尤为必要。

1.2、收益分解的三种方法

我们这里专门介绍一下个股的收益分解的三种方法,本文后面个股复盘的收益分解均采用第三种乘法模型。

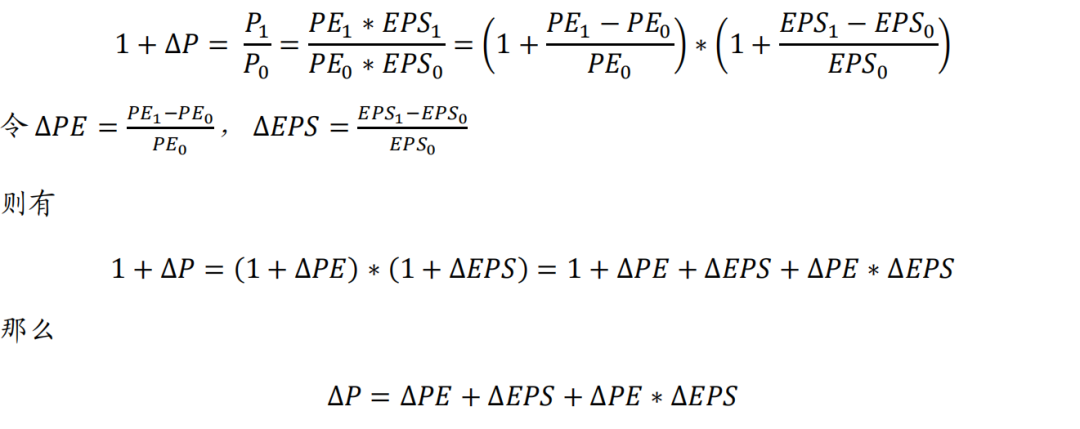

1)△PE+△EPS简单拆分

这是一种相对简化的收益分解方法,从P=PE*EPS出发,近似得到

也就是股票收益率可以拆分为估值涨跌幅和盈利涨跌幅。但是,这个分解方法其实比较粗糙,实操层面会面临2个问题:

1、等式没有考虑到高阶项,左右并不是严格相等的;

严格来说,公式的推导如下

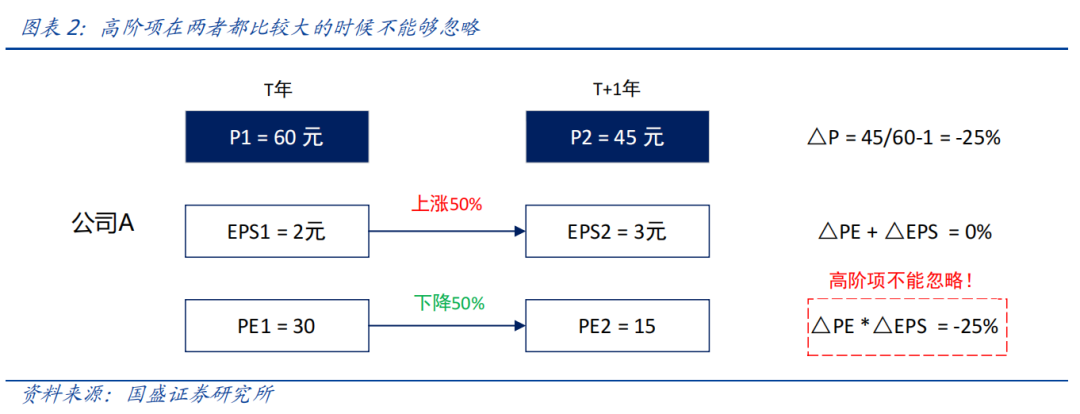

这里面的∆PE*∆EPS就是被省略的高阶项,这个高阶项在两者都比较大的时候其实是不能够忽略的。

可以举个例子,假设公司A 2020年的EPS为2元,2021年上涨50%,EPS变为3元。市场2020年给公司A的PE估值是30倍,2021年给的估值下滑50%,PE变为15。如果按照,那么算出来的收益率为0%。但实际上,2020年股价=2*30=60元,2021年股价=3*15=45元,其实是下跌了25%。原因就是在于省略的高阶项==-50%*50%=-25%。

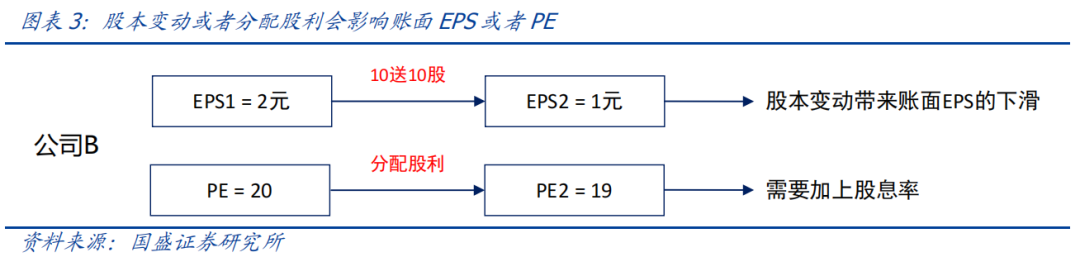

2、股本发生变动或者分配股利的影响没有考虑到;

同样,假设公司B年中实施10送10股方案,没[文]有红利,那么股本翻倍,EPS会减半。对于投资[章]者来说其实并没有实质性的影响,因为手上持有的[来]股票数量也翻倍了。但是从PE*EPS的收益分[自]解来看,EPS却贡献了-50%的收益,这个从[1]逻辑上来说其实不是很合理。如果是分配股利,那[7]其实应该再加上股息率。

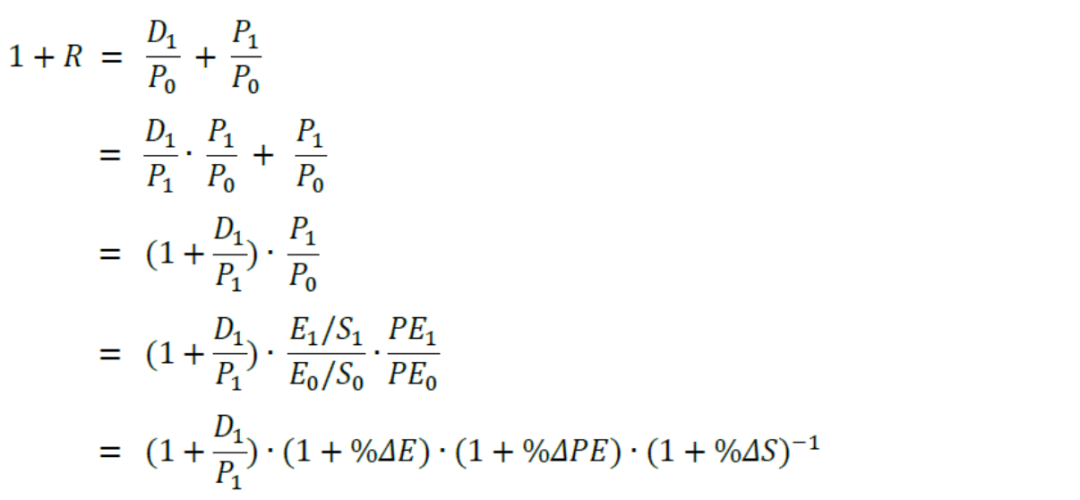

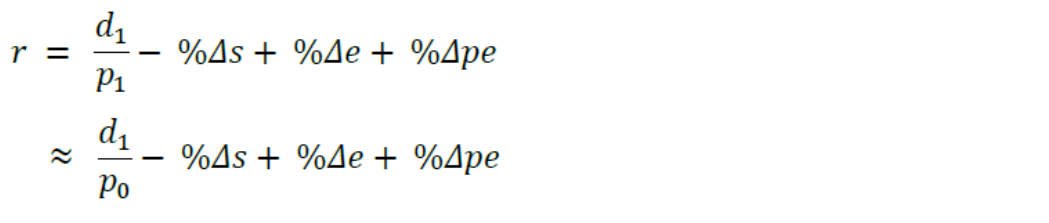

2)Grinold and Kroner(2002) 的加法模型

公式推导如下

这个加法模型把股息率和股本变动率都考虑了进来,最终收益率可以分解为四项:股息率、股本变动率、净利润增速、估值变化率,但是高阶项的问题依然没有解决,这里还是省略了。

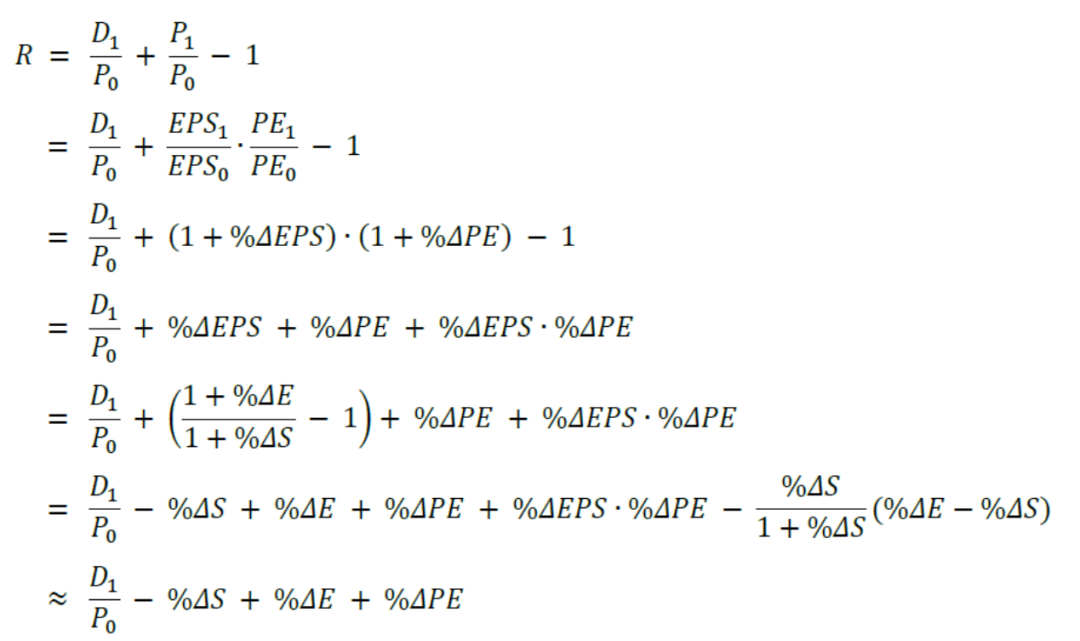

3)Ferreira and Santa Clara(2011)的乘法模型

公式推导如下

等式两边取对数即可得对数加法模型,且完美解决了交互项的问题

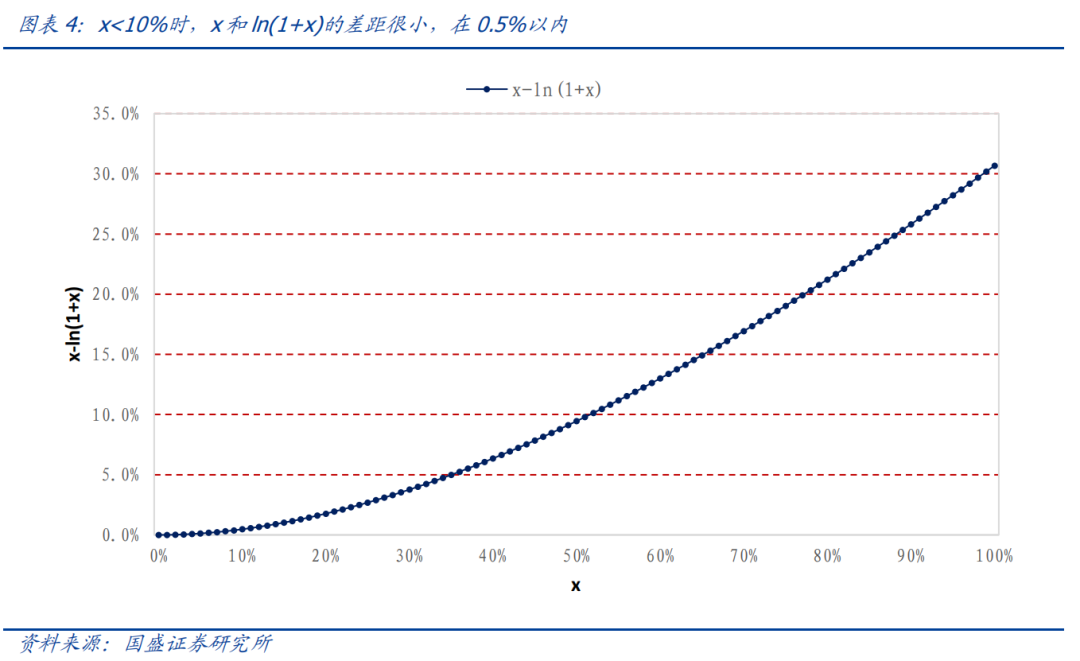

其中,等式左边r代表股票的对数收益率,右边也都是对数收益率,第一项是股息率,第二项是股本变动率,第三项是净利润贡献的收益率,第四项是估值贡献的收益率。需要注意的是,前两项一般比较小(小于10%),此时ln(1+x)近似等于x,对数变动率和实际变动率差别不大。后两项变动有可能很大,对数变动率和实际变动率会有差别。如下图所示,在x小于10%的时候,x和ln(1+x)的差距在0.5%以内。

综上所述,我们这里采用第三种乘法模型来对个股做收益分解,并在此基础上做估值波动的分析。

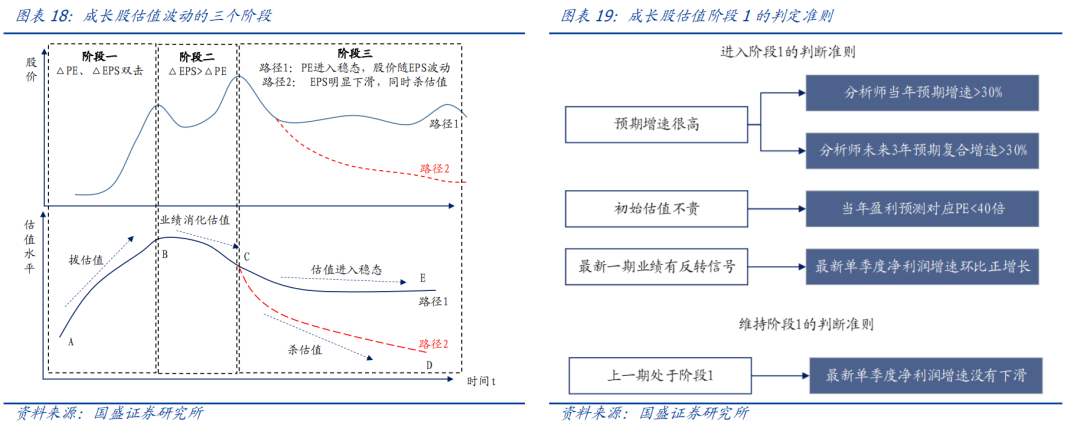

二、成长股估值波动的三个阶段

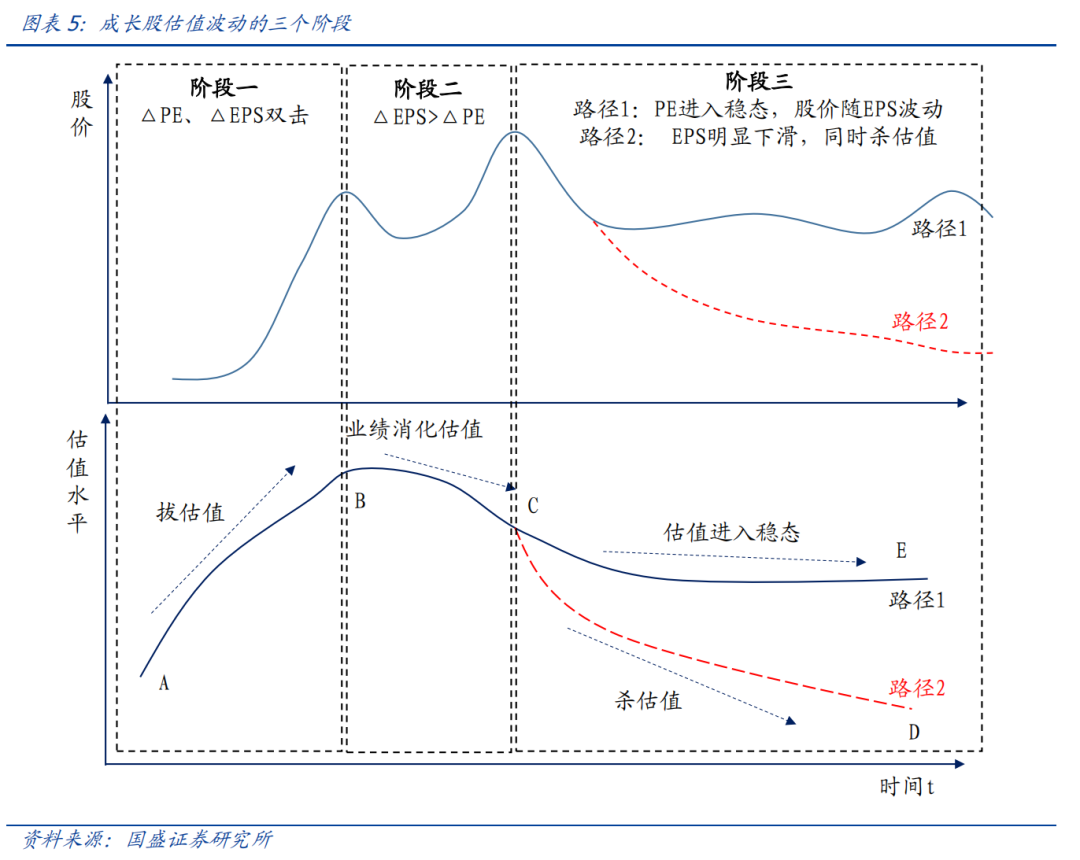

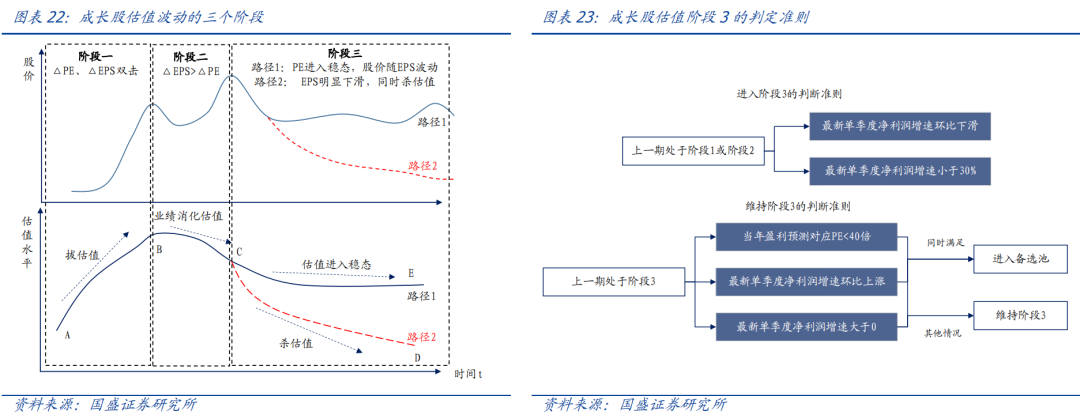

本章节我们重点探讨成长股估值波动的规律,首先是提出一个理论框架,成长股完整的估值周期可以划分为三个阶段:拔估值、业绩消化估值、杀估值。然后再结合大量的案例去帮助大家更直观地理解这个框架的底层逻辑。

2.1、成长股估值波动的理论框架

我们通过复盘历史大量案例,发现大部分成长股估[量]值波动周期可以划分为以下三个阶段,如下图所示[化]:

1)阶段1:拔估值阶段,对应图中A点到B点,意味着公司处于业绩爆发元年,盈利出现拐点,估值在这个阶段会迅速抬升,EPS逐步兑现,此阶段的股价上涨由估值和盈利共同推动,戴维斯双击的行情一般是发生在这个阶段;

2)阶段2:业绩消化估值阶段,对应图中从B点到C点,意味着公司估值已经拔到比较高的位置,而且盈利增速有见顶放缓迹象,但依然可以保持高增长,该阶段估值会随业绩增长逐步消化,股价主要由盈利驱动;

3)阶段3:存在两种可能的路径

路径1:对应图中C点到E点,盈利增速下滑,但是仍然保持还不错的水平,估值进入稳态,股价随EPS波动。换句话说,这个公司很有可能已经从成长股变成白马股;

路径2:对应图中C点到D点,盈利增速明显下滑甚至为负,此时会出现估值盈利戴维斯双杀,股价下滑明显。

实际中,能够从成长股变为白马股的公司占少数,[ ]多数公司走的是路径2,也就是杀估值的阶段。

2.2、历史复盘

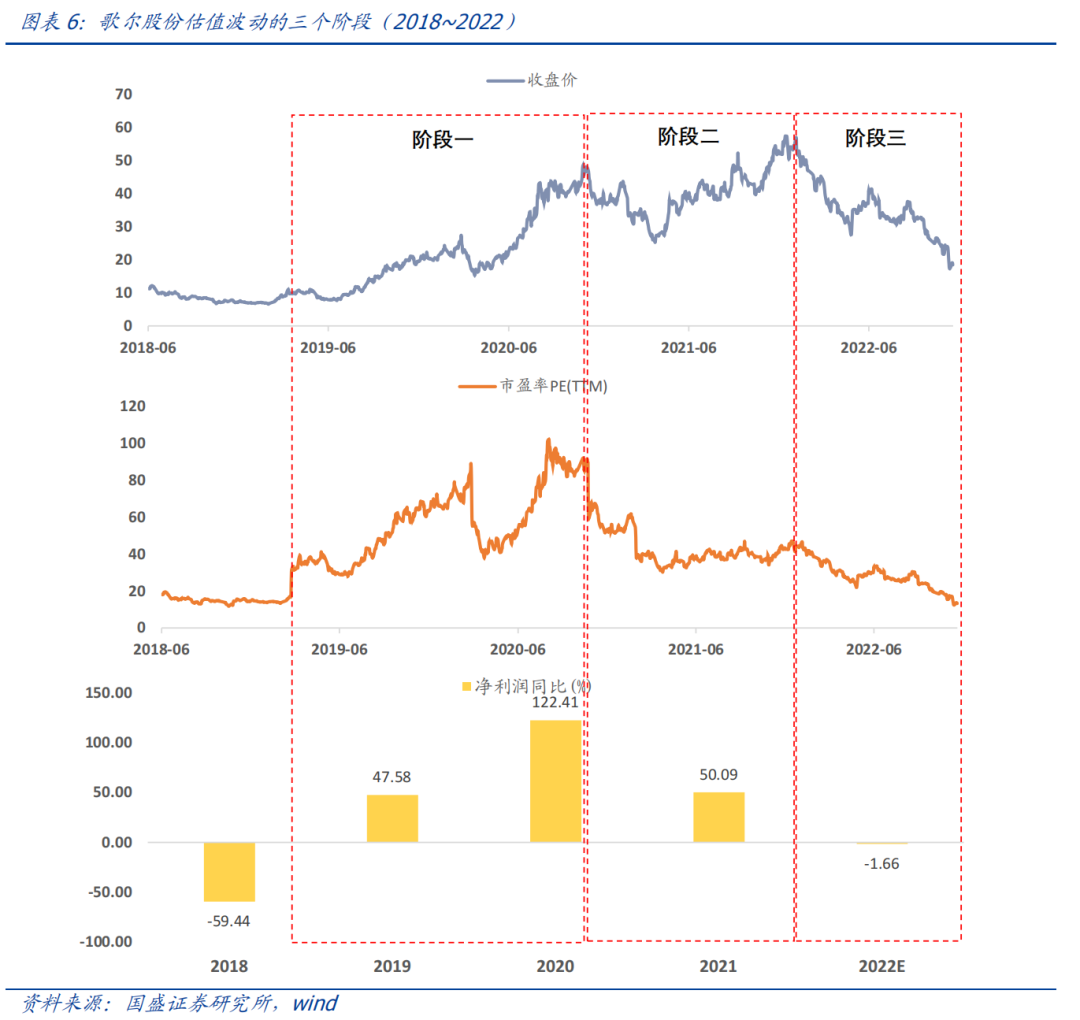

2.2.1、案例分析一:歌尔股份

如下图所示,我们复盘了歌尔股份从2019年至2022年一个完整周期的基础数据,一共三个指标:收盘价、市盈率PE_TTM、归母净利润同比增速。基于净利润增速的边际变化,我们可以将歌尔股份这一轮估值周期划分为三个阶段。

阶段1:2019~2020年,公司业绩增速于2019年开始反转并且加速增长,19年净利润增速47%,20年增速122% ,因此出现了拔估值的行情,PE从20倍涨到100倍,伴随盈利增长带来一波戴维斯双击,属于非常明显的阶段1拔估值行情;

阶段2:2021年,公司净利润增速开始放缓,但是全年依然有50%的增速,从绝对数值来说依然很高,此时估值不会再往上拔,而是进入业绩消化估值阶段;

阶段3:2022年,公司净利润增速下滑比较厉害,一季度出现负的增长,全年分析师一致预期增速-1.6%,估值出现下杀,叠加盈利下滑,股价最大跌幅接近70%,属于阶段3的杀估值行情。

2.2.2、案例分析二:利亚德

同样,我们复盘了利亚德从2012年至2019[ ]年一个完整周期的数据,期间估值的波动也可以分[ ]为三个阶段。

阶段1:2012是公司业绩爆发元年,之后连续三年高增长并且盈利增速逐年提升,迅速拔估值,PE从25倍涨到90倍,叠加盈利增长,形成戴维斯双击,属于典型的阶段1;

阶段2:2015~2017年,业绩增速在2015年达到高峰,增速开始边际放缓,但是依然保持3年高增速,估值不再往上拔,而是进入业绩消化估值阶段,属于阶段2,股价继续涨的原因是增速绝对数值很高,对冲了估值下滑的损失;

阶段3:2018~2019年,2018年业绩增速大幅下滑至个位数,2019年甚至出现负增长,估值盈利同步下杀,股价跌幅超过60%,属于阶段3的杀估值行情;

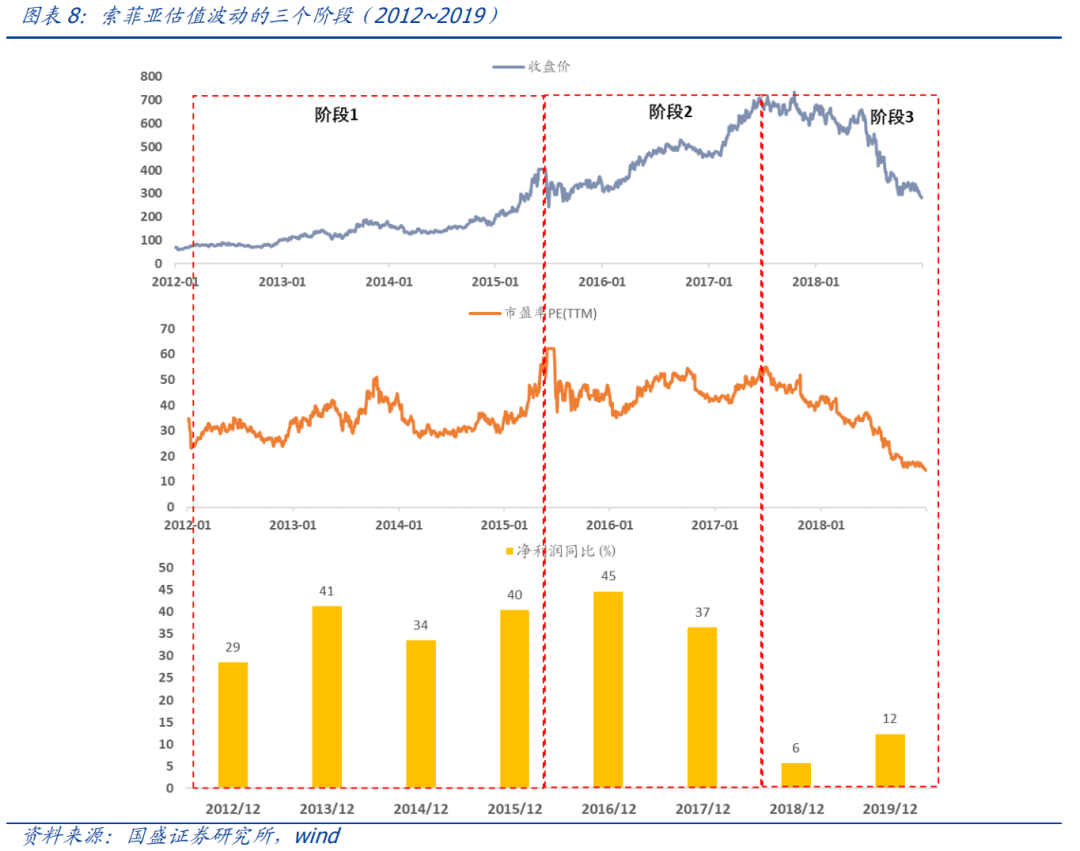

2.2.3、案例分析三:索菲亚

索菲亚在2012~2019年期间也可以基于类[1]似的逻辑划分为三个估值阶段。

阶段1:2012~2015年,业绩高增长,并且大方向持续提升,PE从25倍涨到60倍,叠加盈利增长,形成戴维斯双击,属于阶段1;

阶段2:2016~2017年,业绩增速在2016年达到高峰,开始边际放缓,但是依然维持高增长2年,因此业绩开始消化估值,属于阶段2;

阶段3:2018~2019年,业绩增速大幅下滑至个位数,估值同步下杀,股价跌幅超过50%,属于阶段3;

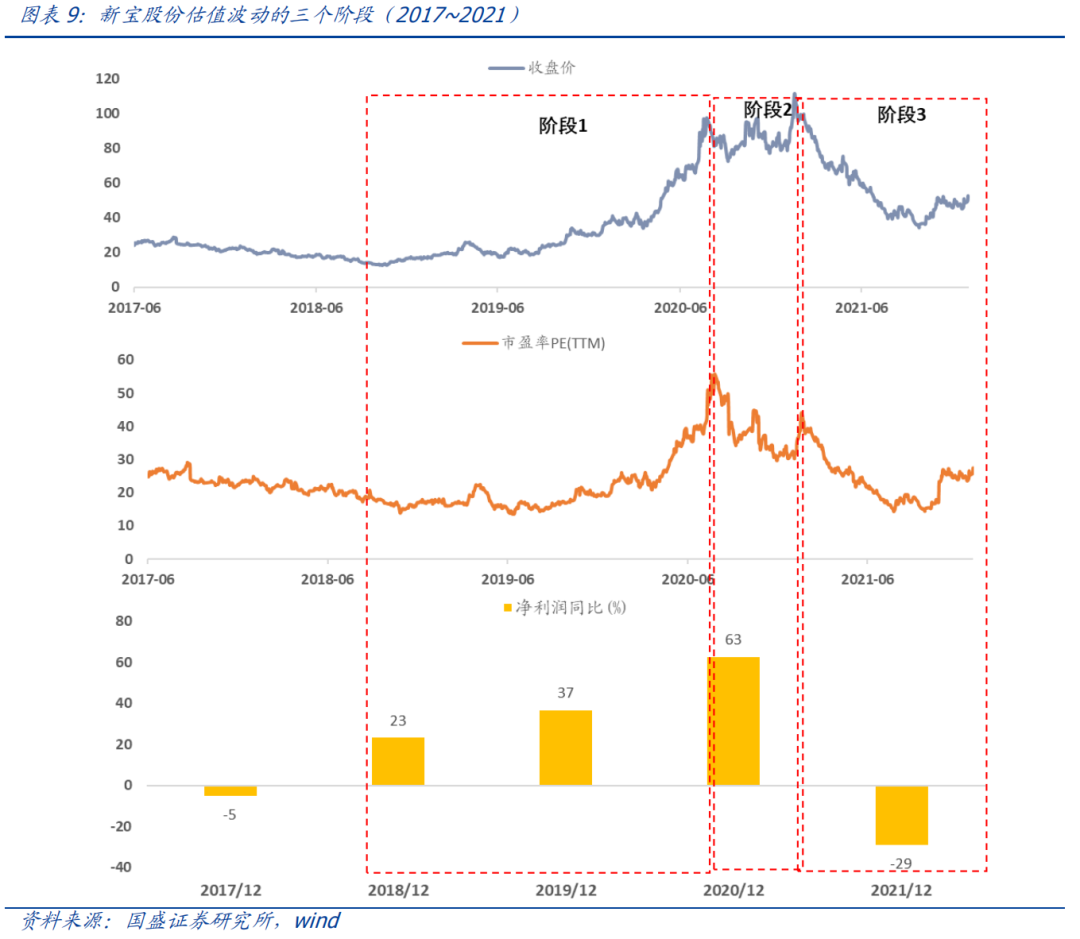

2.2.4、案例分析四:新宝股份

新宝股份在2018~2021年期间也可以基于[7]类似的逻辑划分为三个估值阶段。

阶段1:2018~2019年,净利润增速高增长,并且持续提升,开始拔估值,PE从最低的14倍涨到51倍,叠加盈利增长,形成戴维斯双击,属于阶段1;

阶段2:2020年,业绩增速在2020年达到高峰,业绩增长消化高估值,股价高位震荡,属于阶段2;

阶段3:2021年,业绩增速同比下滑,估值同步下杀,形成戴维斯双杀,股价跌幅超过60%,属于阶段3;

以上便是我们复盘的四个非常经典的案例,其估值波动的规律都符合前面提出的那个理论框架。当有投资者可能会提出疑问,除了以上几个案例,别的成长股是否符合这个规律呢?下一章节我们来对这个理论框架做普适性分析。

2.3、成长股估值波动三个阶段的普适性分析

本章节我们先是筛选了历史上的成长股样本,然后对这些样本统一做了估值三阶段的收益表现及收益分解的结果分析。

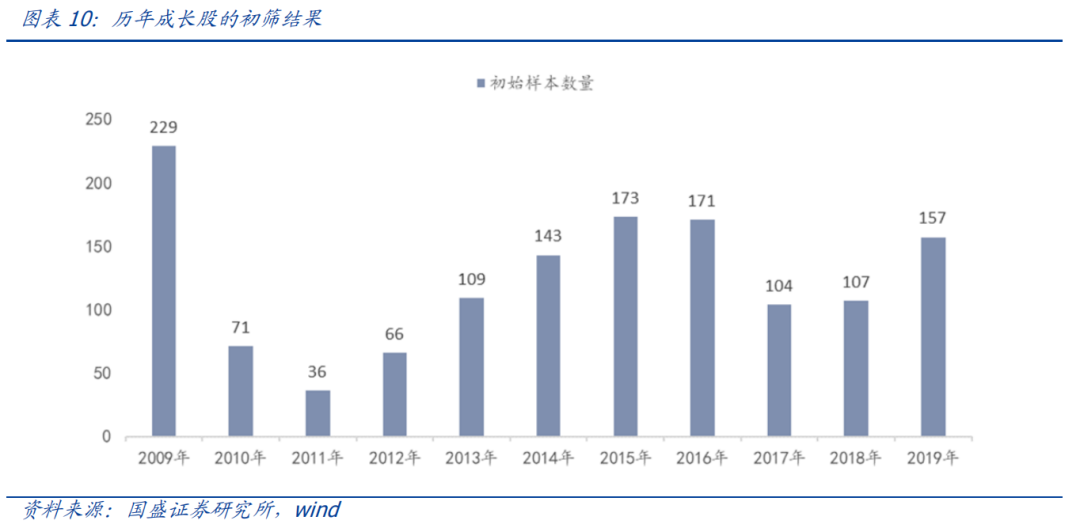

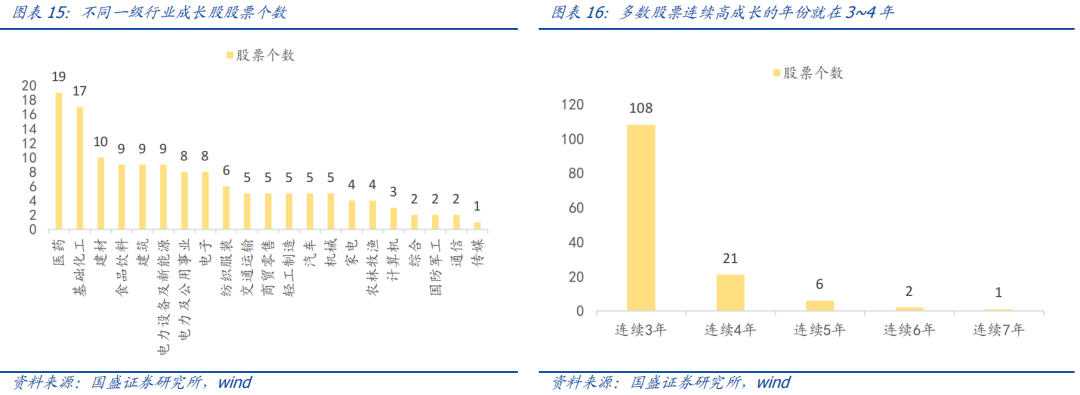

2.3.1、历年成长股的筛选

首先是初筛,筛选条件是连续3年扣非净利润增速大于30%,满足条件的股票有1366个。

这个数量之所以跟大家直观感觉相比是明显偏多的[q],是因为有些异常样本我们还没有剔除,这里给出[u]三条剔除原则:1)高增速的数字陷阱;2)初始[a]估值过高,严重透支未来;3)行业属性的筛选。[n]

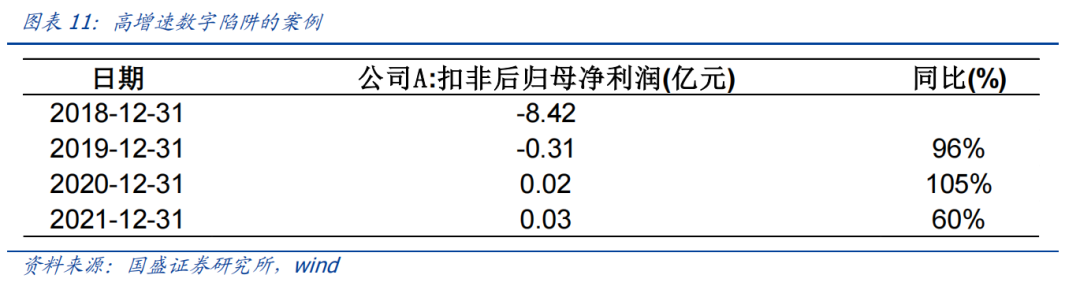

剔除一:高增速的数字陷阱

第一种需要剔除的样本是低基数带来的高增长,这里以公司A为例,如下表所示,公司在2019年至2021年实现了连续三年的高增长,但是这个主要是低基数效应带来的。为了规避这个问题,我们在初筛样本中进一步剔除初始净利润小于5000万的样本,剩下430个。

剔除二:初始估值过高,严重透支未来

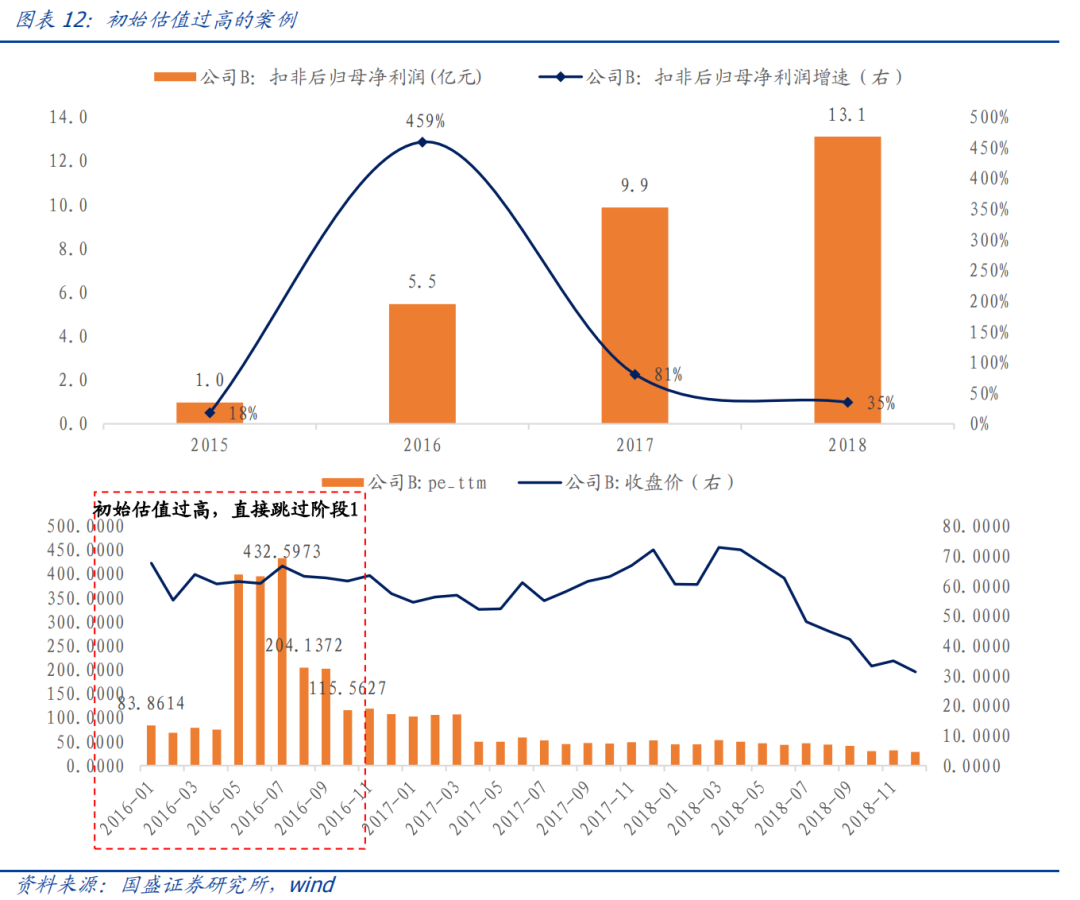

第二种需要剔除的样本是初始估值过高的公司,这种公司很难再有阶段1的拔估值行情,不能作为典型的案例。以公司B为例,公司扣非净利润从2015年1亿涨到2018年13.1亿,维持3年的高速增长,但是股价表现一般,原因在于初始估值过高,PE达到好几百倍,直接跳过阶段1。因此我们给出的筛选条件是剔除初始PE大于40的公司,剩下157个。

剔除三:行业属性的筛选

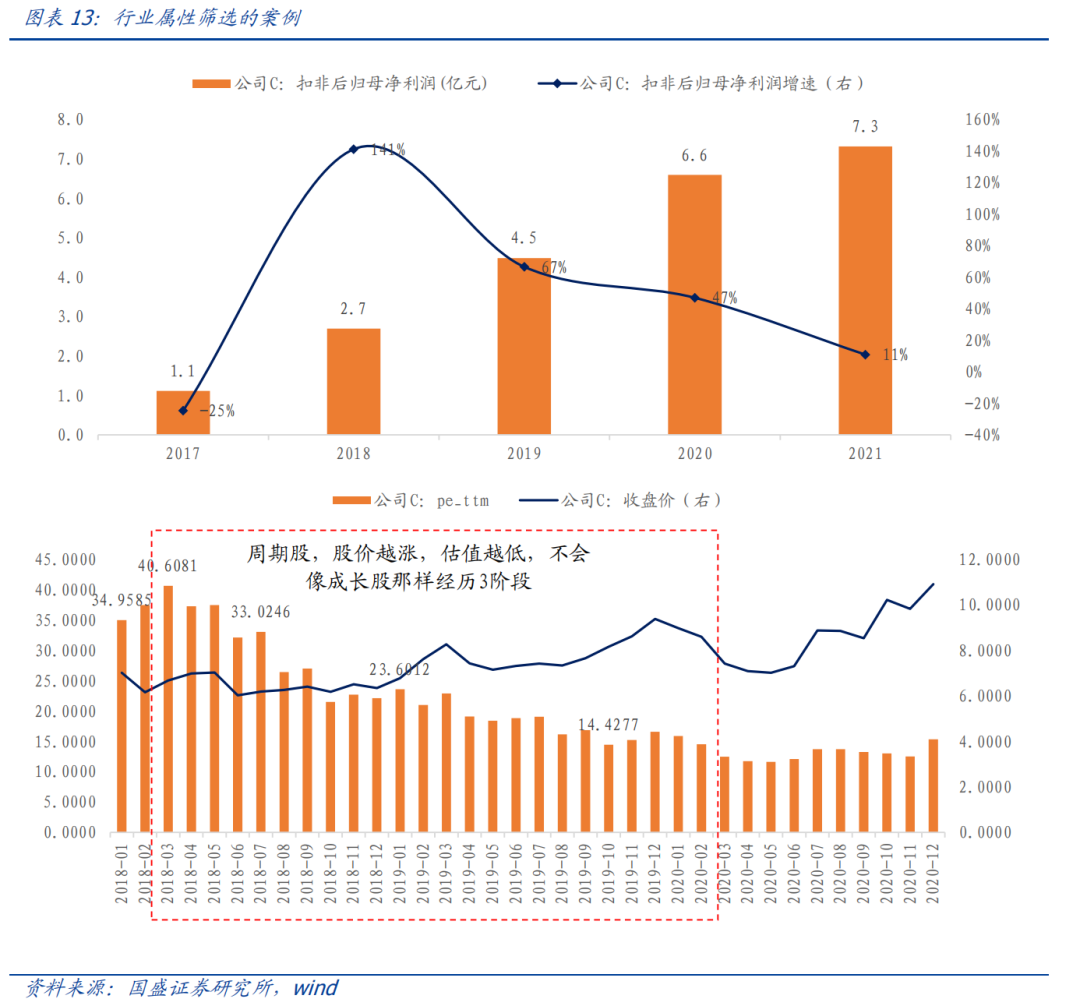

最后一个筛选条件是行业属性的筛选。主要剔除周期、金融行业的股票(石油石化、煤炭、有色、钢铁、银行、非银、地产),剩下128个。剔除原因是这些行业的估值波动规律和成长股差异很大。以周期行业为例,其行业属性使得其不会像成长股那样经历估值3阶段,反而是“高估值买,低估值卖”,估值水平很难同步拔升到非常高的水平。下图的公司C就是典型的案例,扣非净利润从2017年的1.1亿提升到2020年的6.6亿,但并没有拔估值的行情。

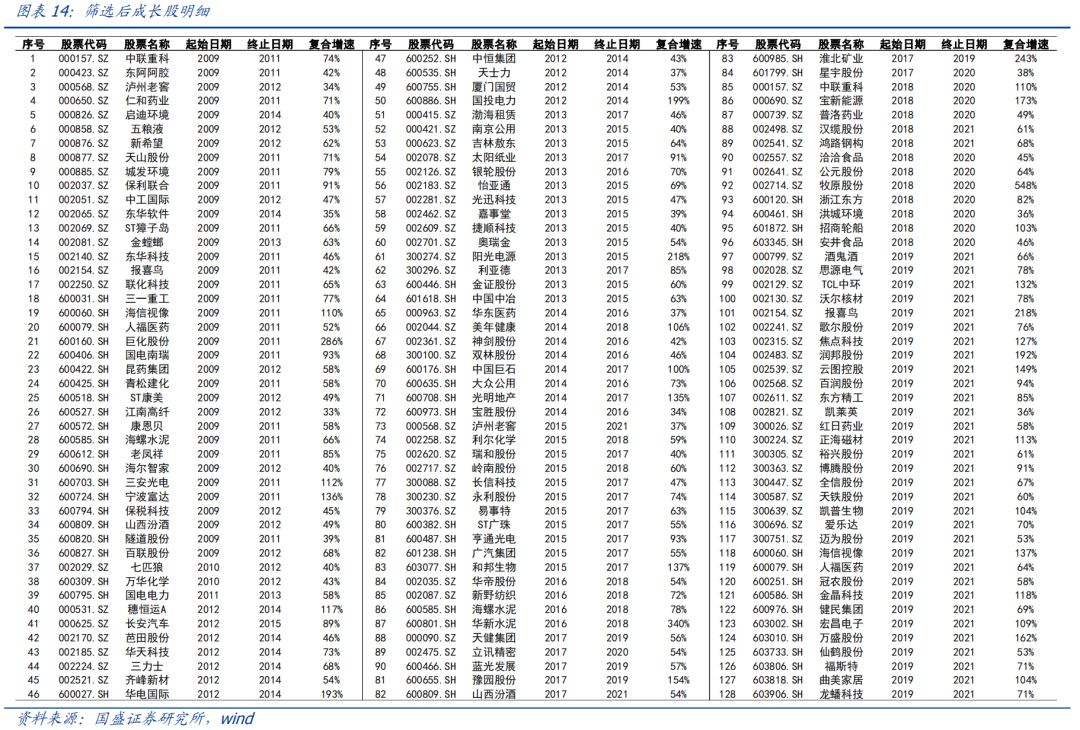

经历以上筛选条件后,剩下的股票数量为128只,这些股票同时满足前面提到的所有条件,下图是所有股票名单,基本符合投资者对成长股的界定。

2.3.2、历年成长股的特征分析

从行业属性分布来看,医药、基础化工、建材、食品饮料等行业数量占比更多,也就是这些行业更容易出现满足我们条件的成长股。从高增长的持续年份来看,多数股票连续高成长的年份就在3~4年,说明能够长期持续高增长的公司非常稀缺。

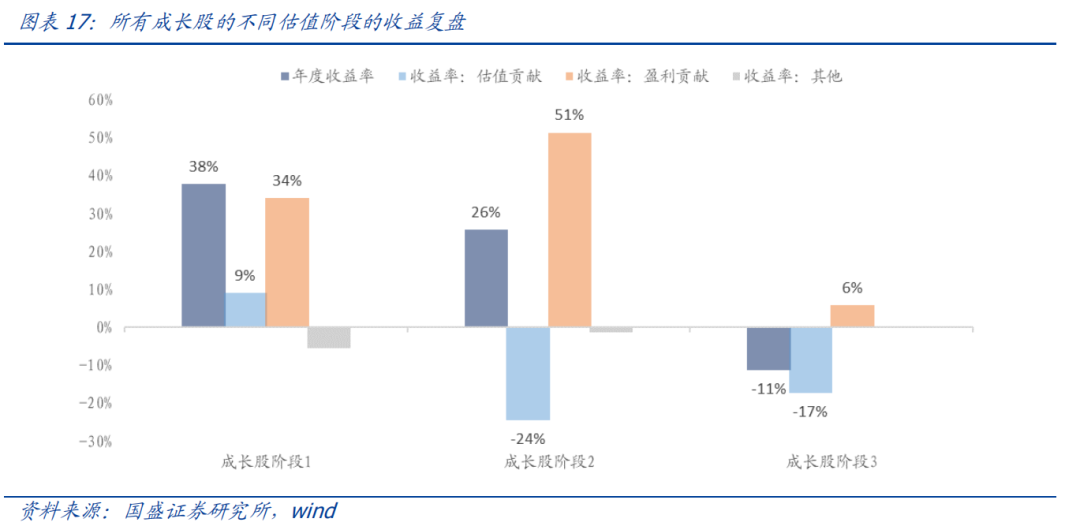

另外,我们对这100多只股票做了估值三阶段的划分和收益分解,结果如下图所示:

阶段1:盈利和估值都是正贡献,戴维斯双击的阶段,收益最丰厚;

阶段2:盈利继续正贡献,估值开始消化,该阶段如果公司盈利增速的绝对数值依然很高,可以对冲估值下滑的损失,那依然可以获得不错的正收益;

阶段3:估值贡献明显为负,盈利贡献很少甚至为负,收益表现最差;

这个收益分解的结果和我们前面的理论框架也能一一对应上,说明成长股估值波动三阶段其实是一个普适性的规律。

三、成长股估值波动规律的应用

本章节我们来介绍成长股估值波动规律的应用,一共两块内容:1)如何判定当前成长股处于估值波动的哪个阶段?2)成长股估值波动规律如何用于投资?

3.1、如何判定当前成长股处于估值波动的哪个阶段?

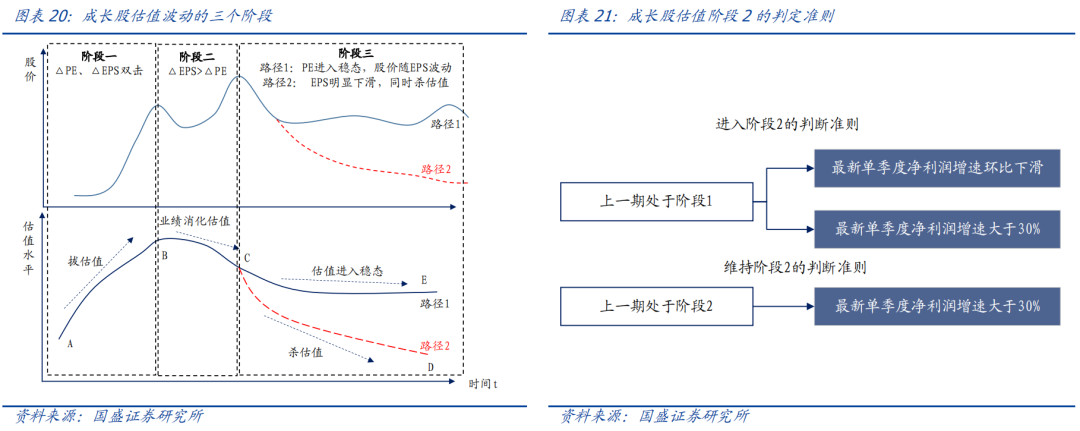

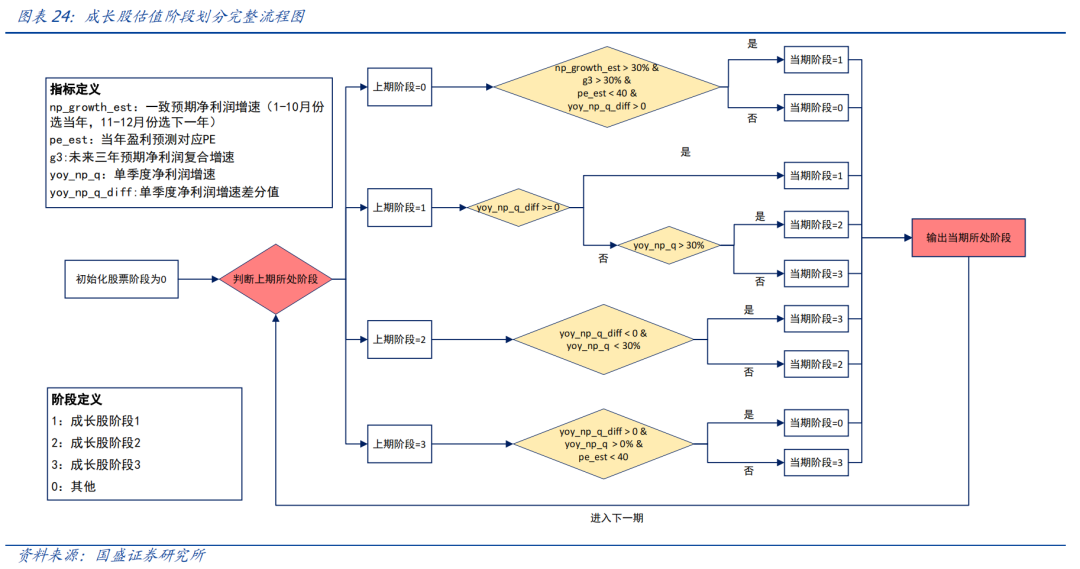

站在当下对历史数据做复盘,我们可以比较容易地划分出成长股估值波动的不同阶段。但是我们更需要知道的是如何基于现有的数据去判断当前股票处于哪个阶段。以下给出了三个阶段划分的严格量化标准,包括进入当前阶段和维持当前阶段的判定准则。

3.1.1、成长股估值阶段1的判定准则

如果上一期不是成长股,这一期进入阶段1变成成[t]长股,其在A点应该具有三个特征:

1) 预期增速很高:具备一定成长性是成长股的必要条件,这里我们要求分析师当年的净利润预期增速和未来三年的预期复合增速均大于30%;

2) 初始估值不贵:估值如果过高,未来潜在拔估值的空间很小,投资意义不大,这里要求用当年预期净利润算出来的pe_est小于40倍;

3)业绩出现反转信号:右侧确认信号,要求单季度净利润增速出现向上的拐点;

如果上期已经处于阶段1,那这一期维持阶段1的[.]判断准则很简单,只要求单季度净利润增速没有出[c]现下滑的信号就行。

3.1.2、成长股估值阶段2的判定准则

从逻辑上来说,公司从阶段1进入阶段2在B点也[o]有3个特征,具体如下。

1)上一期已经处于阶段1;

2)最新一期盈利增速出现下滑信号:单季度净利润同比增速开始放缓下滑;

3)最新盈利增速绝对数值依然比较高:虽然单季度净利润同比增速下滑,但是绝对数值依然在30%以上,这样才会进入业绩消化估值阶段。

如果上一期已经处于阶段2,那这一期继续维持在阶段2的条件也很简单,只要单季度净利润增速保持在30%以上就行。

3.1.3、成长股估值阶段3的判定准则

同样,公司从阶段2进入阶段3在C点也有3个特[m]征:

1)上一期已经处于阶段1或者阶段2:阶段1直接进入阶段3的情况也有,那就是在第一个阶段预期非常乐观,估值拔得很贵,但B点公布的数据显示严重不及预期,这种情况就会跳过阶段2,直接进入杀估值的阶段;

2)最新一期盈利增速出现下滑信号:单季度净利润同比增速继续下滑;

3)最新一期盈利增速绝对值很低:单季度净利润同比增速已经下滑至30%以下,这时候高成长已经不再持续,大概率要开始杀估值。

如果上一期已经处于阶段3,那脱离阶段3需要同[文]时满足三个条件:估值跌到位(pe_est&l[章]t;40),单季度净利润同比增速上升并且转正[来],否则继续维持在阶段3。

如下图所示,我们把上述提到的判断准则汇总到一起,就可以得到成长股估值阶段划分的完整流程图。基于这流程图,我们可以滚动每期地将每个股票当前处于哪个估值阶段给划分出来。

3.2、成长股估值三阶段如何投资?

成长股估值阶段划分好之后,我们这一节讲一下实际投资中如何运用这个规律。

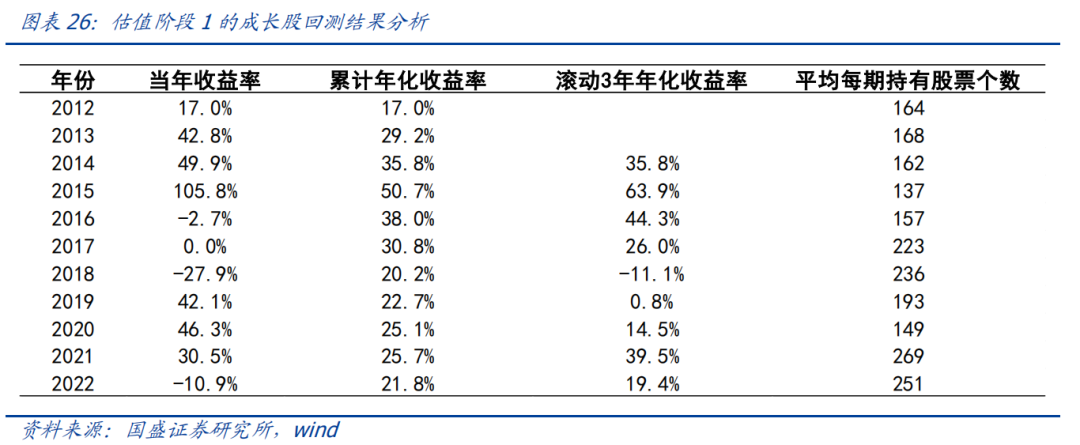

3.2.1、成长股估值三个阶段的回测结果

首先,如果把估值阶段1,2,3的股票看作投资组合,从组合的净值表现来看,阶段1(22%)、阶段2(14%)、阶段3(10%)呈现明显的单调性。这也跟直观逻辑相符,实际投资中我们建议重点配置估值阶段1的股票,获取盈利估值双升的戴维斯双击收益。

3.2.2、估值阶段1的成长股回测结果分析

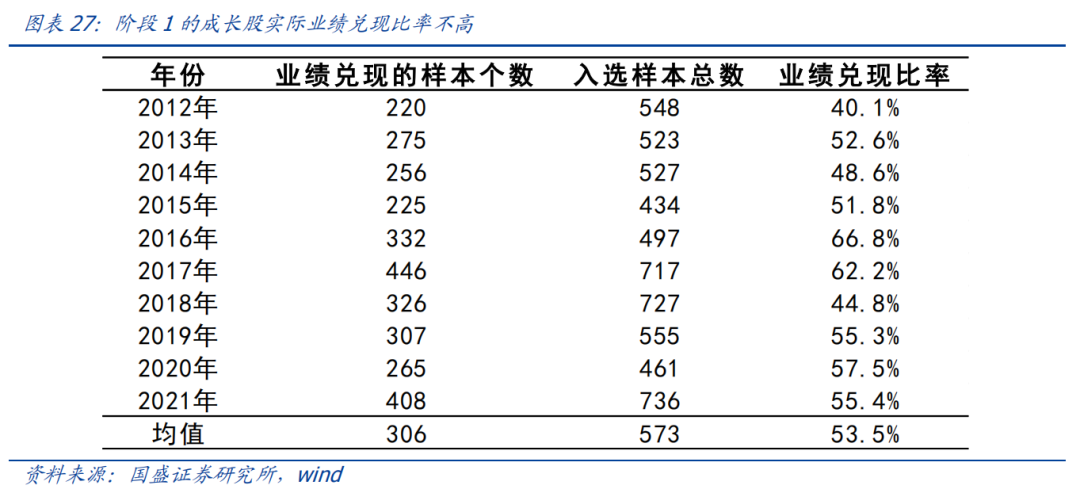

我们来看一下估值阶段1股票组合的历年表现。结果如下表所示,阶段1组合2012至今年化收益率为22%,收益还不错。但是我们发现一个比较异常的现象,组合平均每期持仓个数接近200只。这跟我们第二章节复盘的结论是相悖的,历史上成长股的数量并没有这么多。也就是说,很多选出来的股票并不是真正的成长股。

造成上面那个问题的原因主要在于我们这里判断一个股票是否有成长性的参考依据是分析师预期增速。但是实际情况是分析师预期数据普遍偏乐观,如下表所示,我们统计了一下阶段1组合选出的股票最终业绩兑现比率(当年实际净利润增速确实大于30%),发现这个比率比较低,平均只有53%,说明很多股票并不是真正的进入阶段1。

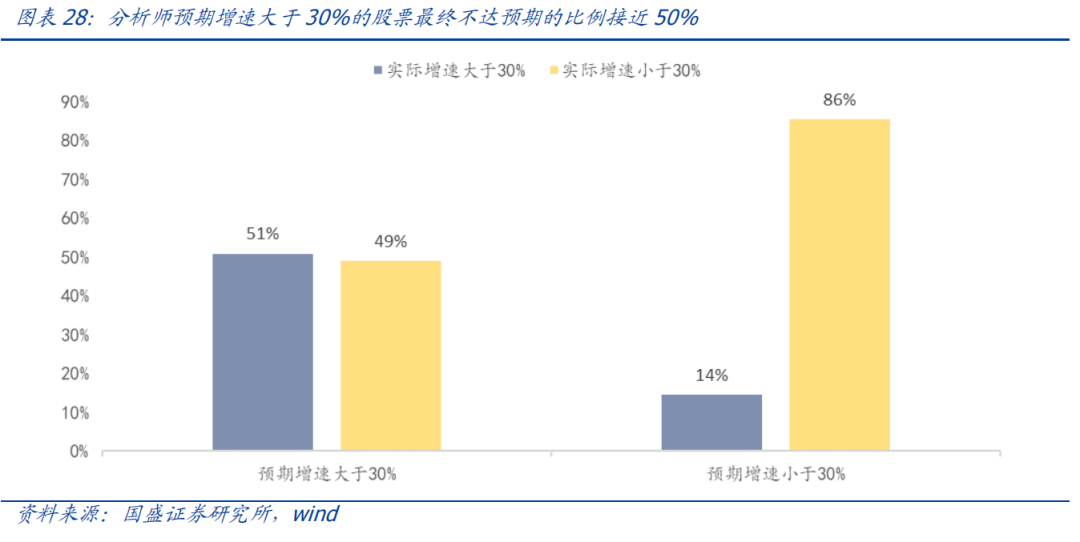

这里可以看一个更直观的数据,以2021-05-31数据为例,我们以有分析师覆盖的股票作为基础股票池,一共2034只,这些股票当年分析师预期增速大于30%的有1280只。现在回过头去验证可以发现,这1280只股票里面,只有652只当年实际增速大于30%,占比约为51%。由此可见,直接采用分析预期数据去筛选成长股的胜率还是偏低的,需要进一步做出改进。

3.2.3、估值阶段1股票精选的两个思路

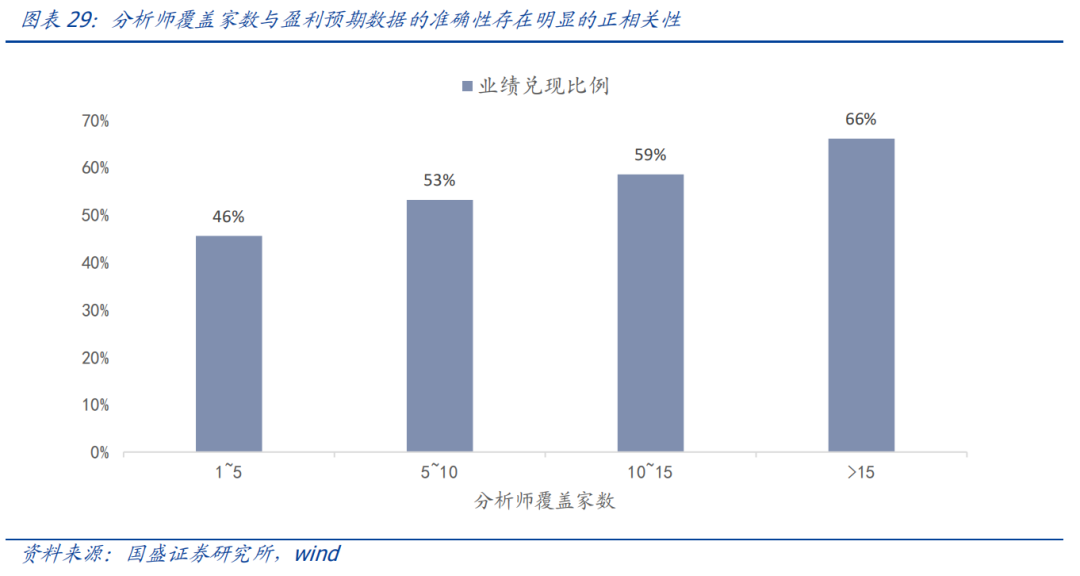

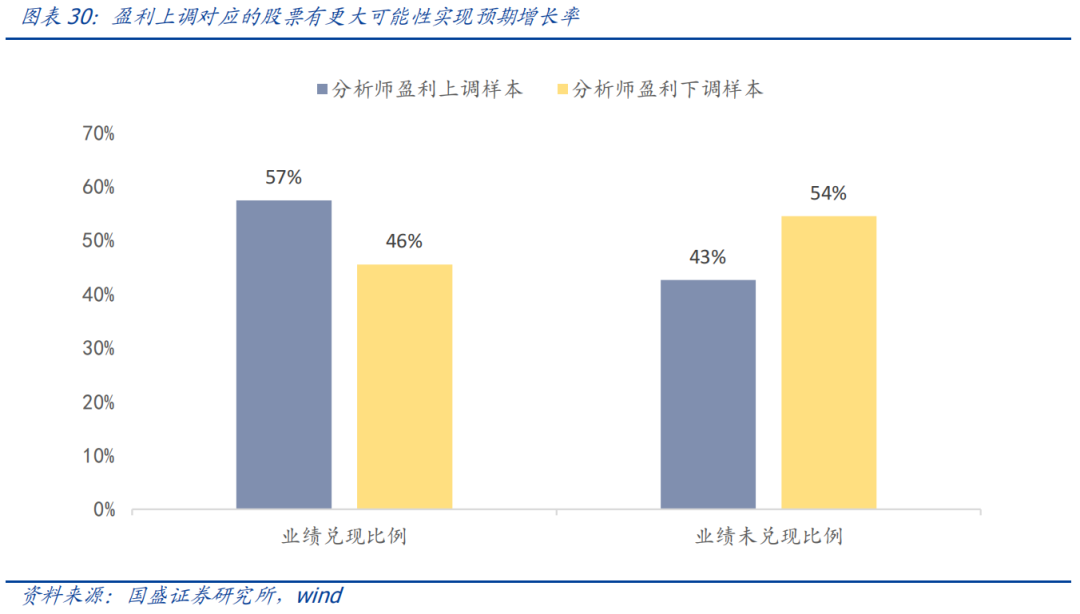

这里我们提供两个改进的思路:1)分析师覆盖家[自]数;2)分析师盈利上调的行为。

思路1:分析师覆盖家数

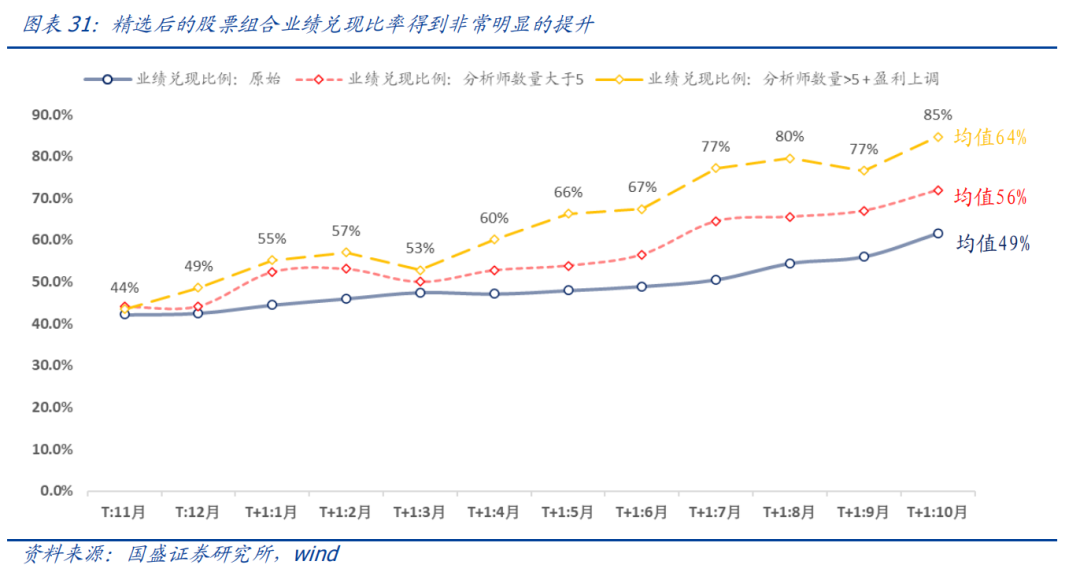

覆盖家数越高的样本,说明信息被挖掘得越充分,[1]盈利预期的准确性也相对更高,最终业绩兑现的比[7]例也会更高,如下图所示两者确实存在明显的单调[量]性。这里我们把“分析师覆盖家数大于5家”作为[化]一个筛选条件。

思路2:分析师盈利上调的行为

分析师如果有盈利上调的行为,背后一般意味着最[ ]新公布数据显示公司业绩超预期了,那这些样本最[ ]终兑现业绩的比例肯定也会更高。统计结果如下图[ ]所示,对于盈利上调的样本来说,最终有57%业[1]绩成功兑现,而盈利下调的样本只有46%能够业[7]绩兑现。

因此,我们把“分析师覆盖数量>=5 + 分析师盈利增速上调 ”作为两个精选条件。结果如下图所示,精选前的股票业绩兑现比例只在40%~50%之间波动,精选后的股票业绩兑现比例可以提升至60%~70%的水平,也就是最终可以保证有2/3的公司能够实现目标的增长,这个改善的幅度还是非常明显的。

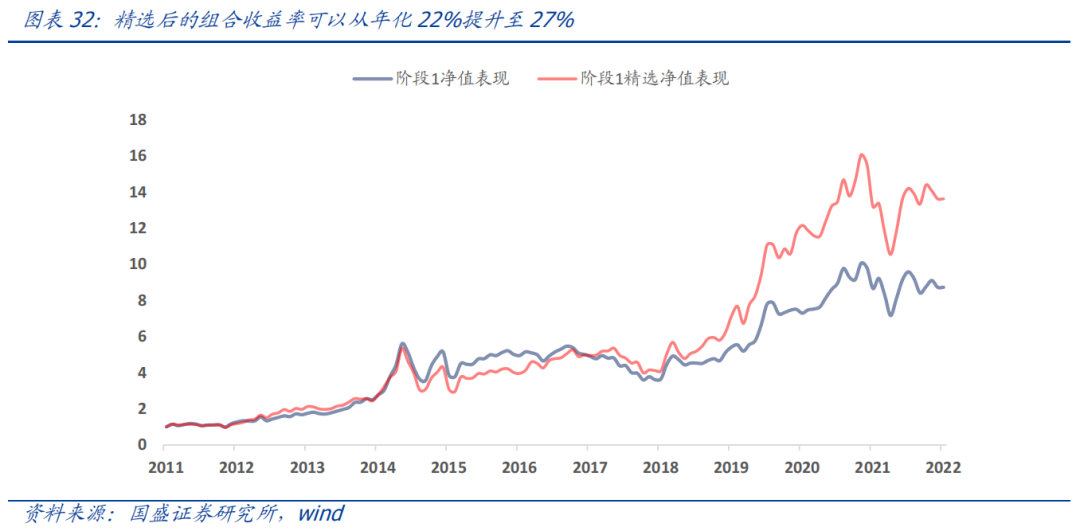

最后,我们在阶段1的组合里面加入这些精选条件:1)分析师覆盖数量至少5个;2)分析师预期盈利增速上升;3)行业限定在大消费、大制造、TMT。可以发现组合年化收益率从原来的22%提升到27%,平均每期股票个数降到25个左右。

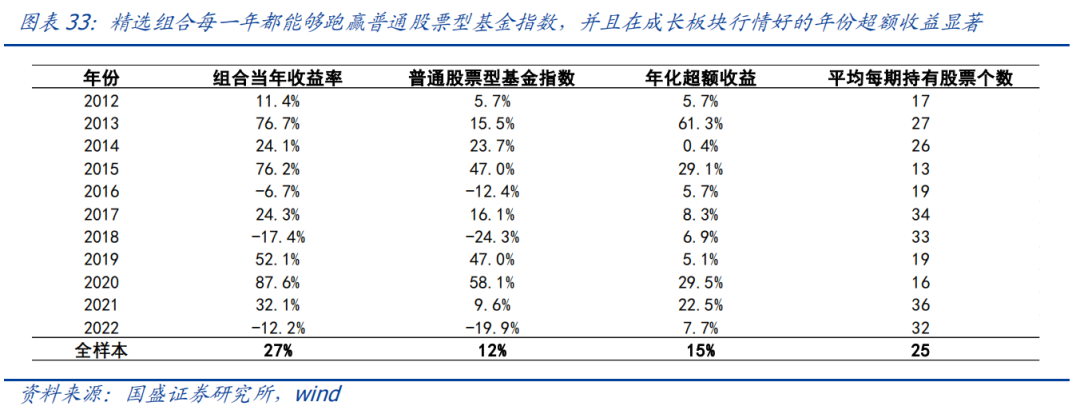

如果以普通股票型基金指数为比较基准,组合每年都能跑赢基准指数。另外,组合在成长板块行情比较好的时候(比如2013,2015,2020,2021),超额收益非常显著;

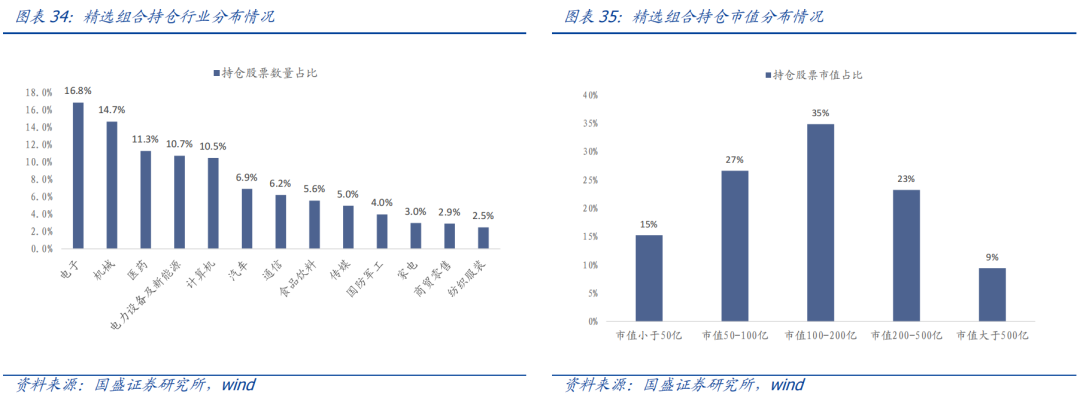

从持仓行业分布来看,组合更多地选出电子、机械、医药、电力设备和新能源这里偏TMT和先进制造的股票。另外,组合的持仓市值分布也相对均衡,中位数在100亿~200亿,200~500亿和500亿以上的公司占比也不低,达到1/3。

参考文献:

[1]. Ferreira M A, Santa-Clara P. Forecasting stock market returns: The sum of the parts is more than the whole[J]. Social Science Electronic Publishing, 2011, 99(3):514-537

[2]. Grinold, R., and K. Kroner. The Equity Risk Premium: Analyzing the Long-Run Prospects for the Stock Market. Investment Insights, Vol. 5, No. 3, 2002, pp. 7-33.

[3]. A股收益预测框架——大类资产定价系列之三,国盛证券金融工程团队,2021

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

具体分析详见国盛证券研究所2023年2月7日发布的《成长股估值波动的逻辑》报告

分析师 段伟良 执业证书编号:S0680518080001

分析师 刘富兵 执业证书编号:S0680518030007

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法