【国君金工】小盘增量资金格局,分析师起导流效应

择

时

观

点

核心观点:中证1000下半年迎来结构性增量资金格局,卖方分析师覆盖对于资金有明显导流效应。

上周复盘与展望:小盘风格切换不会一蹴而就,这是一个长期方向。

在5月经济复苏预期出现乃至强化过程中,市场出现大幅上涨行情,风格也由2021年4季度的价值风格向小盘成长进行切换。从公募机构持仓表现来看,挖掘个性化持仓的能力是未来半年能否胜出的关键。但需要注意的是,经济复苏推动市场对盈利弹性定价侧重是本轮小盘风格切换的重要催化剂,然经济复苏预期变化并非线性外推的过程,其间复苏预期会有明显的波动(5、6月明显过度乐观,7、8月复苏预期下修),7月社融数据低于预期会对风格切换进程产生扰动,但不会改变小盘成长长期强势方向。

策略配置建议:中证1000内部优先选择有分析师覆盖的个股。

随着筹码由上证50、沪深300等大盘股向中证1000、国证2000等小盘股转移,市场对150亿以下市值个股关注度显著上升。小盘股透明度较低加大了其隐含风险,卖方分析师覆盖对行情结构产生了显著的引导作用,统计来看,在过去1个月的时间,中证1000中有覆盖的个股达到700只,平均收益为6.35%,显著高于没有分析师覆盖的个股(收益均值4.06%),国证2000分析师覆盖个股数量为1024只,平均收益7.31%,高于无覆盖个股收益均值6.08%。

板块配置:新能源推荐光伏、风电,科技推荐通信、消费电子,上游周期品推荐煤炭、钢铁。

从基本面量化信号来看,景气度上行板块主要集中在新能源、科技、周期上游、以及农业板块。其中,新能源一致预期最强,下一轮收益兑现时间较长。科技中,通信板块数通需求持续增长推动景气上行,消费电子处于智能手机景气底部拐点,市场认知不如新能源充分,赔率较高。上游周期品中,煤炭受益于疫情后经济修复及高温天气,需求边际改善,当下处于主动补库存阶段,依据模型建议超配。

壹

择时

市场情绪指数

上周上证指数上涨1.55%,主要源于周四的上涨,当天上证指数涨幅为1.60%,且全部申万一级行业指数均上涨,市场情绪较高。

微观市场结构择时

上周知情交易者活跃度指数持续上升,“聪明钱”开始进场并触发看涨信号。

贰

行业与风格

风格收益

小盘风格切换不会一蹴而就,这是一个长期方向。在5月经济复苏预期出现乃至强化过程中,市场出现大幅上涨行情,风格也由2021年4季度的价值风格向小盘成长进行切换。从公募机构持仓表现来看,挖掘个性化持仓的能力是未来半年能否胜出的关键。但需要注意的是,经济复苏推动市场对盈利弹性定价侧重是本轮小盘风格切换的重要催化剂,然经济复苏预期变化并非线性外推的过程,其间复苏预期会有明显的波动(5、6月明显过度乐观,7、8月复苏预期下修),7月社融数据低于预期会对风格切换进程产生扰动,但不会改变小盘成长长期强势方向。

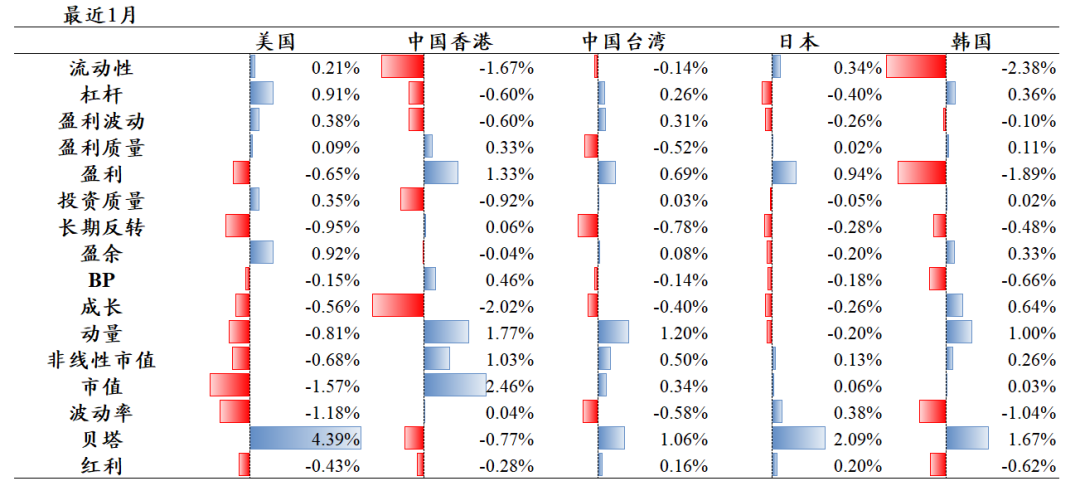

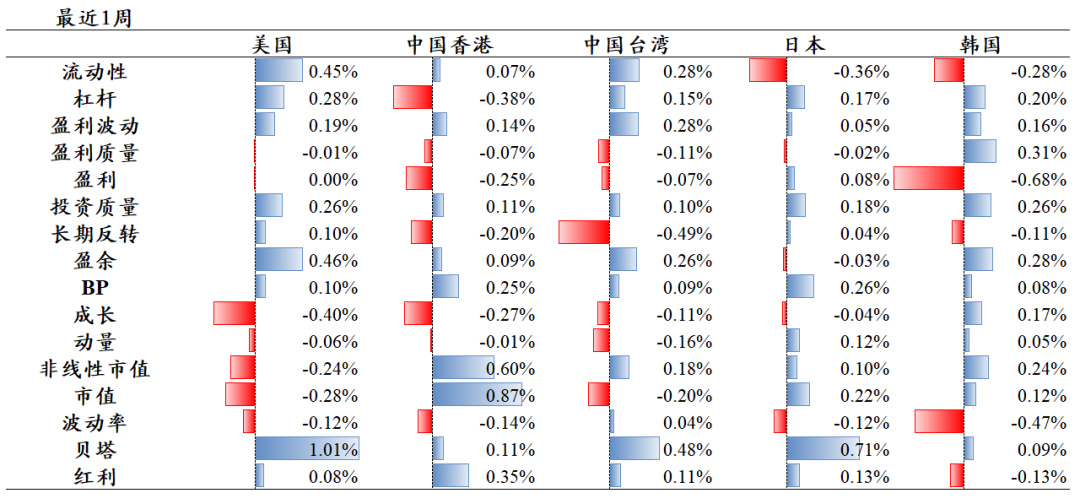

美股:盈利价值回暖;

港股:盈利回调,价值延续;

台股:盈利回调,价值回暖;

日股:盈利延续;

韩股:价值回暖;

整体来看,价值占优。

行业与热点主题

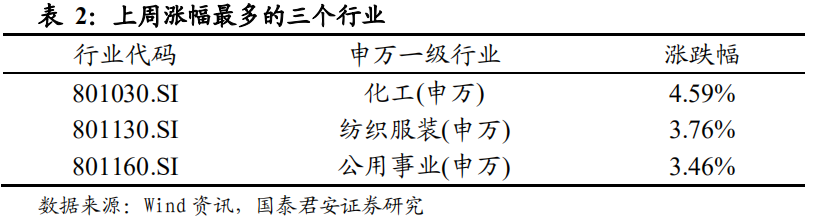

除综合(申万)外,上周化工、纺织服装、公用事业、非银金融和轻工制造涨幅居前,农林牧渔和汽车下跌。

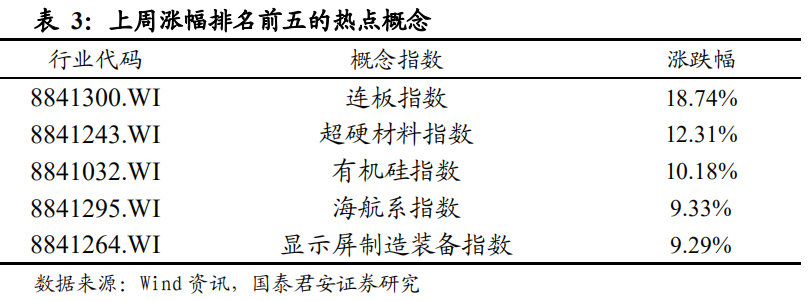

板块方面,连板、超硬材料、有机硅、海航系和显示屏制造装备等板块上涨最多;IGBT、自主可控、触板、半导体硅片和晶圆产业等板块跌幅较大。

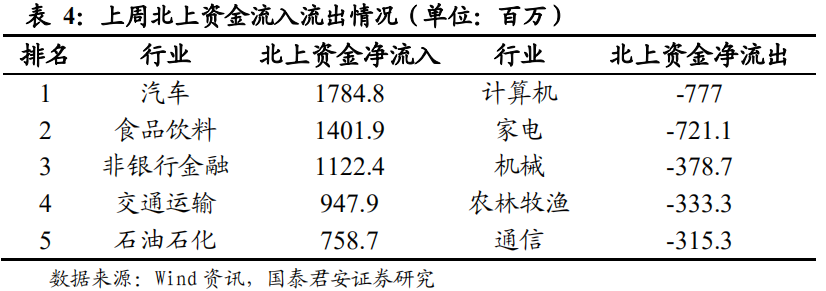

上周北上资金净流入76.50亿。在行业方面,汽车、食品饮料、非银金融、交通运输和石油石化等板块净流入资金最多,计算机、家电、机械、农林牧渔和通信等板块净流出资金最多。

叁

选股

各行业内高基本面ALPHA个股名单

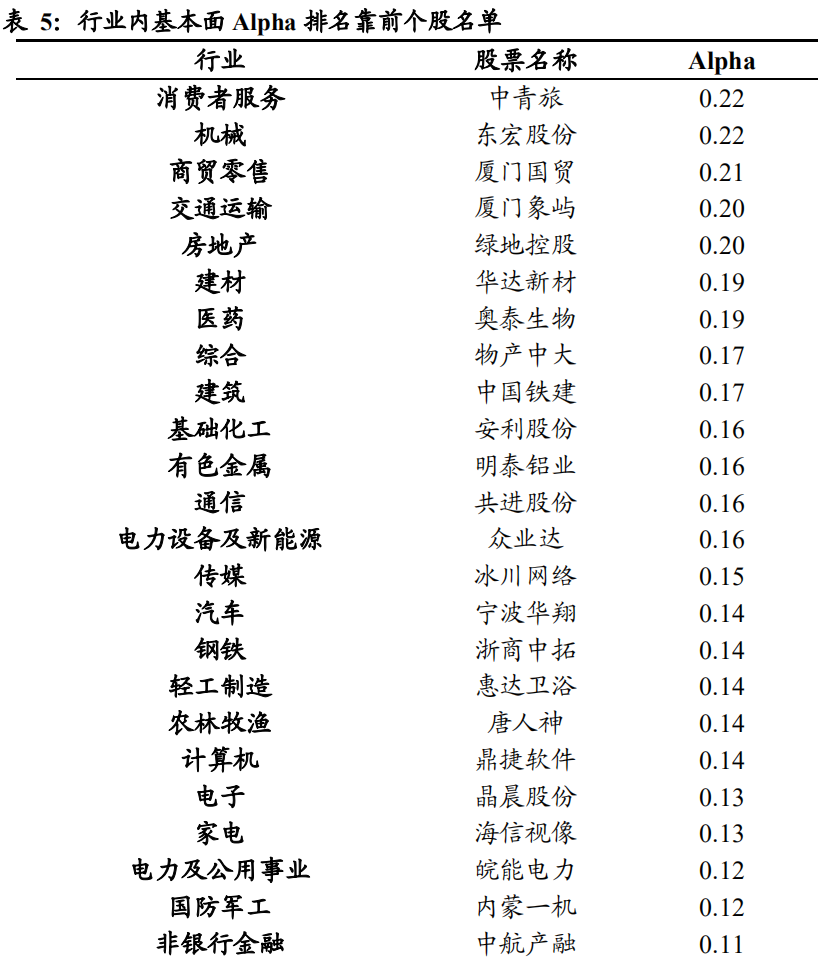

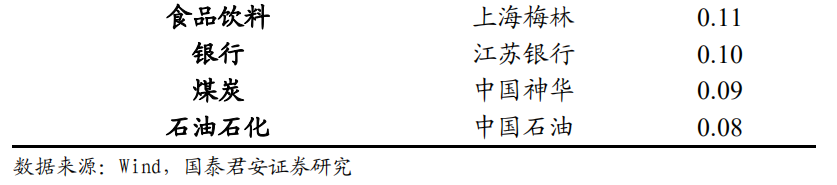

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括中青旅、东宏股份、厦门国贸等。

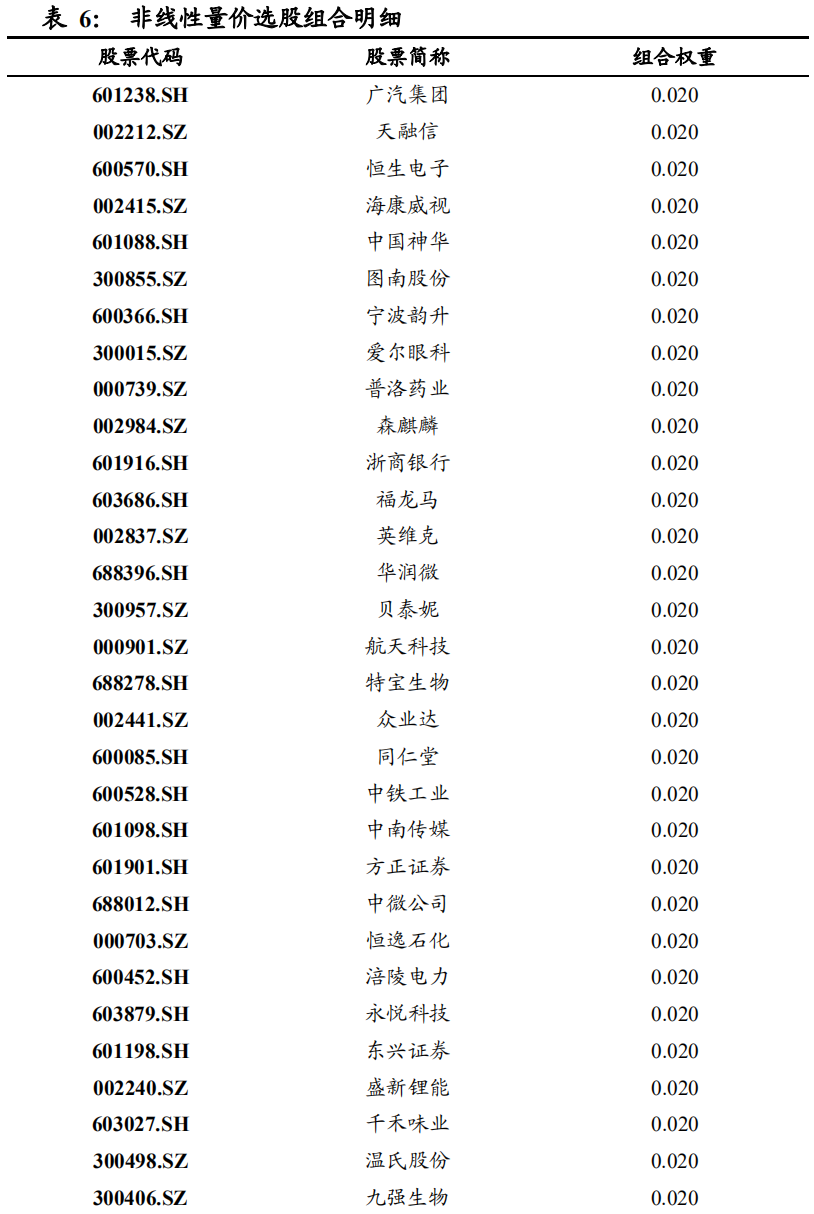

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:广汽集团、天融信、恒生电子等。

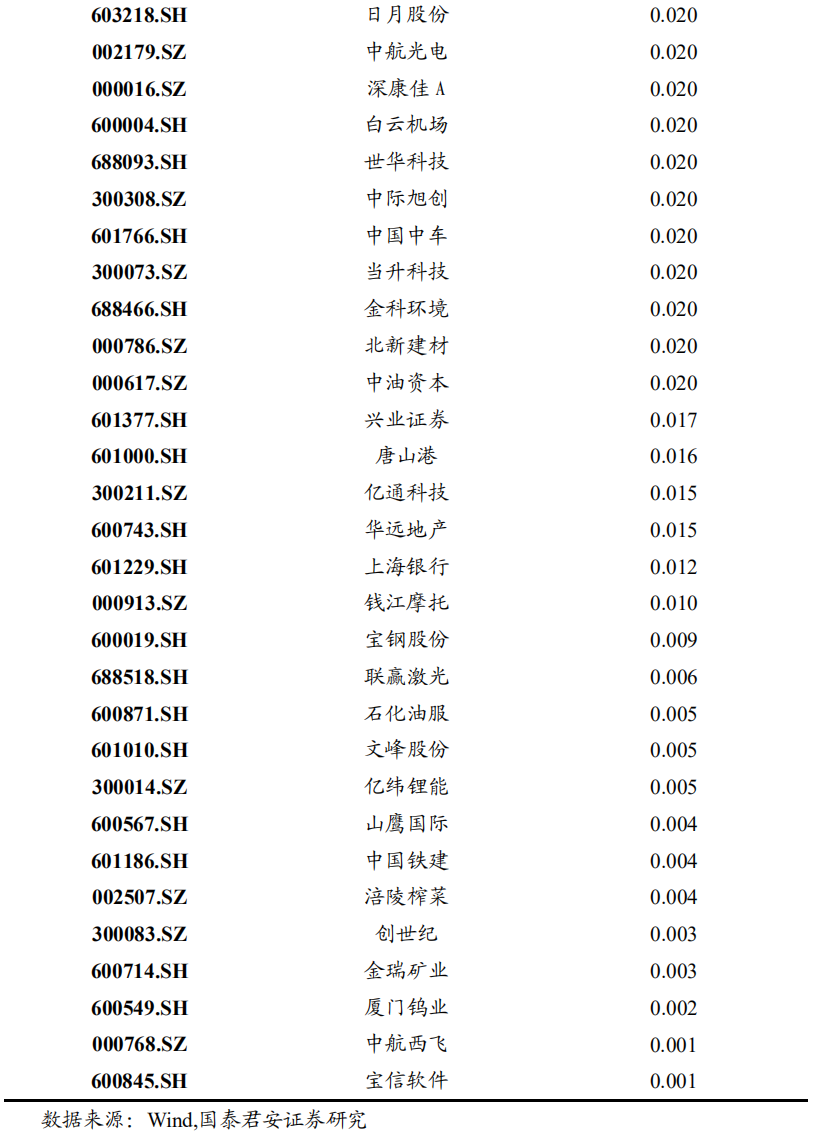

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐光大证券、浙商证券等:

肆

融资融券

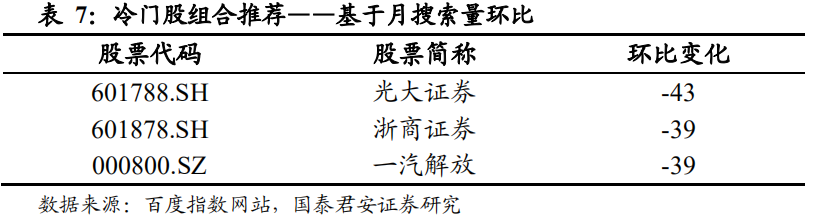

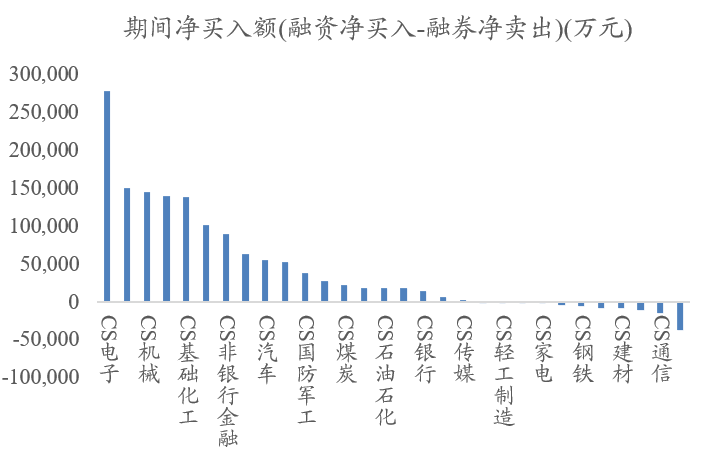

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周略有上升,前值(2022-08-11融资融券余额)为16358.23亿元,两融余额相对A股流通市值为2.35%。从整体规模和交易额来看,两融市场整体活力较上上周持平。

上周两融净流入的行业数量增多,其中净流入占比最高的行业为电子、电力设备及新能源,流出占比最高的行业为消费者服务、通信、房地产。

详细报告请查看2022/08/14发布的国泰君安金融工程量化周报《小盘增量资金格局,分析师起导流效应》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行