【国君金工】小盘股行情将进一步强化

择

时

观

点

核心观点:经济复苏预期兑现,行情由趋势转向结构,市场开始重视盈利弹性而不是确定性,小盘成长风格将会是3季度主线。

上周复盘与展望:经济复苏已有预期,重结构轻趋势。

7月27号公布的6月企业利润数据。总量大幅回升,工业企业利润当月同比从5月-6.5%上升到6月0.8%。经济复苏格局强化,成长风格持续受益于盈利确定性上升。结构上看,利润开始由上游向中下游转移,上游采矿和原材料利润占比下降,中游制造业和下游消费占比上升。

此前,经济复苏预期已经充分定价,在没有进一步超预期信号的背景下,行情仍将是结构性,而非趋势性。主线逻辑仍是在经济底拐点出现的基础上,寻找盈利弹性。风格上,在经济复苏初期,小盘成长将会显著强势,从持仓思路上我们也可以看出,机构持仓自7月以来已经由抱团思路向个性化挖掘个股转换,这与中证1000、国证2000等小微个股强势表现是相辅相成的。

风格及微观结构变化:小盘成长迎来戴维斯双击。

从成交数据估算来看,中证1000ETF建仓仍在进行中,预计未来一周建仓完毕后短期会出现交易弹性修复所带来的回调。但是,小盘成长风格趋势已经形成,在经济下行风险担忧消退后,小盘股估值会出现向上修复,同时小盘股盈利弹性也显著较高,匹配当下个性化持股需求。

板块配置:下半年的机会仍在新能源,钢铁景气修复值得关注。

从政策支持、盈利修复、成长空间来看,新能源是下半年市场必选主线,从定价充分程度来看,新能源内部光伏、新能车短期热度较高,风电有望补涨。

当前钢铁需求升供给降,供需关系显著优化,景气边际向好。

需求端:边际改善,其中地产需求仍在底部,房屋新开工面积同比-45.1%,相较5月的-41.89%跌幅扩大,而汽车、家电需求均有所复苏,6汽车销量增速24%,空调产量增速4.4%,相对5月-12.5%、0.1%明显改善。

供给端:边际略微收缩,7月唐山钢厂高炉开工率为54%,相较6月58.7%有所下降,铁矿石疏港量7月增速0.7%,相较6月的4.2%亦有所下滑,表明钢厂目前整体生产强度并不高。

库存端:钢材社库同比降幅明显,7月同比增速为-4.3%,而6月为9.3%,表明现在钢材去库力度较大。

壹

择时

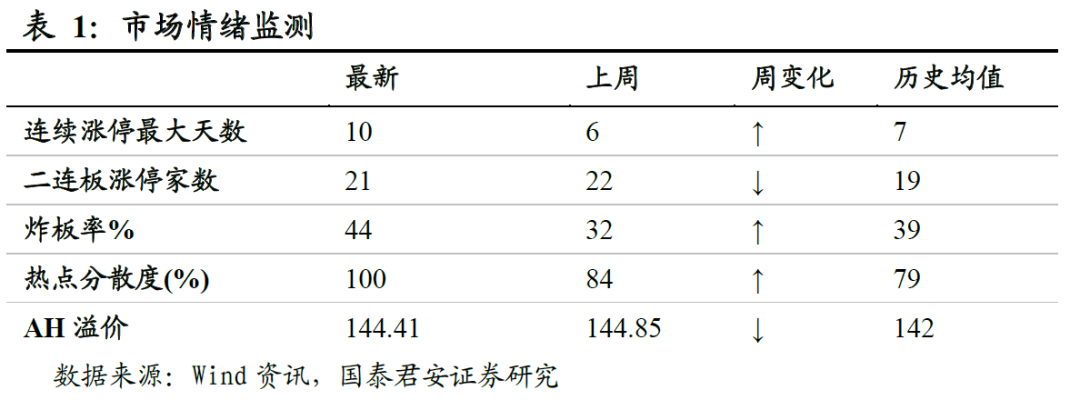

市场情绪指数

上周上证指数震荡下行,从微观交易来看,上周五整体大跌,全市场仅69只股票涨停,二连板家数21只,市场情绪逐步降温。

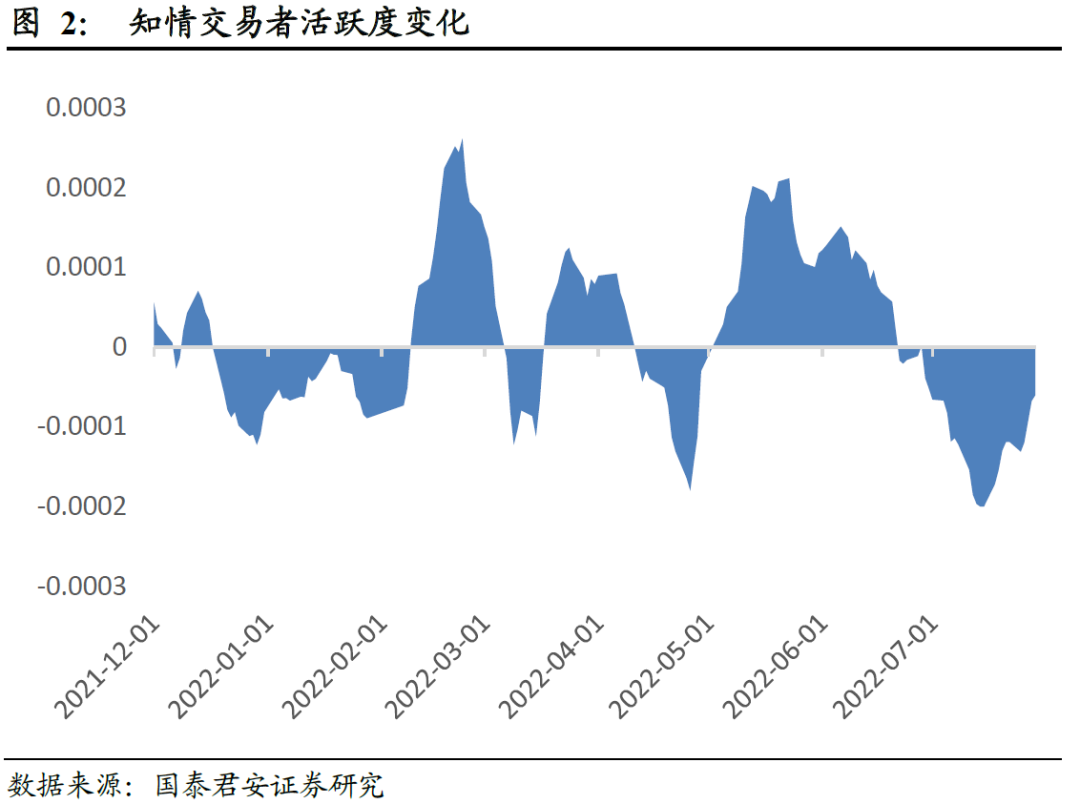

微观市场结构择时

上周知情交易者活跃度指数持续抬升,“聪明钱”逐步进场,但尚未触发看涨信号。

贰

行业与风格

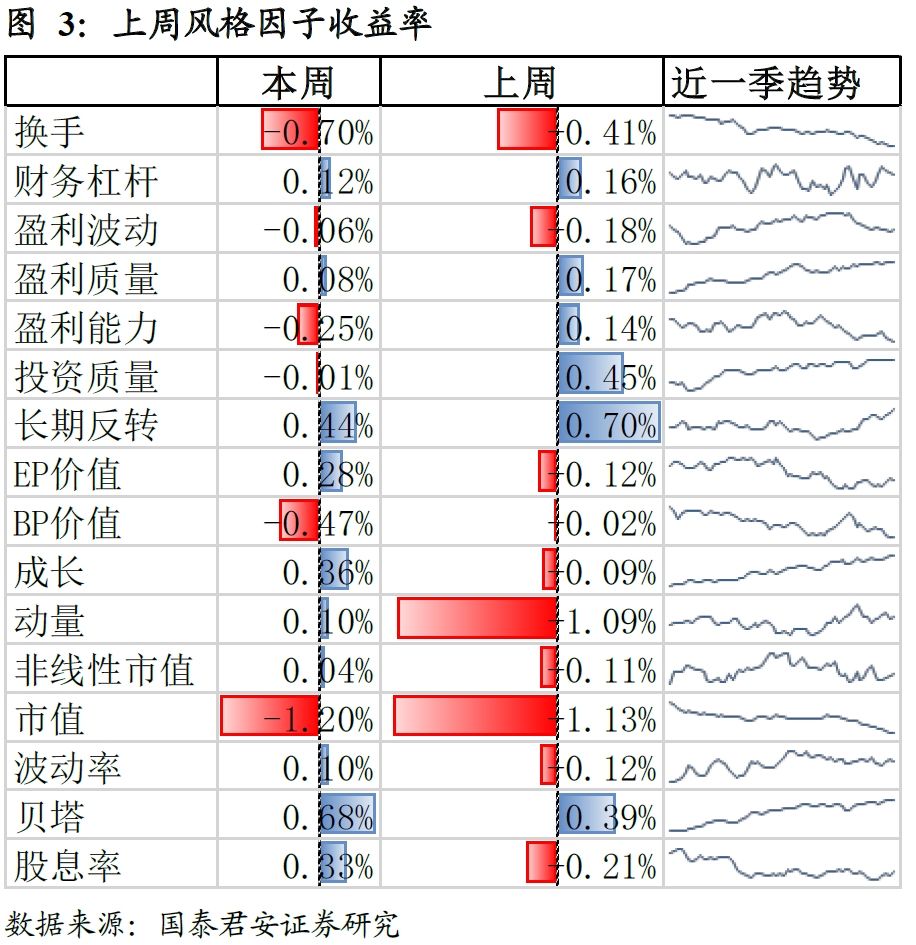

风格收益

小盘成长迎来戴维斯双击。从成交数据估算来看,中证1000ETF建仓仍在进行中,预计未来一周建仓完毕后短期会出现交易弹性修复所带来的回调。但是,小盘成长风格趋势已经形成,在经济下行风险担忧消退后,小盘股估值会出现向上修复,同时小盘股盈利弹性也显著较高,匹配当下个性化持股需求。

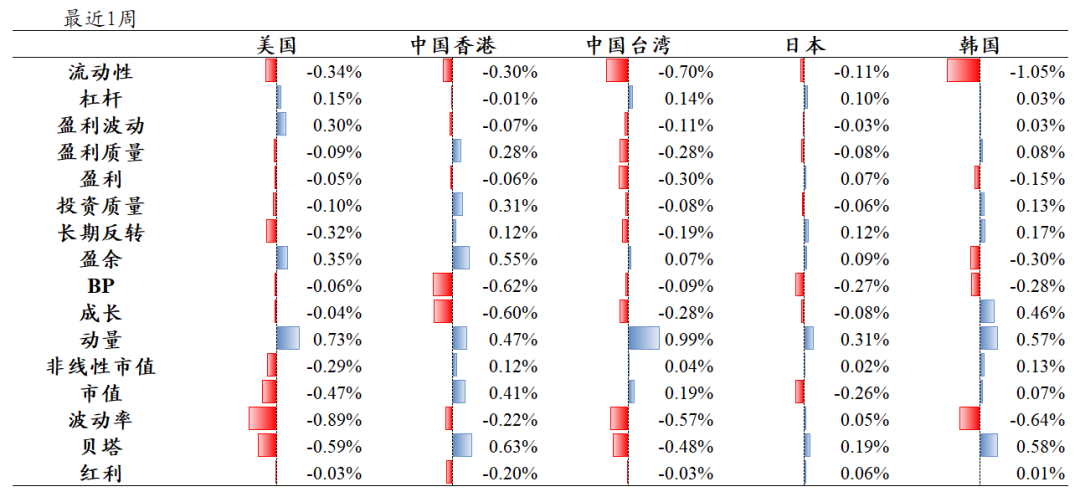

美股:盈利价值回调;

港股:价值盈利回调;

台股:价值盈利回调;

日股:盈利延续;

韩股:价值回调;

整体来看,动量占优。

行业与热点主题

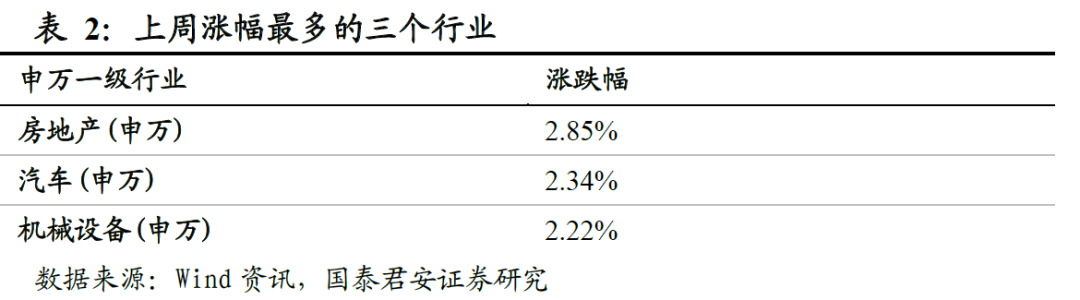

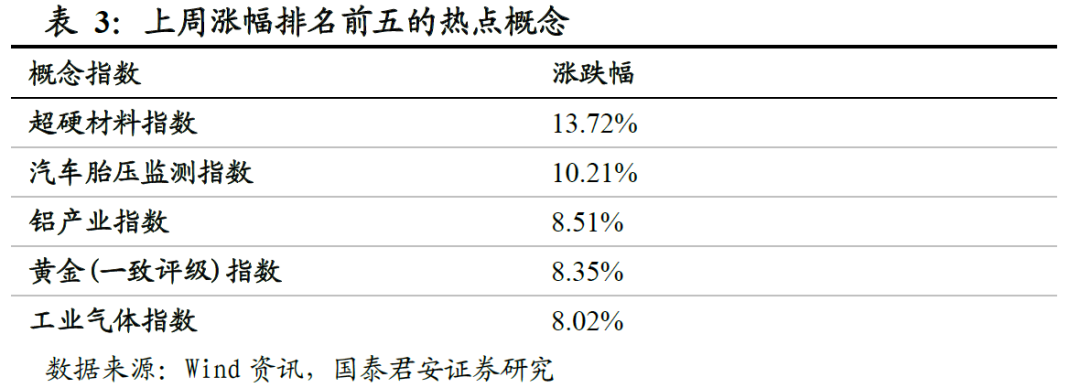

上周房地产、汽车、机械设备涨幅居前;板块方面超硬材料、汽车胎压监测、铝产业等板块上涨最多。

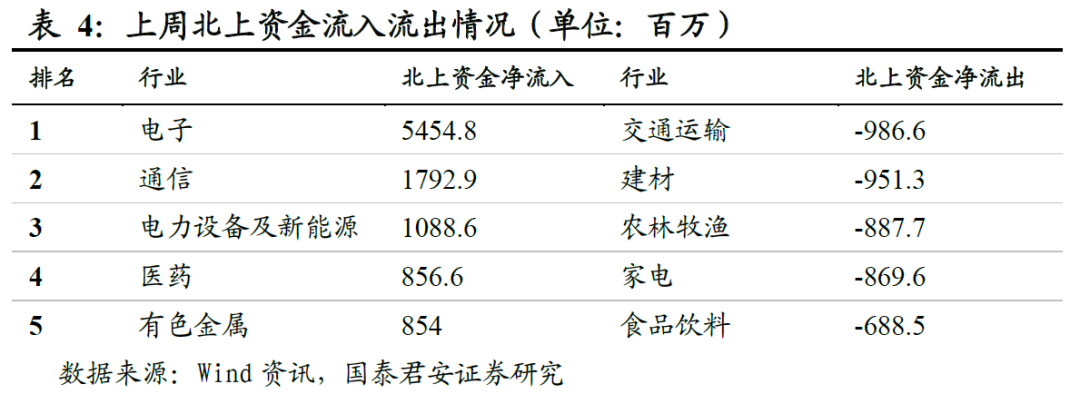

上周北上资金净流入11.48亿。在行业方面,电子、通信、电力设备及新能源等板块净流入资金最多,交通运输、建材、农林牧渔等板块净流出资金最多。

叁

选股

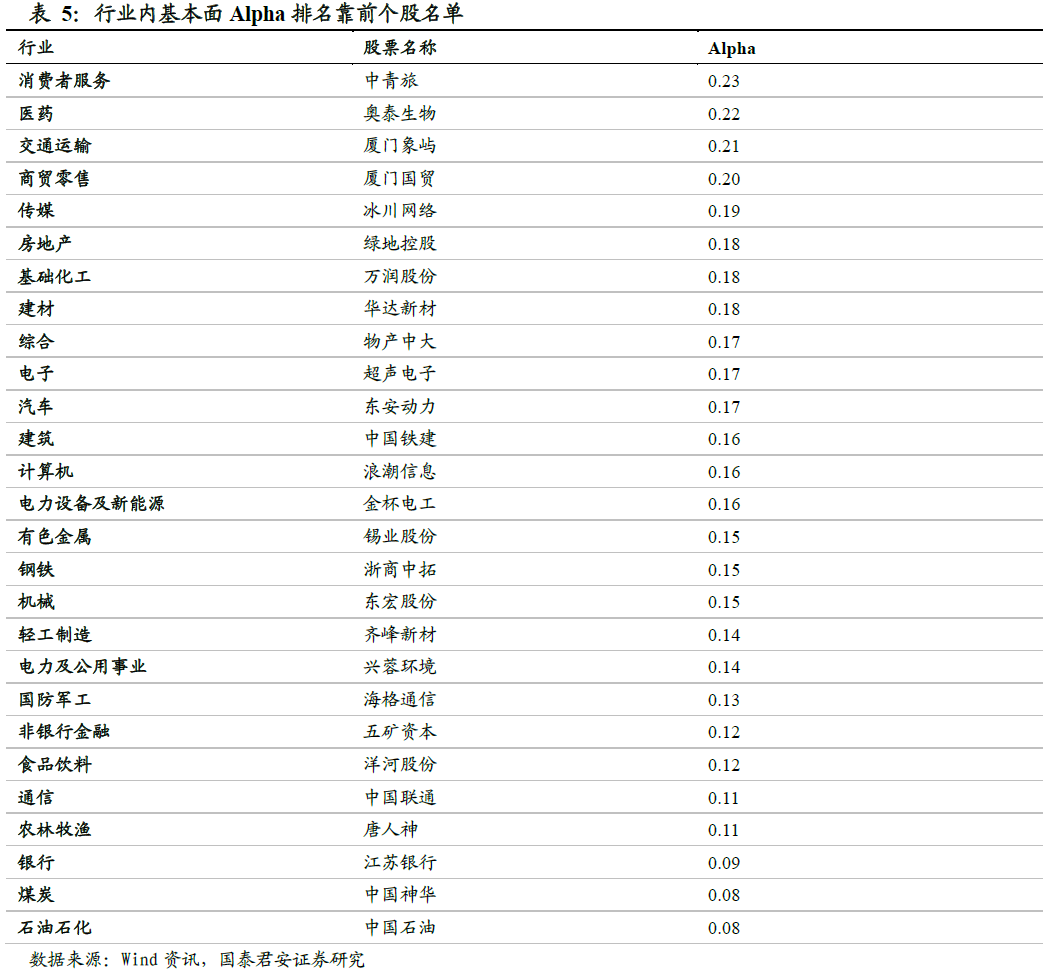

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括中青旅、奥泰生物、厦门象屿等。

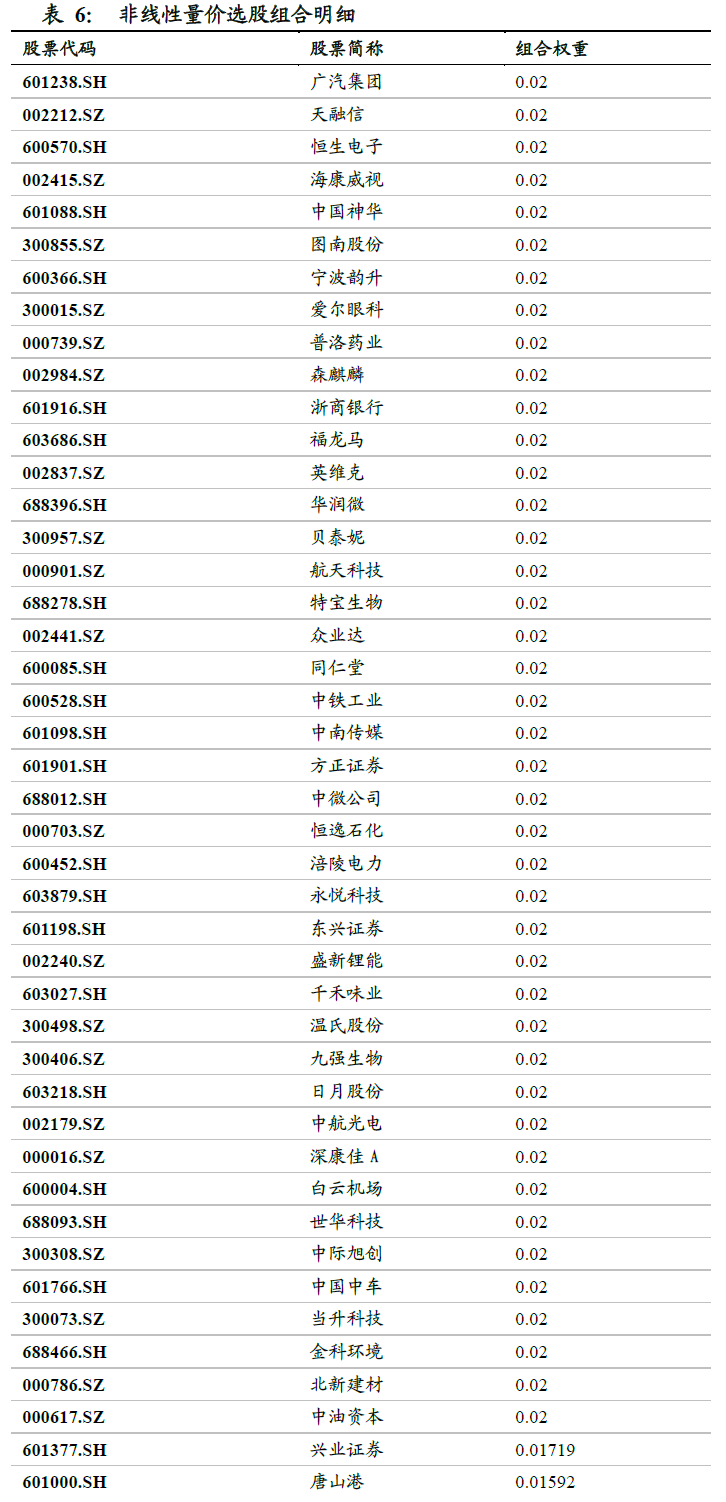

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:广汽集团、天融信、恒生电子等。

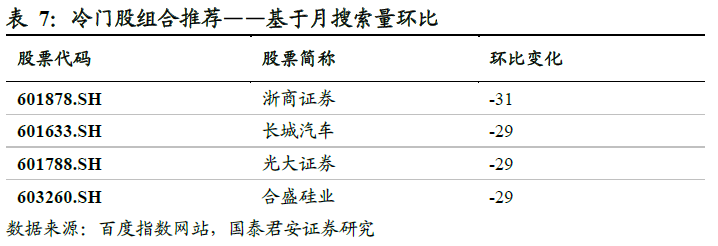

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐浙商证券、长城汽车等:

肆

融资融券

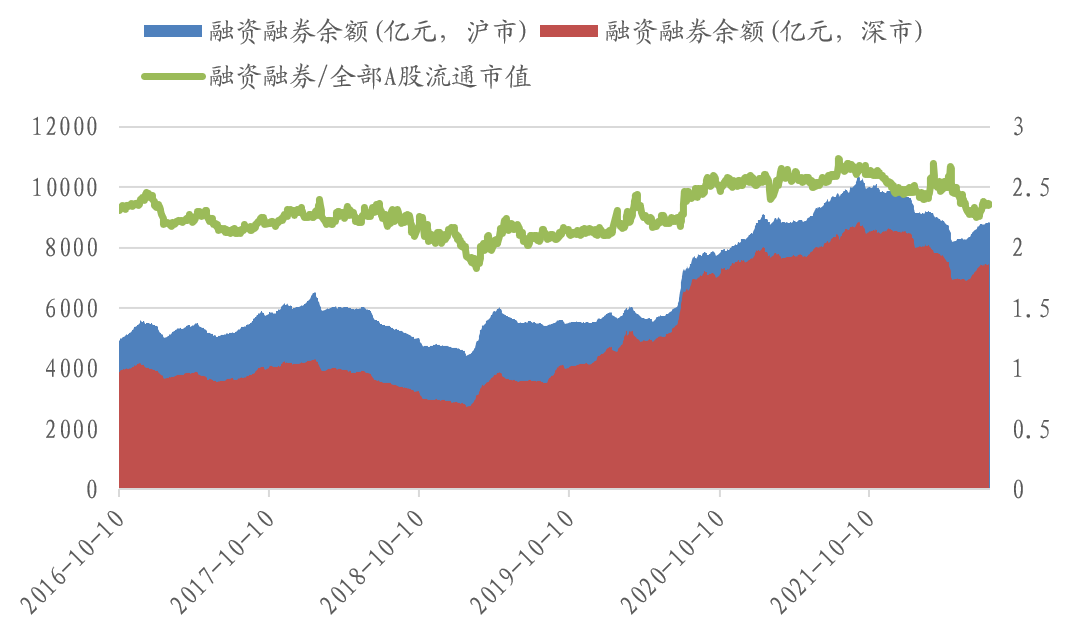

上周两融市场所呈现的特征为:上周融资融券整体规模较上上周有所上升,前值为16320.22元,两融余额相对A股流通市值为2.36%。上周两市融资融券交易小幅下降,相比全部A股的成交额占比为7.40%。从整体规模和交易额来看,两融市场整体活力较上上周持平。

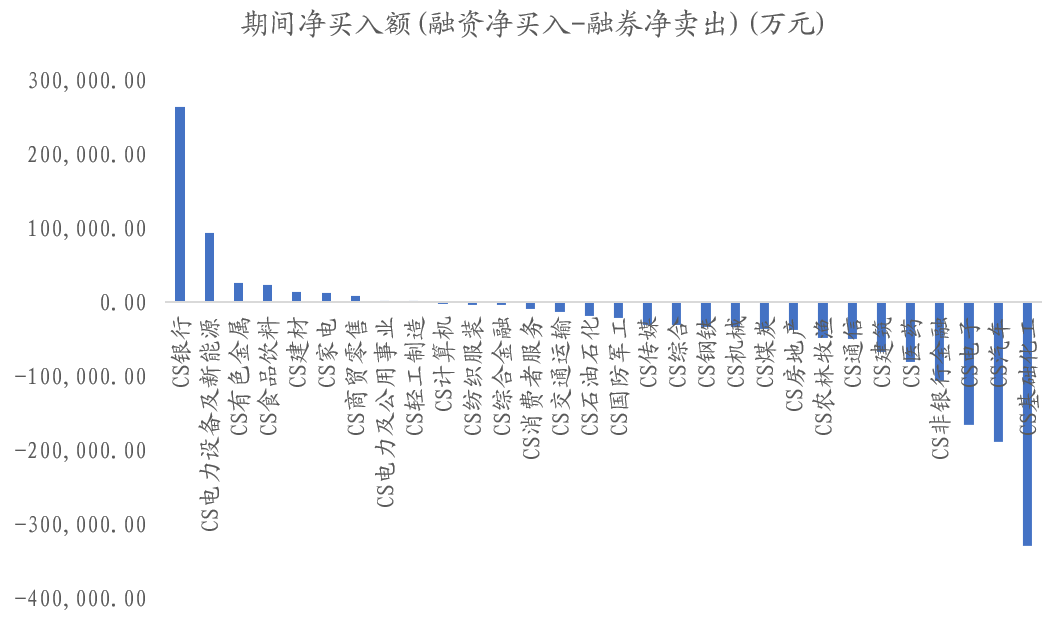

上周两融净流入的行业数量减少,其中净流入占比最高的行业为电力设备及银行、电力设备及新能源、有色金属,流出占比最高的行业为电子、汽车、基础化工。

详细报告请查看2022/07/31发布的国泰君安金融工程量化周报《小盘股行情将进一步强化》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行