【中信建投策略】人形机器人催化,关注痛点、降本、应用进展——科技及新兴产业动态

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

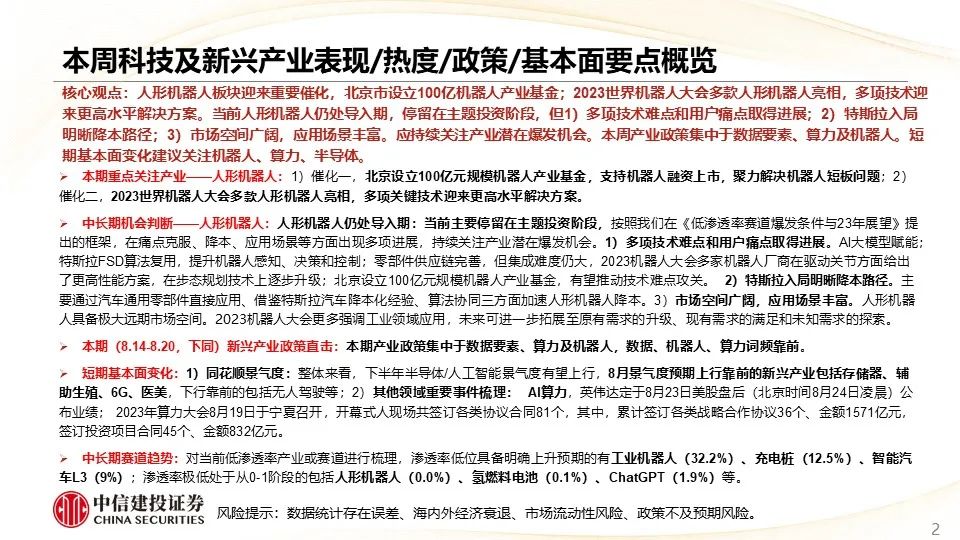

核心摘要

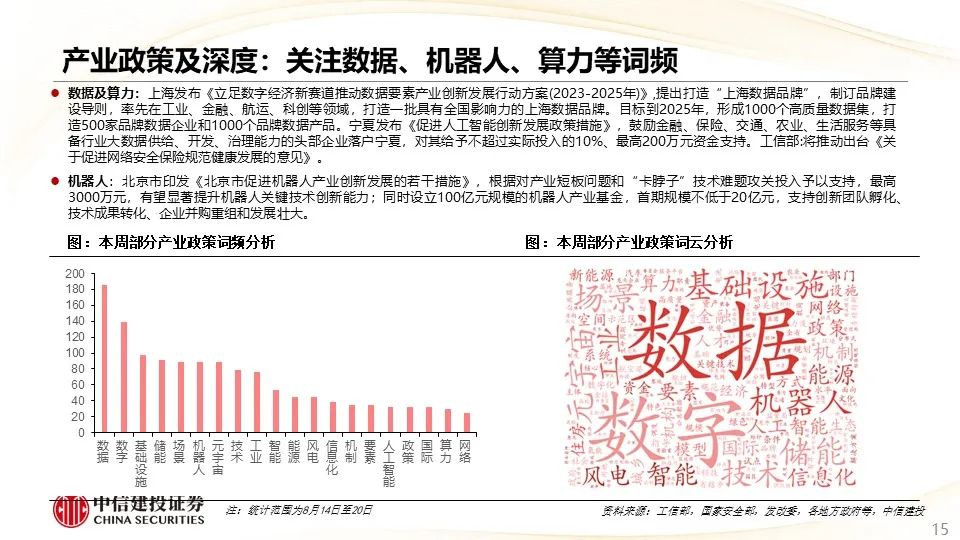

●核心观点:人形机器人板块迎来重要催化,北京市设立100亿机器人产业基金;2023世界机器人大会多款人形机器人亮相,多项技术迎来更高水平解决方案。当前人形机器人仍处导入期,停留在主题投资阶段,但1)多项技术难点和用户痛点取得进展;2)特斯拉入局明晰降本路径;3)市场空间广阔,应用场景丰富。应持续关注产业潜在爆发机会。本周产业政策集中于数据要素、算力及机器人。短期基本面变化建议关注机器人、算力、半导体。

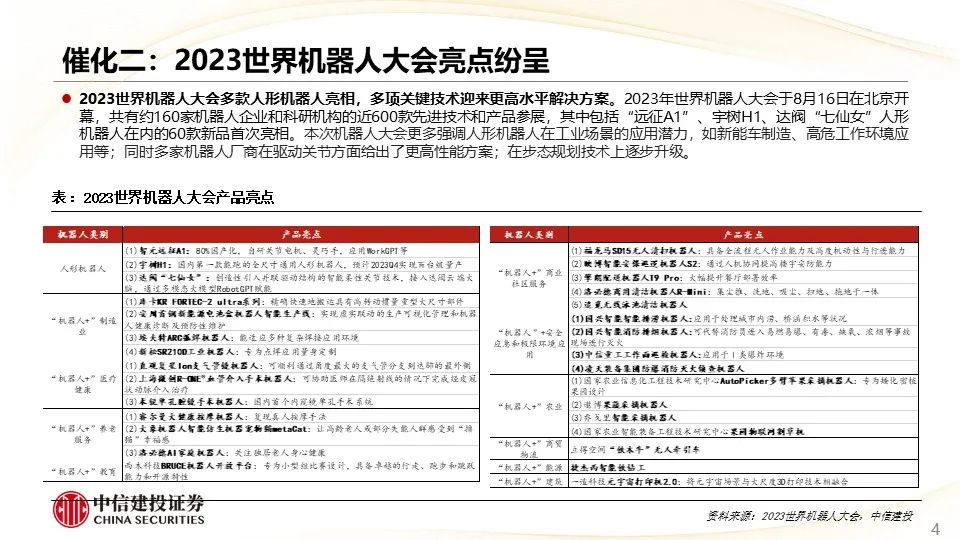

●本期重点关注产业——人形机器人:1)催化一,北京设立100亿元规模机器人产业基金,支持机器人融资上市,聚力解决机器人短板问题;2)催化二,2023世界机器人大会多款人形机器人亮相,多项关键技术迎来更高水平解决方案。

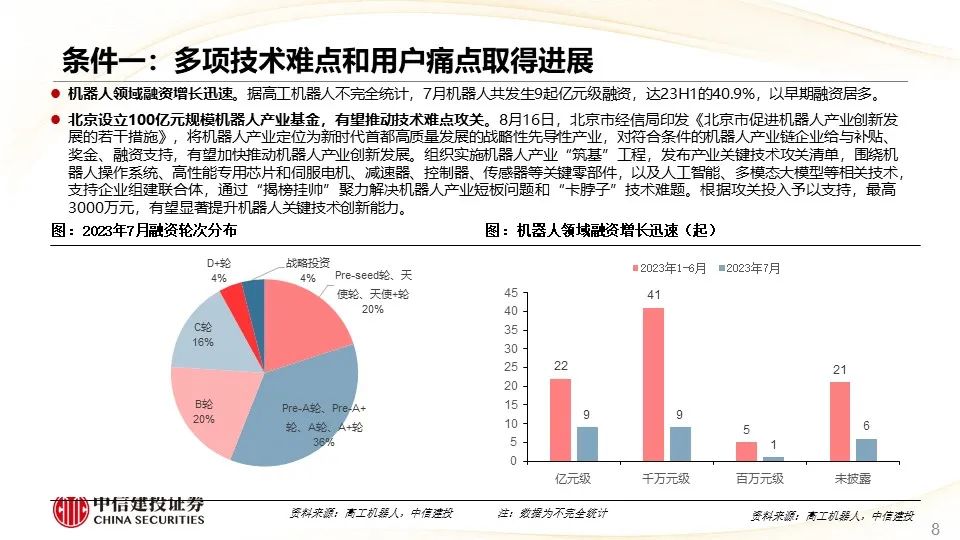

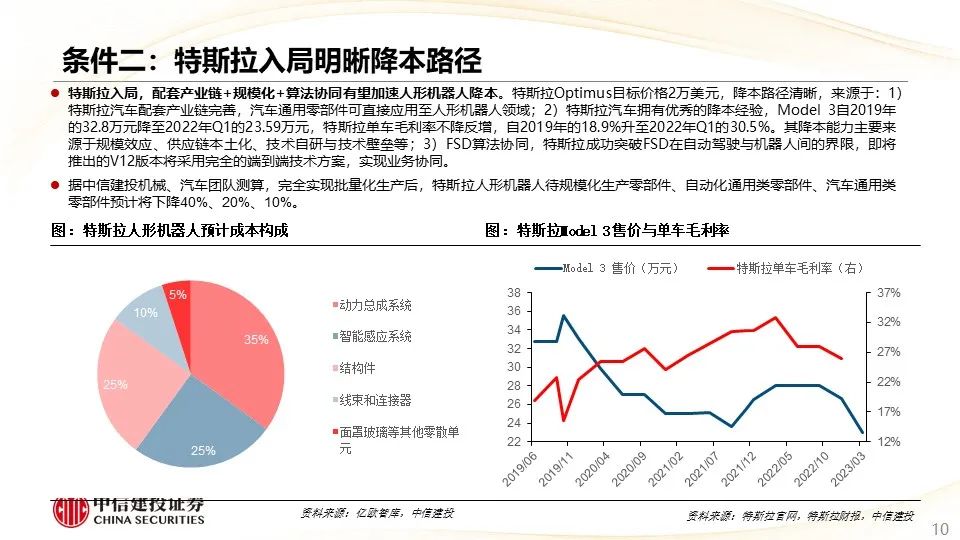

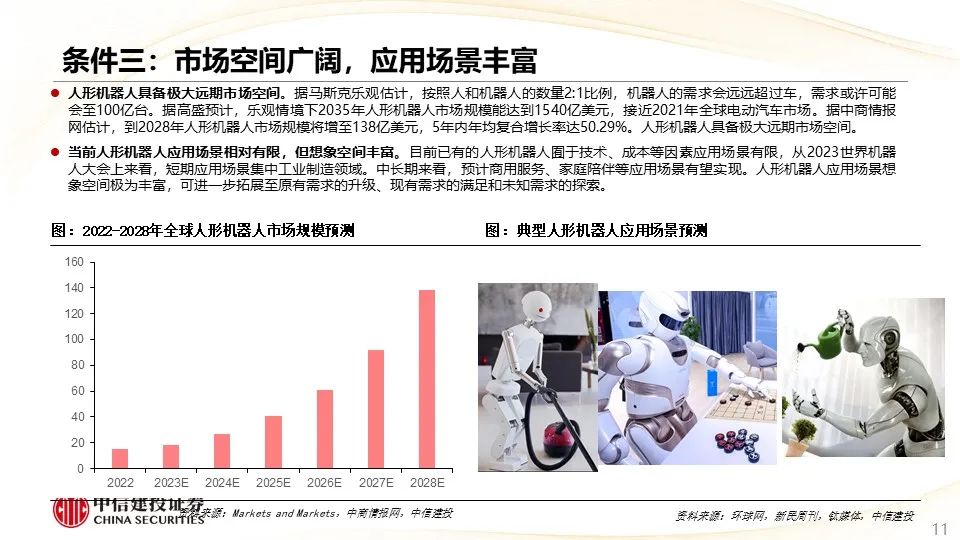

●中长期机会判断——人形机器人:人形机器人仍处导入期:当前主要停留在主题投资阶段,按照我们在《低渗透率赛道爆发条件与23年展望》提出的框架,在痛点克服、降本、应用场景等方面出现多项进展,持续关注产业潜在爆发机会。1)多项技术难点和用户痛点取得进展。AI大模型赋能;特斯拉FSD算法复用,提升机器人感知、决策和控制;零部件供应链完善,但集成难度仍大,2023机器人大会多家机器人厂商在驱动关节方面给出了更高性能方案,在步态规划技术上逐步升级;北京设立100亿元规模机器人产业基金,有望推动技术难点攻关。2)特斯拉入局明晰降本路径。主要通过汽车通用零部件直接应用、借鉴特斯拉汽车降本化经验、算法协同三方面加速人形机器人降本。3)市场空间广阔,应用场景丰富。人形机器人具备极大远期市场空间。2023机器人大会更多强调工业领域应用,未来可进一步拓展至原有需求的升级、现有需求的满足和未知需求的探索。

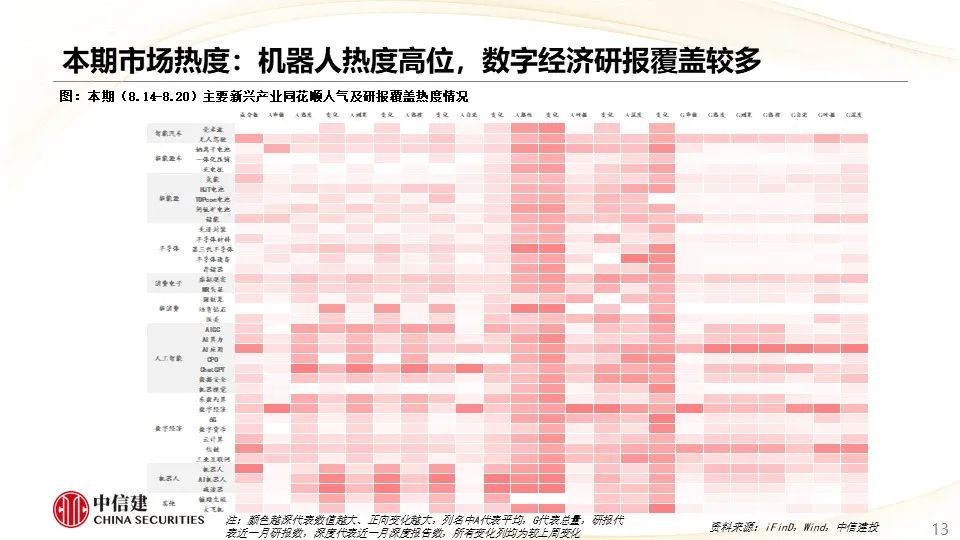

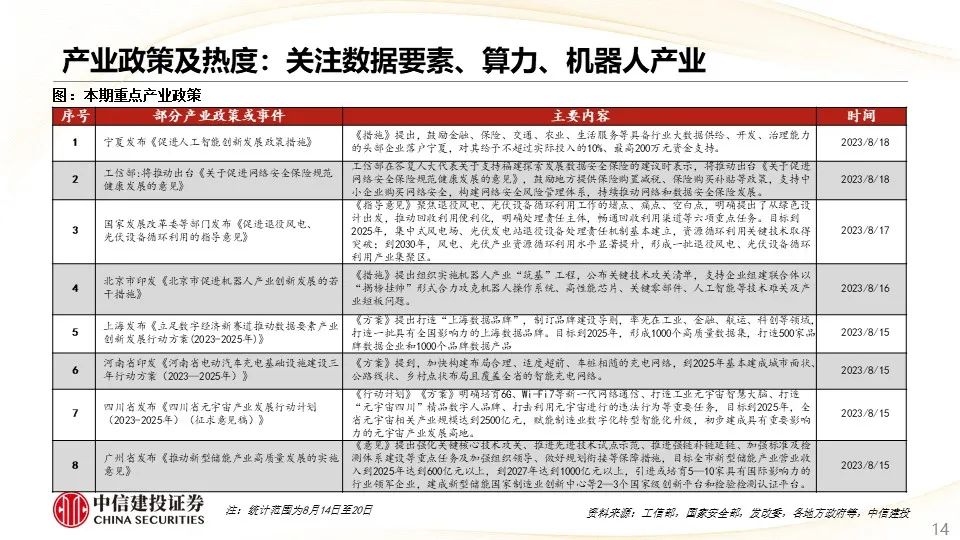

●本期(8.14-8.20,下同)新兴产业政策直击:本期产业政策集中于数据要素、算力及机器人,数据、机器人、算力词频靠前。

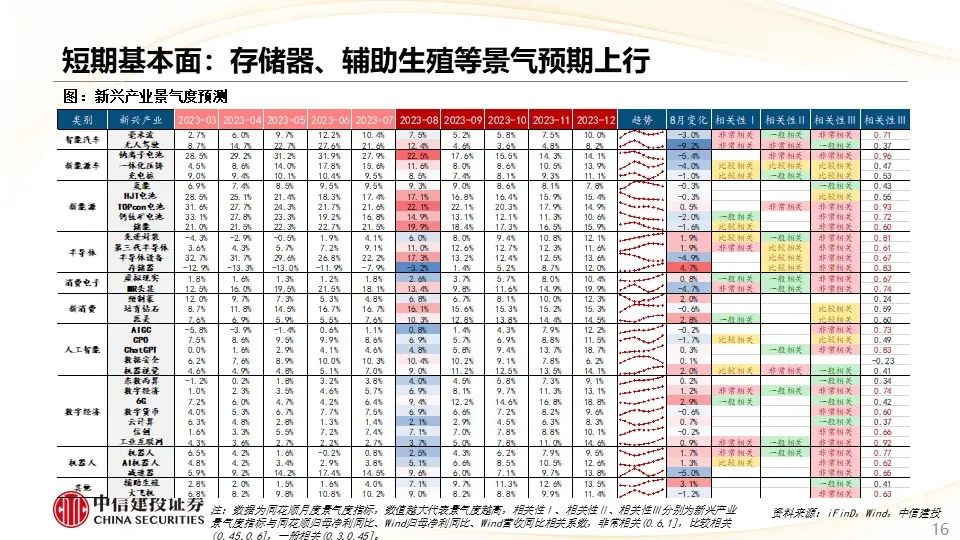

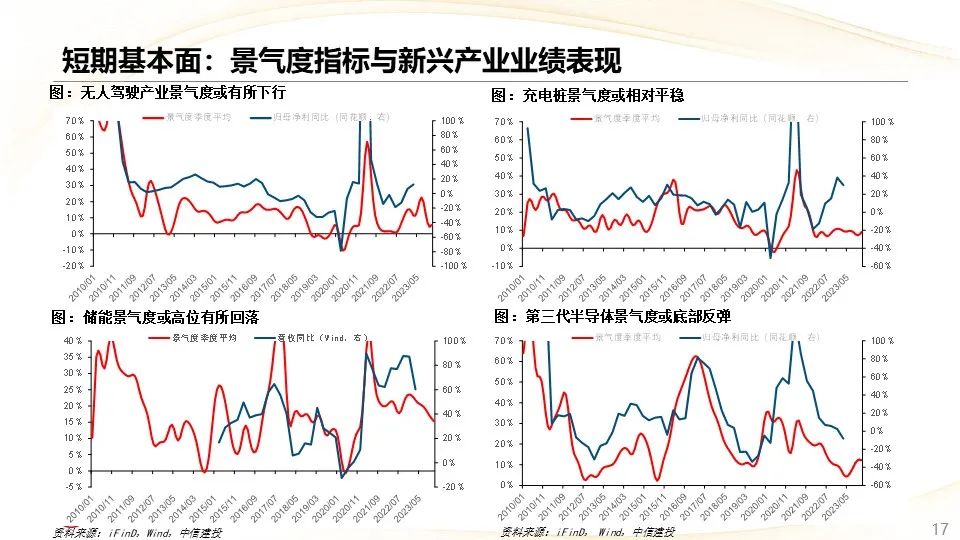

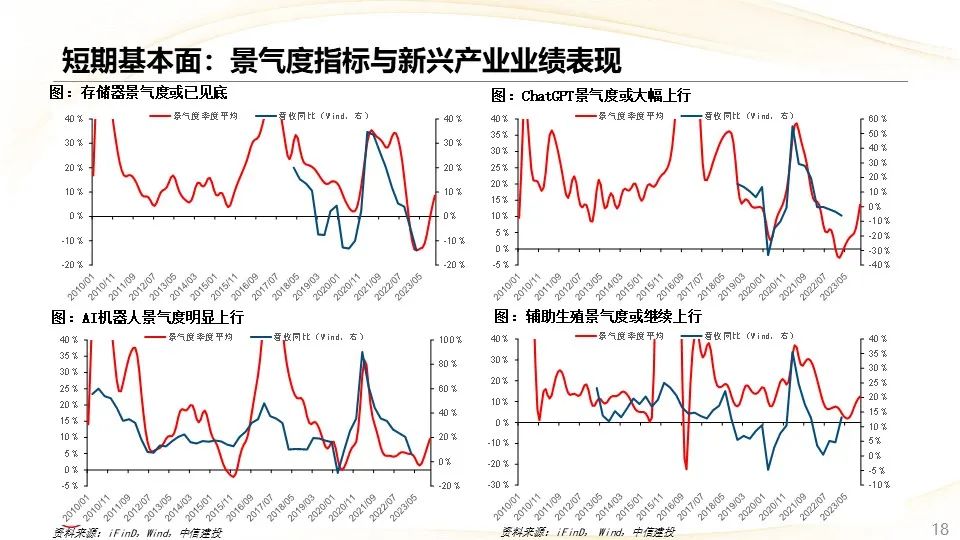

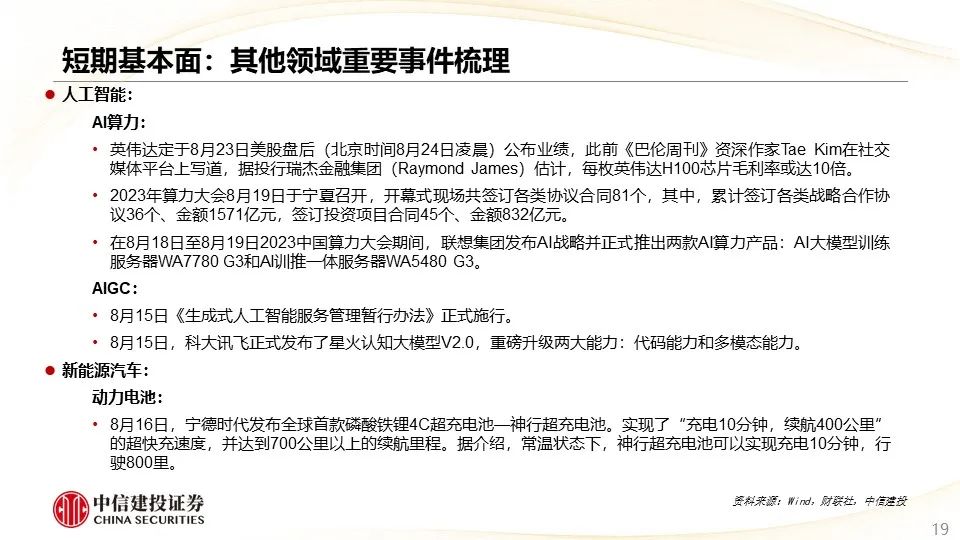

●短期基本面变化:1)同花顺景气度:整体来看,下半年半导体/人工智能景气度有望上行,8月景气度预期上行靠前的新兴产业包括存储器、辅助生殖、6G、医美,下行靠前的包括无人驾驶等;2)其他领域重要事件梳理:AI算力,英伟达定于8月23日美股盘后(北京时间8月24日凌晨)公布业绩;2023年算力大会8月19日于宁夏召开,开幕式人现场共签订各类协议合同81个,其中,累计签订各类战略合作协议36个、金额1571亿元,签订投资项目合同45个、金额832亿元。

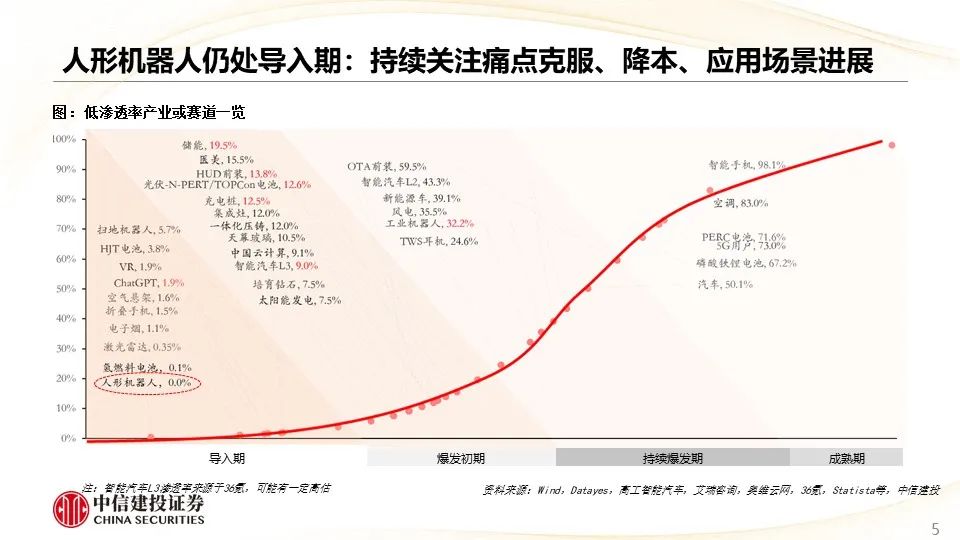

●中长期赛道趋势:对当前低渗透率产业或赛道进行梳理,渗透率低位具备明确上升预期的有工业机器人(32.2%)、充电桩(12.5%)、智能汽车L3(9%);渗透率极低处于从0-1阶段的包括人形机器人(0.0%)、氢燃料电池(0.1%)、ChatGPT(1.9%)等。

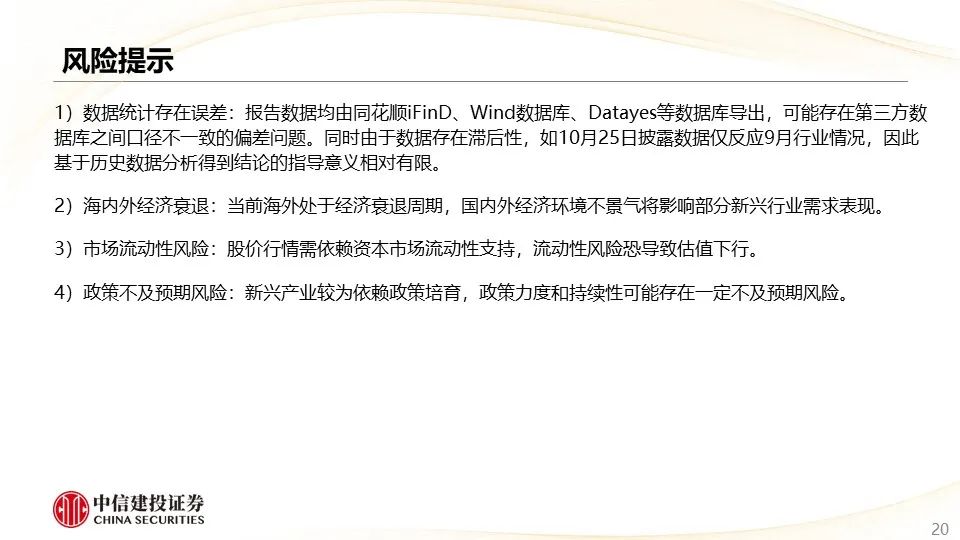

风险提示:数据统计存在误差、海内外经济衰退、市场流动性风险、政策不及预期风险。

欢迎联系我们

郑佳雯 SAC执业证书编号:S1440523010001

本篇文章来源于微信公众号: 陈果A股策略