【国君金工】顺周期逻辑强化,大盘价值强势上行

择

时

观

点

核心观点:降准强化了宽信用预期,加速行情向顺周期切换。下一阶段行情将由配置型资金主导,估值中枢抬升是行情启动的必要条件。

复盘与展望:主题投资进入后半程,顺周期逻辑强化。

3月临近业绩披露期,博弈情绪降温,市场对于业绩落地情况持风险规避态度,风险偏好下行引发市场回调。边际来看,本周超预期降准强化了经济复苏的确定性,银行信贷投放持续性的提高,以及利率端的压力的缓解,将同时改善权益资产分子和分母端的情况。结构上,主线逻辑继续向顺周期切换,配置型资金将重新主导市场节奏,下一阶段行情启动一定是以价值股估值中枢抬升为前提的,即对实体经济复苏进行定价,本次回调结构上亦将切换至顺周期板块。

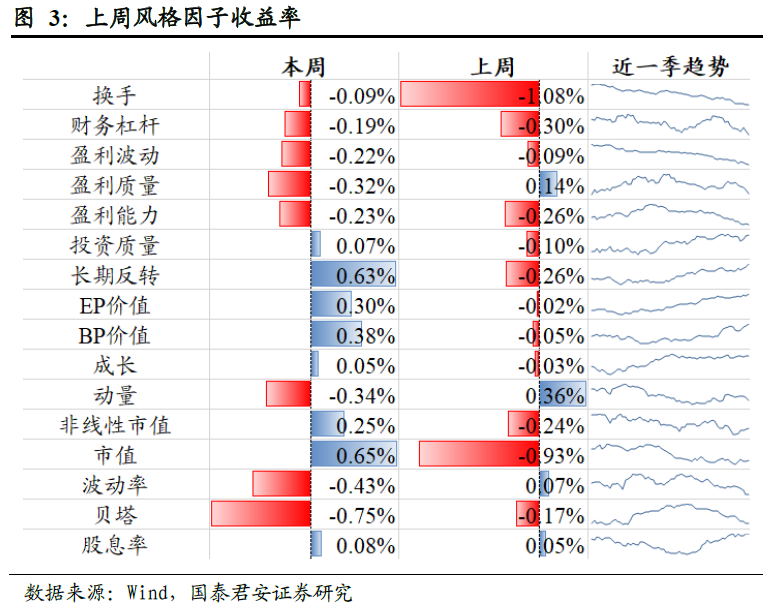

风格监测及微观结构:大盘价值强势上行,机构倾向于布局经济复苏。

顺周期行情往往伴随大盘价值风格强势,尤其在中国特色估值体系影响下,市场认知重塑将推动市场风格由小盘成长向大盘价值、红利低波等风格切换。从机构仓位估算来看,公募机构近1个月在消费、周期板块的仓位分别上升4.1%和2.2%,然而其在科技板块的仓位反而有所下行。

板块配置:核心仓位建议布局顺周期,卫星仓位可交易TMT。

市场近期出现两端走的行情,即传统基建板块和计算机等主题同时上行。从定价节奏来看,计算机板块短期受Chatgpt等主题催化影响,其已经透支了未来一个季度的业绩,博弈后期需要额外注意交易风险,不宜配置过高的仓位。相对地,基建央企板块定价尚不充分,且全年经济复苏大逻辑下,其依旧具备长期布局价值。

壹

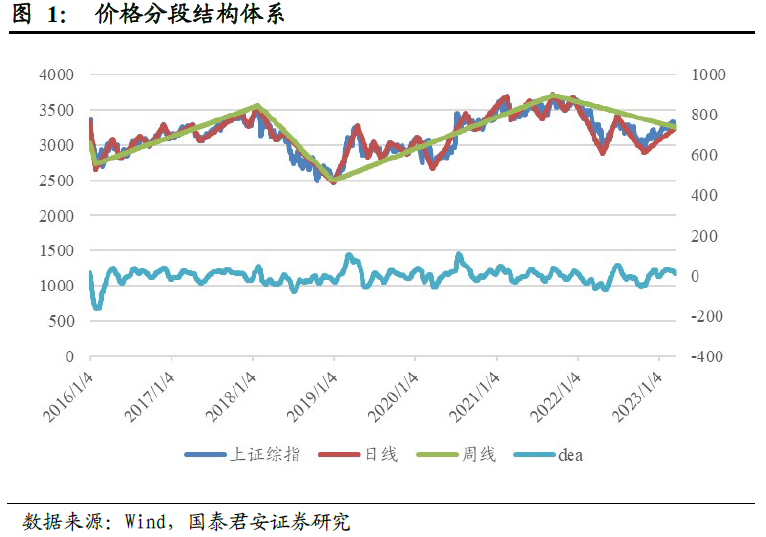

择时

市场情绪指数

上周万得全A跌幅0.58%,上证指数涨幅0.63%,深证成指跌幅1.44%。其他宽基指数方面,沪深300跌幅0.21%,中证500跌幅0.35%,中证1000跌幅0.91%。

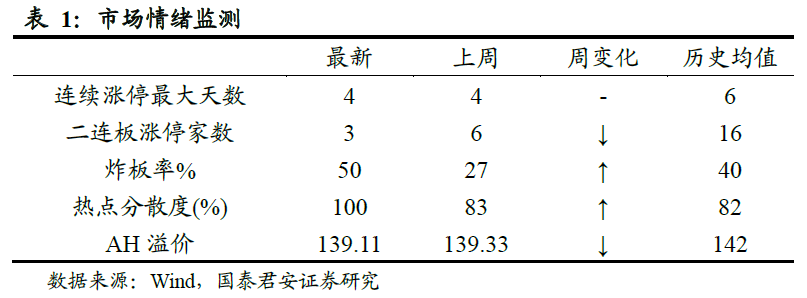

微观市场结构择时

知情交易者活跃度指数在上周一至周五变化不大,仍保持为负值,维持看空信号。

贰

行业与风格

风格收益

大盘价值强势上行,机构倾向于布局经济复苏。顺周期行情往往伴随大盘价值风格强势,尤其在中国特色估值体系影响下,市场认知重塑将推动市场风格由小盘成长向大盘价值、红利低波等风格切换。从机构仓位估算来看,公募机构近1个月在消费、周期板块的仓位分别上升4.1%和2.2%,然而其在科技板块的仓位反而有所下行。

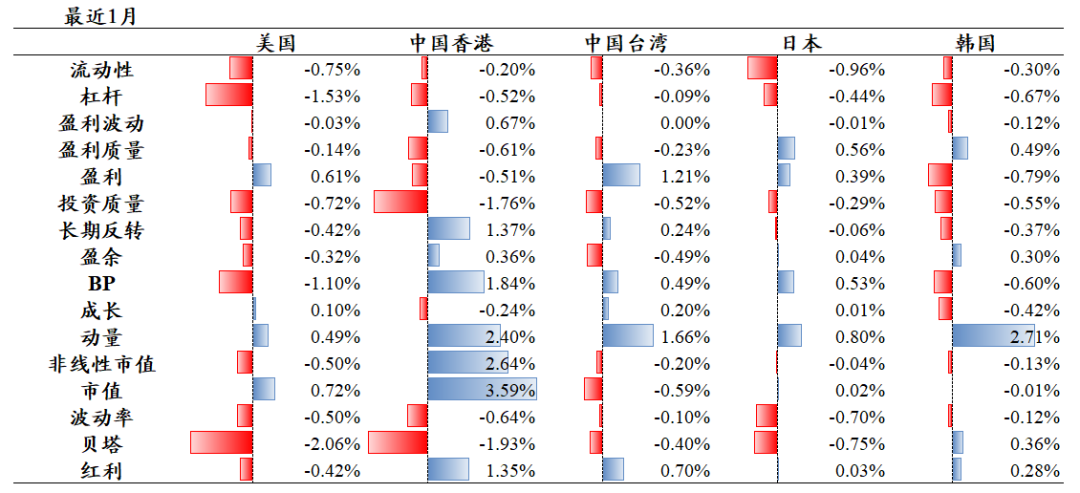

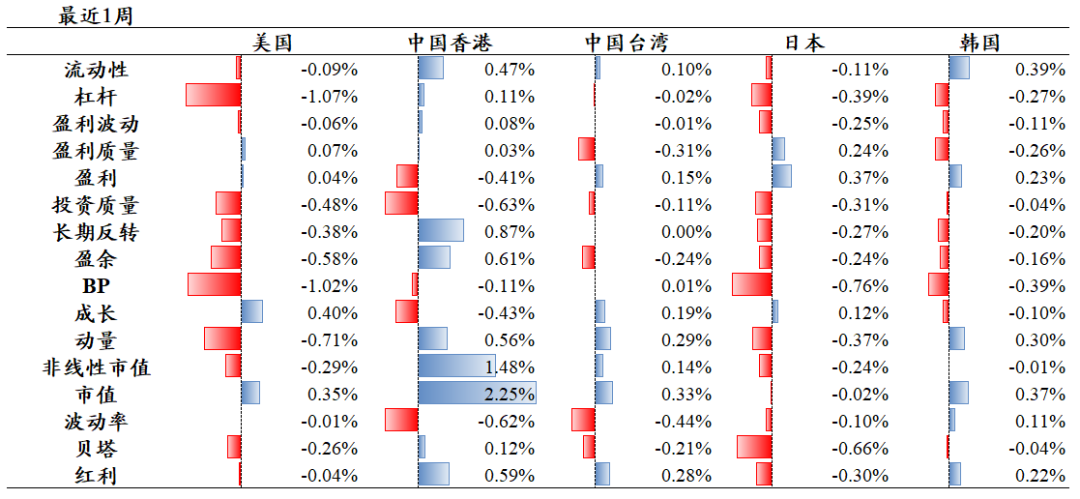

美股:盈利延续;

港股:盈利价值回调;

台股:盈利延续;

日股:价值延续

韩股:价值回调;

整体来看,大盘占优。

行业与热点主题

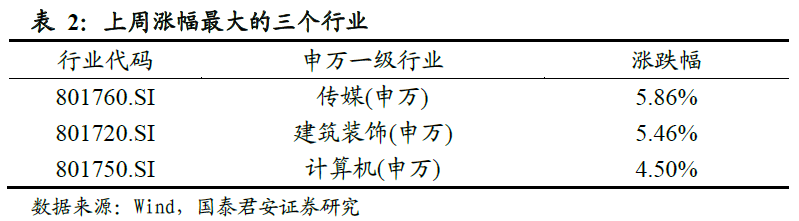

上周涨幅相对较大的行业分别为传媒、建筑装饰、计算机、通信和电子;电力设备、社会服务、汽车、基础化工和煤炭的跌幅相对较大。

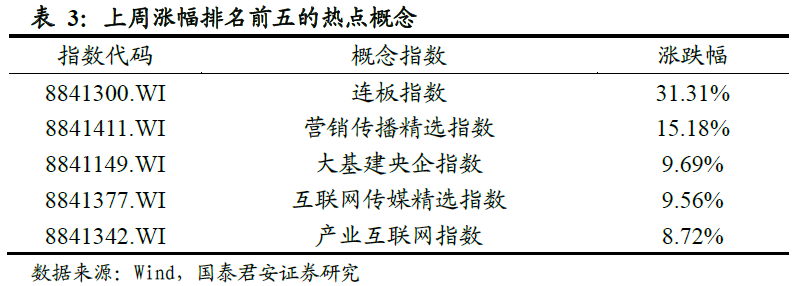

概念板块方面,连板、营销传播精选、大基建央企、互联网传媒精选和产业互联网指数上涨较多;电源设备精选、储能、光伏、HJT电池和光伏屋顶指数跌幅相对较大。

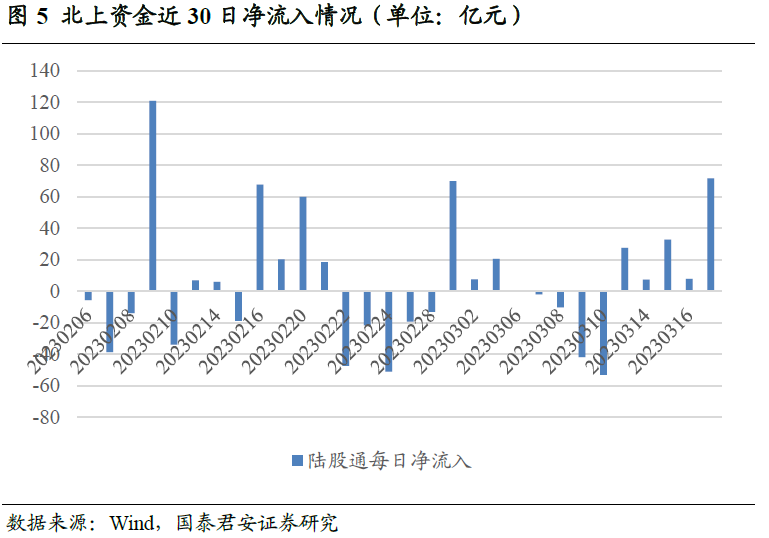

本周北上资金转为净流入,全周累计净流入147.8亿元。

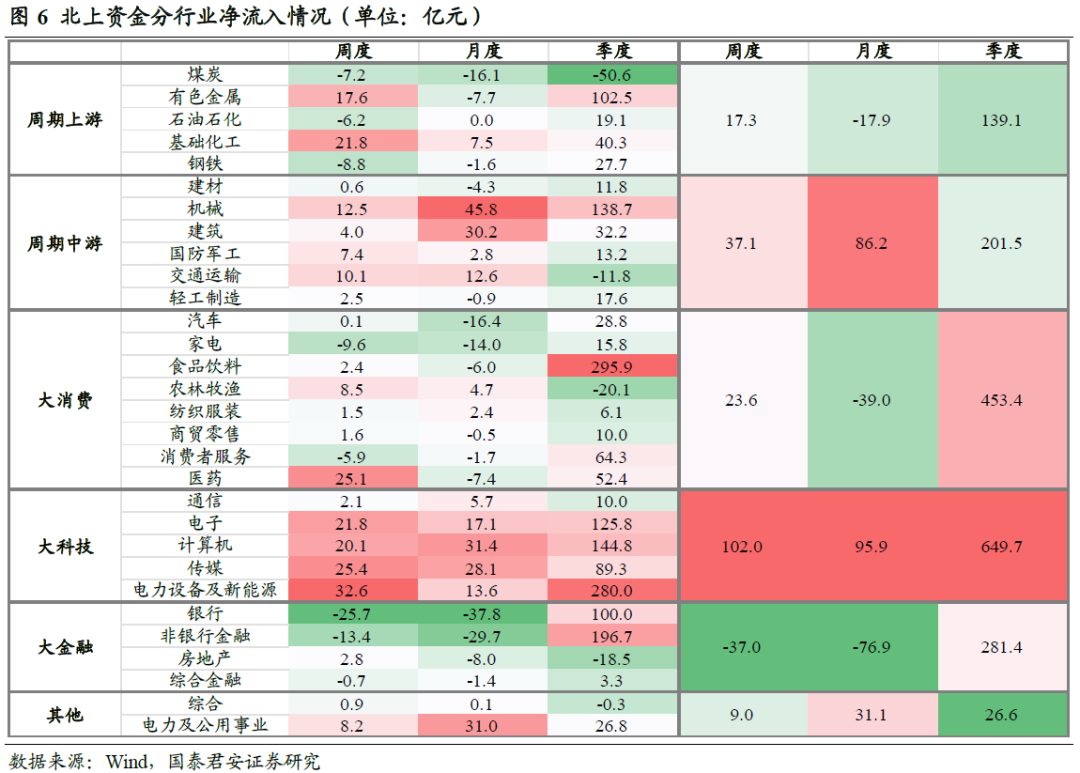

分行业来看,本周北上资金更偏好大科技板块,电新、传媒、电子、计算机分获净流入32.6、25.4、21.8、20.1亿元;对大金融板块的流出幅度较大,对银行、非银行金融分别净流出25.7、13.4亿元。

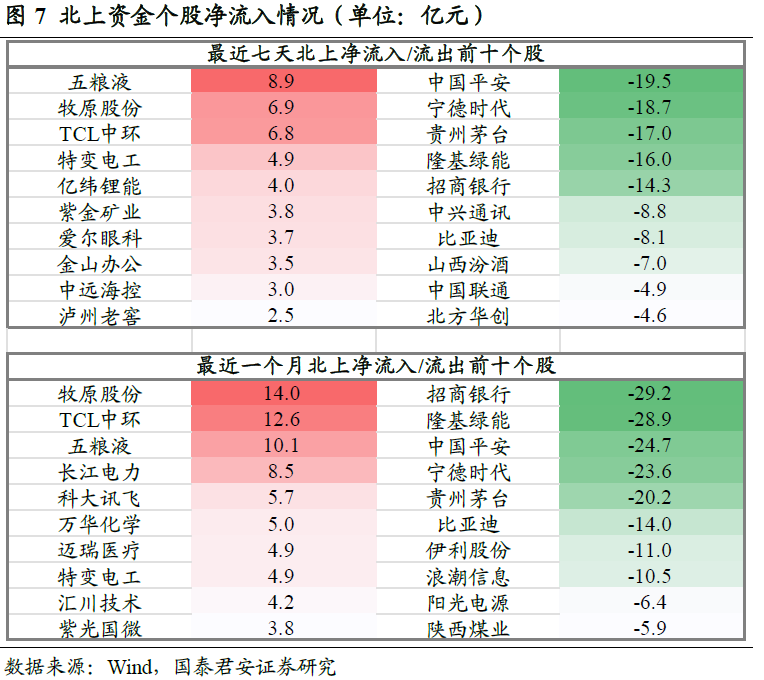

个股视角来看,最近七天,北上资金净流入最多的股票为五粮液、牧原股份、TCL中环等,净流出最多的股票为中国平安、宁德时代、贵州茅台等。最近一个月,北上资金净流入最多的股票为牧原股份、TCL中环、五粮液等,净流出最多的股票为招商银行、隆基绿能、中国平安等。

叁

选股

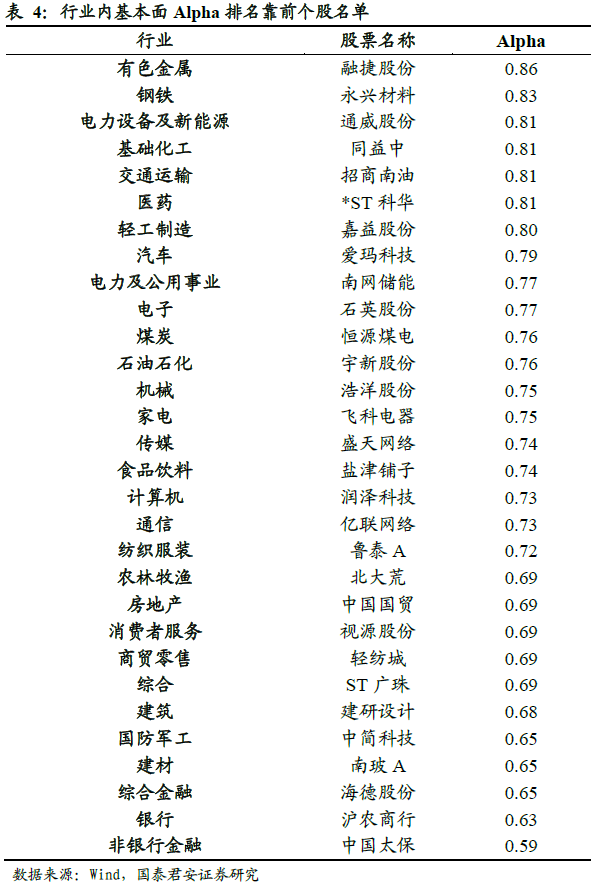

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括融捷股份、永兴材料、通威股份等。

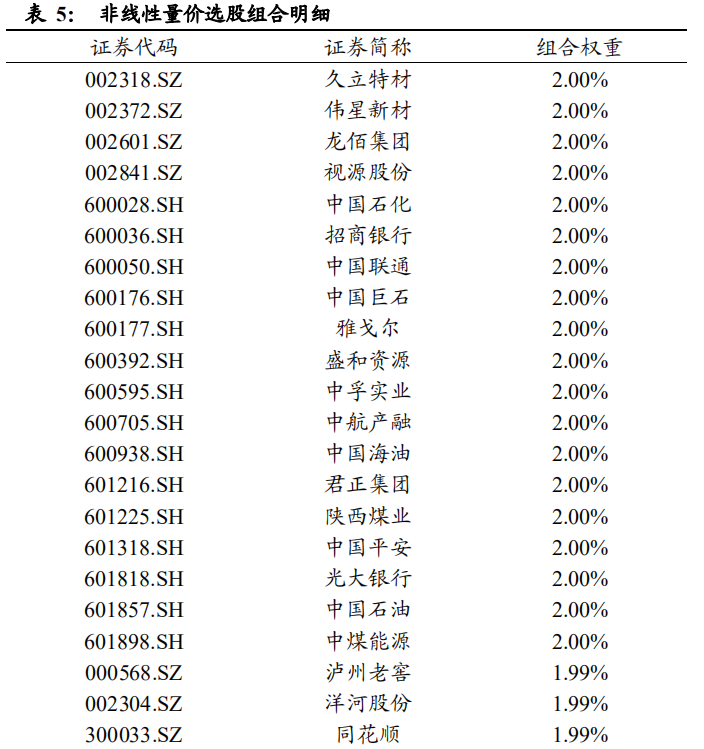

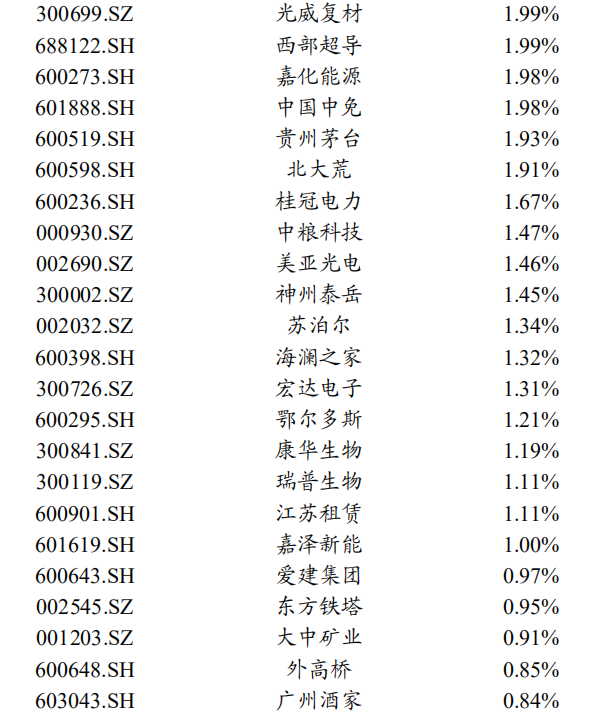

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:久立特材、伟星新材、龙佰集团等。

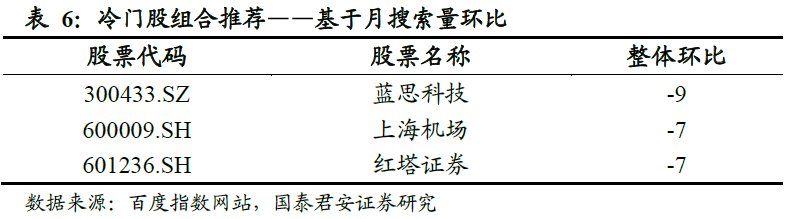

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐蓝思科技、上海机场等:

肆

融资融券

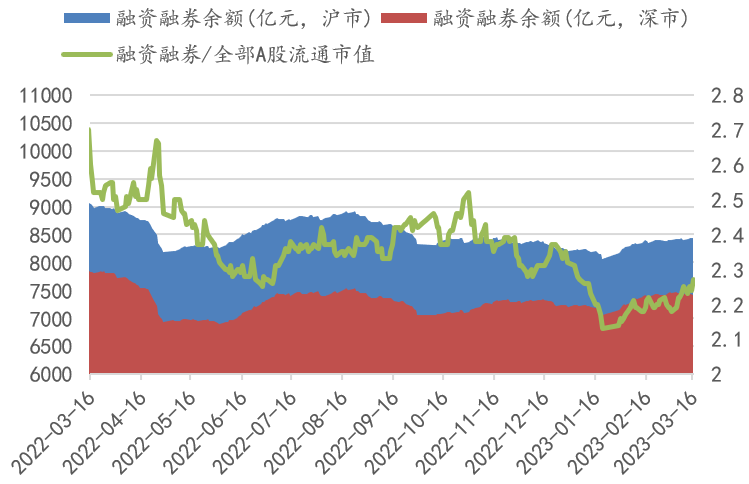

上周两融市场所呈现的特征为:上周融资融券整体规模与上上周相比基本持平,前值(2023-03-16融资融券余额)为15856.5亿元,两融余额相对A股流通市值为2.27%。从整体规模和交易额来看,两融市场整体活力较上上周继续基本持平。

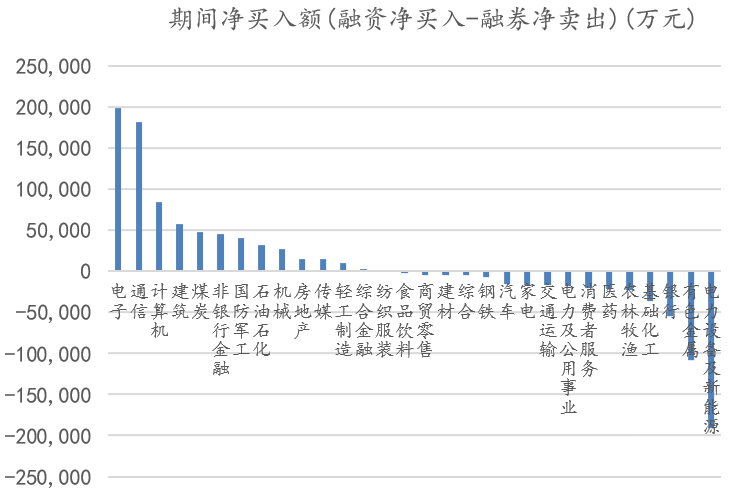

上周两融净流入的行业数量相比上上周有所减少,其中净流入金额最高的行业为电子、通信、计算机等,净流出金额最高的行业为电力设备及新能源、有色金属、银行等。

详细报告请查看2023/03/19发布的国泰君安金融工程量化周报《顺周期逻辑强化,大盘价值强势上行》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行