工业及地产强势开局,主板指数有望再上台阶

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

每周思考总第519期

《工业及地产强势开局,主板指数有望再上台阶》

预测区间:2023/03/20—2023/03/24

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

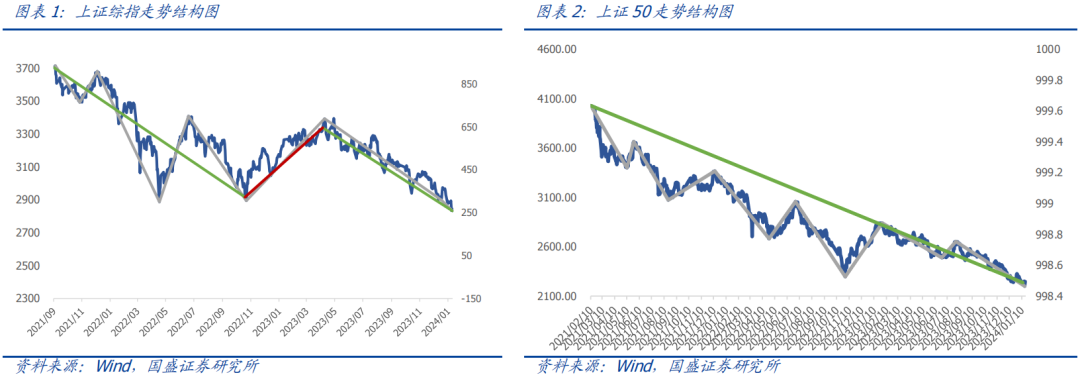

1

本周建议

预测标的 | 仓位建议 |

主板 | 高仓位 |

中小市值板块 | 中仓位 |

风格判断 | 大盘占优 |

观点简述:

上周A股结构分化,沪深300指数周涨幅-0.21%,上证综指周涨幅0.63%,中证500指数周涨幅-0.35%。本周大、中、小市值的价值成长风格分化都在3-5%不等,价值风格皆录得显著正收益,大盘价值更是以2.31%领涨,大类资产黄金录得单周6.51%,在大类资产中显著领涨。

基本面上,中外经济显著分化,国内数据强劲回升。上周国际市场聚焦美欧银行危机风波,但我们跟踪的中国1-2月经济数据却是最大的亮点,在工业生产、社零消费、地产销投等领域实现了全面复苏,首先是工业增加值同比2.4%,数据超出我们预期,考虑到2022年1-2月同期靓丽基数效应,今年同期数据实属不易,我们预判3-4月的工业生产同比有望出现强劲回升,或直接对标2月官方PMI实现新高,社零消费方面同比回升至3.5%符合预期,是疫后消费经济复苏的基本节奏,地产销售强力改善,1-2月销售金额同比从12月的-27%大幅回升至0%附近,我们去年底反复强调——地产销售短期低迷的原因是疫情干扰而非需求长期拐点,伴随去年末的疫情冲击波过去,地产销售市场显著回升,同期地产投资数据也呈现了超预期表现,我们重申年度策略报告中对地产今年恢复正常交易状态的独立预期,今年全国地产销售有望实现20%+同比增长潜力,将是稳定及推动中国内需经济独立复苏的重要力量。展望欧美市场,美联储单周因救助银行危机而扩表3000亿,后续是否具备持续性值得观察,但参考上周五欧盟继续加息50BP,我们推测本周美联储或仍将维持加息步伐,预测加息幅度25BP,关于本次银行危机影响,我们上周已简单点评,作为商业银行性质其对美国金融市场短期快速影响有限,但中小银行储户的不信任感具备趋势抬头效应,银行到企业的投融资活动也必将受到持续抑制,对美国经济GDP的持续负面拖累将持续加强,并最终从EPS层面拖累美股,因此我们2周前报告再度重点强烈推荐黄金,实际资本市场在美联储缩表数据披露后,黄金涨幅仍远高于风险资产,同样表明全球资本市场对美国经济的担忧具备长期性。

技术面上,市场风格分化加剧,价值板块仍在显著强势状态。市场在市值分化之外如期叠加了风格上的稳定差异,虽然市值方面呈现了大盘占优格局,但即便在大盘板块中也出现了价值与成长的显著分化,持仓获益难度进一步提升,当前市场呈现出大、中、小盘价值风格的强势与三档成长风格弱势并存的局面。

综上所述,本周大盘价值风格单周上涨2.31%在六大风格指数中领涨,黄金单周涨幅6.51%,在大类资产中领涨。基本面上,国内外数据及事件继续分化,中国工业增加值同比2.4%强劲企稳,幅度超我们预期,预计3月数据有大幅上行潜力,社零消费如期显著回升至同比3.5%,与我们预期一致,地产销售(金额)同比回升至-0.3%,幅度略超我们预期,远超市场一致预期,在疫情无反复假设下,预计今年地产销售有望较去年回升20%以上,这里存在重大市场预期偏差,值得重点关注,再次强调疫后经济复苏趋势与力度,及地产需求强劲回升的独立市场预判,中国经济后续支撑将更趋多元化;海外方面,美联储资产负债表缩表以来首次单周大幅回升3000亿美元,主因救助本轮欧美银行危机,但市场对美国经济的持续深远担忧并未因此消退,黄金再度单周大涨6.51%,市场预期的2023年末美国名义利率也大幅跳水150BP至4%下方,我们认为美联储边际态度在短期内较不明朗,但美国经济快速回落的趋势不因此而改变,美股仍将中期承压;技术面上,市场分化从市值分化进一步延伸到了风格显著分化,大盘价值仍是短期最强风格板块,但价值与成长的相对风格分化也仍在自我强化中。

主板最新择时建议:1-2月经济整体显著超我们的定量预期,3月有望拾级而上续写强势,降准0.25%消息较为温和,市场仍受基本面趋势主导,重申两周前观点“经济有利但外需及中美摩擦加剧,资金有权益配置需求但安全诉求抬升,主板价值板块或是配置首选”,重申上周观点“珍惜内需价值板块在海外拖累下的错杀机会,重申指数将更多呈现结构分化特征,主板高等仓位但建议集中配置内需相关行业的龙头价值个股”,阶段重点关注大金融地产板块的二次启动机会。

中小市值板块择时建议:重申2月以来观点:“4月一季报预期建议审慎,继续维持板块中等仓位”,市值风格方面维持大盘占优。

周行业热点建议关注:无。

以上内容请参考中信建投研究发展部研究报告:

《工业及地产强势开局,主板指数有望再上台阶》

对外发布时间:2022年03月19日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

丁鲁明 执业证书编号:S1440515020001

段潇儒 执业证书编号:S1440520070005

研究助理:郭纯一 15620062562

免责声明:

【鲁明量化全视角】

本订阅号(微信号:lumingdaochang)为中信建投证券股份有限公司(下称“中信建投”)研究发展部丁鲁明金融工程研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

本篇文章来源于微信公众号: 鲁明量化全视角