【国盛量化】高股息风格的优选工具——华宝标普中国A股红利机会ETF基金投资价值分析

-报告摘要

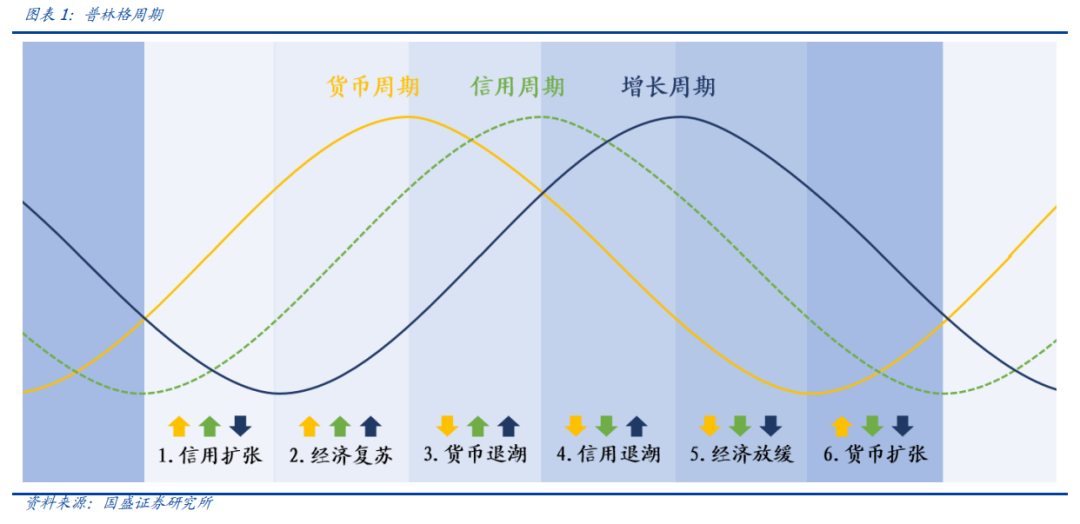

1、当下宏观环境更利于红利策略:依据普林格周期六阶段,当前货币环境较为宽松,信贷需求偏弱,经济恢复缓慢,正处于货币扩张的阶段6,适合配置红利策略。

2、红利因子进入强趋势-低拥挤区间:近期红利因子拥挤度持续下行,交易风险较为可控,提供了相对稳定且有吸引力的投资机会。且相较于其他因子,高股息风格进入强趋势-低拥挤区间,当前配置价值相对较高。标普A股红利指数成分股为按股息率筛选后的股票,具有较好的盈利与分红稳定性,投资者可以通过配置该指数来获得高股息风格的长期稳定收益。

标普中国A股红利机会指数投资价值分析:

1、指数编制规则:高红利的选股方案。标普中国A股红利机会指数致力于成为收入型投资者投资中国资本市场的基准。该指数在满足多样性、稳定性和可交易性要求的同时帮助投资者跟踪在中国大陆上市的高红利普通股。

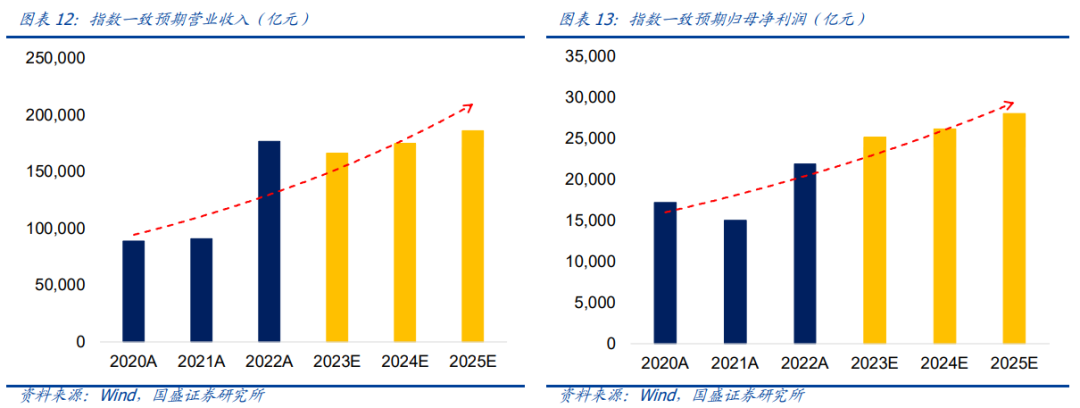

2、标普中国A股红利机会指数当前具备较高的投资价值。指数历史业绩优秀,具有高收益、高弹性的优势。从各项风险收益指标综合对比来看,指数具备较高的投资性价比。指数当前估值处于历史低位,PE处于过去5年29%分位数附近,PB处于过去5年23%分位数附近。指数的盈利能力突出,预期指数未来营收与归母净利润未来保持增长趋势,成长性可期。指数成分股分红金额大,股息率增速较高。指数自发布日以来股息率整体呈现上升的趋势,当前标普中国A股红利机会指数的股息率为6.91%,高于历史平均股息率4.27%,可见指数的高股息率优势显著,当下具备较高投资价值。

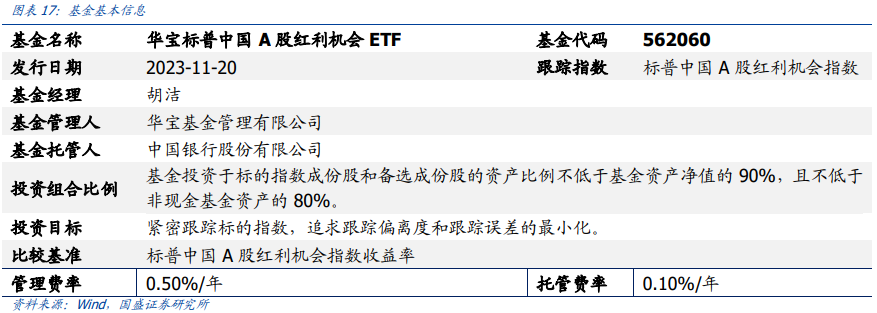

1、华宝标普中国A股红利机会ETF(基金代码:562060),跟踪指数为标普中国A股红利机会指数。基金于2023年11月20日发行,基金认购起止日为2023年11月20日至2023年12月4日。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

2、管理人华宝基金是国内首批中外合资基金管理公司,品牌卓越,实力雄厚。华宝兴业基金管理有限公司于2003年2月12日获准开业,是国内首批中外合资基金管理公司,也是国内首家由信托公司和外方资产管理公司发起设立的中外合资基金管理公司,股东背景强大,股权结构简单稳定。

风险提示:本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

一、当下红利风格的配置价值分析

1.1 当下宏观环境更利于红利策略

基于报告《构建大类资产的宏观胜率评分卡:货币、信用、增长、通胀与海外五因子》中的货币、信用、增长周期变化,我们设计了如下普林格周期六阶段:

1.信用扩张:货币持续宽松,借贷成本降低,投资和消费信心逐渐恢复,促进信用开始扩张;

2.经济复苏:货币供应充裕,信贷市场活跃,推动了经济的快速发展,投资和消费活动增加,经济整体处于高速增长的繁荣状态;

3.货币退潮:经济发展逐渐过热,信贷活动仍然活跃,为了平衡经济增长或抑制通胀,货币政策开始调整收紧;

4.信用退潮:货币供应持续紧缩,借贷成本增加,市场流动性紧缺,信贷活动开始减少;

5.经济放缓:信用退潮导致经济疲软,投资和消费活动减少,经济增长逐步放缓;

6.货币扩张:经济不确定性较高,信贷需求仍然较弱,货币政策采取宽松措施以刺激信贷活动和经济增长。

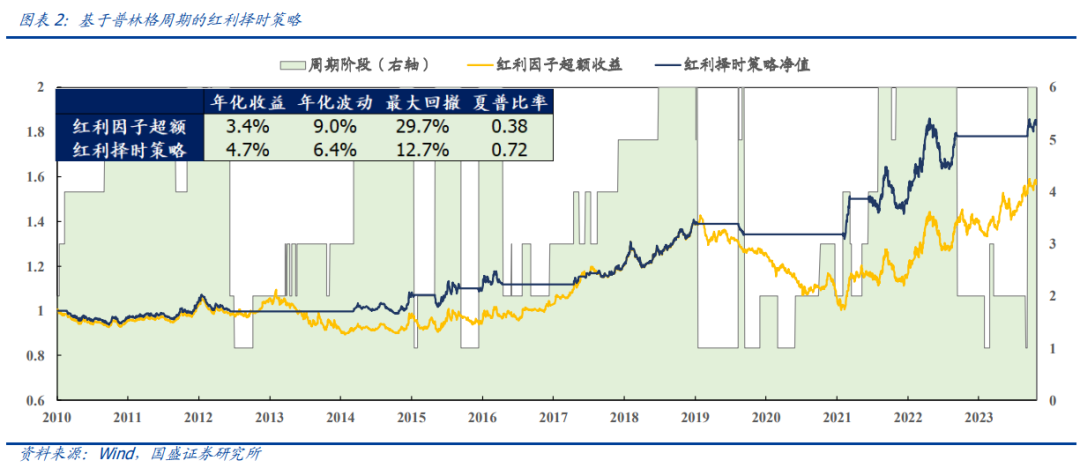

1.2 红利因子进入强趋势-低拥挤区间

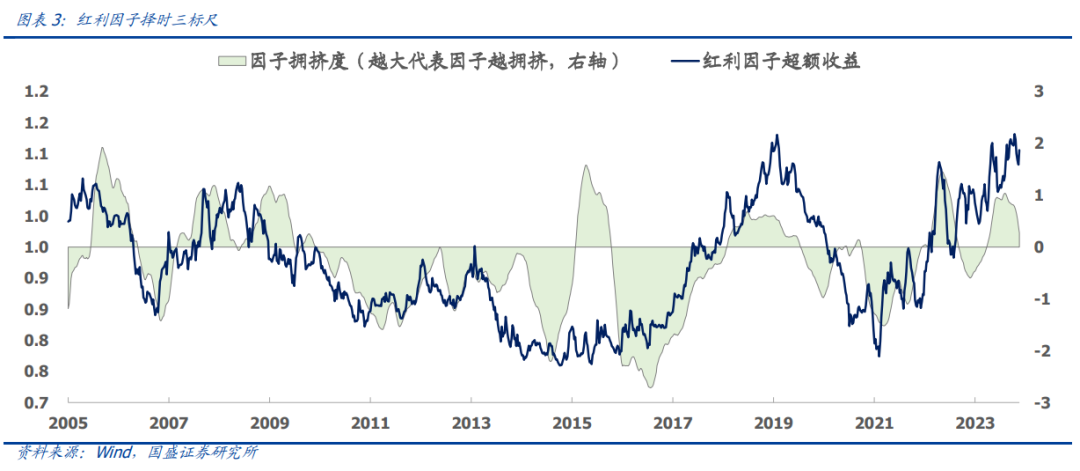

对于因子择时的问题,我们认为通过自下而上的内生性指标可以同时兼顾因子择时的普适性和有效性。我们使用多空两组的换手率比率、波动率比率和beta比率的等权平均,并进行得分标准化(滚动六年窗口,λ为0.995的衰减系数加权构建均值和标准差)后计算得到红利因子的拥挤度指标。近期红利因子拥挤度持续下行,交易风险较为可控,提供了相对稳定且有吸引力的投资机会。

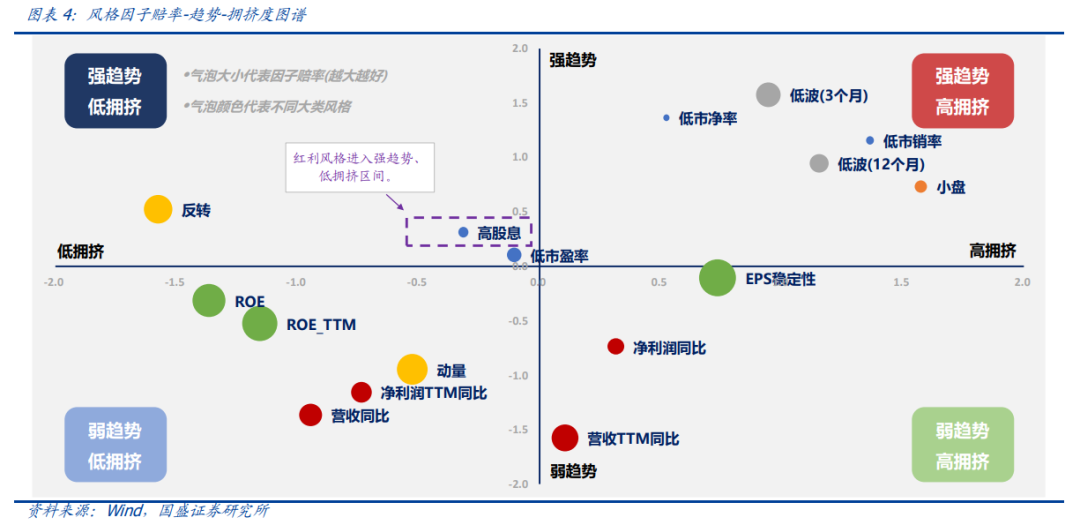

此外,我们使用因子过去12个月的ICIR来计算风格因子趋势指标,从风格因子趋势-拥挤度图谱来看,在进行标准化处理之后,相较于其他因子,高股息风格重新进入强趋势-低拥挤区间,当前配置价值相对较高。标普A股红利指数成分股为按股息率筛选后的股票,具有较好的盈利与分红稳定性,投资者可以通过配置该指数来获得高股息风格的长期稳定收益。

二、标普中国A股红利机会指数投资价值分析

2.1指数编制规则:高红利的选股方案

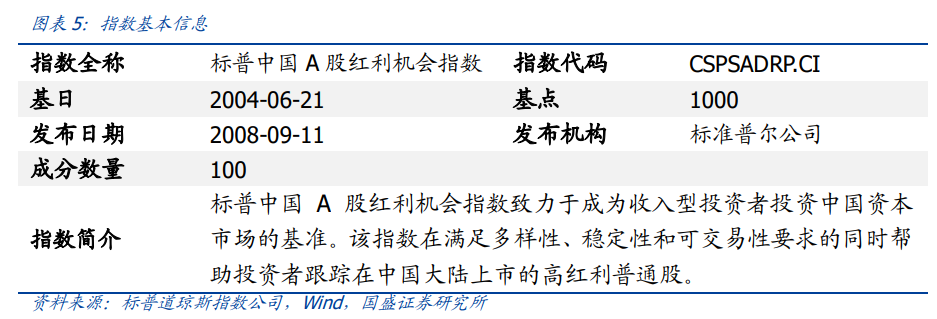

指数简介:标普中国A股红利机会指数(代码:CSPSADRP.CI),指数简称标普A股红利,由标准普尔公司于2008年9月11日发布,以2004年6月21日为基日,基点为1000点。标普中国A股红利机会指数致力于成为收入型投资者投资中国资本市场的基准。该指数在满足多样性、稳定性和可交易性要求的同时帮助投资者跟踪在中国大陆上市的高红利普通股。

样本空间:

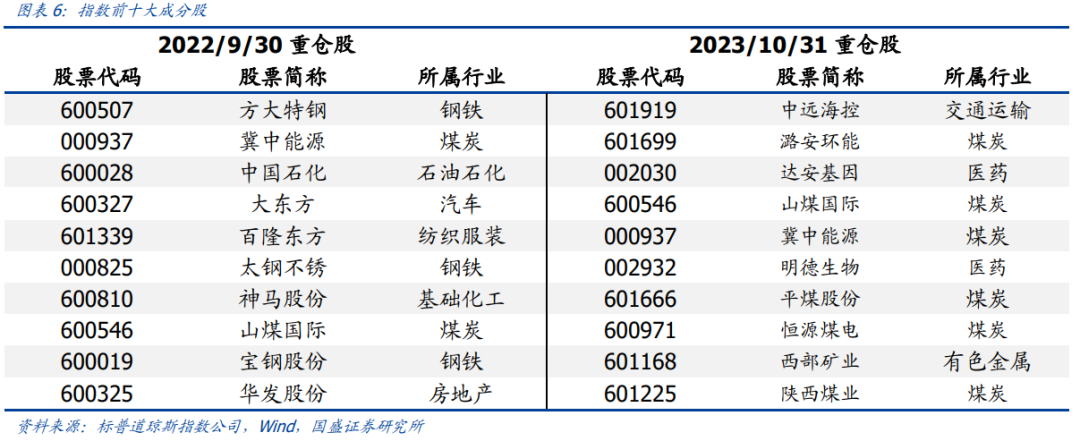

2.2 指数成分股特征:调仓及时,板块分布均衡

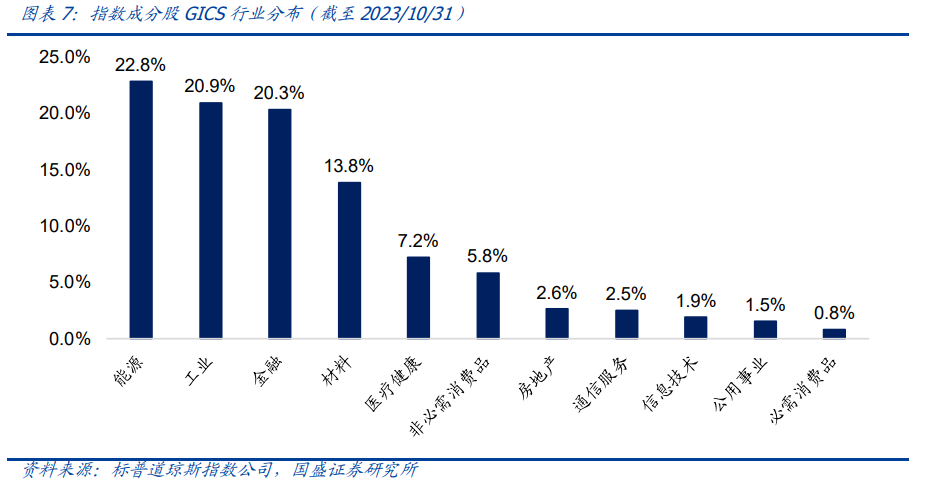

指数成分股涉及多个不同板块,行业分布均衡。指数成分股涉及11个不同的GICS行业,前三大GICS行业分别是能源(22.8%)、工业(20.9%)、金融(20.3%)。

2.3指数历史业绩:高收益、高夏普

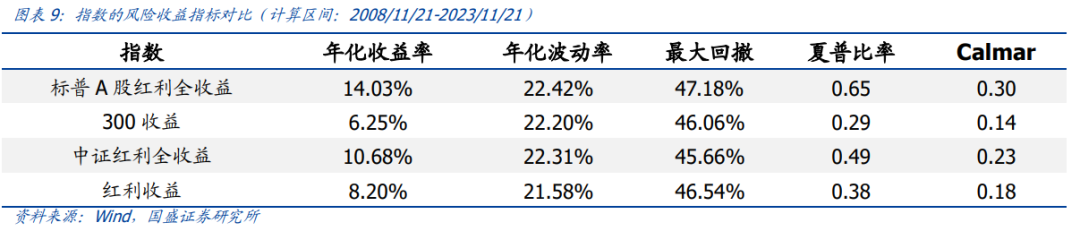

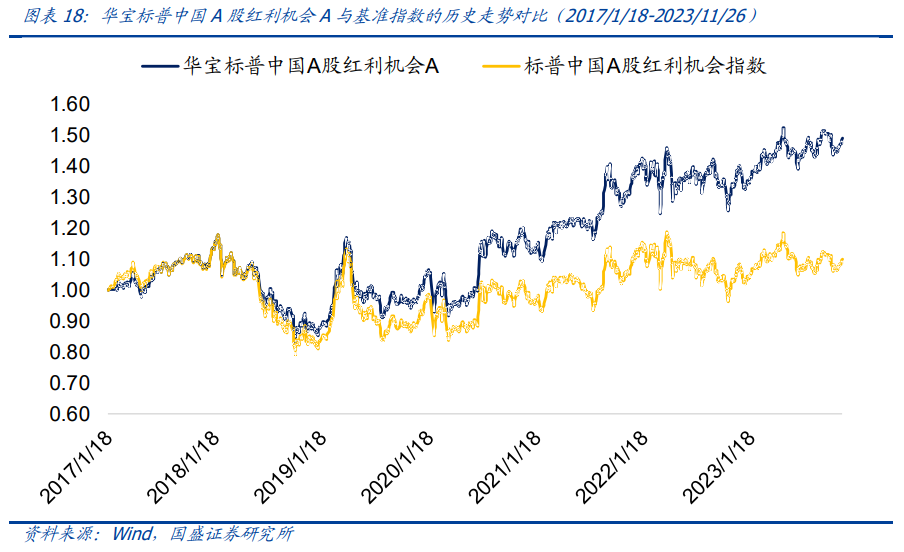

标普A股红利全收益指数业绩优秀,相比其他指数具有显著的优势。截至2023年11月21日,标普A股红利全收益指数历史业绩优秀,年化收益率高达14.03%,大幅跑赢300收益(6.25%),同时也大幅跑赢中证红利全收益(10.68%)、红利收益(8.20%)等同类可比指数。

从各项风险收益指标来看,标普中国A股红利机会指数具有较高的投资价值。具体而言,无论是年化收益率所代表的获取收益的能力,还是夏普比率和Calmar比率为代表的考虑了风险之后的收益能力,标普中国A股红利机会指数都明显优于其他基准指数。因此标普中国A股红利机会指数历史表现优秀,具备较高的投资价值。

2.4 指数估值盈利:估值处于历史低位,盈利预期稳定增长

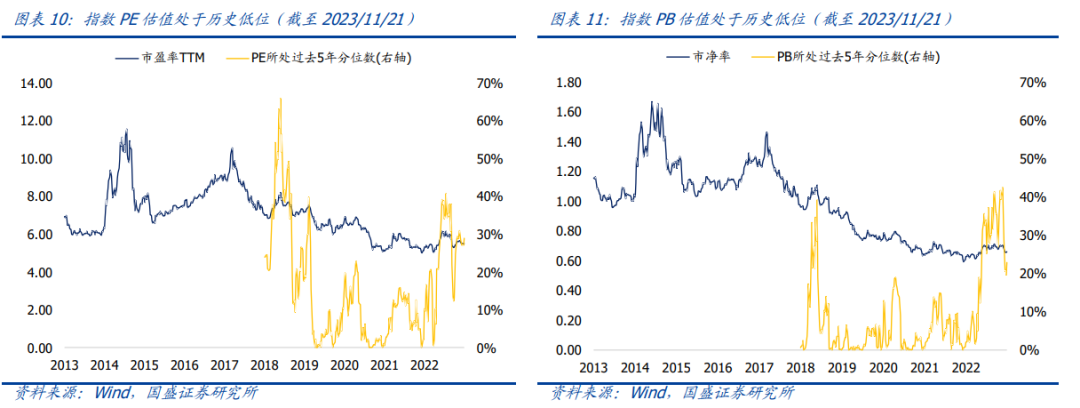

从估值来看,标普中国A股红利机会指数当前估值处于历史低位。具体而言,从指数PE和PB估值来看,PE处于过去5年29%分位数附近,PB处于过去5年23%分位数附近。所以不论是从指数PE还是PB的角度出发,当前指数的估值水平都处于历史低位,具备较高的安全边际和投资性价比。

2.5指数优势:高分红、高股息

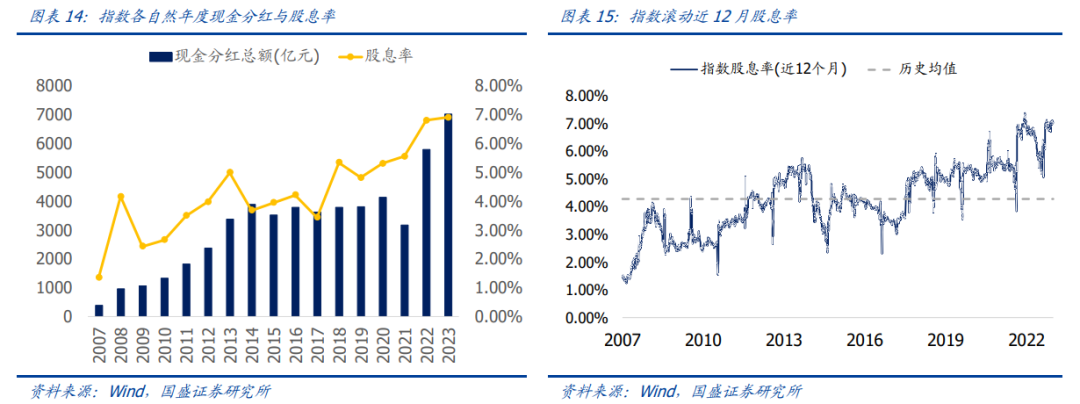

标普中国A股红利机会指数具有高分红高股息率等优势。指数2021、2022、2023年现金分红总额分别为约3181、5797、7029亿元,指数成分股分红金额大,股息率增速较高。指数自发布日以来股息率整体呈现上升的趋势,当前标普中国A股红利机会指数的股息率为6.91%,高于历史平均股息率4.27%,可见指数的高股息率优势显著,当下具备较高投资价值。

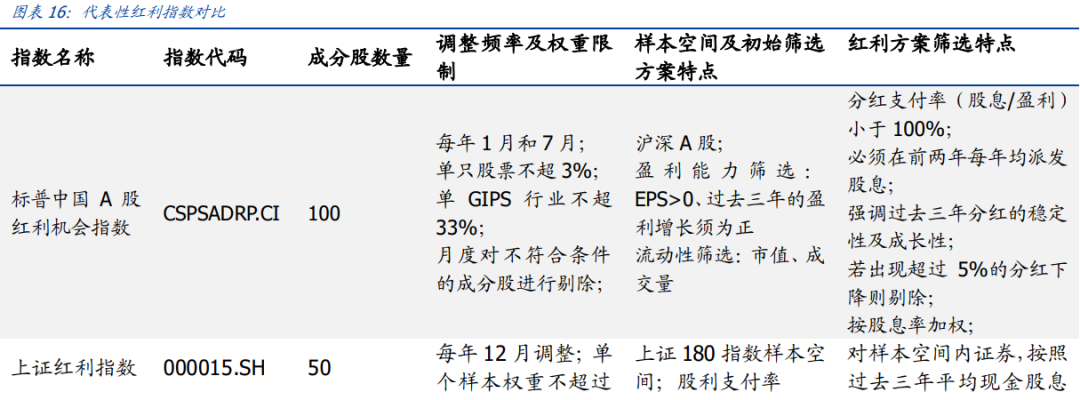

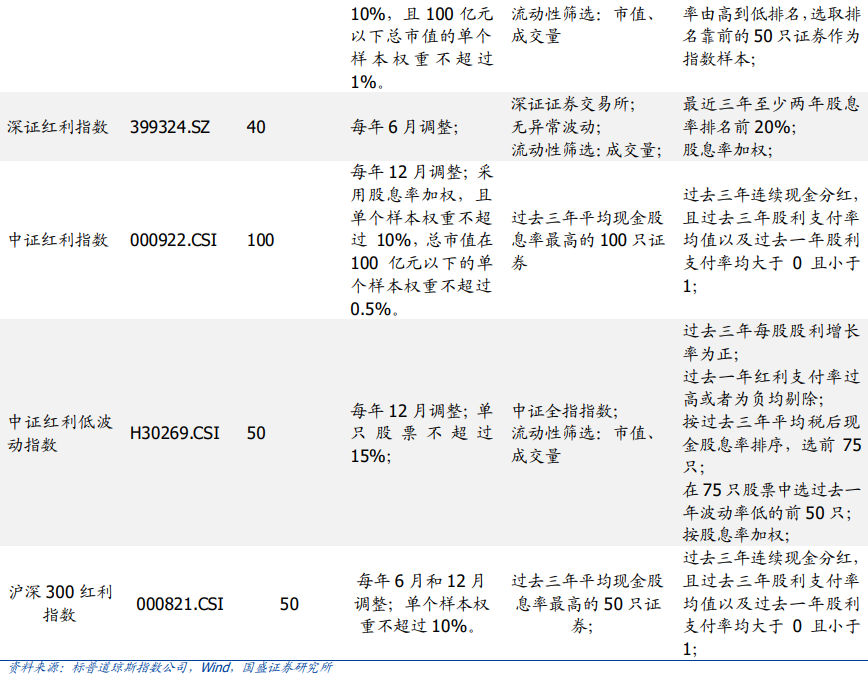

标普中国A股红利机会指数的时效性比中证红利指数更强。中证红利指数选取的是过去三年(修订前为过去两年)平均现金股息率最高的100只证券,而标普中国A股红利机会指数采用近12个月历史股息率作为成分股选择指标,这与中证红利指数的编制规则显著不同,时效性更强。从运用历史股息的方式上来看,标普中国A股红利机会指数充分考虑了及时性和有效性。

三、华宝标普中国A股红利机会ETF基金投资价值分析

3.1 基金的基本信息

华宝标普中国A股红利机会ETF(基金代码:562060),跟踪指数为标普中国A股红利机会指数。基金于2023年11月20日发行,基金认购起止日为2023年11月20日至2023年12月4日。基金投资于标的指数成份股和备选成份股的资产比例不低于基金资产净值的90%,且不低于非现金基金资产的80%。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。

3.2 基金管理人实力雄厚,ETF产品线齐全

管理人华宝基金管理有限公司是国内首批中外合资基金管理公司,品牌卓越,实力雄厚。华宝兴业基金管理有限公司于2003年2月12日获准开业,是国内首批中外合资基金管理公司,也是国内首家由信托公司和外方资产管理公司发起设立的中外合资基金管理公司,股东背景强大,股权结构简单稳定。法国兴业银行集团和宝钢集团均是世界500强企业,品牌卓越,实力雄厚。领先资产管理有限公司是法国兴业银行集团的全资子公司,为全球创新性资产管理解决方案的主要提供者之一,其业务主要集中于指数跟踪(ETF)投资、量化和结构性投资和另类投资等三大类快速发展的资产管理业务领域。

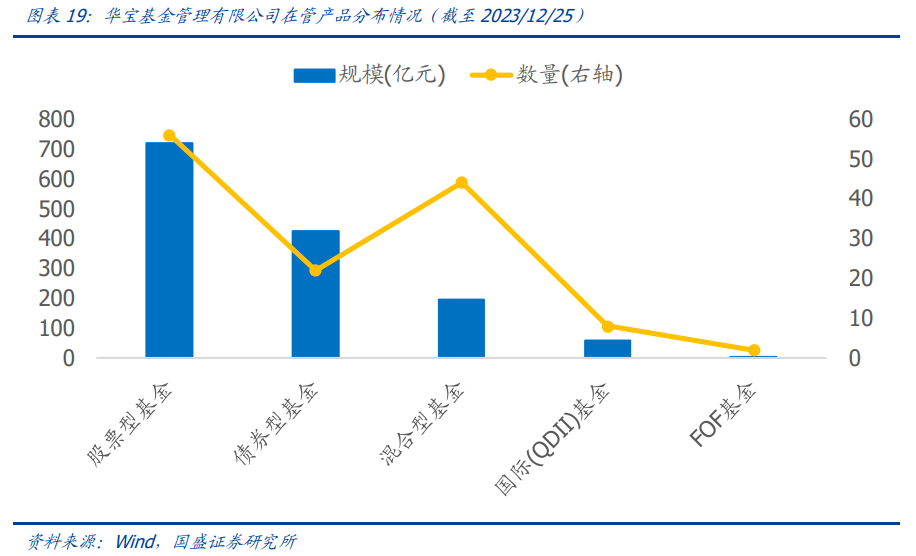

华宝基金旗下ETF产品线齐全,为投资者提供了全方位的指数投资工具。截至2023年11月21日,华宝基金管理有限公司共管理ETF基金24只,ETF规模合计已达约678亿元,产品涵盖了多个类别,基金公司旗下ETF产品线齐全,为投资者提供了全方位的指数投资工具。

本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

张国安 S0680122060011 [email protected]

汪宜生 S0680123070005 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法