【国联金工|基金研究】纯债基金投资周报——2023/9/25-2023/9/28

【国联金工|基金研究】纯债基金投资周报

——2023/9/25-2023/9/28

报告外发时间:2023-10-07

投资要点

Ø 本周债券市场表现

利率方面,本周一年期、十年期、三十年期国债到期收益率分别较上周下降2.00BP/上升1.75BP/上升1.82BP。十年期债券到期收益率与一年期债券到期收益率的期限利差较上周上升3.75BP;三十年债券到期收益率与十年期债券到期收益率的期限利差较上周上升0.07BP。

信用利差方面,二级资本债与国债一年期/五年期信用利差分别上升7.91BP/下降1.40BP;企业债与国债一年期/五年期信用利差分别下降0.98BP/下降0.73BP;中短期票据与国债一年期/五年期信用利差分别上升1.24BP/上升2.05BP。

Ø 本周资金面表现

本周央行公开市场操作净投放11570亿元,其中开展逆回购19280亿元,到期7710亿元。10月7日至10月13日逆回购合计到期24470亿元。短期资金利率方面,DR001与DR007较上周收盘分别上升30.43BP/上升22.07BP;R007-DR007为33.24BP,较上周收盘上升22.66BP,整体资金面紧张。

Ø 建议关注基金

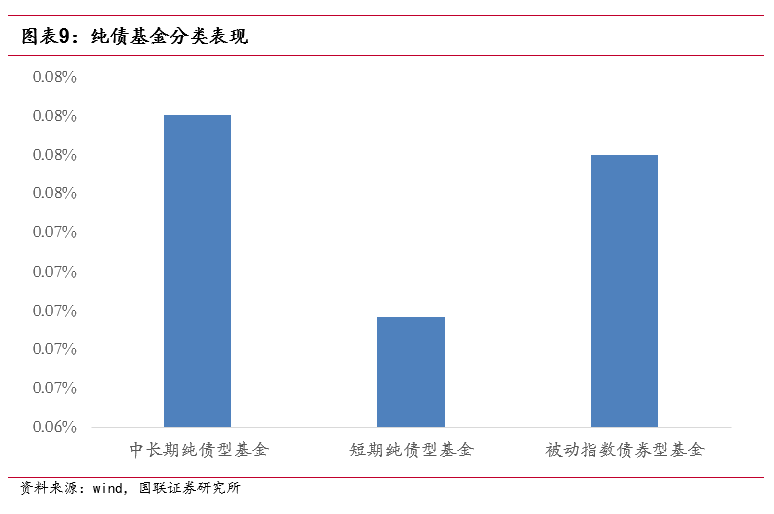

本周债券基金上涨。中长期纯债与指数型债券基金净值均上涨0.08%,短期纯债型基金收益为0.07%。

1—8月份,规上工业企业利润加速恢复,降幅较1—7月份收窄3.8个百分点。9月制造业PMI为,较上月上升0.5个百分点,4月份以来首次回升至扩张区间。产需均有所改善,同时原材料价格指数由于大宗商品的涨价和采购量的上升连续回升。但值得注意的是,新出口订单指数为47.8%,虽较上月上升1.1个百分点,外需仍较为疲软。建筑业商务活动指数为56.2%,较上月上升2.4个百分点,整体生产施工加快,但地产高频数据表明需求仍较弱,且库存处较高水平。

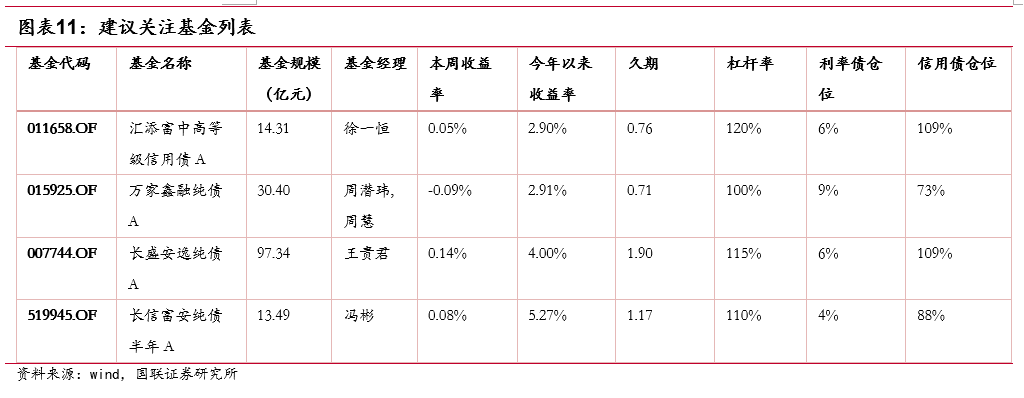

货币政策方面,人民银行货币政策委员会2023年第三季度例会指出,要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节;在总量上,加大已出台货币政策实施力度,保持流动性合理充裕,保持信贷合理增长、节奏平稳,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。这表明后续货币政策仍将偏宽松。内蒙古自治区率先启动特殊再融资债,我们预计债务压力较大地区的化债方案将陆续落地。目前对于债市而言,股市风险偏好的上升、稳增长政策的密集落地、经济数据的边际回暖以及跨季资金面收敛均对其产生一定程度的压制。我们认为短期在货币政策宽松的背景下利率会呈现震荡态势,近期经济数据的企稳和稳增长政策的加速落地可能加大债市的波动,但整体调整空间有限。可以考虑债市短期回调后适当拉长久期,同时节后短端利率有望回落。建议关注中短久期,高等级信用债打底,流动性较好且利率债波段交易能力较强的产品,同时,也可逐步关注跨季后二永债配置比例较高的中短久期基金表现:汇添富中高等级信用债A、万家鑫融纯债A、长盛安逸纯债A、长信富安纯债半年A。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。此外基金风格变化风险、信用风险、利率风险也需投资者考虑。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 本周债券市场表现

利率方面,本周一年期、十年期、三十年期国债到期收益率分别报收2.17%/2.68%/3.00%,较上周分别下降2.00BP/上升1.75BP/上升1.82BP。十年期债券到期收益率与一年期债券到期收益率的期限利差为50.74BP,较上周上升3.75BP;三十年债券到期收益率与十年期债券到期收益率的期限利差为32.71BP,较上周上升0.07BP。

信用利差方面,二级资本债与国债一年期/五年期信用利差分别上升7.91BP/下降1.40BP;企业债与国债一年期/五年期信用利差分别下降0.98BP/下降0.73BP;中短期票据与国债一年期/五年期信用利差分别上升1.24BP/上升2.05BP。

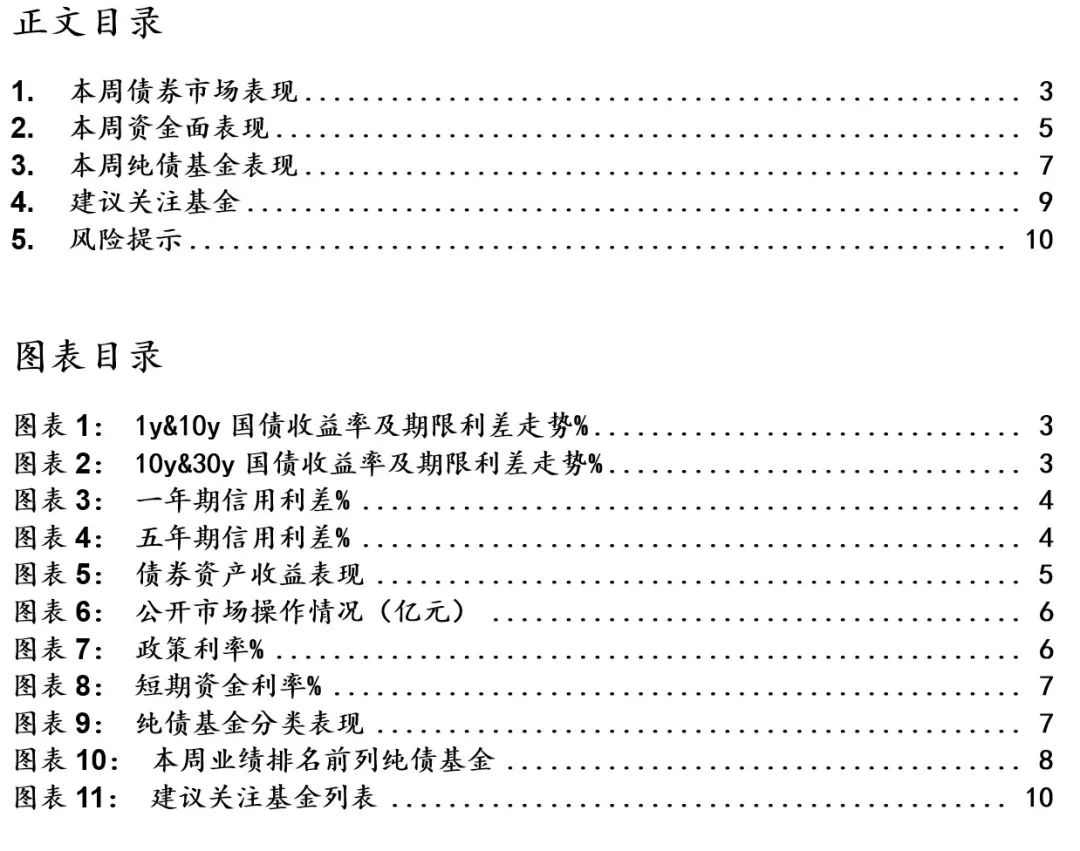

整体来看,本周债券资产小幅上涨。中债新综合财富指数收益率本周录得-0.01%,中债国债及政策性银行债财富指数与中债信用债总财富指数收益率分别录得0.01%/0.07%。

、搭建网络销售平台

2. 本周资金面表现

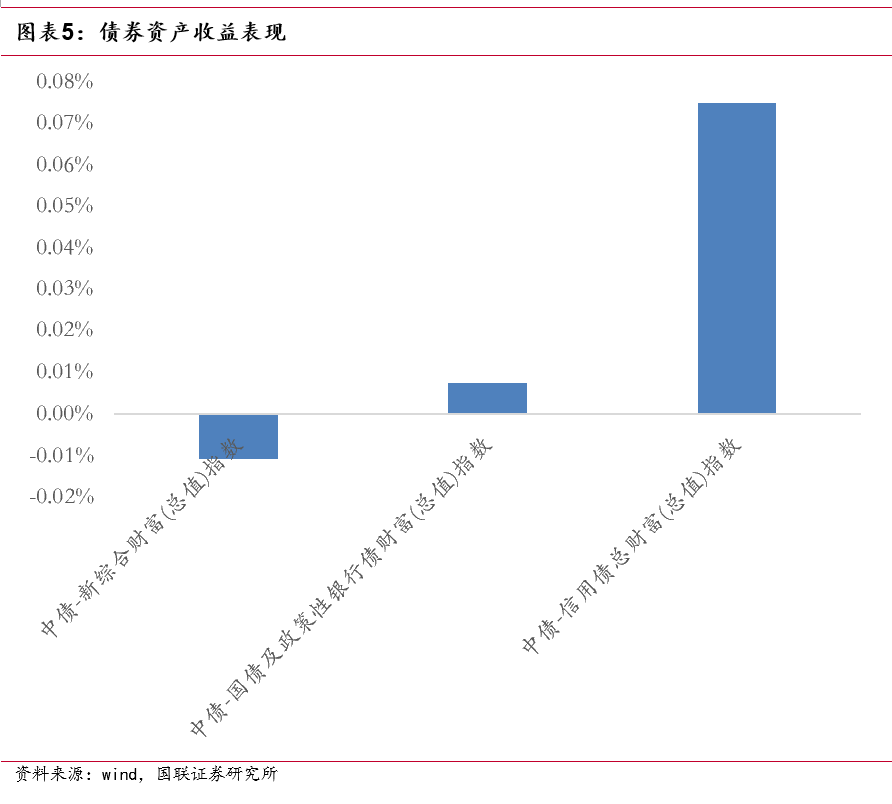

本周央行公开市场操作净投放11570亿元,其中开展逆回购19280亿元,到期7710亿元。10月7日至10月13日逆回购合计到期24470亿元。

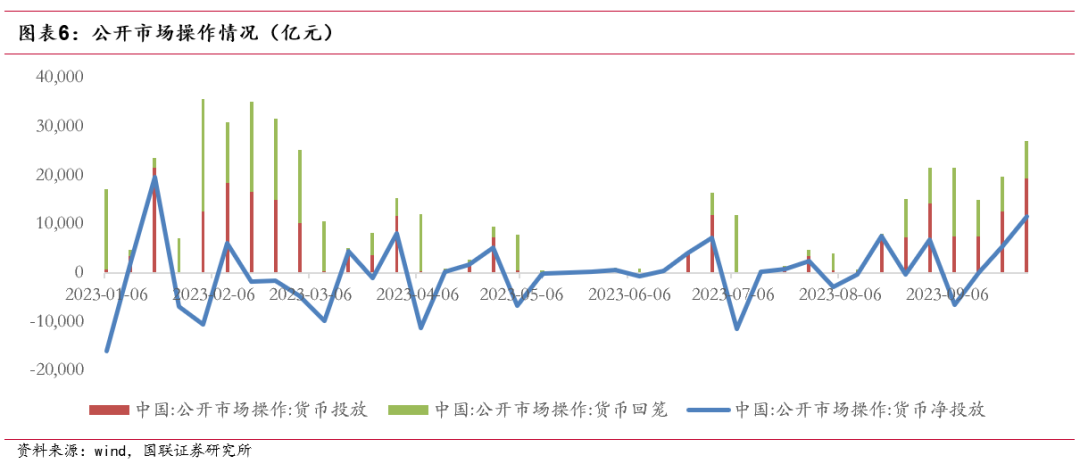

政策利率本周无变化。

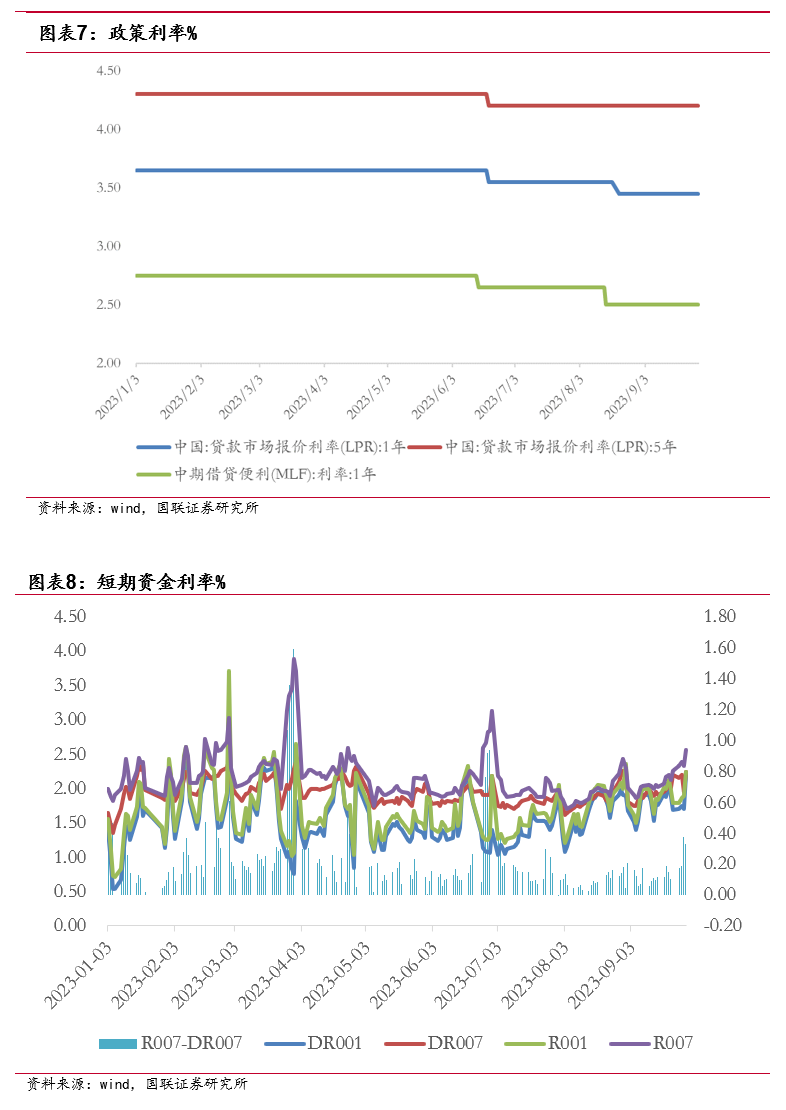

短期资金利率方面,DR001与DR007分别报收2.19%/2.24%,较上周收盘分别上升30.43BP/上升22.07BP;R001与R007分别报收2.24%/2.57%,较上周收盘分别上升26.82BP/上升44.73BP;R007-DR007为33.24BP,较上周收盘上升22.66BP,整体资金面紧张。

1、搭建网络销售平台

3.本周纯债基金表现

本周债券基金上涨。中长期纯债与指数型债券基金净值均上涨0.08%,短期纯债型基金收益为0.07%。

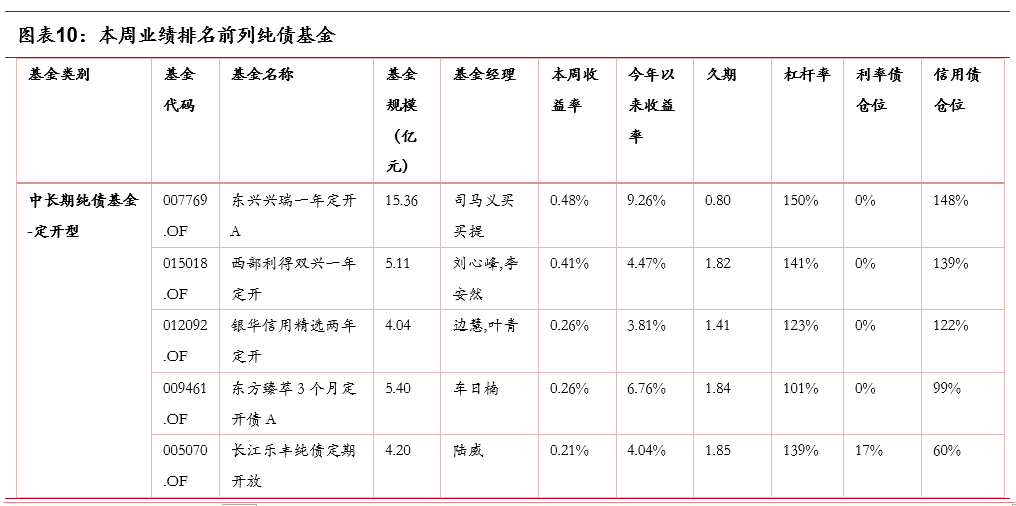

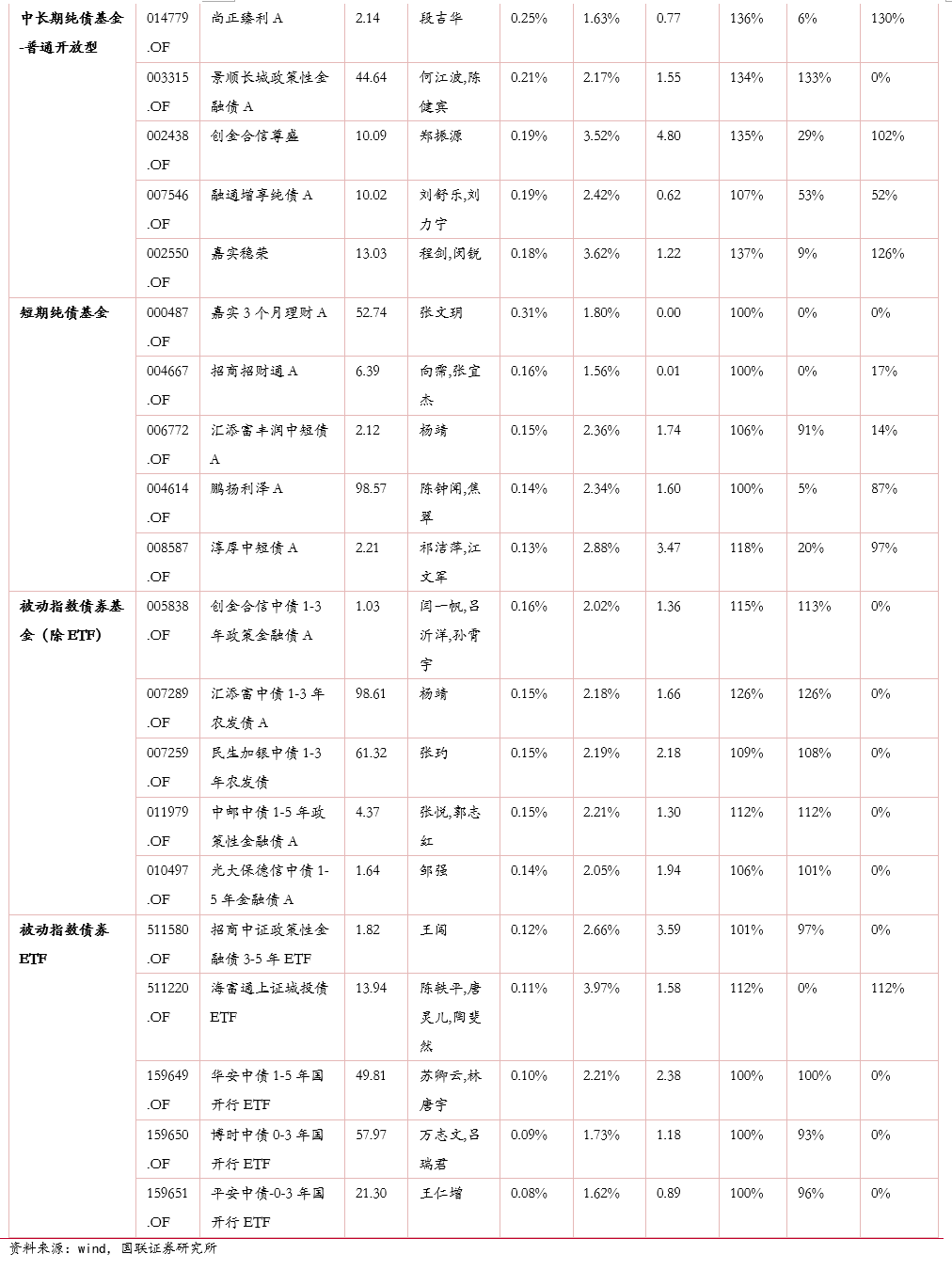

我们对成立时间满一年,并且规模大于1亿的纯债基金进行筛选。本周业绩排名靠前的基金情况如下表所示,表格中久期、杠杆率、利率债与信用债仓位数据均来自最新一期季报。

1、搭建网络销售平台

4.建议关注基金

1—8月份,规上工业企业利润加速恢复,同比下降11.7%,降幅较1—7月份收窄3.8个百分点,超出市场预期。8月份规上工业企业利润同比增长17.2%,自去年下半年以来首次实现正增长。9月制造业、非制造业和综合PMI分别为50.2%、51.7%和52.0%,较上月上升0.5、0.7和0.7个百分点,4月份以来首次回升至扩张区间。产需均有所改善,其中生产指数较新订单指数修复更快,分别比上月上升0.8和0.3个百分点;同时原材料价格指数由于大宗商品的涨价和采购量的上升连续回升。但值得注意的是,新出口订单指数为47.8%,虽较上月上升1.1个百分点,外需仍较为疲软。建筑业商务活动指数为56.2%,较上月上升2.4个百分点,整体生产施工加快,但地产高频数据表明需求仍较弱,且库存处较高水平。

货币政策方面,人民银行货币政策委员会2023年第三季度例会指出,要持续用力、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好逆周期和跨周期调节,更好发挥货币政策工具的总量和结构双重功能;在总量上,加大已出台货币政策实施力度,保持流动性合理充裕,保持信贷合理增长、节奏平稳,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。这表明后续货币政策仍将偏宽松。内蒙古自治区率先启动特殊再融资债,政府于9月26日披露拟于10月9日发行2023年内蒙古自治区政府再融资一般债券(九期至十一期),三期发行规模累计达663.2亿元,将全部偿还2018年之前认定的政府负有偿还责任的拖欠企业账款,我们预计债务压力较大地区的化债方案将陆续落地。目前对于债市而言,股市风险偏好的上升、稳增长政策的密集落地、经济数据的边际回暖以及跨季资金面收敛均对其产生一定程度的压制。我们认为短期在货币政策宽松的背景下利率会呈现震荡态势,近期经济数据的企稳和稳增长政策的加速落地可能加大债市的波动,但整体调整空间有限,可以考虑债市短期回调后适当拉长久期,同时节后短端利率有望回落。建议关注中短久期,高等级信用债打底,流动性较好且利率债波段交易能力较强的产品,同时,也可逐步关注跨季后二永债配置比例较高的中短久期基金表现:汇添富中高等级信用债A、万家鑫融纯债A、长盛安逸纯债A、长信富安纯债半年A。

1、搭建网络销售平台

5. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告是基于基金净 值数据、定期报告数据为基础的有限研究,不构成投资建议。另外基金未来风格变化 等情况也可能发生。信用风险:债券类基金持有的信用债券如果发生违约的情况,可能会对基金收益产生负面影响。利率风险:未来货币政策变化、市场利率变化带来的利率风险,可能对基金收益产生不利影响。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来