【广发金融工程】CTA季度回顾与展望(2024年1月)

摘要

Abstract

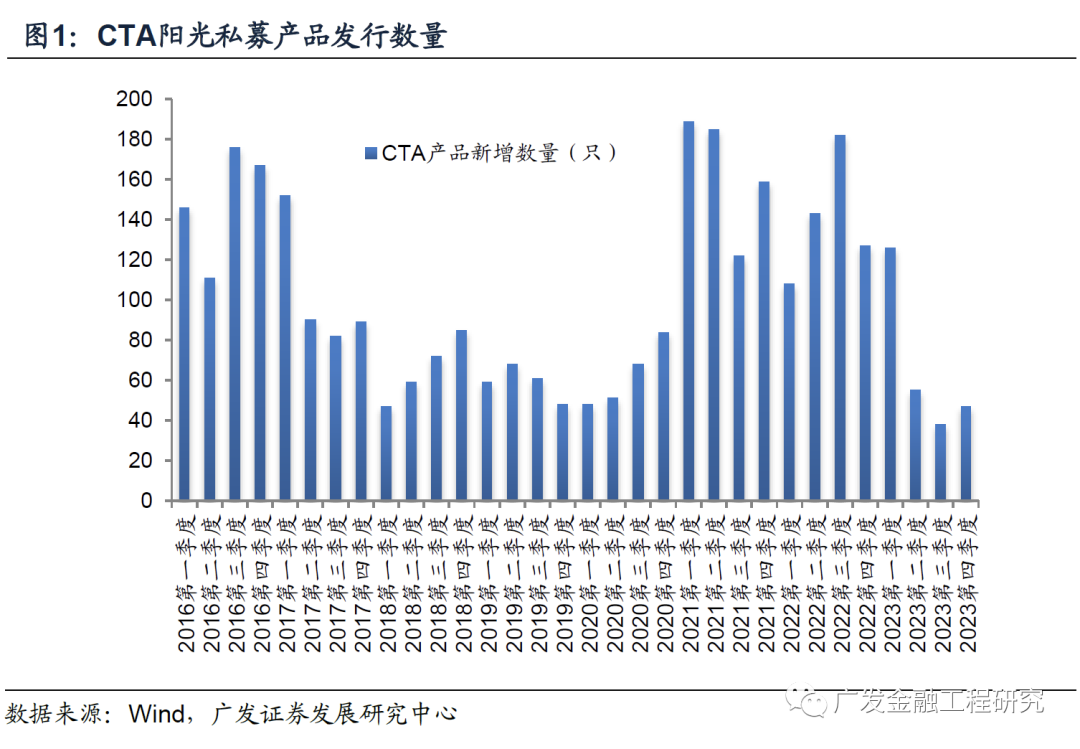

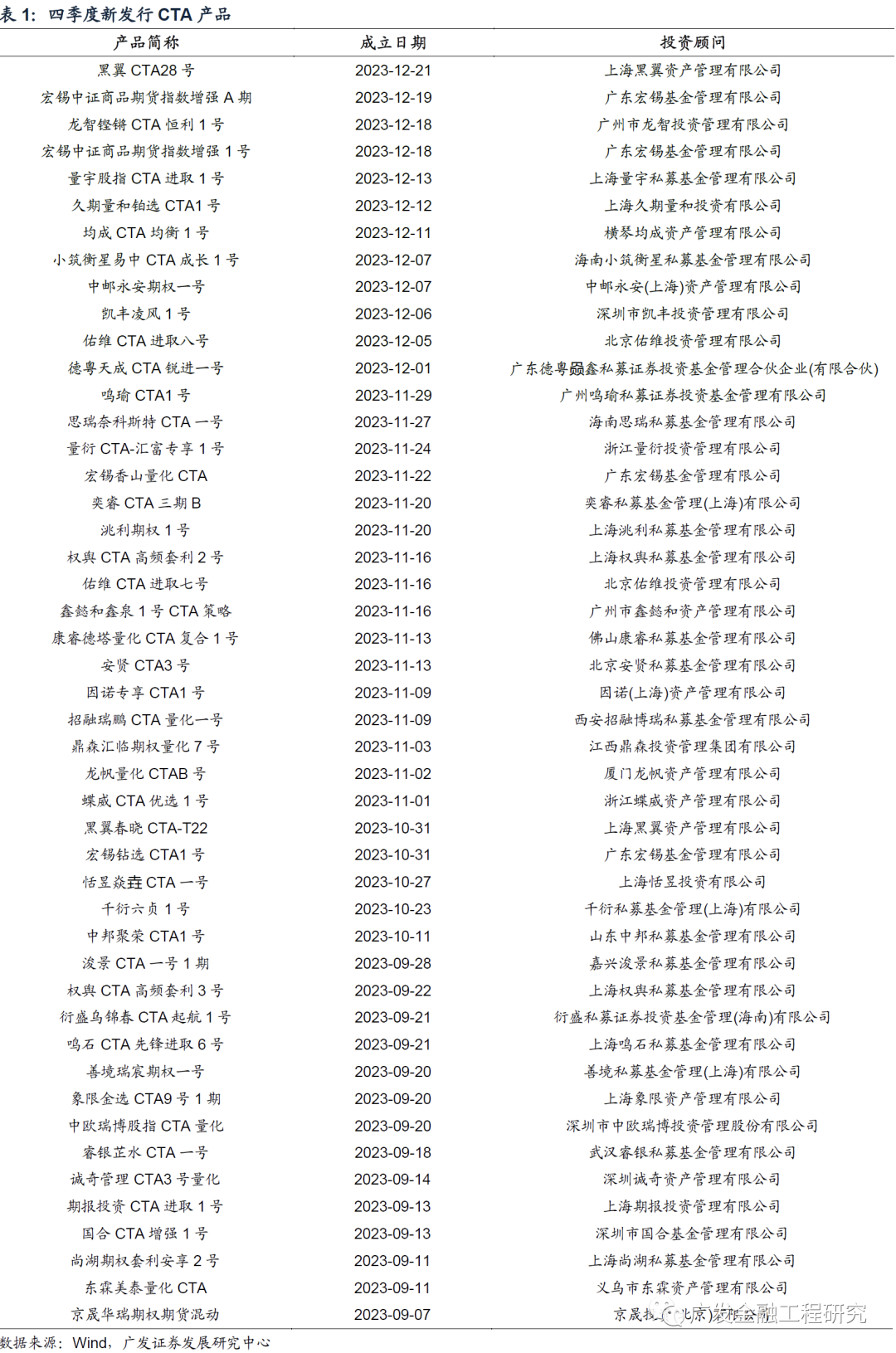

1.国内CTA产品四季度发行数量保持低位:

根据Wind统计数据,2023年四季度新发行CTA产品47只。

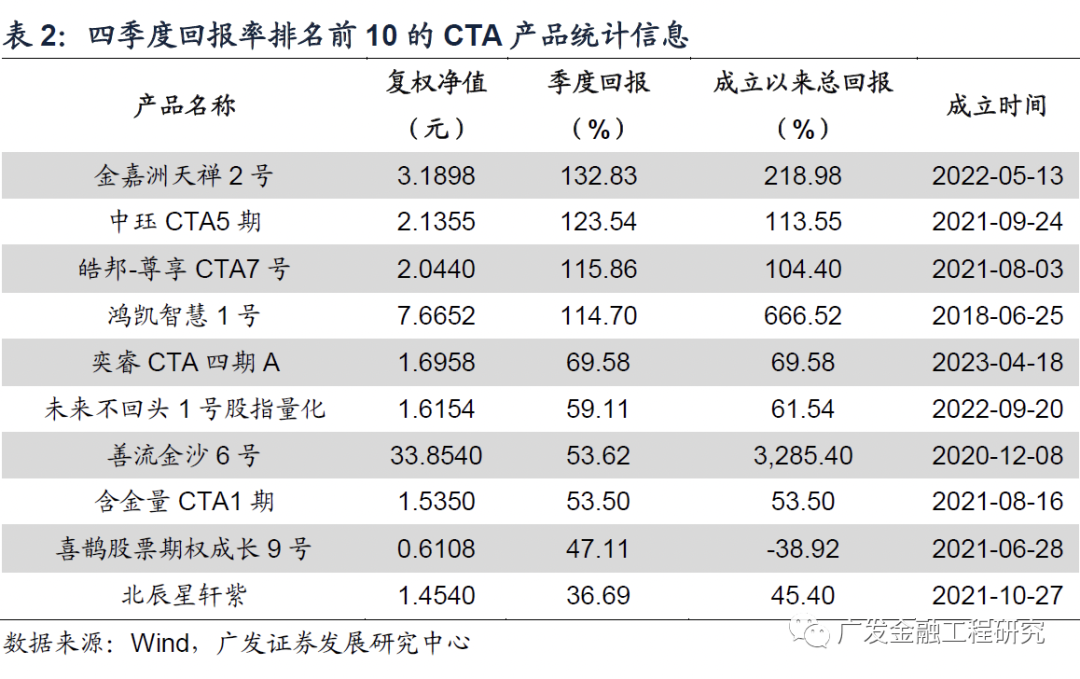

四季度公布信息的CTA产品中(剔除6个月没有净值的产品),年化收益率中位数为-3.55%,Sharpe Ratio中位数为-0.49,近一年最大回撤率中位数为9.19%,四季度CTA产品总体盈利比例51.5%。

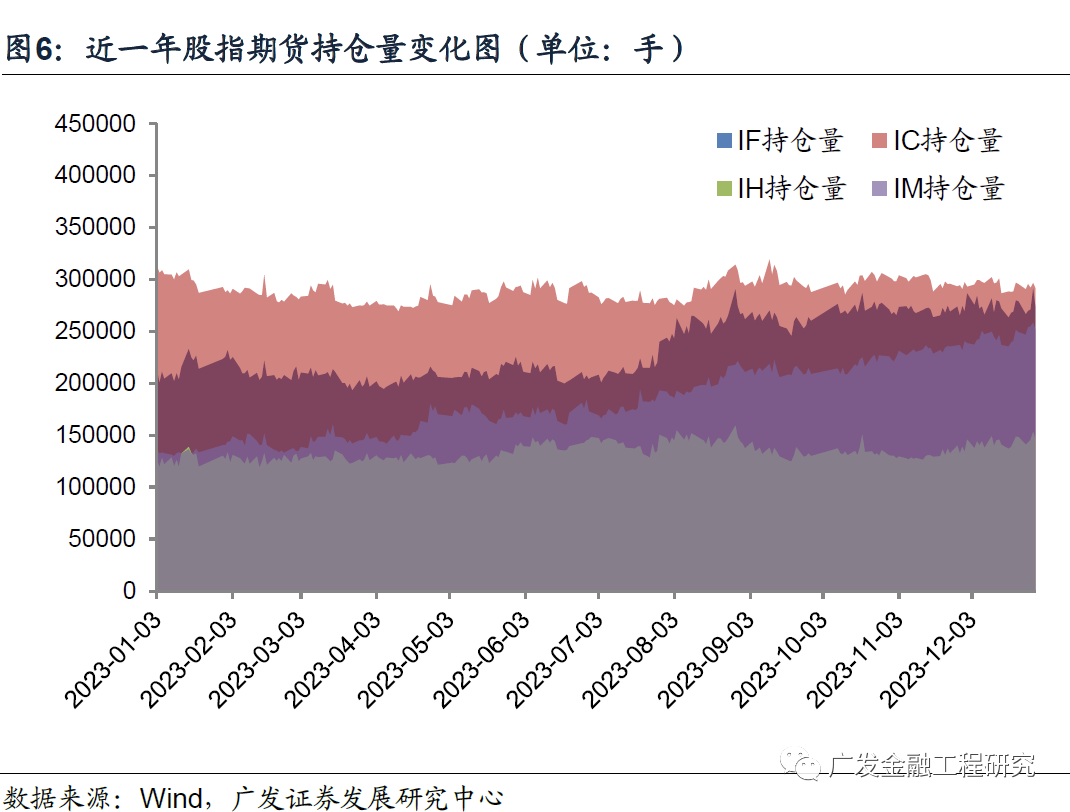

2.股指持续低波动:

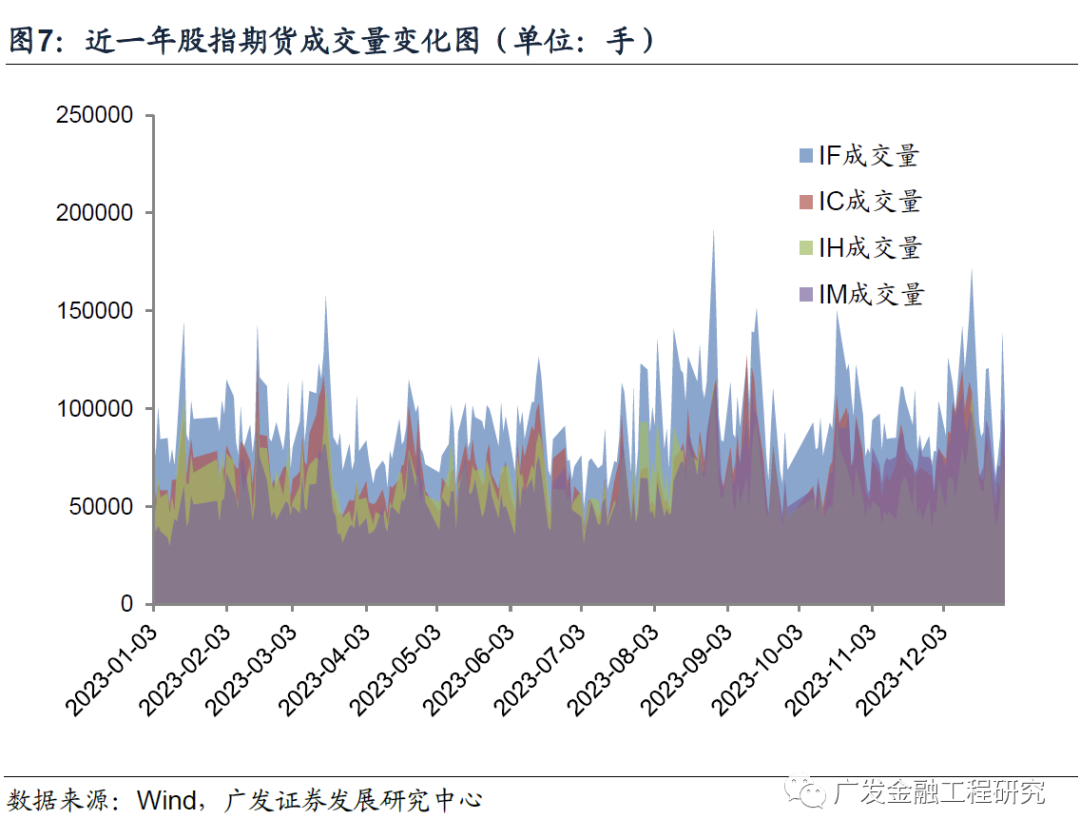

IF、IC、IH、IM合约四季度日均成交量分别为10.1万、7.6万、5.9万、7.7万手,日均持仓量分别27.2万、29.7万、13.6万、23.3万手。

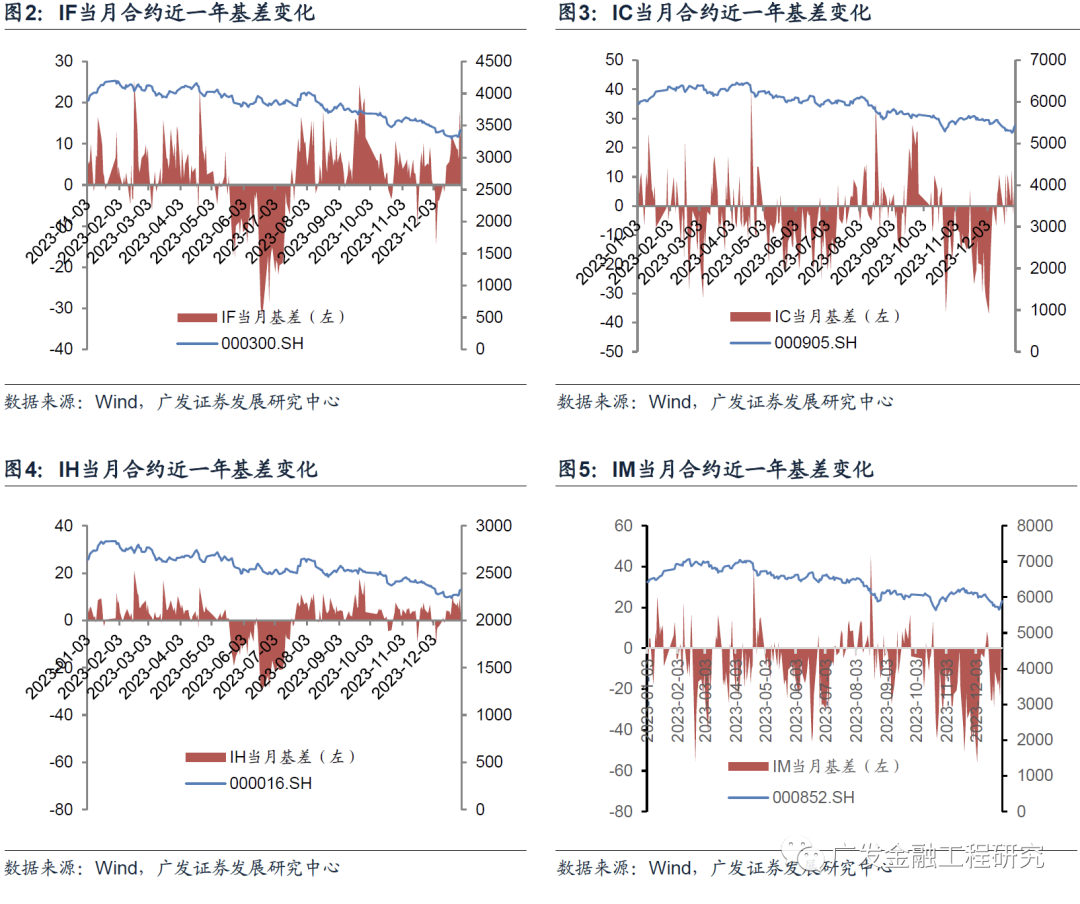

股指期货基差方面,剔除分红影响后,IH、IF各合约均出现升水,IC大部分合约轻度贴水,IM保持较深贴水。

四季度市场情绪整体悲观,A股处于估值底部,交投低迷,市场震荡下行,量价齐跌。不过在相对宽松的流动性环境中,中证2000、中证1000等中小市值指数表现强于上证50、沪深300等大盘蓝筹指数。市场底部区域一般来说波动率都处于低位,股指低波特征有可能仍将持续,预计一季度股指CTA整体较难获得有效盈利。

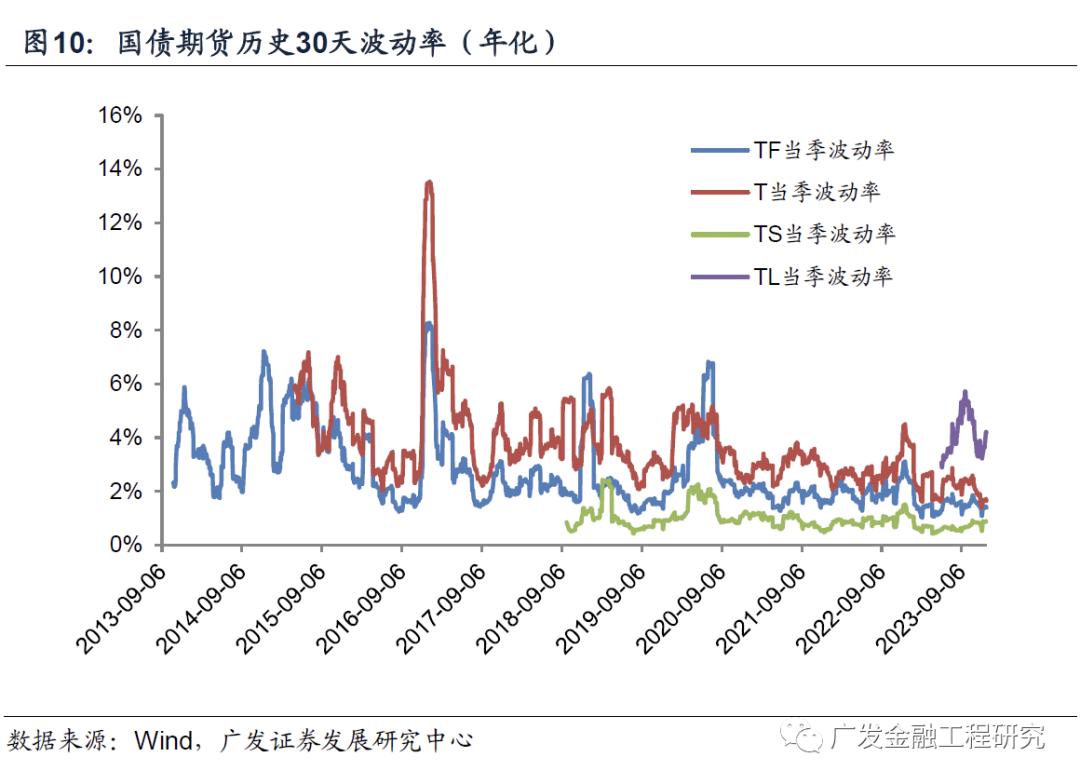

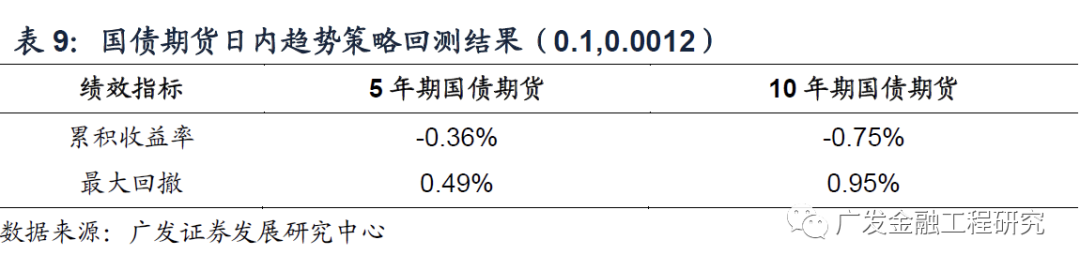

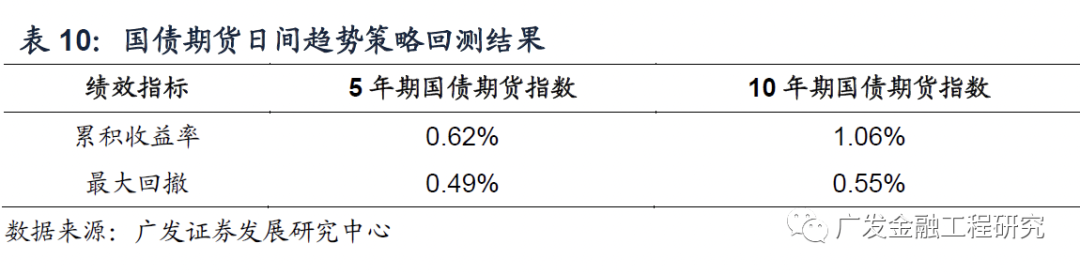

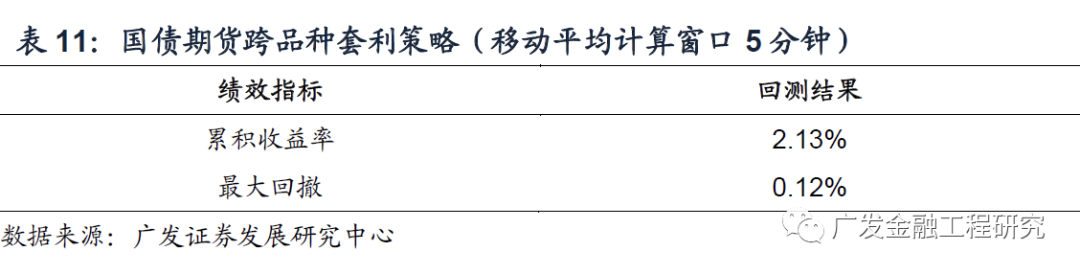

3.国债期货多头具备宏观配置价值:

长债国债期货四季度趋势性大幅上涨;短债期货先抑后扬,季度末翻红上涨。

四季度利率下行幅度较大,国债期货整体上涨,长短期利差走扩。宏观来看,国内经济增速预期较弱,通胀整体处于低位,利率仍具备下行空间,中长期多头配置策略仍有盈利空间。短周期策略在波动率约束下,目前可实施性仍有待观察,重点可以关注波动率较高的30年期国债期货。

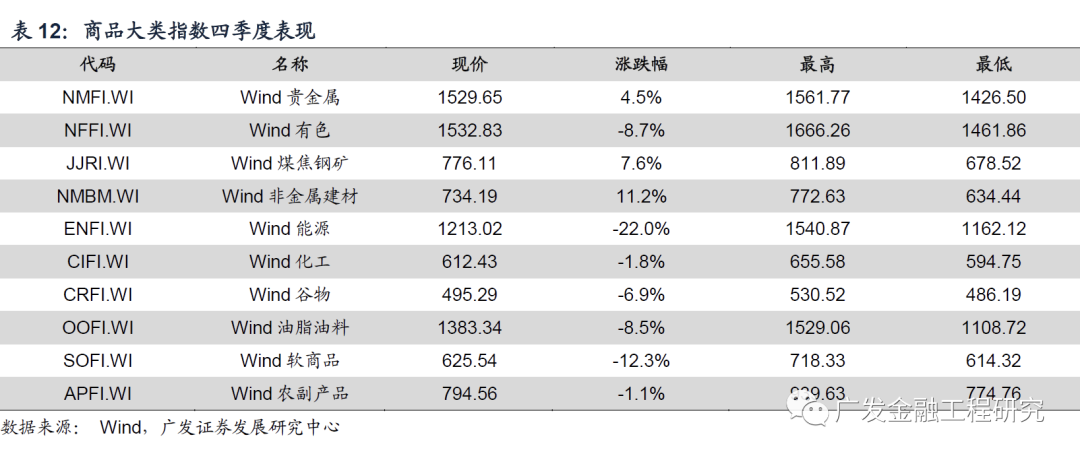

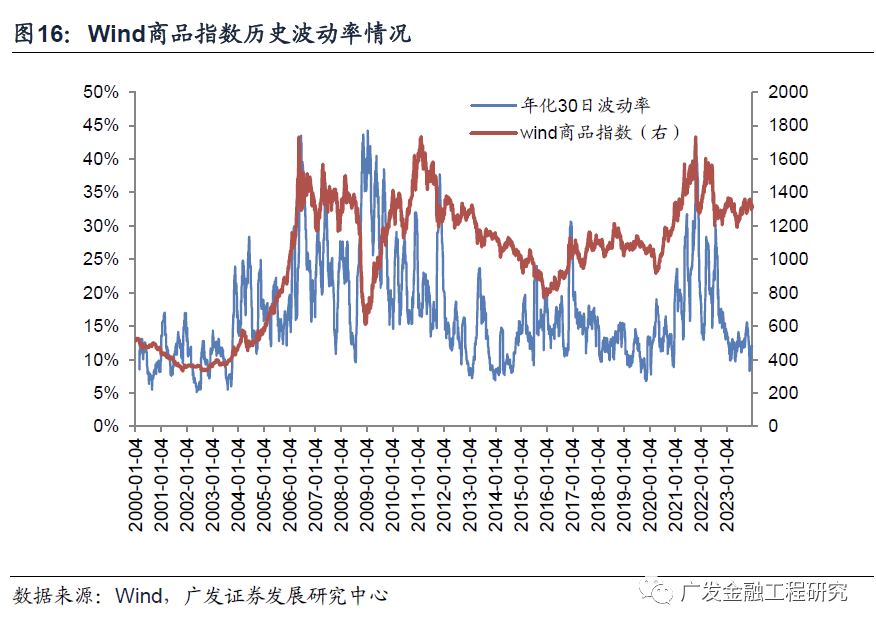

4.大宗商品整体确立下行趋势:

四季度大宗商品整体先涨后跌,走势偏震荡。其中石油相关板块整体跌幅较大、建材、黑色、有色等板块则相对走强。

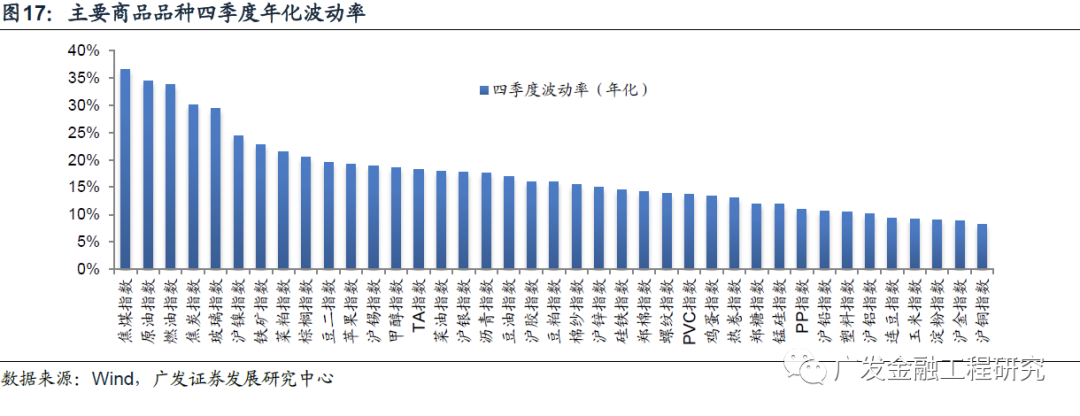

四季度波动率最高的三个品种分别为焦煤、原油、燃油;波动率最低的三个品种分别为沪铜、黄金、淀粉。

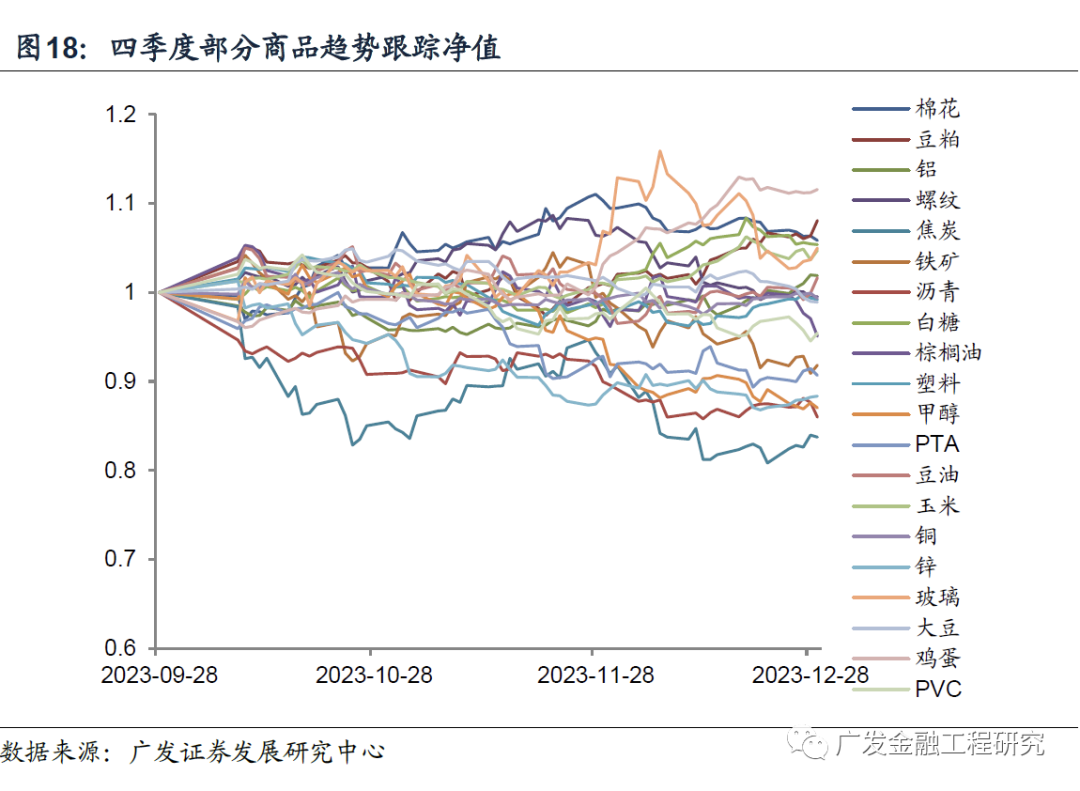

四季度全球通胀仍处于下行通道,海外定价品种中,原油整体领跌大宗商品市场。从技术面上看大宗商品中长周期下行趋势已经形成,趋势跟踪策略可能会在接下来商品价格持续下行过程中获得盈利。另外纵观中美通胀周期错位的情况,目前海外定价与国内定价大宗商品之间存在相对价值,中长期跨品种对冲策略也为绝对收益提供了思路。

详细内容参考近期研报《CTA季度回顾与展望(2024年1月)》

风险提示

CTA产品的风险主要由投资管理人通过资金管理进行把握,因此不同类型的产品可能面临不同等级的波动风险。CTA产品相关策略的实施也面临同样的问题,从长期来看,风险控制是决定CTA产品相关策略能否成功的主要因素之一。另外,本篇报告量化策略部分通过历史数据进行建模,但由于市场具有不确定性,模型仅在统计意义下有望获得投资业绩。

法律声明:本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究