【当下或类似于2022年10月中上旬】安信金工定量复盘20230826

主要结论:当下或类似于2022年10月中上旬

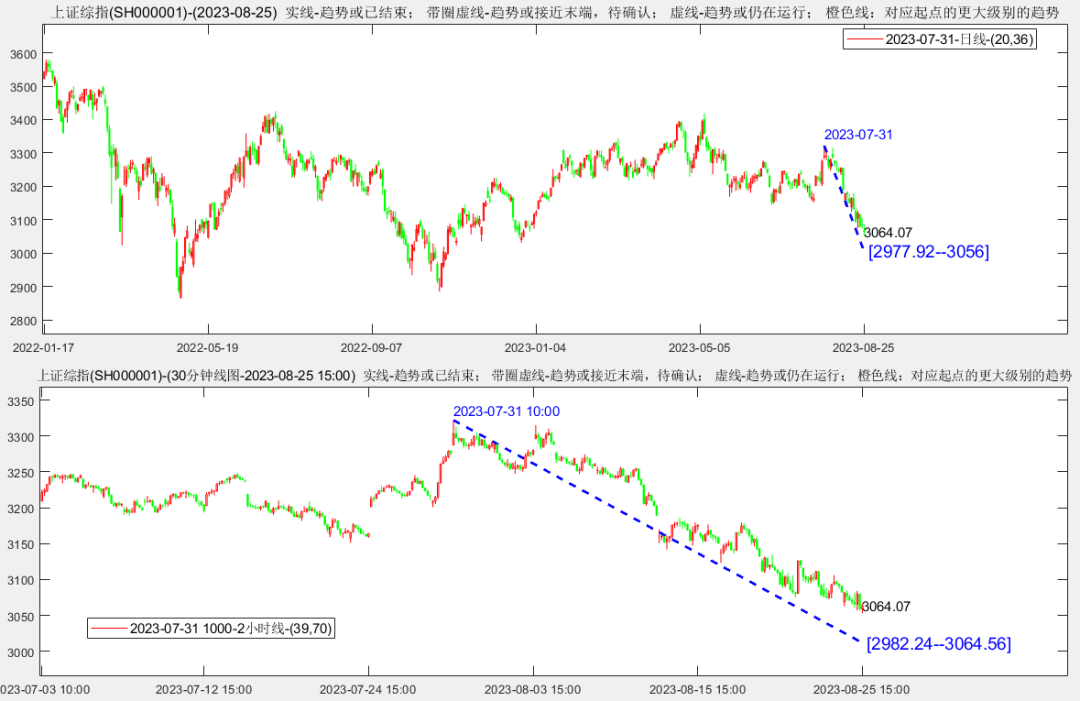

上周已经提到从温度计指标角度看,当下或类似于2022年10月上旬。实际上,一周过去之后,当下说已来到了类似于2022年10月中上旬的类似情景之中。理由如下:这两次都出现了北向资金的大幅流出;都是一轮大幅反弹之后的较大级别的调整,而且在大幅下跌之前都构建了震荡平台;在平台破位之后虽然都出现了反复的底背离,但市场仍然继续下跌。之所以具体把当下类比于2022年10月中上旬,主要是与去年10月底相比,当下的低频温度计比当时要略高一些。

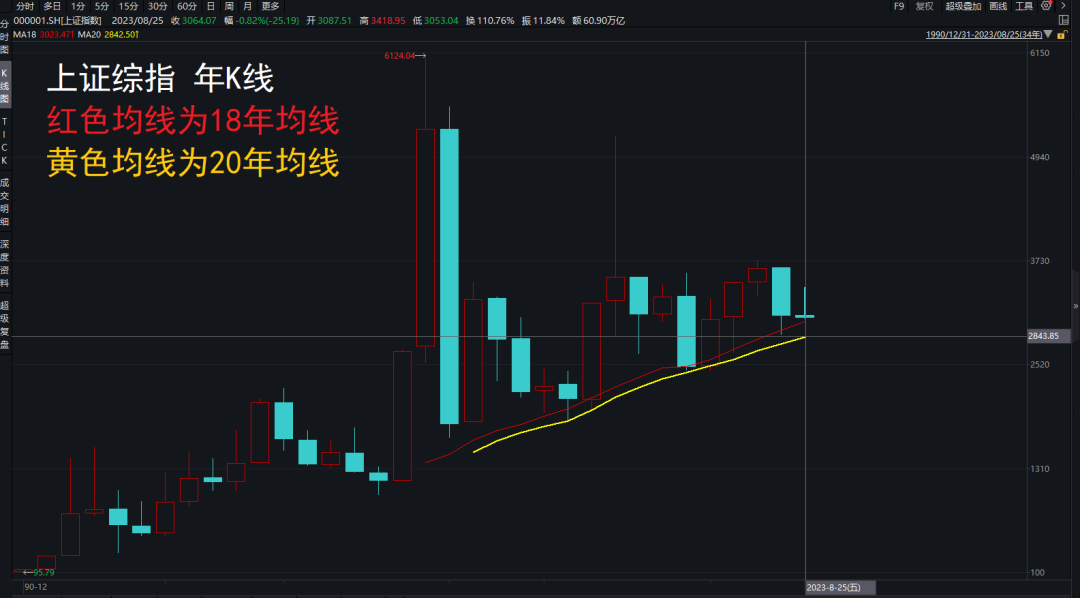

以上类比主要是从局部指标状态展开的,如果要更宏观的探讨当前的走势状态,或可使用基于经济周期演化而来的大级别均线,比如与建筑业周期(库兹涅茨周期)相关的18年或20年均线。上证过去30多年中的各次较大级别熊市低点,几乎都在20年均线附近得到了支撑,也有部分年线低点在18年均线附近得到了支撑。如果这个现象仍然值得参考的话,那么当前大盘的18年均线在3023,也就是3000点附近,而20年均线在2842,也就是2850附近。

考虑到近期已经连续5次出现了宽基指数的小级别底背驰共振,而去年10月中上旬的6次底背驰共振之后出现了像样的反弹,或许当下到了短期不宜过于悲观的状态。至于中期或者说再往后市场会如何演化,仍有一些不确定性,但如果过去30年的年均线规律仍然有效,那么当下就应该是大底出现之前的最后阶段。

板块结构上,上期提到了两个方向,一个是政策预期博弈方向(比如券商),一个是因超跌而具有一定性价比的方向(比如TMT)。当下来看,在市场仍然低迷的背景下,政策预期博弈的重要性比超跌性价比的重要性或更高一些。近期我们的四轮驱动模型建议关注的是农林牧渔、券商、通信和传媒,但考虑到近期市场风险偏好较低,波动较大,只能多考虑一下政策博弈,逢低关注了。

风险提示:根据历史信息及数据构建的模型在市场变化时可能失效。

摘要:

主要结论:

当下或类似于2022年10月中上旬

主要结论来源

3. 风险提示

本期是《安信金工大市与行业研判》系列周报的第274期。上期观点认为市场短期或有超跌嫌疑,但整体仍未摆脱探底风险,事后来看市场还是比预期的要弱。

主要结论:当下或类似于2022年10月中上旬

上周已经提到从温度计指标角度看,当下或类似于2022年10月上旬。实际上,一周过去之后,当下说已来到了类似于2022年10月中上旬的类似情景之中。理由如下:这两次都出现了北向资金的大幅流出;都是一轮大幅反弹之后的较大级别的调整,而且在大幅下跌之前都构建了震荡平台;在平台破位之后虽然都出现了反复的底背离,但市场仍然继续下跌。之所以具体把当下类比于2022年10月中上旬,主要是与去年10月底相比,当下的低频温度计比当时要略高一些。

以上类比主要是从局部指标状态展开的,如果要更宏观的探讨当前的走势状态,或可使用基于经济周期演化而来的大级别均线,比如与建筑业周期(库兹涅茨周期)相关的18年或20年均线。上证过去30多年中的各次较大级别熊市低点,几乎都在20年均线附近得到了支撑,也有部分年线低点在18年均线附近得到了支撑。如果这个现象仍然值得参考的话,那么当前大盘的18年均线在3023,也就是3000点附近,而20年均线在2842,也就是2850附近。

考虑到近期已经连续5次出现了宽基指数的小级别底背驰共振,而去年10月中上旬的6次底背驰共振之后出现了像样的反弹,或许当下到了短期不宜过于悲观的状态。至于中期或者说再往后市场会如何演化,仍有一些不确定性,但如果过去30年的年均线规律仍然有效,那么当下就应该是大底出现之前的最后阶段。

板块结构上,上期提到了两个方向,一个是政策预期博弈方向(比如券商),一个是因超跌而具有一定性价比的方向(比如TMT)。当下来看,在市场仍然低迷的背景下,政策预期博弈的重要性比超跌性价比的重要性或更高一些。近期我们的四轮驱动模型建议关注的是农林牧渔、券商、通信和传媒,但考虑到近期市场风险偏好较低,波动较大,只能多考虑一下政策博弈,逢低关注了。

2. 主要结论来源

图1:上证综指-周期分析结果-2023.8.26

资料来源:wind,安信证券研究中心

图2:上证综指-温度计指标-2023.8.26

资料来源:wind,安信证券研究中心

图3:上证综指-情景对比分析-2023.8.26

资料来源:wind,安信证券研究中心

图4:上证综指-年度均线规律分析-2023.8.26

资料来源:wind,安信证券研究中心

图5:沪深300-周期分析结果-2023.8.26

资料来源:wind,安信证券研究中心

图6:沪深300-温度计指标-2023.8.26

资料来源:wind,安信证券研究中心

图7:创业板指-周期分析结果-2023.8.26

资料来源:wind,安信证券研究中心

图8:创业板指-温度计指标-2023.8.26

资料来源:wind,安信证券研究中心

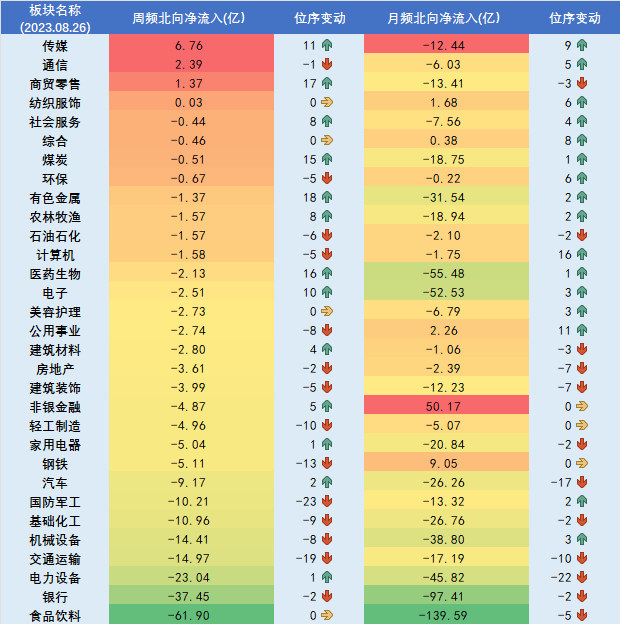

图9:行业北向资金跟踪-2023.8.26

资料来源:wind,安信证券研究中心

图10:行业赚钱效应因子跟踪-2023.8.26

资料来源:wind,安信证券研究中心

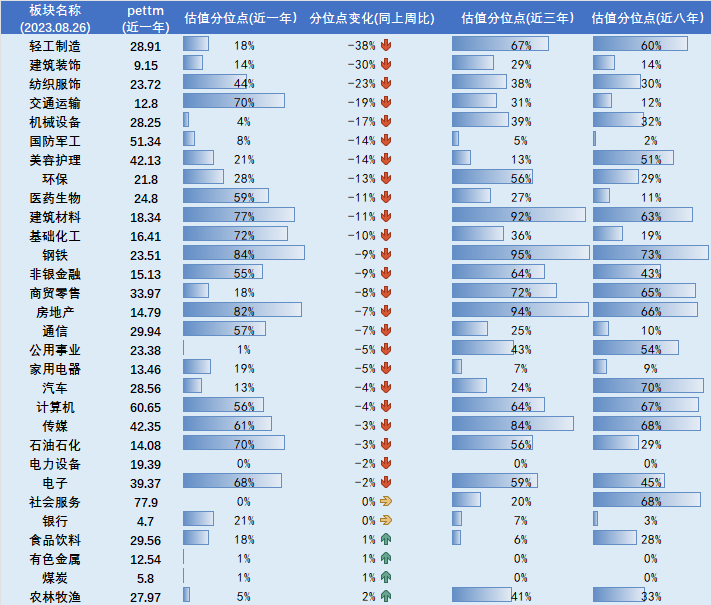

图11:行业估值结果跟踪-2023.8.26

资料来源:wind,安信证券研究中心

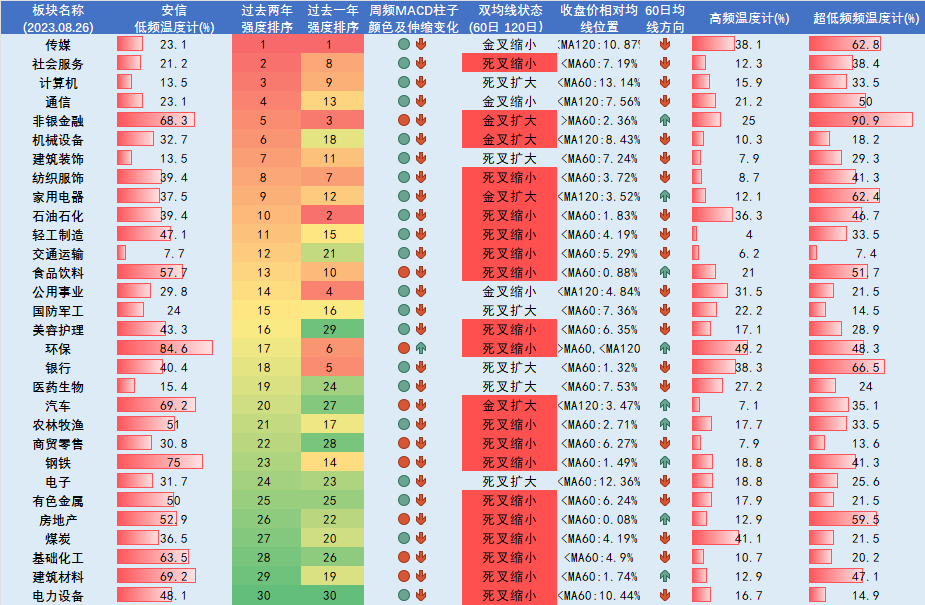

图12:行业温度计跟踪-2023.8.26

资料来源:wind,安信证券研究中心

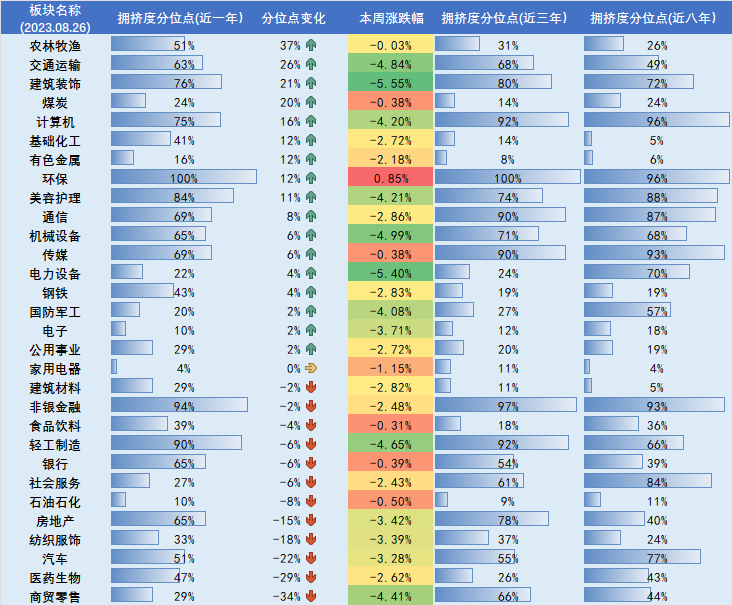

图13:行业拥挤度跟踪-2023.8.26

资料来源:wind,安信证券研究中心

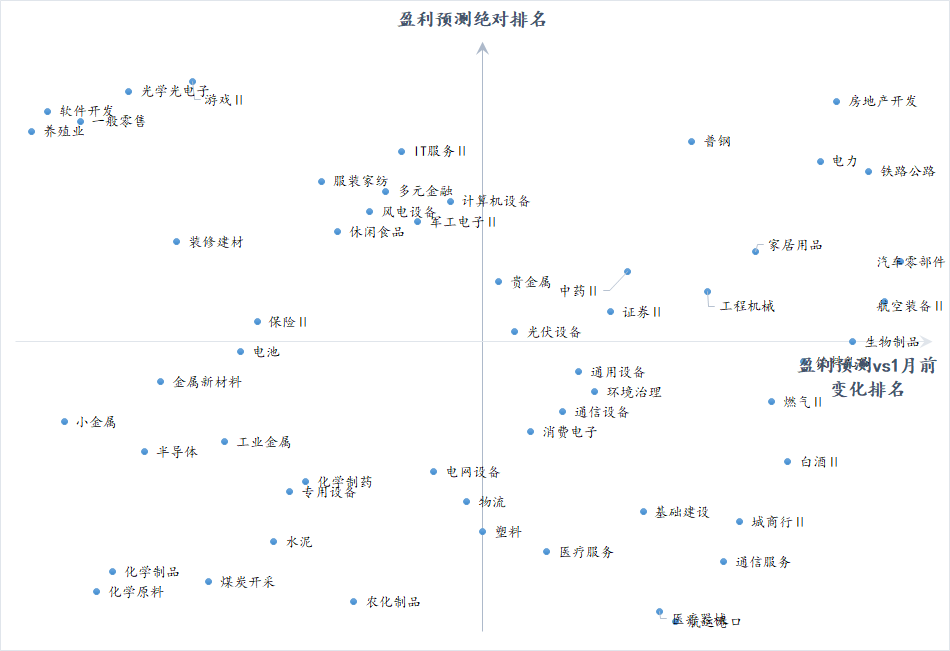

图14:行业一致预期跟踪-2023.8.26

资料来源:wind,安信证券研究中心

图15:行业四轮驱动模型-2023.8.26

资料来源:wind,安信证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化