【浙商丨基金研究】华宝基金刘自强:擅长行业轮动策略的公募投资老将——基金经理深度研究

本文源自2023年6月15日浙商证券《华宝基金刘自强:擅长行业轮动策略的公募投资老将——基金经理深度研究》。

作者:分析师 方童根

执业证书号:S1230523030002

研究助理:卢家伟

-核心观点-

刘自强先生是复旦大学经济学硕士,具有超过20年的证券从业经验,超过15年的基金投资管理经验,现担任华宝基金均衡风格投资总监和基金经理。刘自强先生目前管理3只基金,合计管理规模48.59亿元。刘自强先生投资框架以市场大周期与风格轮动为基础,辅以自下而上的个股选择、财务与估值的风控约束。

代表基金长期业绩表现优秀,2021年以来超额收益显著,回撤控制较好:刘自强任职华宝动力组合A基金经理超过15年,任职以来累计收益率为248.72%,同期业绩基准和沪深300指数收益率分别为29.33%和2.14%,超额收益明显,值得注意的是在2022年市场大幅下跌的行情中基金取得6.44%的收益率。华宝动力组合A近五年最大回撤为-25.97%,优于业绩基准、沪深300和偏股混合型基金指数。基金相对沪深300指数的季度胜率为75%,月度胜率为56%。

过往持仓板块和行业轮动效应明显,近一年行业配置集中度显著降低:近五年,华宝动力组合A的配置方向涵盖金融地产、制造、科技、周期、消费和医药板块,过往配置电子、银行、房地产、医药生物、传媒、有色金属、非银金融等行业的平均比例较高,板块和行业配置具有明显的轮动效应。近一年,基金的行业配置集中度显著降低,第一重仓行业占比低于20%,2022年年报显示基金前三大重仓行业为医药生物、食品饮料、银行。

目前持股风格偏向大盘平衡,持股分散,换手率较高:2022年报显示基金持股风格为大盘平衡,持股加权平均市盈率(TTM)为25倍,前十大重仓股集中度为28.94%,展现出持股分散的特征。近三年为了应对权益市场快速变化,华宝动力组合A多数时间换手率高于同类平均水平,其中2022年下半年基金单边换手率为342%,远高于偏股混合型基金平均水平(203%)。

行业配置能力较强,2021年以来交易能力凸显:近五年,华宝动力组合A多数时间在行业配置上取得超额收益,展现出较强的行业配置能力,其中在2018年下半年、2019年下半年、2020年上半年、2021年和2022上半年行业配置超额收益显著。同时,基金近五年在选股上也多数时间取得超额收益,其中2021年选股超额收益显著。2021年以来,基金的交易超额收益逐渐积累,2022年基金交易超额收益显著。

震荡和下跌行情中业绩表现相对较好:近五年,华宝动力组合A在震荡和下跌行情中业绩表现较好,相对于万得全A和偏股混合型基金指数超额收益明显。尤其是2022年1至4月期间,由于美联储加息、俄乌冲突、疫情反复等内外部因素影响,A股市场回调幅度较大,期间万得全A下跌27.03%,偏股混合型基金指数下跌27.27%,而华宝动力组合A同期仅下跌4.03%,超额收益显著。

风险提示:本报告对于基金产品等的研究分析均基于历史公开信息,可能受样本的主观选取、样本数据量不足等产生一定的分析偏差;此外,基金管理人的历史业绩或某个别产品业绩与表现不代表全部及未来;产品未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险;本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何基金持仓股票的推荐。

01

华宝基金刘自强:擅长行业轮动策略的公募投资老将

1.1 投研经验丰富,在管基金任职以来收益率同类排名靠前

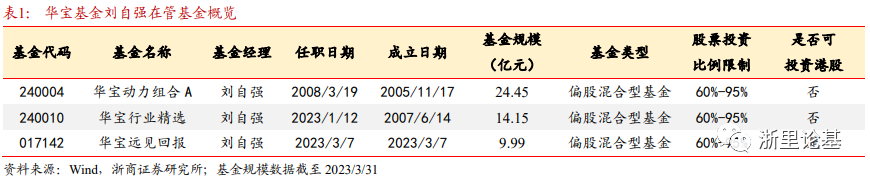

刘自强先生是复旦大学经济学硕士,具有超过20年的证券从业经验,超过15年的基金投资管理经验,现担任华宝基金均衡风格投资总监和基金经理。刘自强先生2001年7月至2003年7月在天同证券任研究员,2003年7月至2003年11月在中原证券任行业研究部副经理,2003年11月至2006年3月在上海融昌资产管理公司先后任研究员、研究总监,2006年5月加入华宝兴业基金,先后任高级分析师、研究部总经理助理、基金经理助理职务,2008年3月起任华宝动力组合混合型证券投资基金基金经理,2023年1月起任华宝行业精选混合型证券投资基金基金经理。2023年3月起任华宝远见回报混合型证券投资基金基金经理。截至2023年一季度底,刘自强共管理3只公募基金,均为偏股混合型基金,合计管理规模48.59亿元。

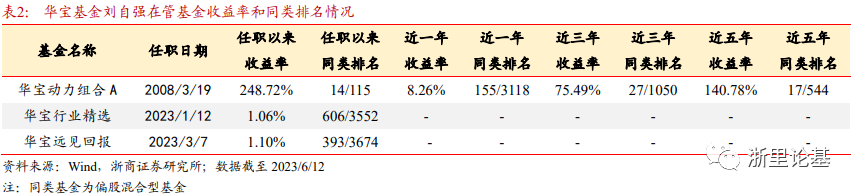

刘自强在管基金自其任职以来收益率同类排名靠前。华宝动力组合自刘自强2008年3月19日任职以来收益率为248.72%,同类排名23/218。华宝行业精选和华宝远见回报刘自强任职时间较短,均于今年开始担任基金经理,任职期间收益率分别为1.06%和1.10%,同类排名606/3552和393/3674。

1.2 投资框架:自上而下研判经济周期与市场风格的行业轮动策略

刘自强采用自上而下偏策略的研究框架,结合量化指标分析,研判经济周期与市场风格执行行业轮动策略,辅以自下而上个股选择、财务指标与估值性价比的风险约束。刘自强基本投资目标是获取相对业绩基准的超额收益,同时力争每年为持有人获取正收益。

较高权益仓位运作,适度仓位择时,相比仓位更重视组合结构

刘自强管理的基金通常保持较高权益仓位运作,会结合对市场牛熊周期的判断做适度仓位选择,但刘自强不希望将仓位选择作为获取超额收益的主要手段,其认为近几年组合管理中结构比仓位更重要。

自上而下宏观策略研判,基于市场风格变化进行行业轮动

刘自强采用自上而下的投资策略,通过研判经济周期、宏观策略和政策指引方向来判断市场风格,将市场风格分为价值、周期和成长三大类,三种风格的配置比例根据市场状况动态调整。在确定风格后对应选择行业板块:(1)价值风格下分两个配置方向:绝对防御类和消费价值类,绝对防御类在市场情绪悲观时配置,例如金融地产板块;消费价值类在看好价值风格但市场情绪不是很悲观的情况下优先配置,例如食品饮料、出行链、传媒娱乐等行业;(2)周期板块会结合经济周期和全球资源品的价格变动周期进行布局,以矿产资源为主要的投资方向。(3)成长板块会规避上一轮周期中表现较为强劲的行业,偏好底部反转的成长方向或萌芽期增速较快的新兴成长方向。

量化指标结合基本面分析选股,建仓期布局龙头股验证策略,右侧加仓弹性大的个股

刘自强在选股过程会先用量化指标进行筛选,然后结合基本面分析作为安全性防范手段。在建仓期偏好先配置龙头股票,通过观察超额收益变化验证行业配置策略是否正确,策略得到验证后倾向于右侧加仓一些弹性大的个股。

结合市场环境制定止盈止损机制,严格执行交易纪律

刘自强的止盈机制在不同市场环境中有所差异,在流动性增量市场中要求持仓行业和个股必须达到目标收益和目标估值水平才会分批减仓止盈;在流动性存量市场中止盈需要考量持仓行业和个股的短期上涨速度和交易拥挤度,对于短期涨幅较大、上涨速度较快、交易拥挤度高的行业和个股会提前止盈。止损和纠错机制方面,当组合配置的行业超额收益不及预期时会全面分析,如果判断投资逻辑变化会坚决清仓,如果持仓逻辑没变会等到超额收益重新出现时加仓。

1.3 华宝基金管理规模市场排名靠前,致力于打造投研一体化团队

华宝基金管理有限公司(以下统称“华宝基金”)成立于2003年3月7日,是国内首批中外合资基金管理公司。华宝信托有限责任公司、美国华平投资集团和江苏省铁路集团有限公司分别持股51%、29%和20%。华宝基金总部位于上海,公司注册资本为1.5亿元人民币,目前公司董事长为黄孔威先生,总经理为向辉先生。华宝基金目前布局了主动权益、可持续发展投资、固定收益、混合资产、量化投资、养老业务、国际业务、指数研发投资、创新研究发展中心等九大投资业务板块,秉持“恪守投资边界,策略胜过预测”的投资理念。

华宝基金管理规模市场排名靠前,基金经理平均投资年限超过5年。截至2023年一季度底,华宝基金旗下共有139只公募基金,合计规模3,321.03亿元,在全市场196家公募基金管理人中排名24,其中股票和混合型基金规模902.38亿元,全市场排名22/196。华宝基金共有基金经理41人,平均投资年限为5.35年。

华宝基金致力于打造深度融合、协同互助的投研一体化团队,主动权益产品多元化布局行业、主题、风格和全市场基金。其中刘自强先生担任华宝基金均衡风格投资总监和基金经理。

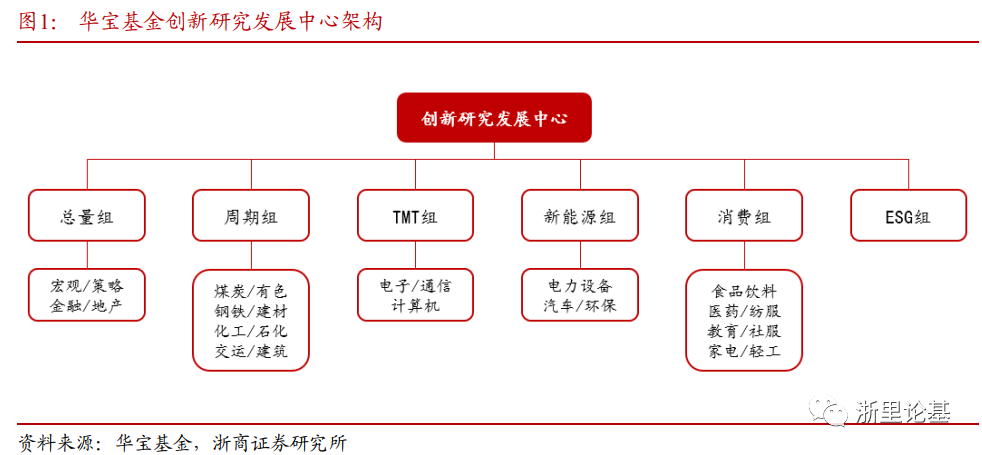

目前权益研究团队共有18名成员,根据投研人员的不同特长进行分组,集中智慧深耕六大方向:消费、周期、TMT、新能源、ESG、总量/金融地产,每个方向由基金经理担任组长,带领擅长该领域的投资和研究人员深耕细作。权益投研团队通过定期内部投研交流会,每个小组将各自的研究成果共享给整个投资团队。对研究员来说,既能够在能力圈之内做深,又培养多维度、跨领域的思维;对基金经理而言,可以提高投研转化率,达到优化投资组合的目的。

02

代表基金华宝动力组合长期业绩优秀,回撤控制较好

由于华宝行业精选和华宝远见回报刘自强任职时间较短,因此本文选取华宝动力组合A(240004)作为刘自强的代表基金,全面分析其业绩表现、组合管理特征与收益来源。

2.1 基金长期业绩表现优秀,2021年、2022年和今年以来超额收益显著

华宝动力组合A相对于业绩基准长期超额收益显著。截至2023年6月11日,刘自强任职华宝动力组合A基金经理超过15年,任职以来累计收益率为248.72%,同期业绩基准和沪深300指数收益率分别为29.33%和2.14%,基金超额收益明显,尤其是2019年以来,基金相对于业绩基准和沪深300指数的超额收益持续快速累积。

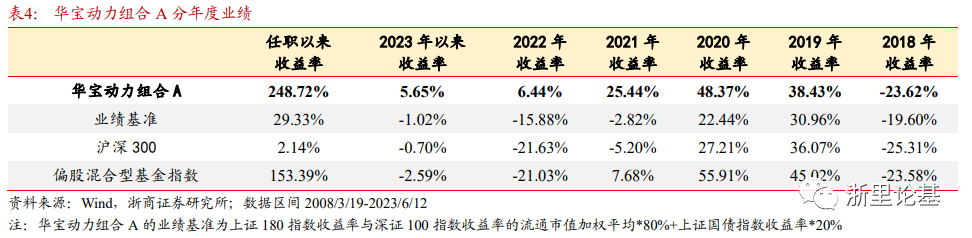

分年度看,华宝动力组合A在2021年、2022年和今年以来业绩表现优异,收益率均高于业绩基准、沪深300和偏股混合型基金指数,其中2022年市场大幅下跌的行情中基金取得6.44%的收益率。基金在2020年和2019年的市场上涨行情中收益率跑赢业绩基准和沪深300指数,但未跑赢偏股混合型基金指数;在2018年的市场下跌行情中,基金收益率跑赢沪深300指数,但未跑赢业绩基准。

2.2 基金近五年回撤控制优秀,夏普比率较高

华宝动力组合A年化波动率较高。基金近五年的年化波动率为24.60%,高于业绩基准(16.00%)、沪深300(20.31%)和偏股混合型基金指数(19.24%),其中2019年至2022年基金波动率较大,2023年以来基金波动率与沪深300接近。

华宝动力组合A近五年回撤控制优秀。近五年,基金最大回撤为-25.97%,优于业绩基准(-30.41%)、沪深300(-39.59%)和偏股混合型基金指数(-30.19%)。基金2022年和2023年以来的最大回撤优于偏股混合型基金指数,分年度看,基金2019至2022年单年度最大回撤介于19%-26%之间,虽然多数年度回撤高于业绩基准和偏股混合型基金指数,但由于回撤之后基金净值的快速修复,基金近五年区间内最大回撤相对业绩基准较低。

华宝动力组合A近五年夏普比率较高。基金近五年年化夏普比率为0.80,高于业绩基准(0.04)、沪深300(0.05)和偏股混合型基金指数(0.48),其中2021年、2022年和今年以来基金夏普比率远高于业绩基准和偏股混合型基金指数。

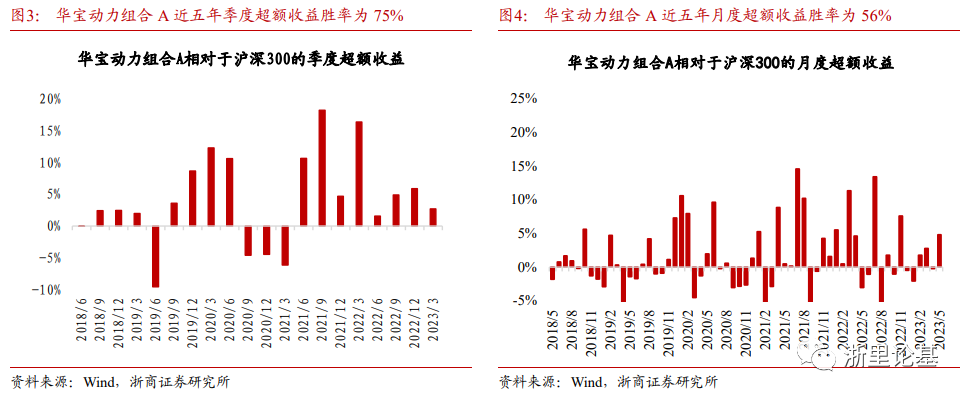

2.3 基金相对沪深300的季度和月度超额收益胜率较高

近五年,华宝动力组合A相对沪深300指数的季度超额收益胜率为75%,月度超额收益胜率为56%。在近五年共计20个季度里,华宝动力组合A有15个季度取得正收益,15个季度相对沪深300取得超额收益,季度平均超额收益为4.11%。近五年共计61个月里,华宝动力组合A有35个月取得正收益,34个月相对沪深300取得超额收益,月度平均超额收益为1.46%。

2.4 基金规模2022年快速上涨,机构持有比例大幅提升

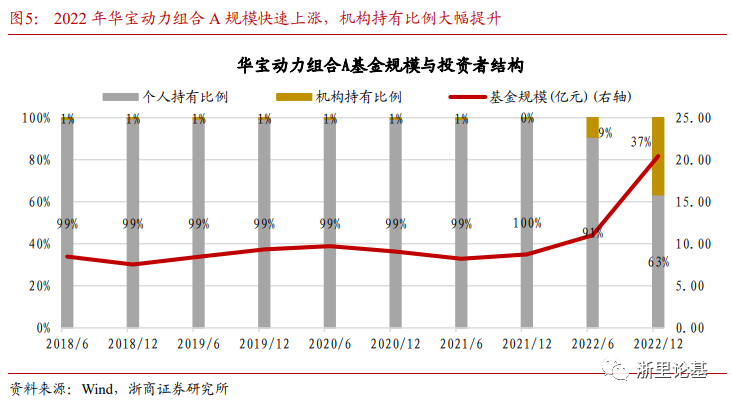

华宝动力组合A在2022年规模快速上涨,机构持有比例大幅提升。2018年至2021年底华宝动力组合A的合计规模一直低于10亿元,2022年底基金规模快速上涨至20.43亿元;基金在2021年底机构持有比例仅为1%,2022年机构投资者持续申购,2022年底机构持有比例已提升至37%。

03

组合管理:行业轮动特征明显,近三年换手率较高

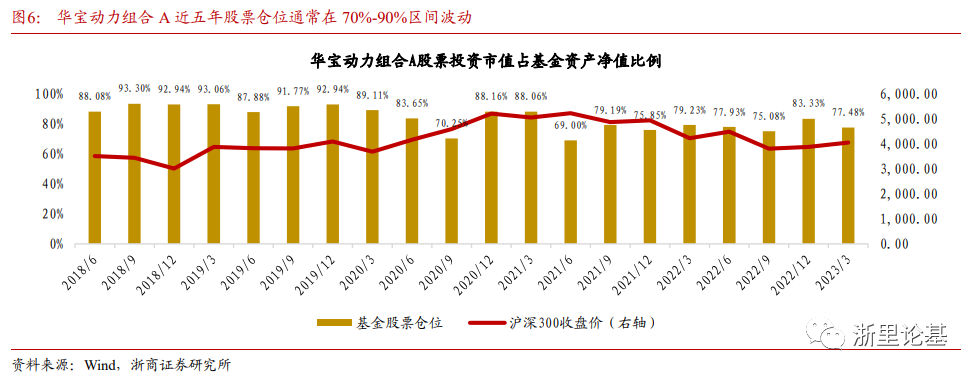

3.1 基金股票仓位通常在70%-90%区间波动

华宝动力组合A通常会保持较高的股票仓位运作。华宝动力组合A的基金合同中限制股票占基金资产净值的比例在60%-95%,近五年基金的股票仓位通常在70%-90%区间波动。在2021年下半年至2022年三季度沪深300指数震荡下行区间中基金股票仓位持续低于80%,而在2022年四季度股票仓位有所提升。华宝动力组合A股票仓位波动相对较小,近五年基金平均股票仓位为83.81%,基金2023年一季度报告显示基金股票仓位为77.48%。

3.2 基金过往持仓行业轮动效应明显,近一年行业配置集中度显著降低

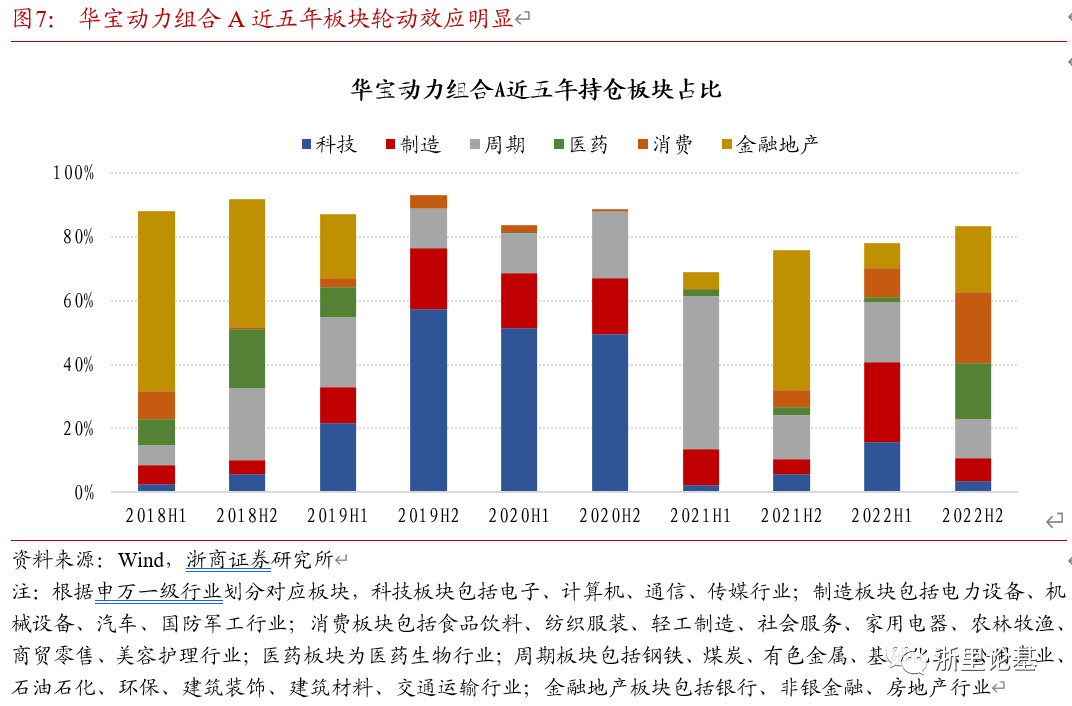

近五年,华宝动力组合A的板块配置具有明显的轮动效应,目前基金板块配置较为分散。2018年基金主要配置金融地产板块;2019年上半年基金减仓金融地产板块,加仓科技和制造板块,2019年下半年至2020年基金主要配置科技和制造板块;2021年上半年基金大幅调仓,主要配置周期板块;2021年下半年基金大幅加仓金融地产板块;2022年上半年基金主要配置制造、科技、周期板块,2022年下半年基金加仓消费、医药和金融地产板块,板块配置较为分散。

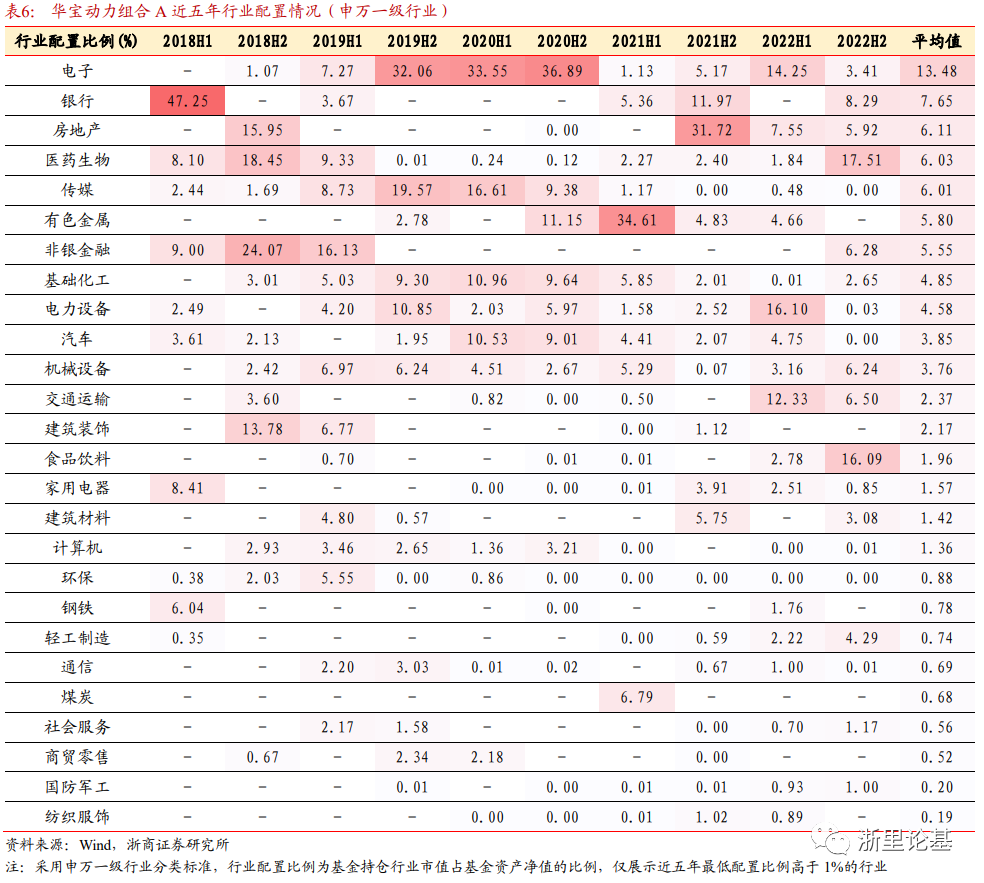

从申万一级行业来看,华宝动力组合A近五年的持仓行业轮动较为频繁,过往配置电子、银行、房地产、医药生物、传媒、有色金属、非银金融等行业的平均比例较高。具体来看,基金在2018年主要配置银行和非银金融行业;2019年上半年基金分散配置非银金融、医药生物、传媒、电子、机械设备等行业;2019年下半年至2020年基金主要配置电子和传媒行业;2021年上半年基金主要配置有色金属行业,2021年下半年基金主要配置房地产行业;2022年上半年基金主要配置电力设备、电子、交通运输等行业,2022年下半年基金主要配置医药生物、食品饮料、银行等行业。

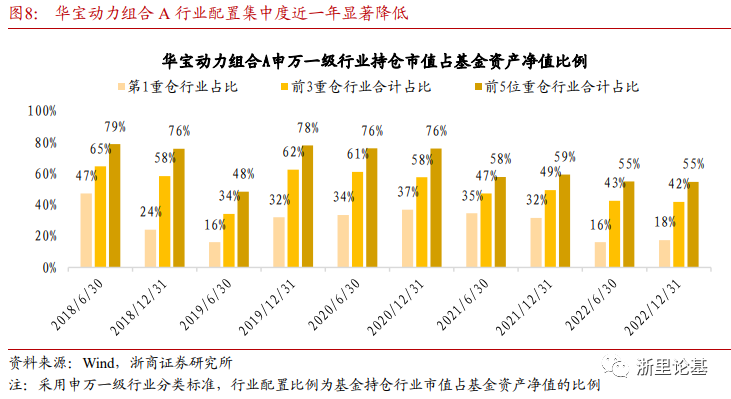

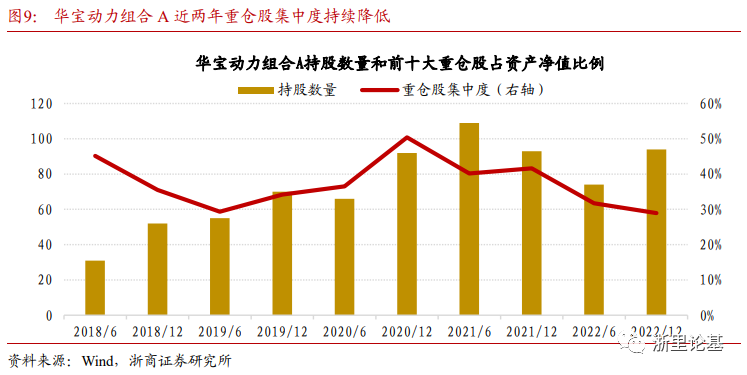

近一年,华宝动力组合A的行业配置集中度显著降低,持仓行业较为分散。2018年至2021年,基金第一重仓行业占比多数时间超过30%,前三大重仓行业合计占比多数时间超过50%;2022年,基金第一重仓行业占比低于20%,前三大重仓行业合计占比不超过45%。

3.3 基金持股分散,长期重仓股较少,近期持股偏向大盘平衡风格

近两年,华宝动力组合A持股数量多数时间在80至100只之间,前十大重仓股集中度持续降低,目前基金持股较为分散。基金2018至2019年持股数量较少,2020年至2021年上半年持股数量显著增加。近五年,基金前十大重仓股集中度多数时间在30%至50%之间,近两年重仓股集中度持续下降,2022年年报显示基金前十大重仓股集中度为28.94%,展现出持股分散的特征。

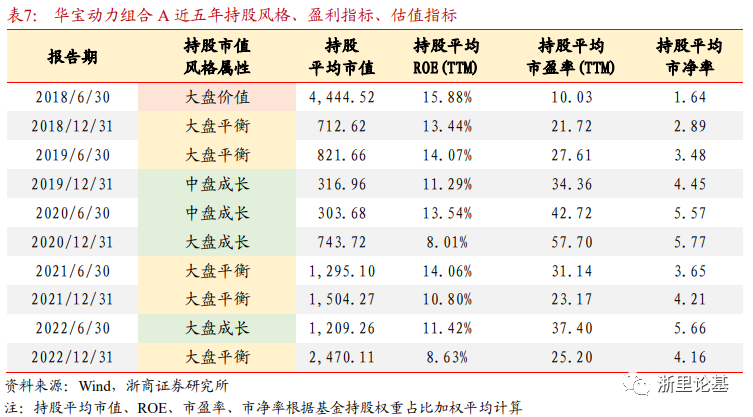

近五年,华宝动力组合A持股市值风格属性多数时间偏向大盘平衡和大盘成长,2022年报显示基金持股风格为大盘平衡,持股加权平均市值为2,470亿元,持股加权平均市盈率(TTM)为25倍。基金2018年中报的持股风格为大盘价值,持股平均ROE为15.88%,平均市盈率和市净率为10.03和1.64;2018年年报至2019年中报基金持股风格偏向大盘平衡,持股平均市值下降,持股平均市盈率和市净率有所提升;2019年年报至2020年中报基金持股风格偏向于中盘成长,持股平均市值低于500亿元,持股平均市盈率和市净率持续提升;2021年以来基金持股风格偏向大盘平衡,持股平均市值提升,持股平均市盈率在20至40倍之间。

华宝动力组合A长期重仓股较少,近五年基金重仓四个季度及以上的股票仅有12只。基金近五年重仓股中共出现过113只股票,重仓两个季度及以上的股票有40只。基金重仓时间最长的个股为三七互娱,曾在2019年二季度至2020年底连续重仓7个季度,重仓区间收益率高达138.77%,同期跑赢传媒行业指数117.48%。

近五年,华宝动力组合A重仓超过4个季度的股票里有83%在持仓期间跑赢对应行业指数获得超额收益,平均持仓超额收益为28.30%;基金重仓超过4个季度的股票里有75%在持仓期间获得了正收益,平均持仓收益为48.75%。

近五年,基金重仓超过4个季度的股票分布在传媒、房地产、非银金融、电子、有色金属行业,大多数为行业龙头股。基金在传媒行业曾重仓游戏股龙头三七互娱和完美世界,在房地产行业中曾重仓龙头股保利发展、万科A和金地集团,在非银金融行业中曾重仓券商股龙头中信证券和东方财富,在有色金属行业中曾重仓天齐锂业、神火股份和紫金矿业。

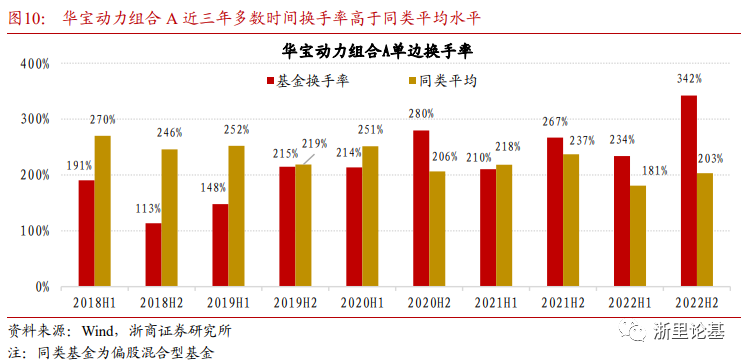

3.4 基金近三年换手率高于同类平均水平

近三年为了应对权益市场快速变化,华宝动力组合A多数时间换手率高于同类平均水平。2018年至2020年上半年,基金换手率低于同类平均水平,2020年下半年基金换手率有所提升,半年单边换手率为280%,高于偏股混合型基金平均水平(206%);2021年下半年至2022年市场风格变化较快,为了应对市场变化,刘自强提升了调仓频率,因此基金换手率持续高于同类平均水平,其中2022年下半年基金单边换手率为342%,远高于偏股混合型基金平均水平(203%)。

04

业绩归因:行业配置能力较强,近两年交易能力凸显

4.1 基金近五年展现出较强的行业配置能力

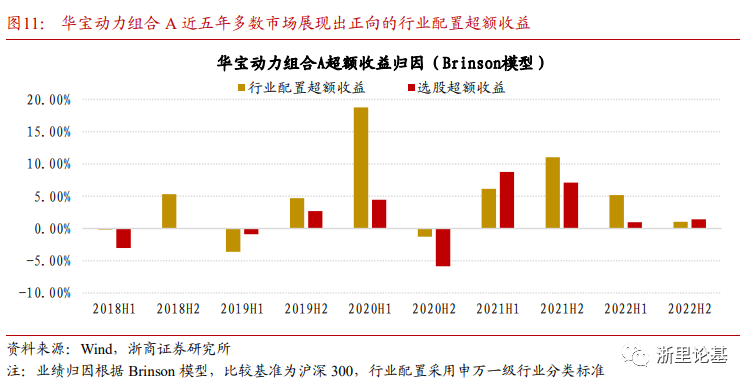

通过采用沪深300指数作为基准指数,利用Brinson业绩归因模型将华宝动力组合A近五年的超额收益归因为行业配置超额收益和选股超额收益。

近五年,华宝动力组合A多数时间在行业配置上取得超额收益,展现出较强的行业配置能力。具体来看,基金在2018年下半年、2019年下半年、2020年上半年、2021年和2022上半年行业配置超额收益显著。

同时,华宝动力组合A近五年在选股上也多数时间取得超额收益,其中2021年选股超额收益显著。

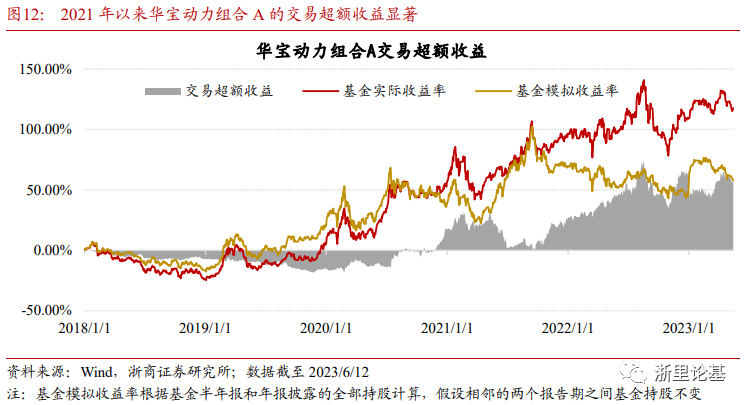

4.2 基金自2021年以来交易能力凸显

通过计算基金实际净值收益率与假设持股不变的模拟净值收益率(根据基金半年报和年报披露的全部持股)之间的差值,可以衡量基金调仓交易贡献的超额收益。

结果显示,2021年以来华宝动力组合A的交易能力较为凸显。2018年至2020年,基金并未通过报告期之前的调仓交易贡献正向的超额收益;2021年基金的交易超额收益开始逐渐凸显,2022年基金通过调仓交易贡献了显著的超额收益,展现出较强的交易能力。

05

情景分析:基金在震荡和下跌行情中表现较好

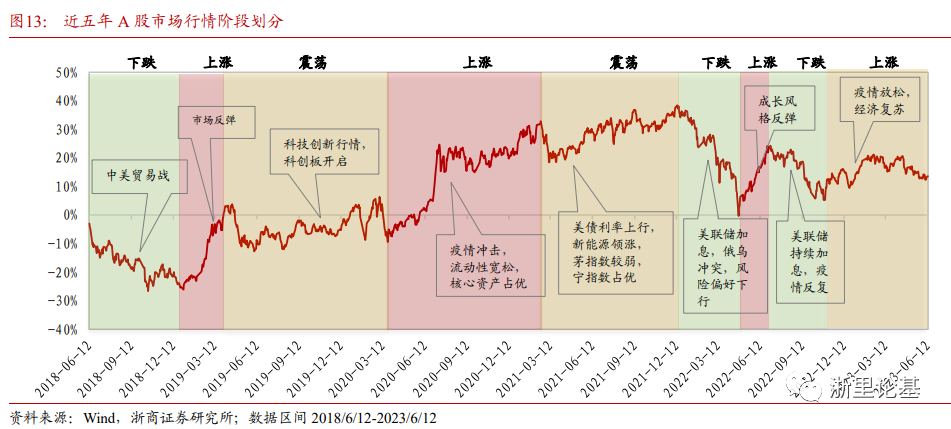

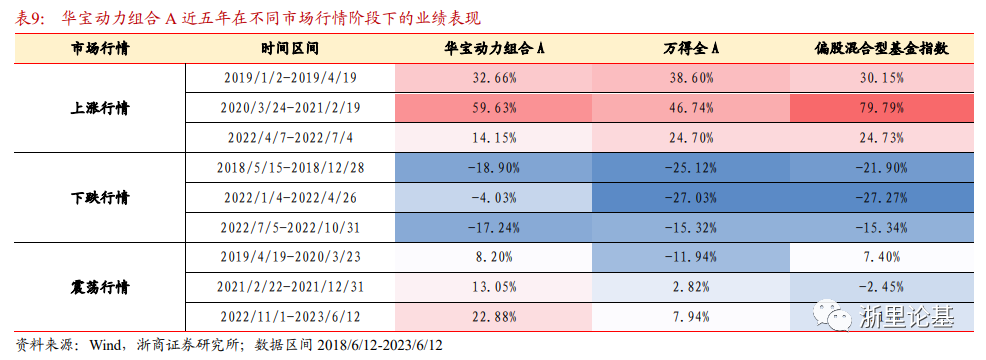

根据万得全A指数近五年的市场表现,我们将其切分成三种行情阶段,分别是上涨行情(2019/1/2-2019/4/19、2020/3/24-2021/2/19、2022/4/7-2022/7/4)、下跌行情(2018/6/12-2018/12/28、2022/1/4-2022/4/26、2022/7/5-2022/10/31)、震荡行情(2019/4/22-2020/3/23、2021/2/22-2021/12/13,2022/11/1-2023/6/12),以此来衡量基金在不同市场行情阶段的业绩表现。

近五年,华宝动力组合A在震荡和下跌行情中表现较好,相对于万得全A和偏股混合型基金指数超额收益明显。在2018年和2022年市场下跌行情中,基金跌幅小于万得全A指数和偏股混合型基金指数,其中2022年1至4月由于美联储加息、俄乌冲突、疫情反复等内外部因素的影响,市场回调幅度较大,期间万得全A下跌27.03%,偏股混合型基金指数下跌27.27%,而刘自强管理的华宝动力组合A同期仅下跌4.03%,超额收益显著。在2019年4月至2020年3月、2021年春节后至2021年底,以及2022年11月以来的市场震荡行情中,华宝动力组合A均取得了正收益,并跑赢万得全A和偏股混合型基金指数,在震荡行情中业绩表现较好。在2019年一季度和2022年二季度的市场上涨行情中,华宝动力组合A收益率未跑赢万得全A。

06

总结

刘自强先生是复旦大学经济学硕士,具有超过20年的证券从业经验,超过15年的基金投资管理经验,现担任华宝基金均衡风格投资总监和基金经理。截至2023年一季度底,刘自强管理3只偏股混合型基金,分别为华宝动力组合、华宝行业精选和华宝远见回报,合计管理规模48.59亿元。刘自强先生投资框架以市场大周期与风格轮动为基础,辅以自下而上的个股选择、财务与估值的风控约束。

代表基金华宝动力组合A长期业绩表现优秀,2021年以来超额收益显著,回撤控制较好。刘自强任职华宝动力组合A基金经理超过15年,任职以来累计收益率为248.72%,同期业绩基准和沪深300指数收益率分别为29.33%和2.14%,超额收益明显,2021年、2022年和今年以来基金收益率大幅跑赢业绩基准和偏股混合型基金指数,其中2022年市场大幅下跌的行情中基金取得6.44%的收益率。华宝动力组合A近五年最大回撤为-25.97%,优于业绩基准、沪深300和偏股混合型基金指数。基金相对沪深300指数的季度胜率为75%,月度胜率为56%。

过往持仓板块和行业轮动效应明显,近一年行业配置集中度显著降低。近五年,华宝动力组合A的配置方向涵盖金融地产、制造、科技、周期、消费和医药板块,过往配置电子、银行、房地产、医药生物、传媒、有色金属、非银金融等行业的平均比例较高,板块和行业配置具有明显的轮动效应。近一年,基金的行业配置集中度显著降低,第一重仓行业占比低于20%,2022年年报显示基金前三大重仓行业为医药生物、食品饮料、银行。

代表基金华宝动力组合A持股风格偏向大盘平衡,持股分散,换手率较高。2022年报显示基金持股风格为大盘平衡,持股加权平均市值为2,470亿元,持股加权平均市盈率(TTM)为25倍,前十大重仓股集中度为28.94%,展现出持股分散的特征。近三年为了应对权益市场快速变化,华宝动力组合A多数时间换手率高于同类平均水平,其中2022年下半年基金单边换手率为342%,远高于偏股混合型基金平均水平(203%)。

行业配置能力较强,2021年以来交易能力凸显。近五年,华宝动力组合A多数时间在行业配置上取得超额收益,展现出较强的行业配置能力,其中在2018年下半年、2019年下半年、2020年上半年、2021年和2022上半年行业配置超额收益显著。同时,基金近五年在选股上也多数时间取得超额收益,其中2021年选股超额收益显著。2021年以来,基金的交易超额收益逐渐积累,其中2022年交易超额收益显著。

震荡和下跌行情中业绩表现相对较好。近五年,华宝动力组合A在震荡和下跌行情中表现较好,相对于万得全A和偏股混合型基金指数超额收益明显。尤其是2022年1至4月期间,由于美联储加息、俄乌冲突、疫情反复等内外部因素影响,市场回调幅度较大,期间万得全A下跌27.03%,偏股混合型基金指数下跌27.27%,而华宝动力组合A同期仅下跌4.03%,超额收益显著。

07

风险提示

本报告对于基金产品等的研究分析均基于历史公开信息,可能受样本的主观选取、样本数据量不足等产生一定的分析偏差;此外,基金管理人的历史业绩或某个别产品业绩与表现不代表全部及未来;产品未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险;本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何基金持仓股票的推荐。

-法律声明及风险提示-

本公众号为浙商证券基金研究团队设立。本公众号不是浙商证券基金研究团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

浙商证券研究所

上海总部地址:杨高南路729号陆家嘴世纪金融广场1号楼25层

北京地址:北京市东城区朝阳门北大街8号富华大厦E座4层

深圳地址:广东省深圳市福田区广电金融中心33层

上海总部邮政编码:200127

上海总部电话:(8621) 80108518

上海总部传真:(8621) 80106010

浙商证券研究所:

https://www.stocke.com.cn

本篇文章来源于微信公众号: Allin君行