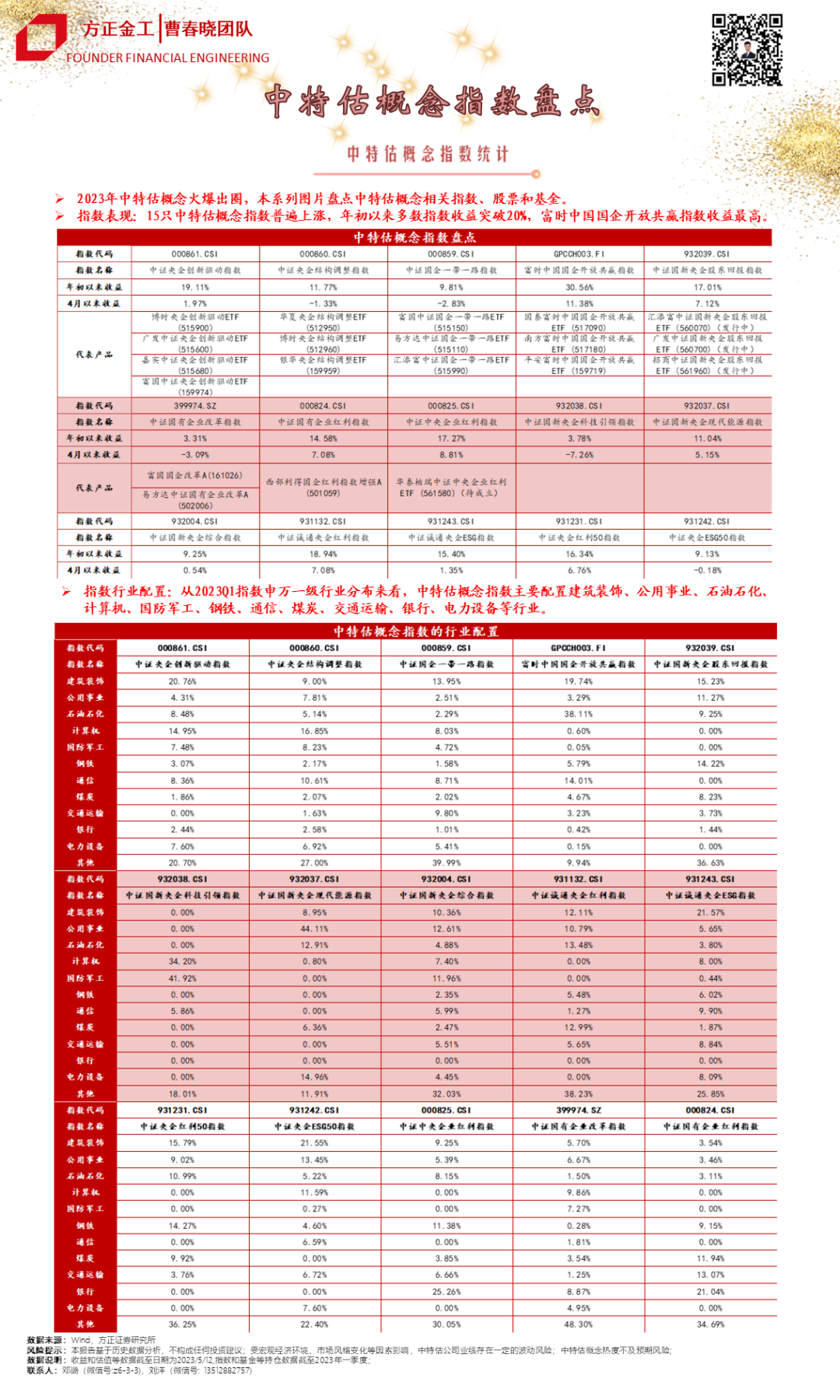

【浙商金工】复苏斜率放缓,关注独立景气线索——2023年12月基本面量化月报

摘要

01

基本面量化模型观点一览

02

本期话题:库存周期的高频线索

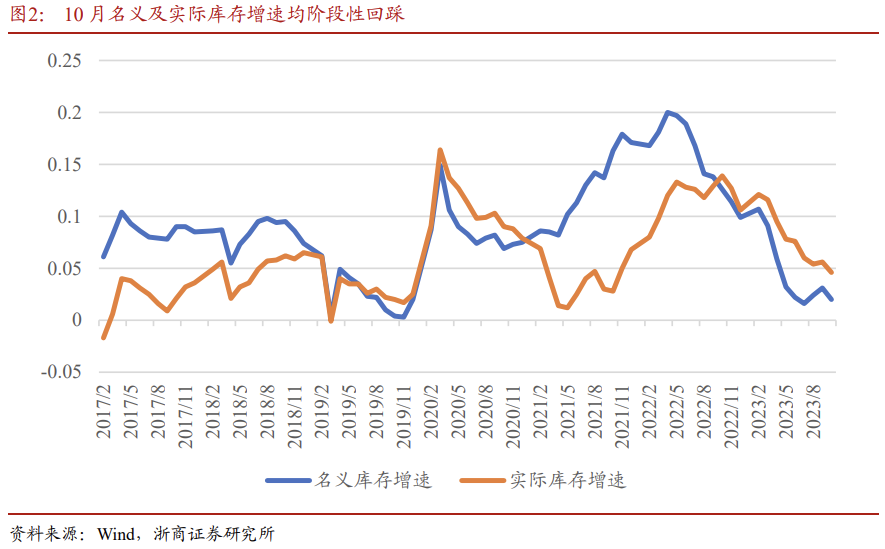

10月工业企业名义及实际库存增速均有所回踩,补库趋势阶段性受阻。近期公布的10月工业企业产成品库存增速为2%,相较9月回落1.1%。若扣除价格因素,实际库存增速亦同步回落,此前开启的补库趋势阶段性受阻。

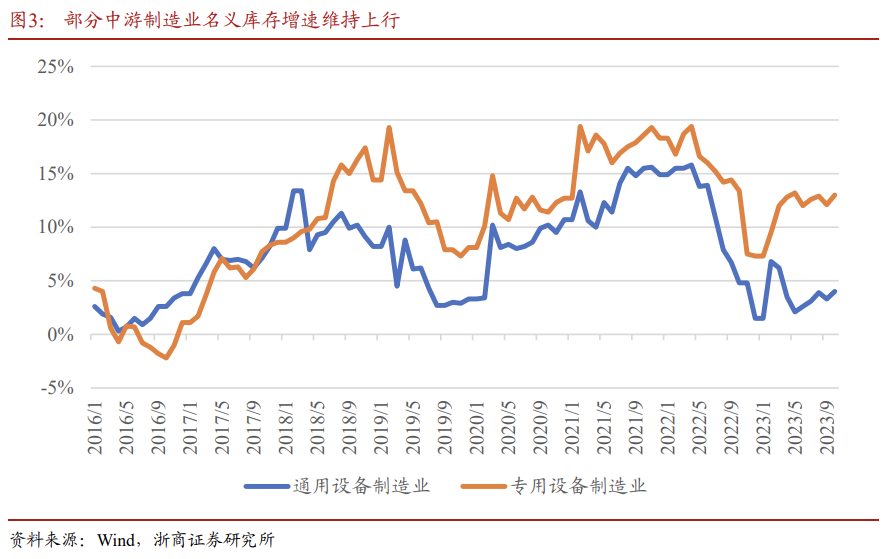

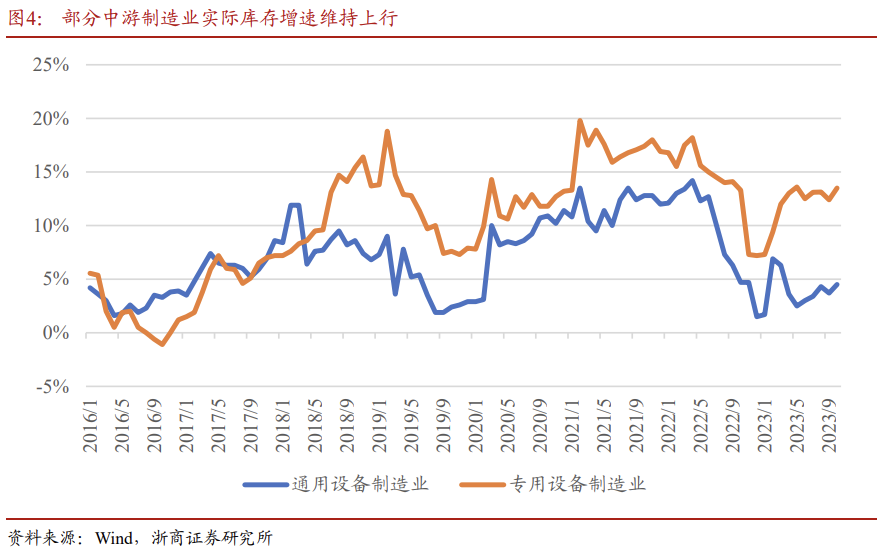

结构上,中游制造仍是景气相对优势较强的方向。库存结构上,通用设备制造业及专用设备制造两个典型中游制造业的名义及实际库存增速10月维持上行。虽然在我们的通用自动化策略中考察的6个主要制造行业中,有4个库存增速回落,使得本月模型信号转空,但结构上仍可见,中游制造的景气优势较为突出。我们认为,虽然短期经济复苏斜率放缓,但国内2024Q1基建有望发力,同时美国对制造业的财政补贴持续落地,未来中美制造业共振补库催化通用自动化行业持续景气的大逻辑未变,我们仍然中期维度看好通用自动化行业的配置机会。

03

基本面量化模型结果更新

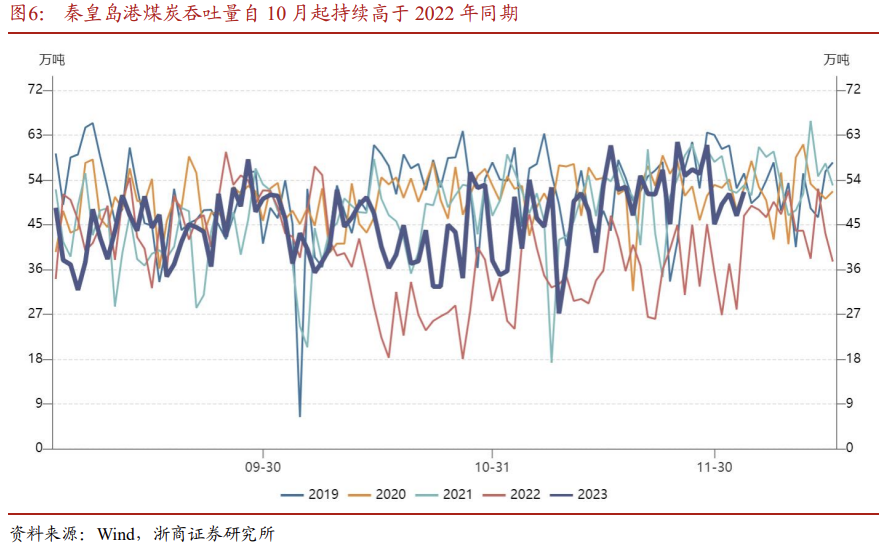

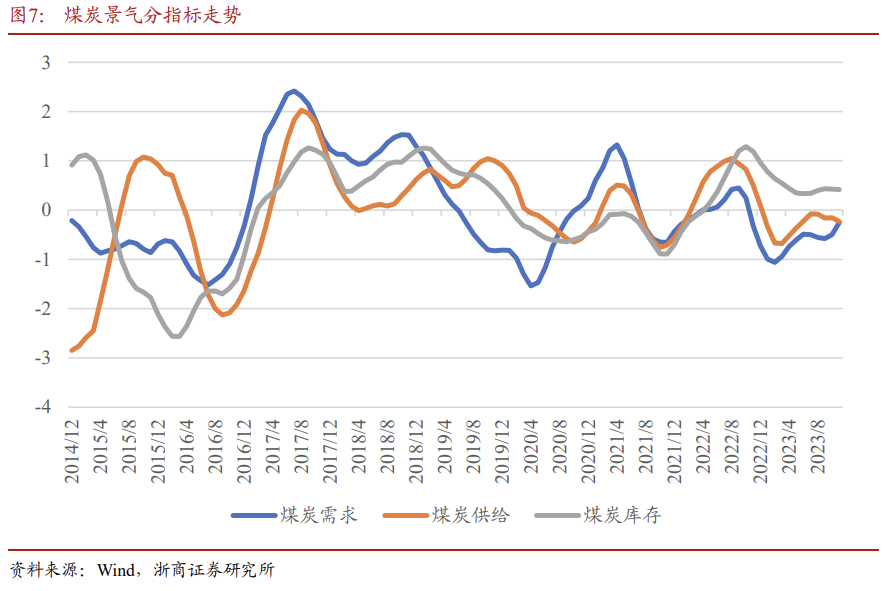

煤炭

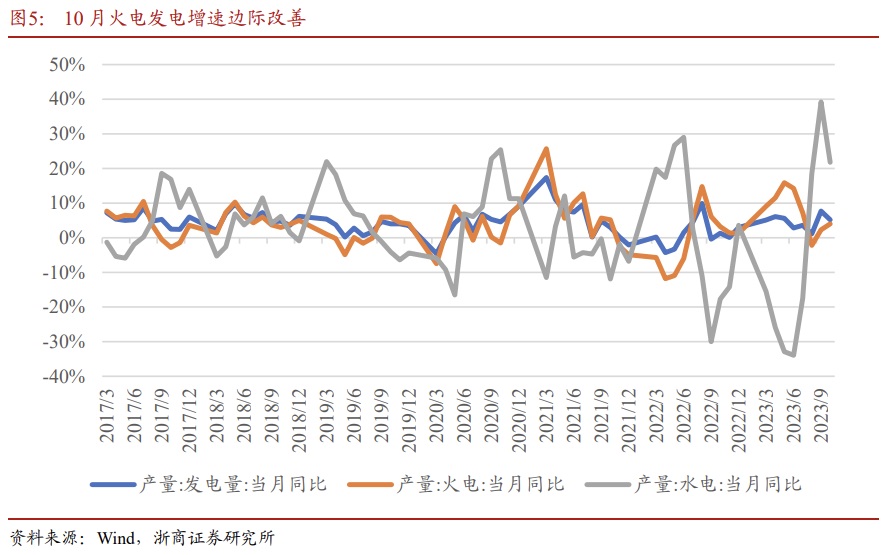

需求明显改善,煤炭进入“需强供弱”格局。与2022年同期相比,今年水电出力明显增长,在此背景下,自10月起,煤炭需求端核心景气监测指标(秦皇岛港煤炭吞吐量)却相较2022年明显改善,这体现出煤炭需求端的显著修复。与之印证,10月整体发电量增速回落,但火电发电量增速却继续边际改善。综合来看,煤炭目前已经进入“需强供弱”格局,我们判断煤炭价格后续有望表现强势,看好行业投资机会。

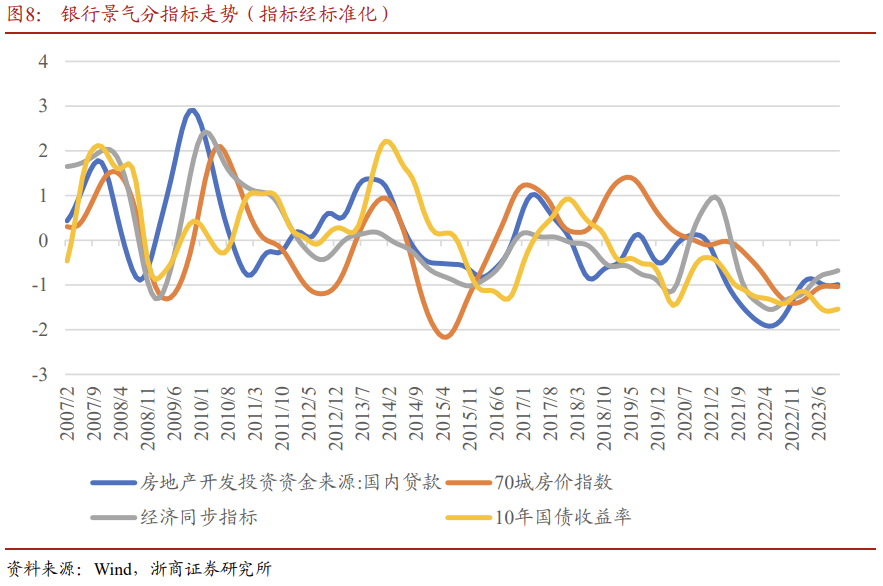

银行

地产数据改善,国债利率回升,银行景气有望上行。生息资产规模、净息差、不良率是银行景气判断的三大核心要素。从最新数据来看,地产周期逐渐企稳,房企贷款增速边际回升,房价降幅收窄,有望逐渐稳定居民预期。另一方面,国债利率边际回升,银行净息差有望得到增厚。综合来看,我们判断银行景气度后续有望上行,看好行业投资机会。

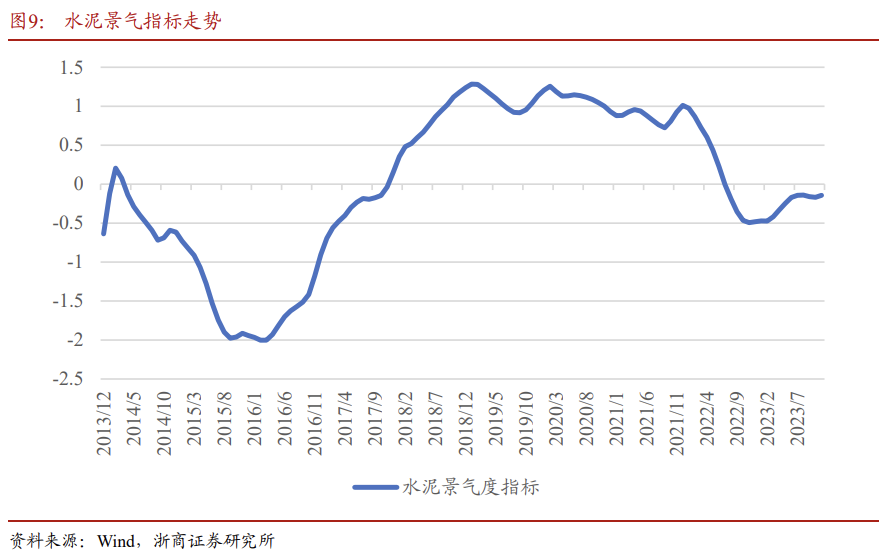

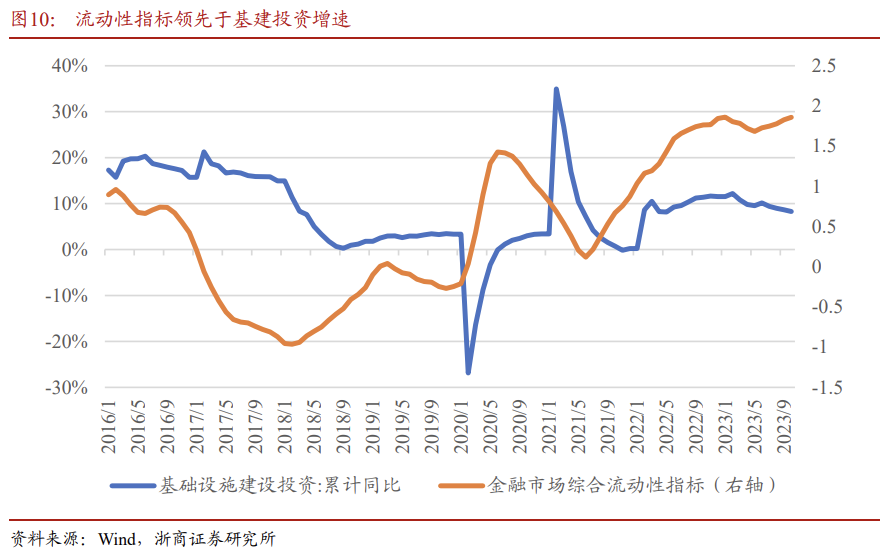

建材

地产周期企稳,基建投资有望发力,建材需求有望上行。水泥下游需求中,地产、基建、农村需求约各占1/3。目前来看,地产周期已经逐渐企稳。从基建的角度来看,一般在逆周期调节机制下,货币宽松与基建发力相辅相成,我们构建的金融市场综合流动性指标稳定领先于基建投资增速,而目前该指标持续边际上行,预示着基建投资后续有望发力。另外,今年增发的万亿国债也有望带动基建投资增速扩张。综合来看,我们认为建材需求有望上行,看好行业投资机会。

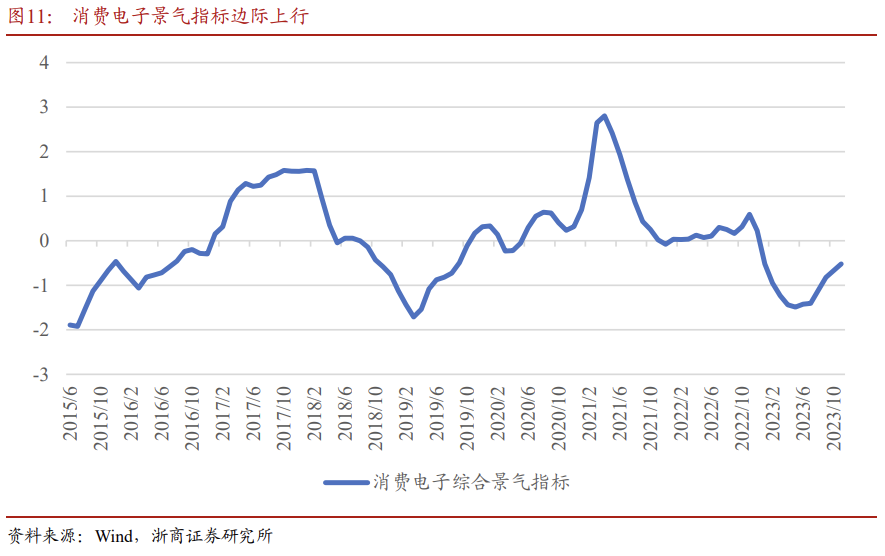

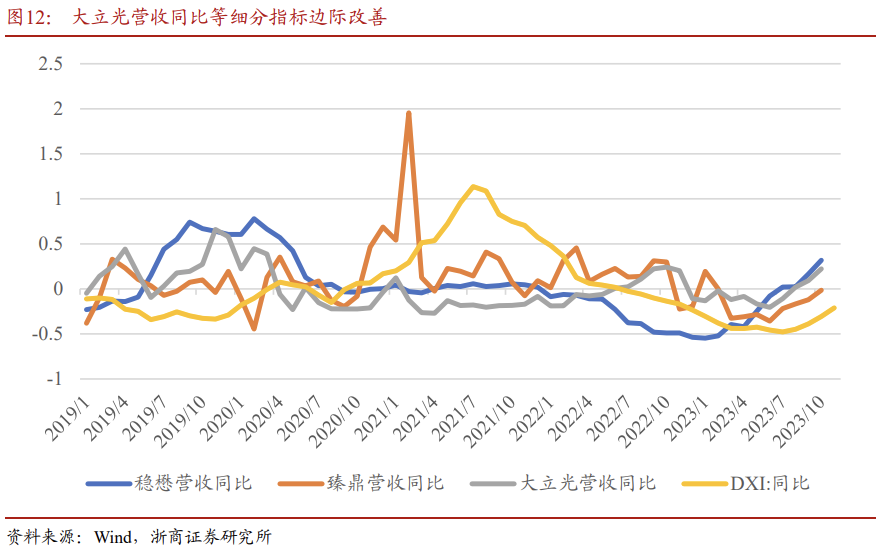

消费电子

消费电子景气度持续回升,看好行业投资机会。从最新数据来看,射频芯片代工龙头稳懋、消费电子PCB龙头臻鼎、光学镜头龙头大立光等产业链细分环节龙头公司最新营收数据均有持续边际改善。另外,价格端来看,DXI指数所代表的DRAM存储芯片价格亦边际回升。整体上,消费电子产业景气度持续改善,看好行业投资机会。

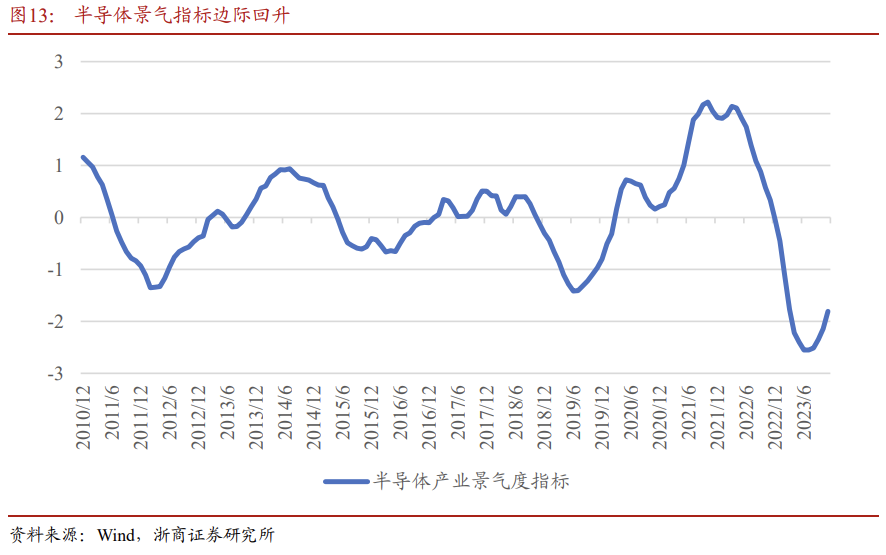

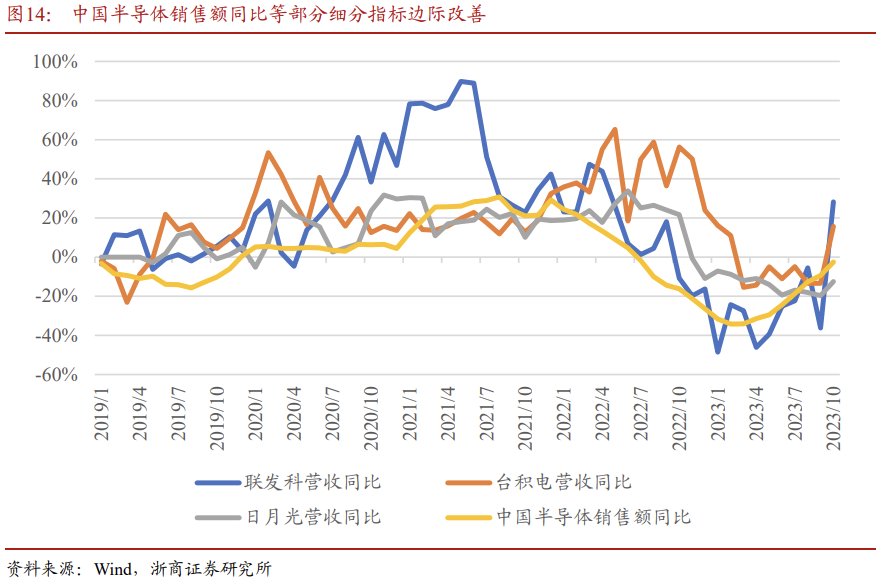

半导体

半导体周期回升趋势持续,看好行业投资机会。从最新数据来看,芯片设计、制造、封装龙头联发科、台积电、日月光10月营收增速分别由9月的-36.2%、-13.4%、-19.7%大幅改善至28.2%、15.7%、-12.5%。另外,10月中国半导体销售额增速-2.5%,已接近转正。整体上,半导体周期企稳回升的趋势继续明确,看好行业投资机会。

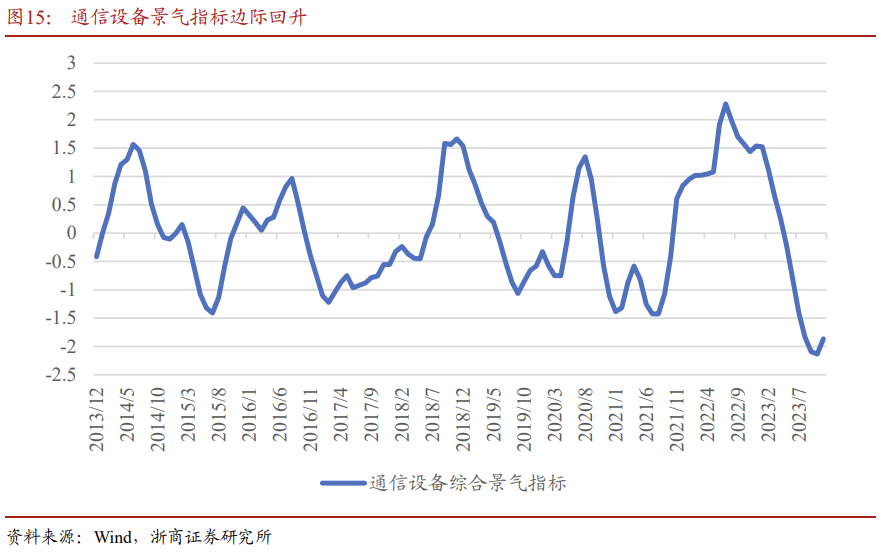

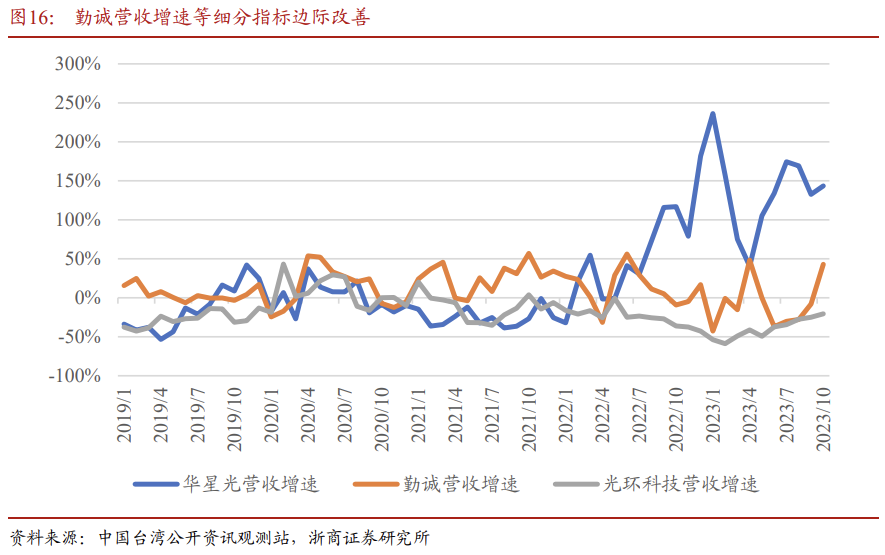

通信

承载网及数据中心环节景气边际改善,看好行业投资机会。目前来看,在通信设备四大环节接入网、承载网、核心网、数据中心中,承载网及数据中心环节的景气度边际改善。底层监测指标中,可见数据中心机壳龙头勤诚营收增速边际上行,中国台湾地区光模块企业华星光、光环科技营收增速持续改善。整体上,我们构建的通信设备景气指标边际回升,看好行业投资机会。

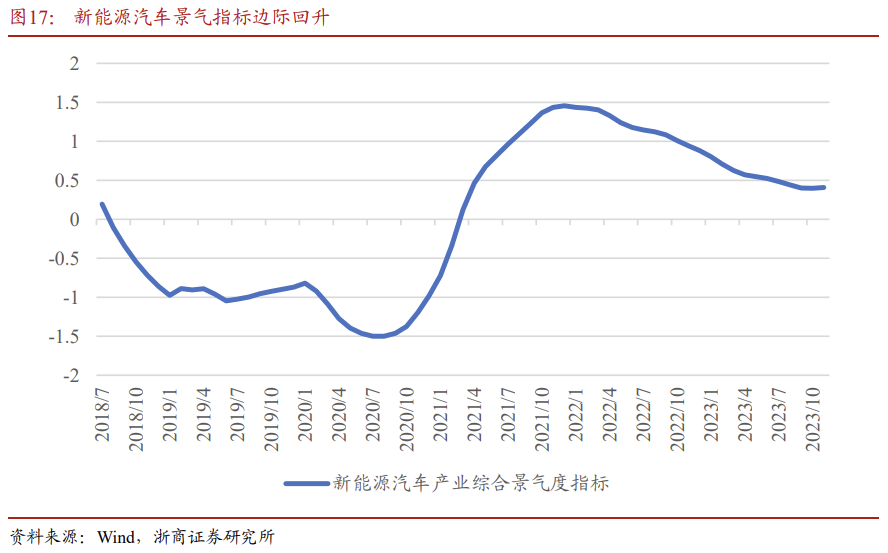

新能源汽车

下游销量数据边际改善,看好行业投资机会。目前来看,新能源汽车产业链下游需求端数据已经开始边际改善,10月新能源汽车销量增速由9月的28%提升至34%,配套设施充电桩保有量增速也由8月的40%提升至9-10月的50%。但也需要注意到,中上游环节的供需不平衡问题仍然存在,碳酸锂价格近期大幅下跌,产业链的复苏基础还不牢固。综合产业链上中下游数据,目前我们构建的综合景气指标小幅改善,看好行业投资机会。

04

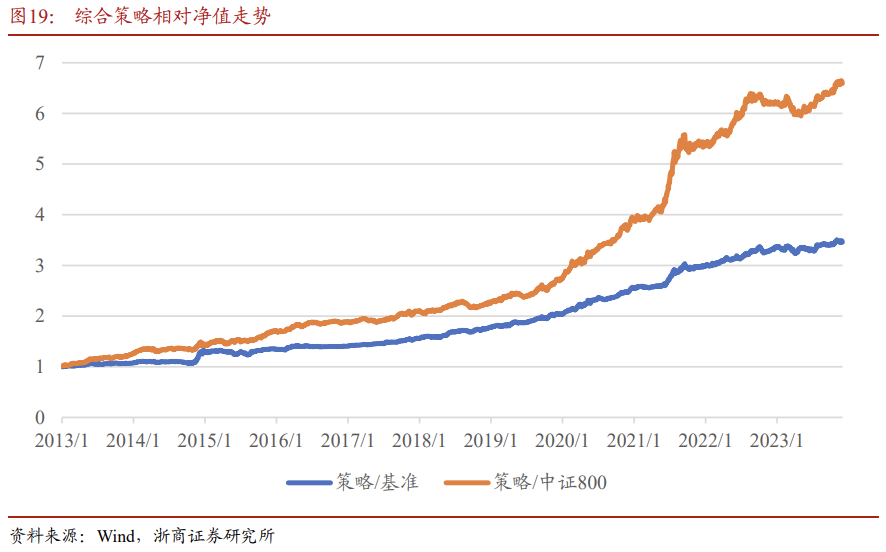

综合策略表现

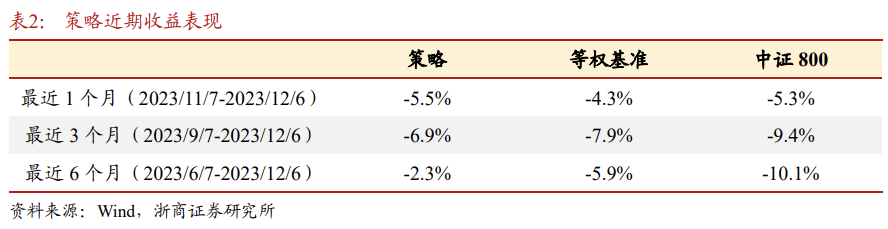

综合策略最近一个月收益-5.5%,相对行业等权指数及中证800的超额收益分别为-1.2%、-0.2%。我们在每月调仓时,根据各个细分行业的景气度信号,配置景气上行及景气持平的行业,其中景气持平行业的权重设置为景气上行行业的一半,最终形成综合配置策略。综合策略最近1个月(2023/11/7-2023/12/6)跑输行业等权及中证800指数,相对行业等权指数及中证800的超额收益分别为-1.2%和-0.2%。

05

风险提示

1、本文板块配置建议基于量化模型得出,模型基于历史数据的统计归纳,结论未来存在失效风险。

2、本报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何基金持仓股票的推荐。

报告作者:

陈奥林 从业证书编号 S1230523040002

徐浩天 从业证书编号 S1230523090002

详细报告请查看20231206发布的浙商证券金融工程专题报告《复苏斜率放缓,关注独立景气线索——2023年12月基本面量化月报》

法律声明:

本公众号为浙商证券金工团队设立。本公众号不是浙商证券金工团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。

本篇文章来源于微信公众号: Allin君行