【海通金工】全面注册制下,A股有望迎来上涨行情

量化择时及拥挤度预警周报(20230219)

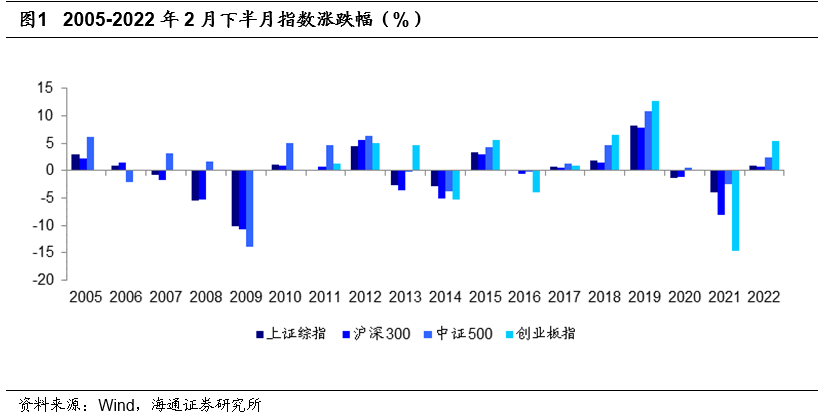

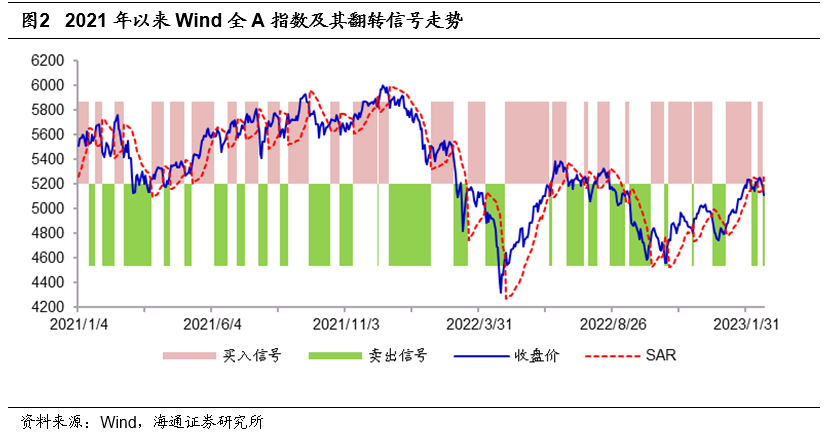

上周A股市场先扬后抑,上证50指数下跌1.18%,沪深300指数下跌1.75%,中证500指数下跌1.53%,创业板指下跌3.76%。当前全市场PE(TTM)为17.8倍,处于2005年以来的37.4%分位点。日历效应上,2005年以来,中证500、创业板指在2月下半月均表现较好。技术分析上,1. 从SAR指标来看,Wind全A指数于2月13日向上突破反转点位后,于2月17日再度反转,发出卖出信号;2. 根据我们推算的筹码平均成本,Wind全A指数筹码获利约2.22%,发出买入信号;3. 根据我们的仓位配置模型,计算得出的A股权益类投资应保持底仓。4. 根据我们通过Wind二级行业指数算出的均线强弱指数,当前市场得分为105,处于2021年以来的66%分位点。综上所述,上周受到美联储加息预期升温,A股市场先扬后抑。技术面指标出现“周内反转”,表明盘整阶段尚未结束;但我们认为,A股市场注册制正式实施,将深化资本市场改革,同时助推实体经济高质量发展。全面注册制下,上市流程、发行定价、交易制度、交易资质等都将得到显著的改善;在政策环境持续宽松背景下,A股市场在未来有望迎来上涨行情,下周A股反弹可能性较大。

从趋势模型上看,Wind全A指数短期均线和长期均线的距离为4.53%,高于前一周(3.36%),市场处于上涨市,Wind全A指数处于20日均线之下。

从量化指标上看,基于沪深300指数的流动性冲击指标周五为0.70,低于前一周(1.00),意味着当前市场的流动性高于过去一年平均水平0.70倍标准差。上证50ETF期权成交量的PUT-CALL比率震荡上升,周五为1.10,高于前一周(0.95),投资者对上证50ETF短期走势谨慎程度上升。上证综指和Wind全A五日平均换手率分别为0.69%和1.22%,处于2005年以来的42.90%和58.56%分位点,交易活跃度相比前期有所上升。

从资金流向上看,北上资金上周流入82.51亿元,2023年以来累计流入1578.94亿元。

日历效应上,2005年以来,上证综指、沪深300、中证500、创业板指在2月下半月的上涨概率分别为61%、56%、67%、69%,涨幅均值分别为-0.14%、-0.67%、1.56%、1.41%,涨幅中位数分别为0.47%、0.56%、1.98%、1.22%,中证500、创业板指表现较好。

[1] 仓位配置模型根据主流宽基指数所发出的SAR信号(周线、日线),对市场趋势进行判断,并计算出具体仓位。

[2] 均线强弱指数采用Wind二级行业指数的8日、13日、21日等8种均线组合,比较不同均线与目前收盘价的相对位置,预测目前市场顶部/底部是否显现。

2.因子拥挤度观察:估值因子拥挤度下行,成长风格有望回归

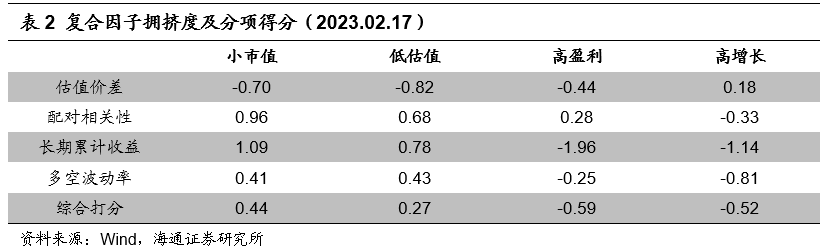

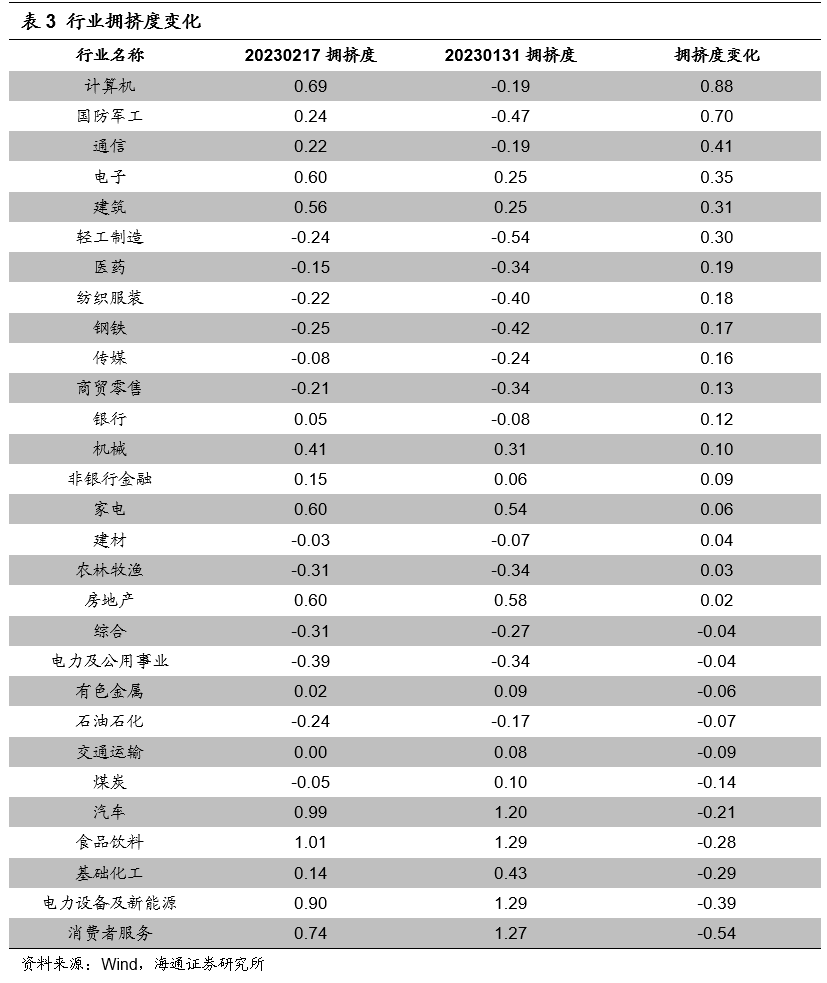

下表展示了使用截至2023年2月17日的数据计算得到的常见因子的拥挤度。

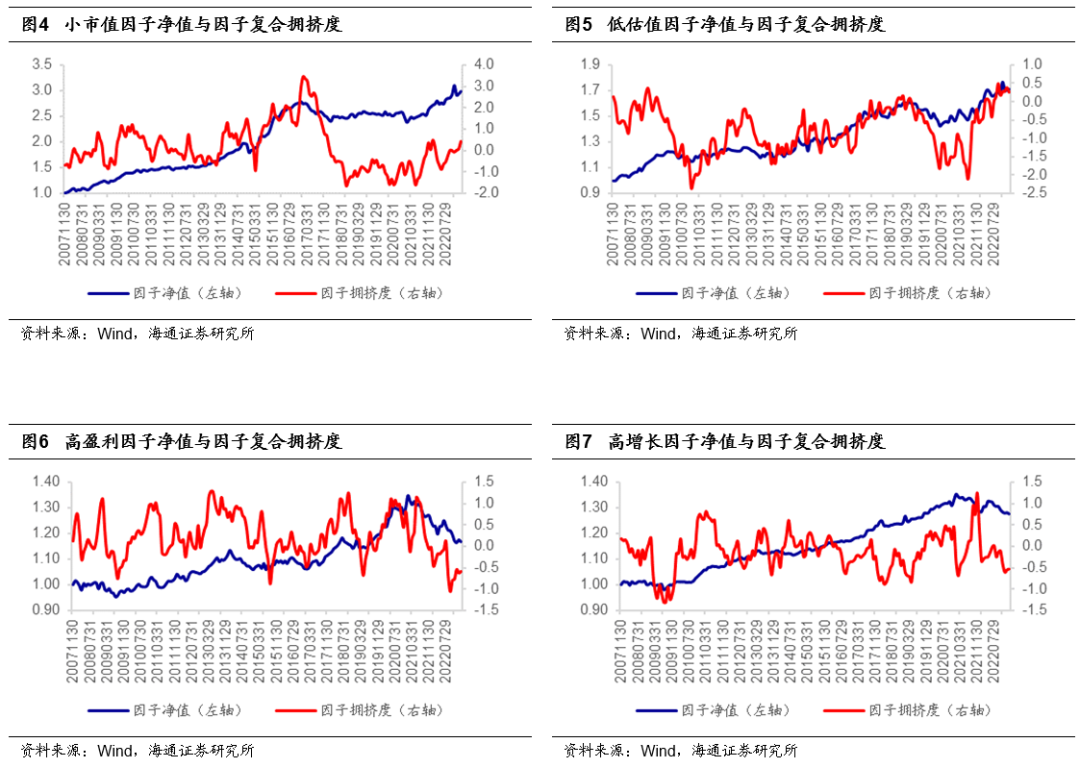

以下四图分别展示了小市值、低估值、高盈利、高增长的复合拥挤度与因子净值历史走势。其中,小市值因子拥挤度0.44,低估值因子拥挤度0.27,高盈利因子的拥挤度-0.59,高盈利增长因子拥挤度-0.52。

4.风险提示

法律声明:

本公众订阅号(微信号:海通量化团队)为海通证券研究所金融工程运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如欲引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所金融工程对本订阅号(微信号:海通量化团队)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所金融工程名义注册的、或含有“海通证券研究所金融工程团队或小组”及相关信息的其它订阅号均不是海通证券研究所金融工程官方订阅号。

本篇文章来源于微信公众号: 海通量化团队