【中信建投策略】计算机/通信成交额占比环比下行——市场估值跟踪解析4月第3期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

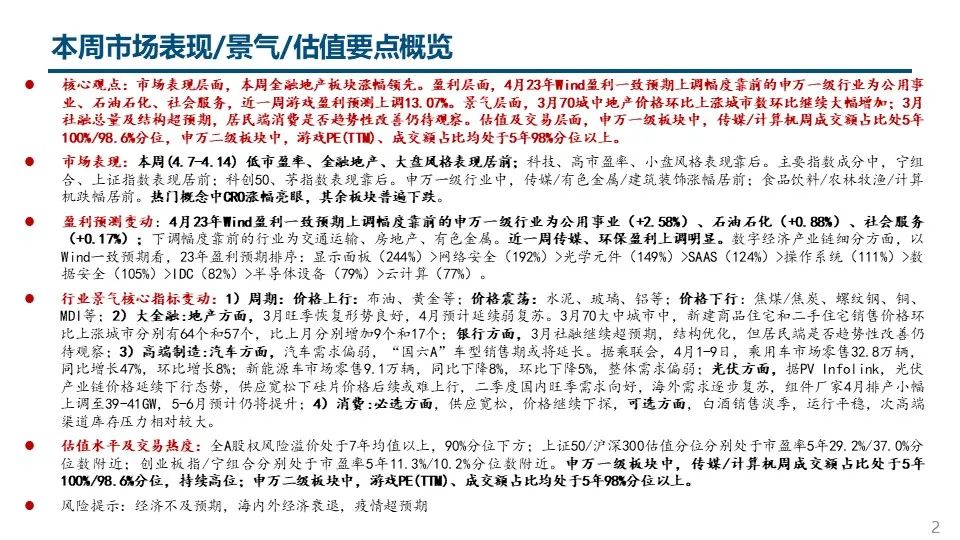

核心摘要

●市场表现

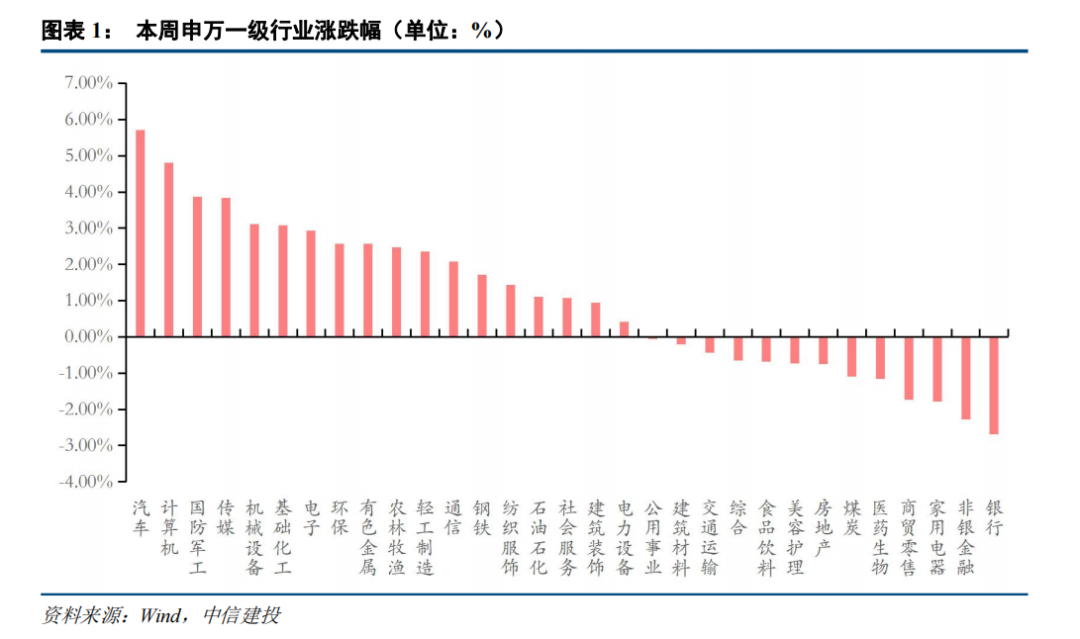

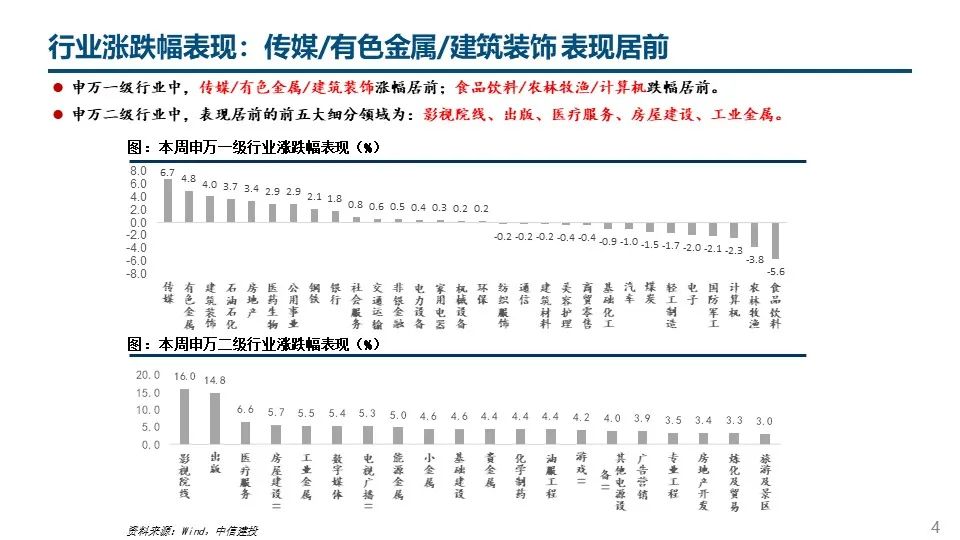

本周(4.7-4.14) 低市盈率、金融地产、大盘风格表现居前;科技、高市盈率、小盘风格表现靠后。主要指数成分中,宁组合、上证指数表现居前;科创50、茅指数表现靠后。申万一级行业中,传媒/有色金属/建筑装饰涨幅居前;食品饮料/农林牧渔/计算机跌幅居前。热门概念中CRO涨幅亮眼,其余板块普遍下跌。

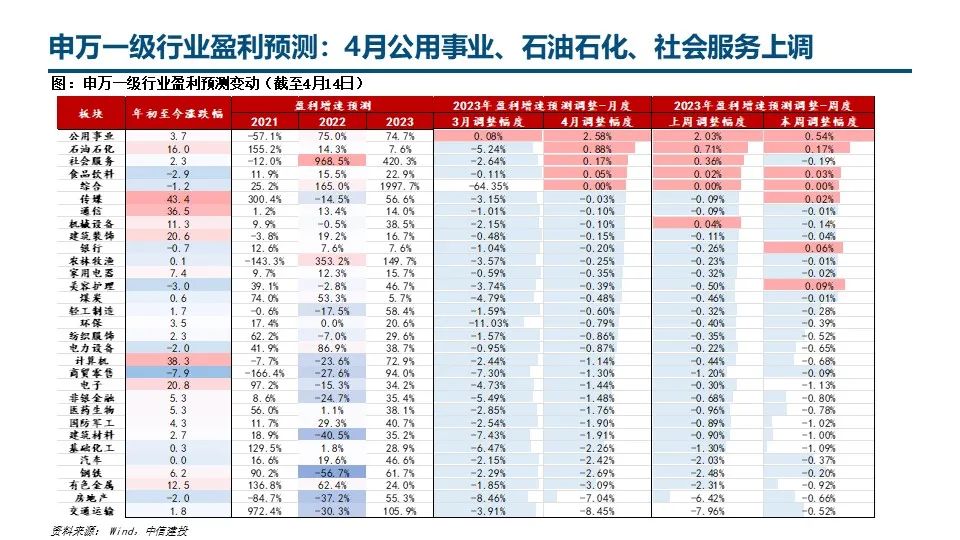

●盈利预测变动

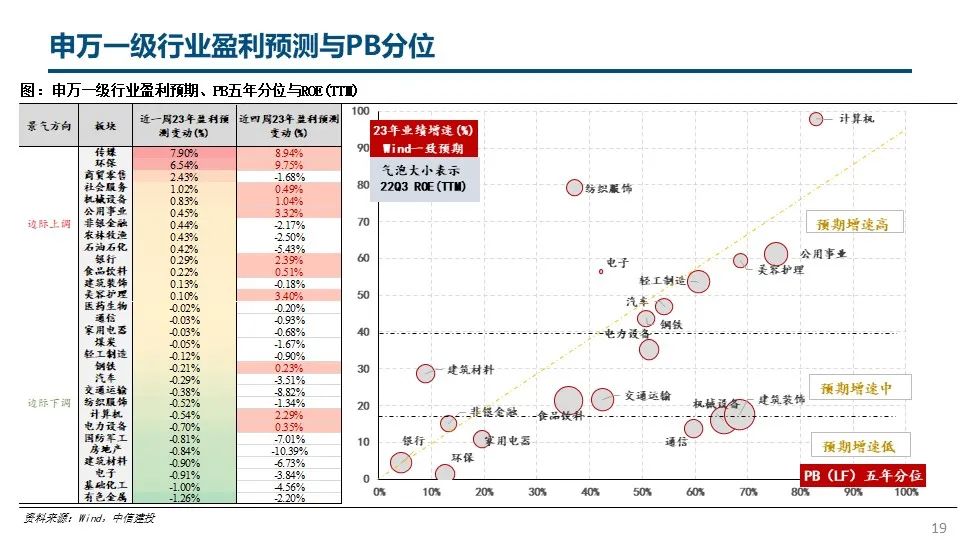

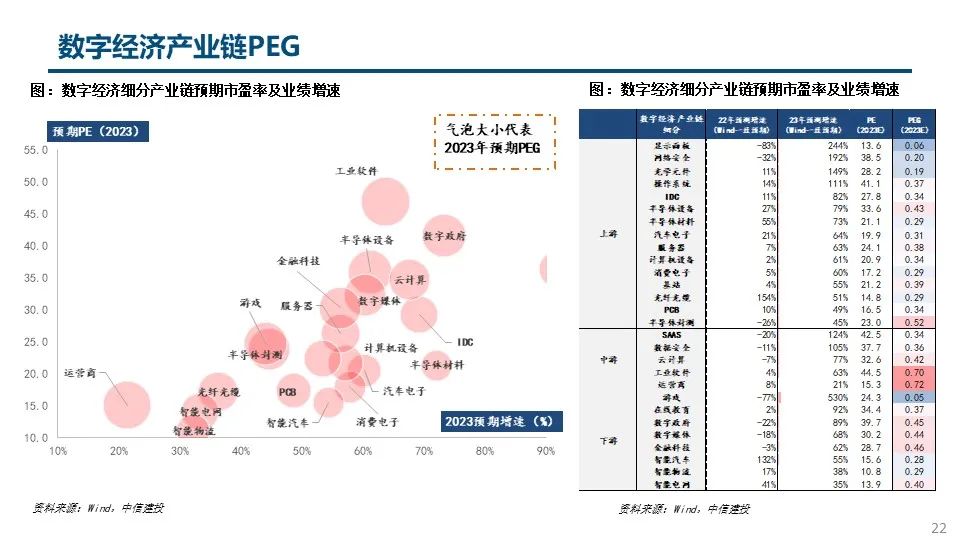

4月23年Wind盈利一致预期上调幅度靠前的申万一级行业为公用事业(+2.58%)、石油石化(+0.88%)、社会服务(+0.17%);下调幅度靠前的行业为交通运输、房地产、有色金属。近一周传媒、环保盈利上调明显。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:显示面板(244%)>网络安全(192%)>光学元件(149%)>SAAS(124%)>操作系统(111%)>数据安全(105%)>IDC(82%)>半导体设备(79%)>云计算(77%)。

●行业景气核心指标变动

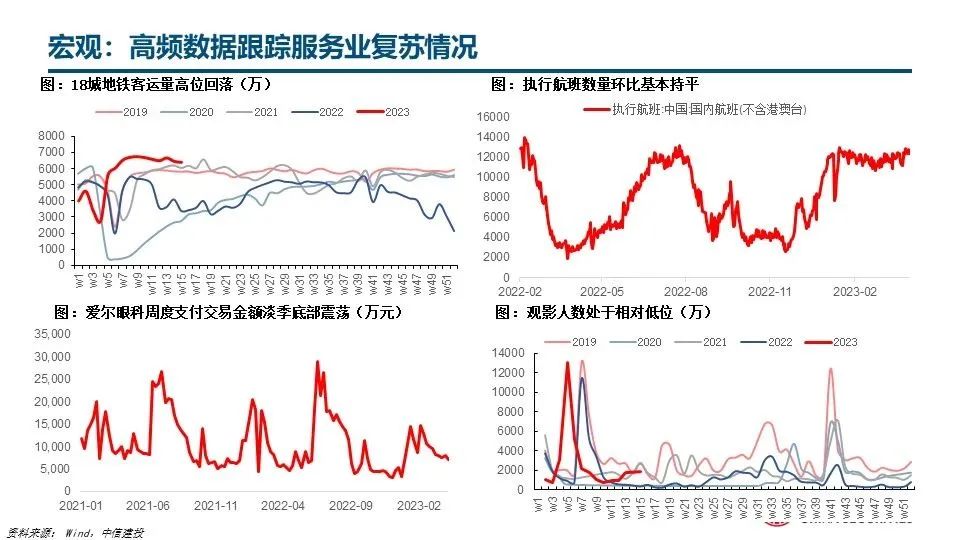

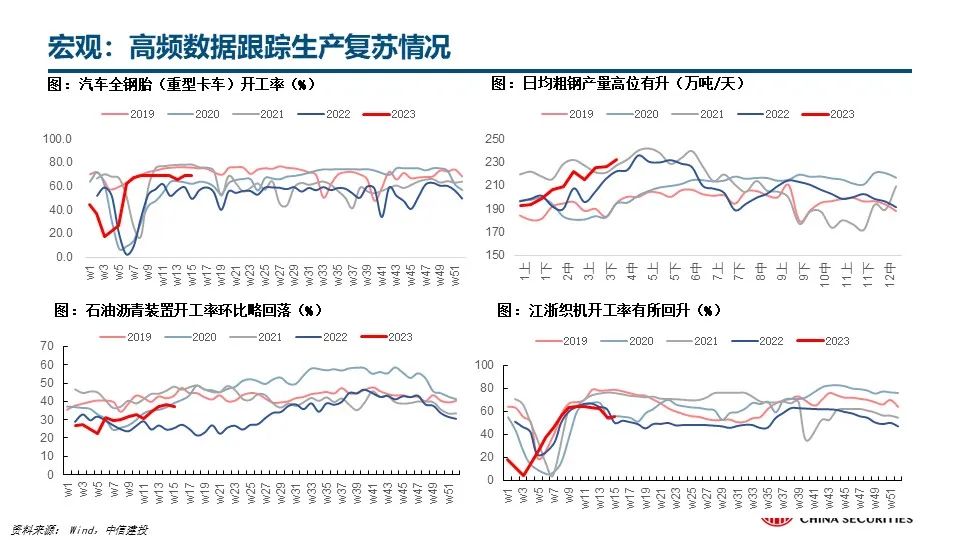

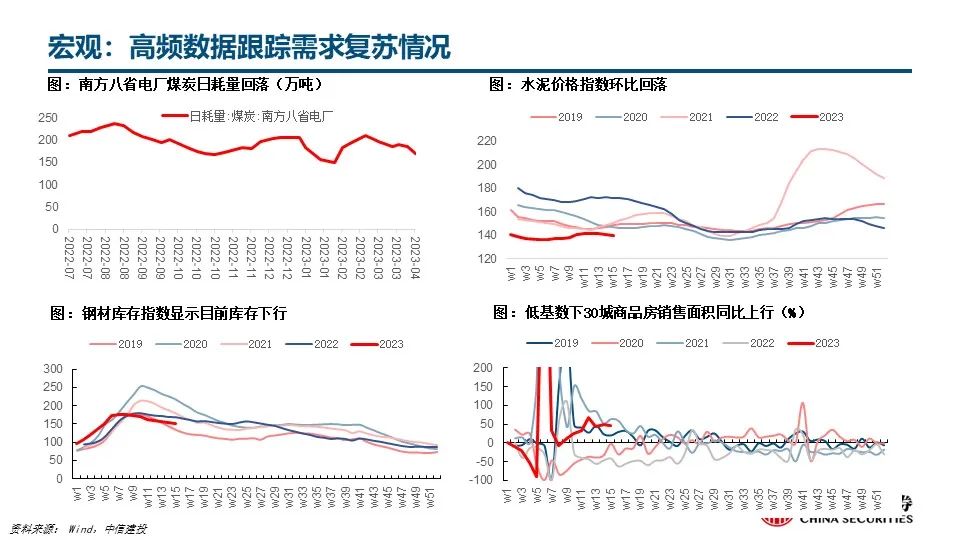

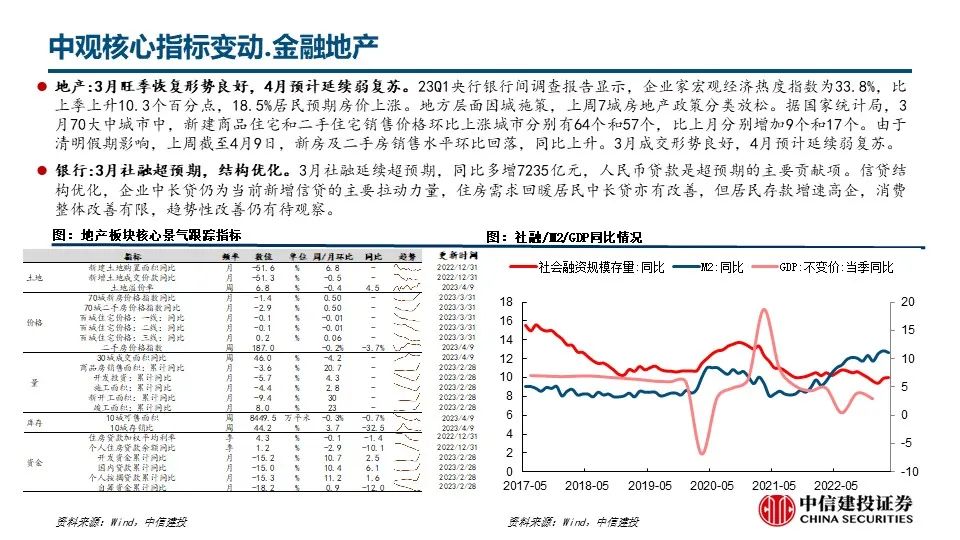

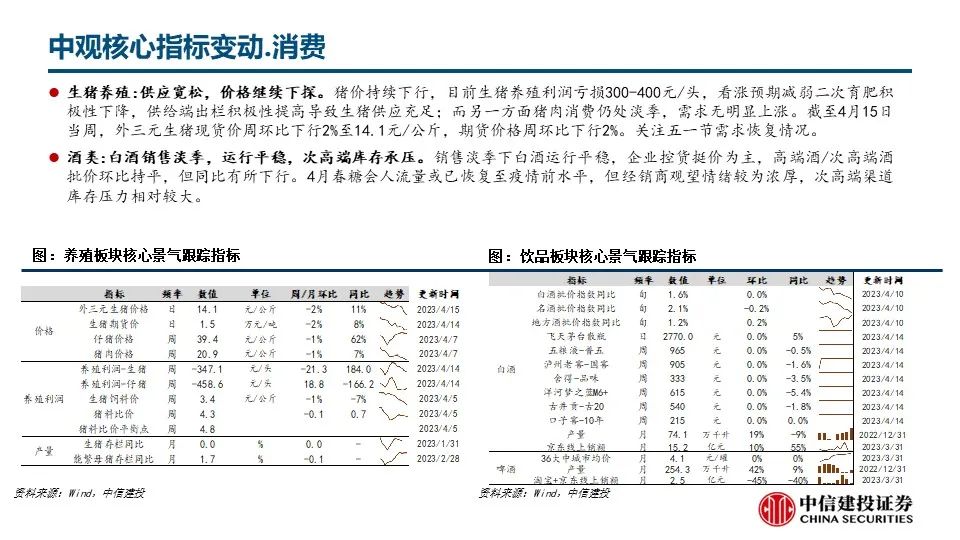

1)周期:价格上行:布油、黄金等;价格震荡:水泥、玻璃、铝等;价格下行:焦煤/焦炭、螺纹钢、铜、MDI等;2)大金融:地产方面,3月旺季恢复形势良好,4月预计延续弱复苏。3月70大中城市中,新建商品住宅和二手住宅销售价格环比上涨城市分别有64个和57个,比上月分别增加9个和17个;银行方面,3月社融继续超预期,结构优化,但居民端是否趋势性改善仍待观察;3)高端制造:汽车方面,汽车需求偏弱,“国六A”车型销售期或将延长。据乘联会,4月1-9日,乘用车市场零售32.8万辆,同比增长47%,环比增长8%;新能源车市场零售9.1万辆,同比下降8%,环比下降5%,整体需求偏弱;光伏方面,据PV Infolink,光伏产业链价格延续下行态势,供应宽松下硅片价格后续或难上行,二季度国内旺季需求向好,海外需求逐步复苏,组件厂家4月排产小幅上调至39-41GW,5-6月预计仍将提升;4)消费:必选方面,供应宽松,价格继续下探,可选方面,白酒销售淡季,运行平稳,次高端渠道库存压力相对较大。

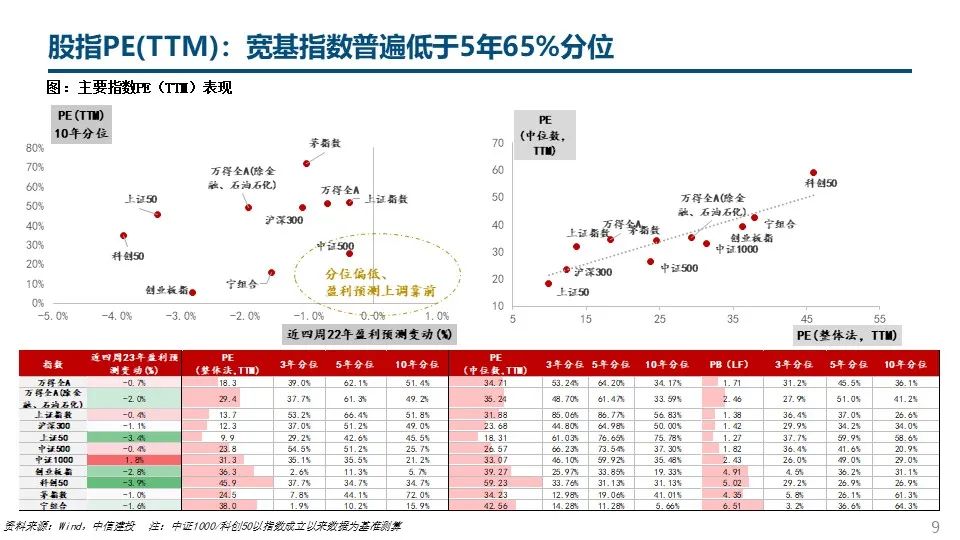

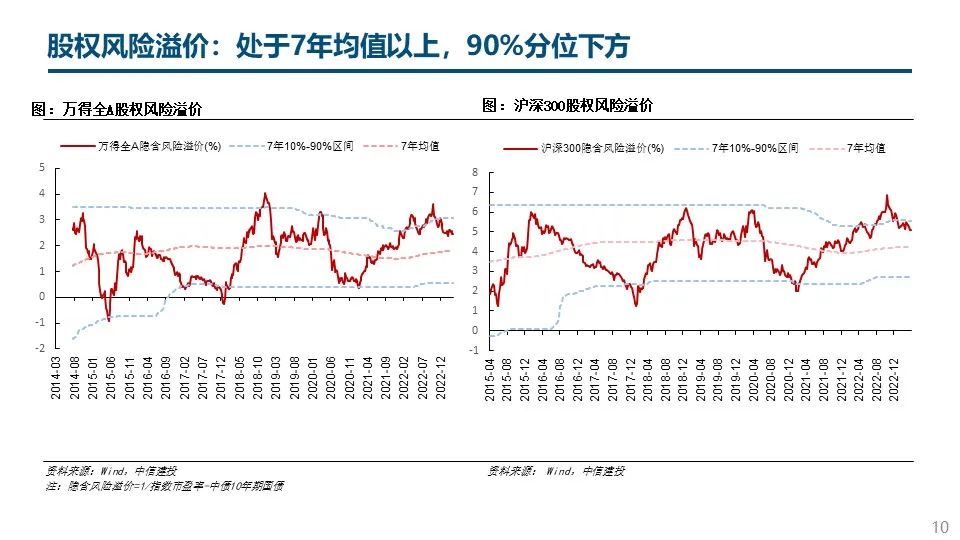

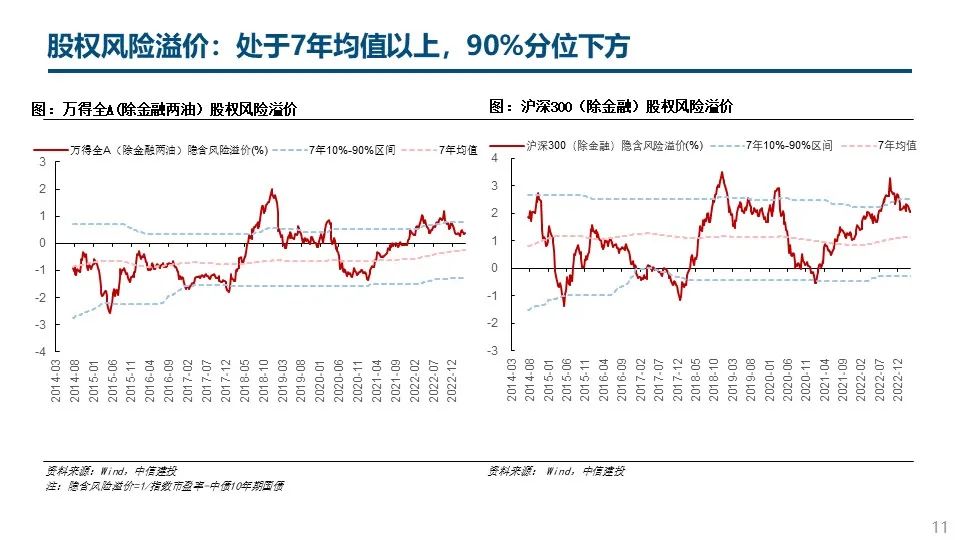

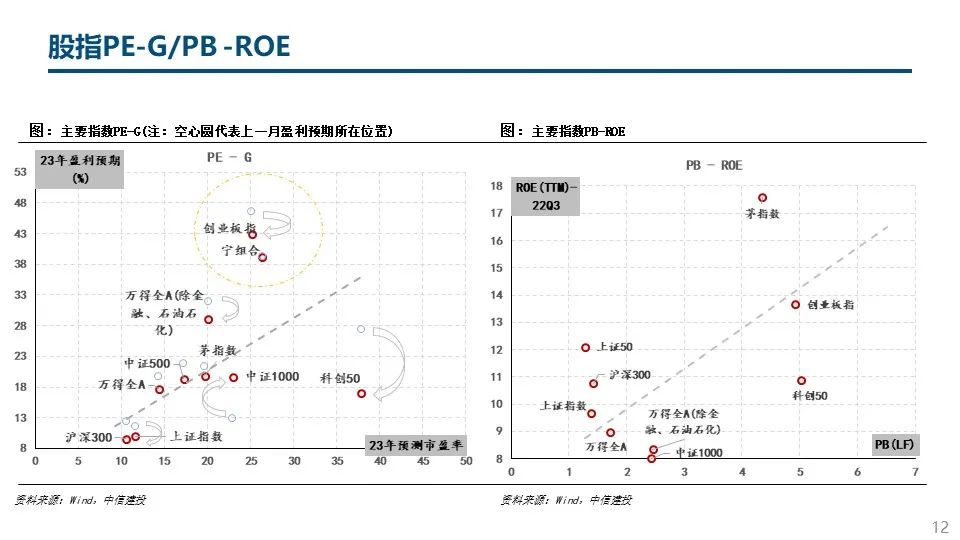

●估值水平及交易热度

全A股权风险溢价处于7年均值以上,90%分位下方;上证50/沪深300估值分位分别处于市盈率5年29.2%/37.0%分位数附近;创业板指/宁组合分别处于市盈率5年11.3%/10.2%分位数附近。申万一级板块中,传媒/计算机周成交额占比处于5年100%/98.6%分位,持续高位;申万二级板块中,游戏PE(TTM)、成交额占比均处于5年98%分位以上。

●风险提示:经济不及预期,海内外经济衰退,疫情超预期

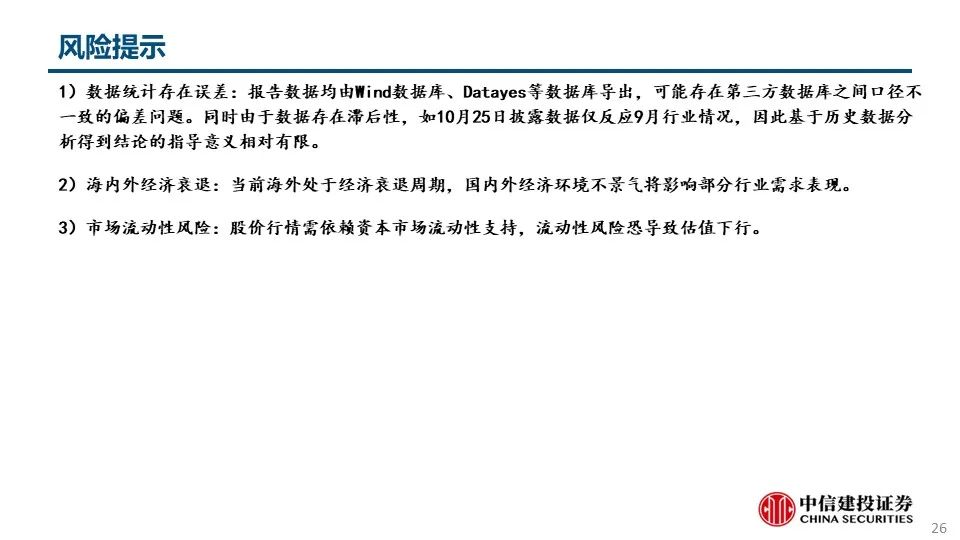

1)数据统计存在误差:报告数据均由Wind数据库、Datayes等数据库导出,可能存在第三方数据库之间口径不一致的偏差问题。同时由于数据存在滞后性,如10月25日披露数据仅反应9月行业情况,因此基于历史数据分析得到结论的指导意义相对有限。

2)海内外经济衰退:当前海外处于经济衰退周期,国内外经济环境不景气将影响部分行业需求表现。

3)市场流动性风险:股价行情需依赖资本市场流动性支持,流动性风险恐导致估值下行。

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略