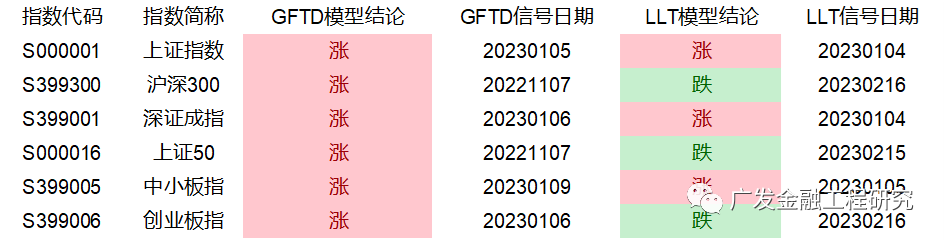

【海通金工】高频因子在挣扎中前行(高频选股因子周报)

高频选股因子周报 (20220130-20230203)

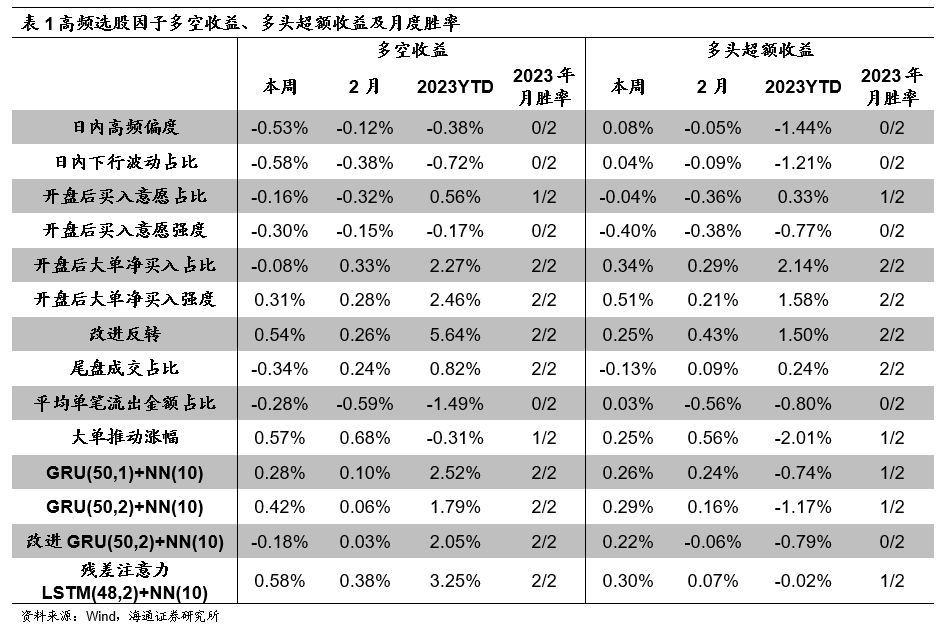

下表汇总了海通证券金融工程团队开发的高频选股因子本周、2月及2023年的多空收益、多头超额收益及月度胜率。

下表展示了周度调仓的中证500纯量价增强组合本周、2月及2023年的超额收益及周度胜率。

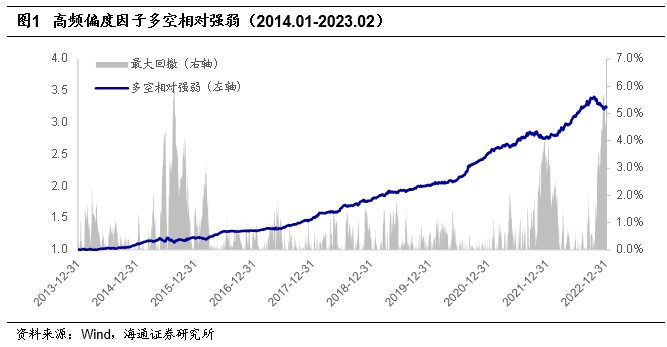

1.高频偏度因子

下图展示了月度换仓的高频偏度因子全市场前后10%多空组合的相对强弱净值。因子的计算方式请参考专题报告《选股因子系列研究(十九)——高频因子之股票收益分布特征》。(已对常规因子进行正交,下同)。

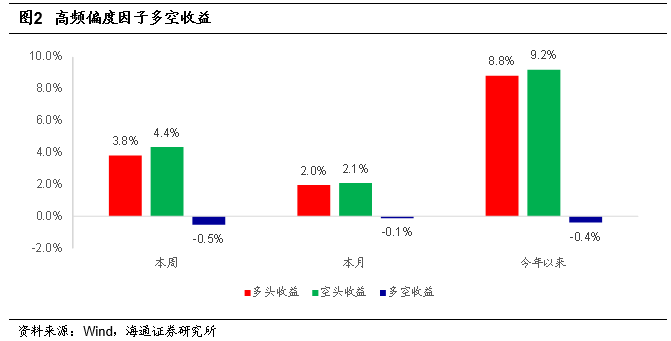

下图展示了高频偏度因子本周、2月及2023年的多空收益。

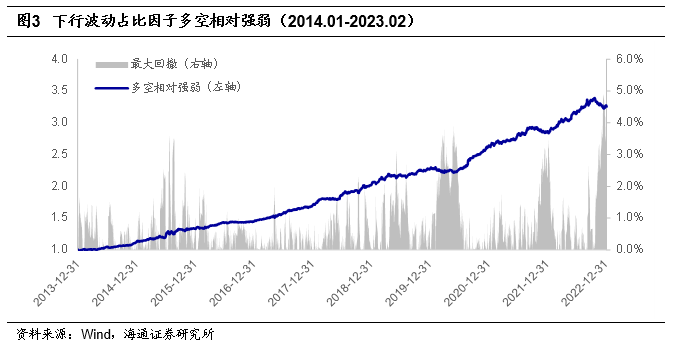

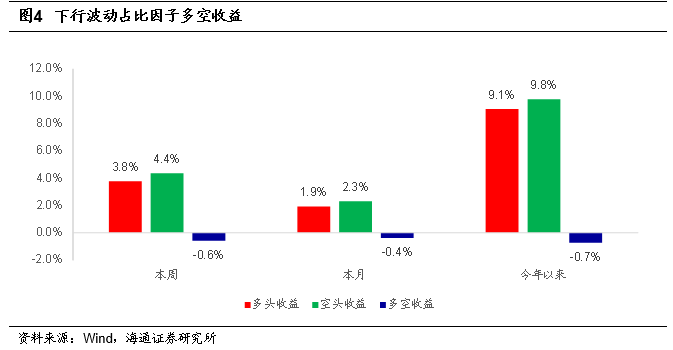

2.下行波动占比因子

下图展示了月度换仓的下行波动占比因子全市场前后10%多空组合的相对强弱净值。因子的计算方式请参考专题报告《选股因子系列研究(二十五)——高频因子之已实现波动分解》。

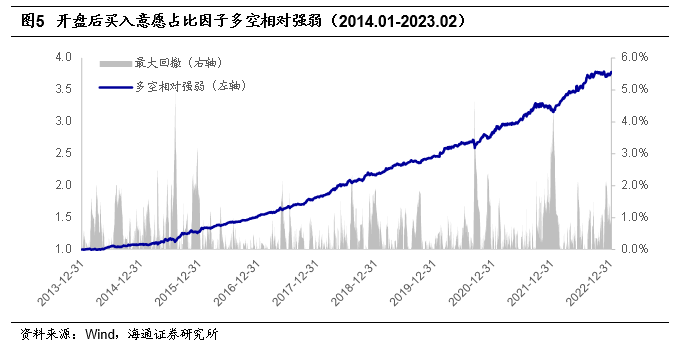

3.开盘后买入意愿占比

下图展示了月度换仓的开盘后买入意愿占比全市场前后10%多空组合的相对强弱净值。因子的计算方式请参考专题报告《选股因子系列研究(六十四)——基于直观逻辑和机器学习的高频数据低频化应用》。

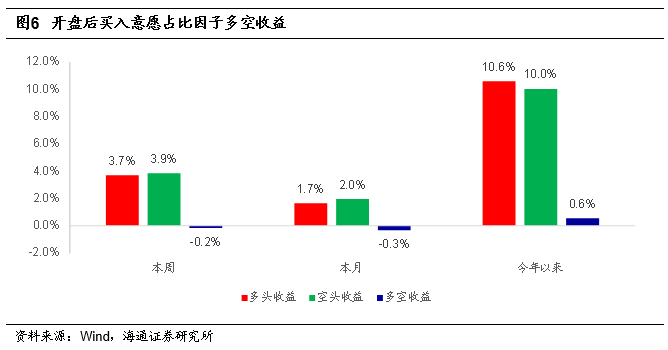

下图展示了开盘后买入意愿占比因子本周、2月及2023年的多空收益。

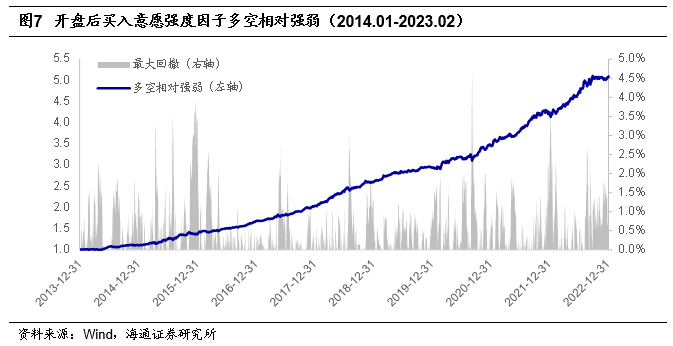

4.开盘后买入意愿强度

下图展示了月度换仓的开盘后买入意愿强度全市场前后10%多空组合的相对强弱净值。因子的计算方式请参考专题报告《选股因子系列研究(六十四)——基于直观逻辑和机器学习的高频数据低频化应用》。

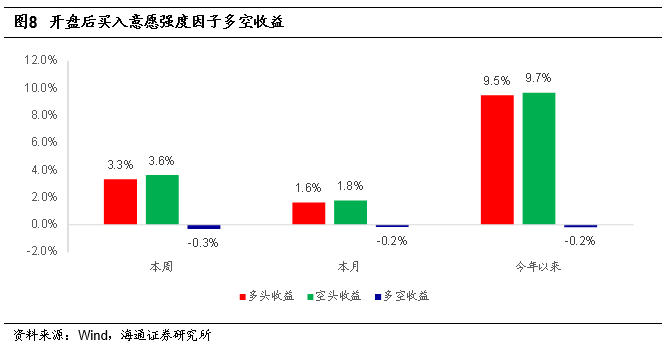

下图展示了开盘后买入意愿强度因子本周、2月及2023年的多空收益。

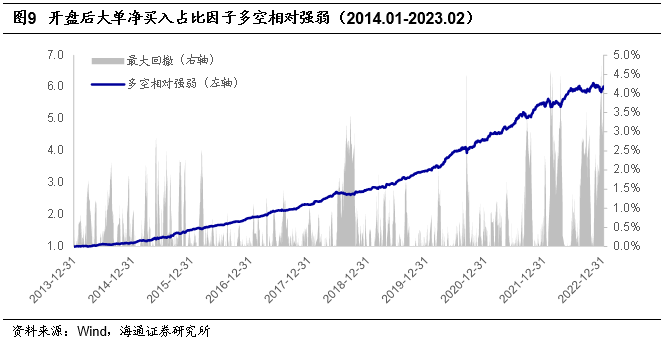

5.开盘后大单净买入占比

下图展示了月度换仓的开盘后大单净买入占比全市场前后10%多空组合的相对强弱净值。

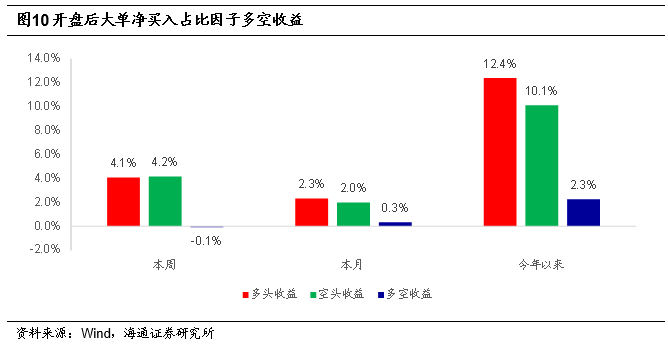

下图展示了开盘后大单净买入占比因子本周、2月及2023年的多空收益。

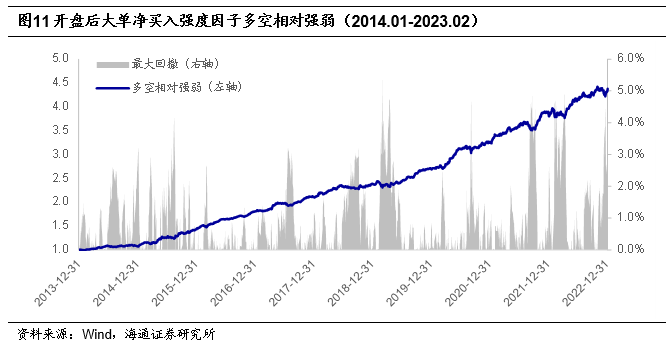

6.开盘后大单净买入强度

下图展示了月度换仓的开盘后大单净买入强度全市场前后10%多空组合的相对强弱净值。

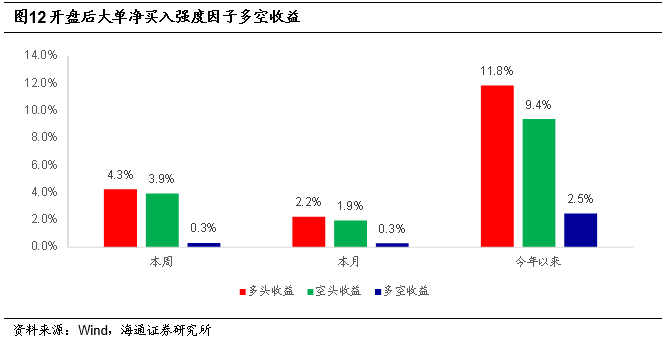

下图展示了开盘后大单净买入强度因子本周、2月及2023年的多空收益。

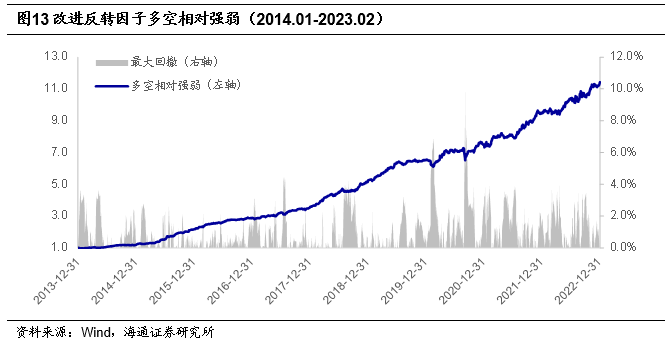

7.改进反转

下图展示了月度换仓的改进反转因子全市场前后10%多空组合的相对强弱净值。

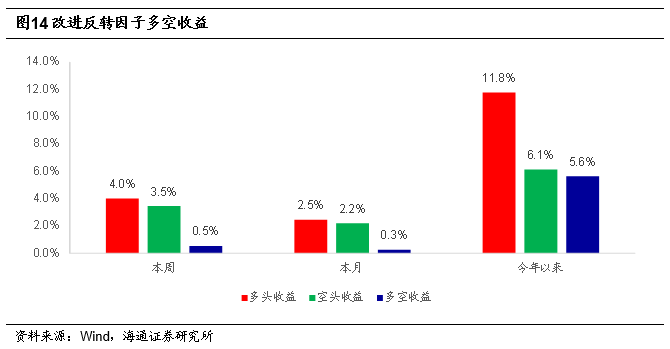

下图展示了改进反转因子本周、2月及2023年的多空收益。

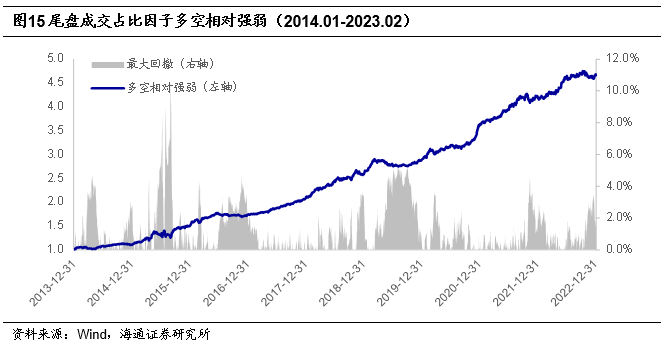

8.尾盘成交占比

下图展示了月度换仓的尾盘成交占比全市场前后10%多空组合的相对强弱净值。

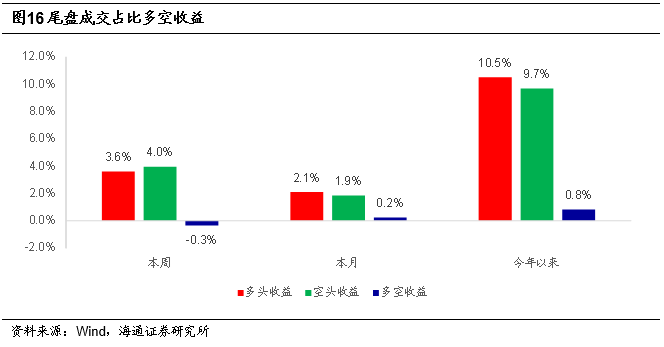

下图展示了尾盘成交占比因子本周、2月及2023年的多空收益。

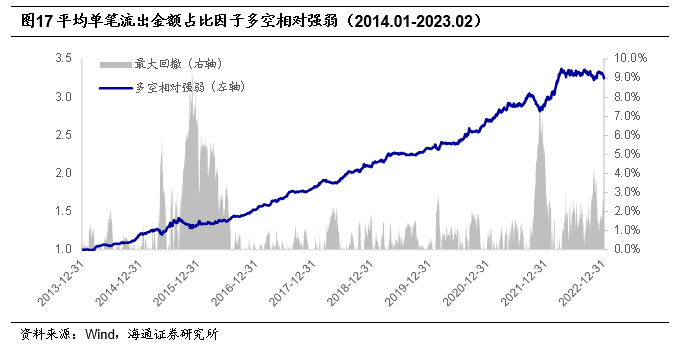

9.平均单笔流出金额占比

下图展示了月度换仓的平均单笔流出金额占比全市场前后10%多空组合的相对强弱净值。

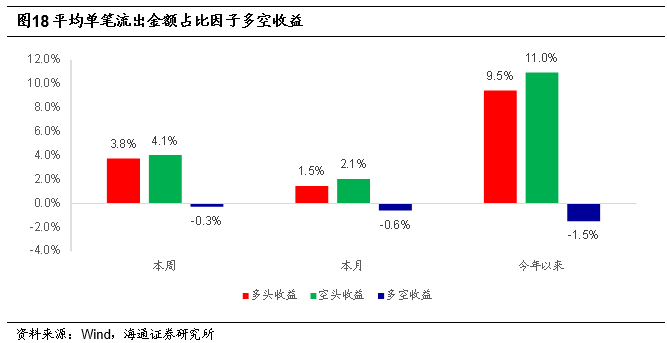

下图展示了平均单笔流出金额占比因子本周、2月及2023年的多空收益。

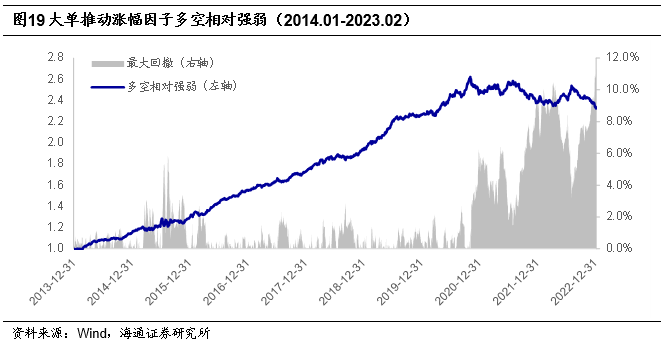

10.大单推动涨幅

下图展示了月度换仓的大单推动涨幅全市场前后10%多空组合的相对强弱净值。

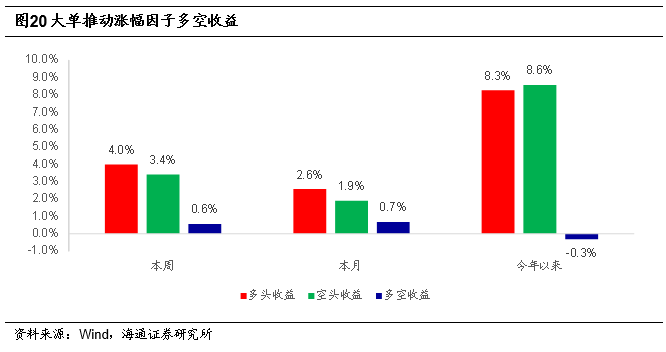

下图展示了大单推动涨幅因子本周、2月及2023年的多空收益。

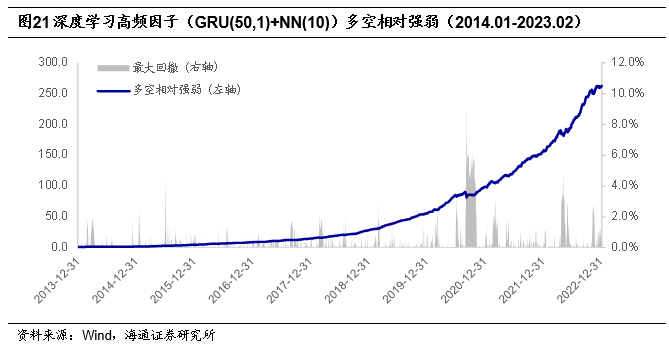

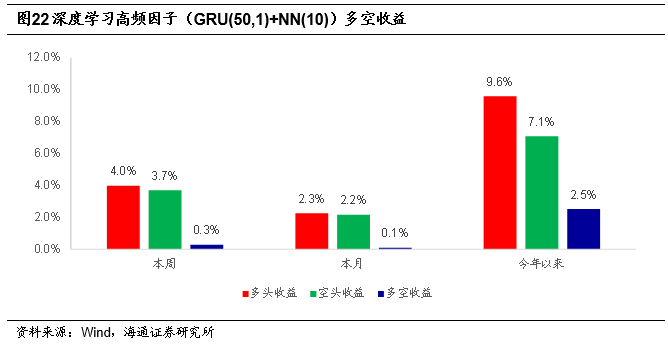

11.深度学习高频因子(GRU(50,1)+NN(10))

下图展示了周度换仓的深度学习高频因子(GRU(50,1)+NN(10))全市场前后10%多空组合的相对强弱净值。

下图展示了深度学习高频因子(GRU(50,1)+NN(10))本周、2月及2023年的多空收益。

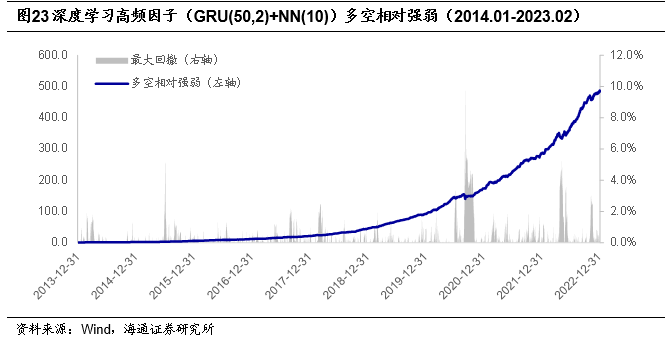

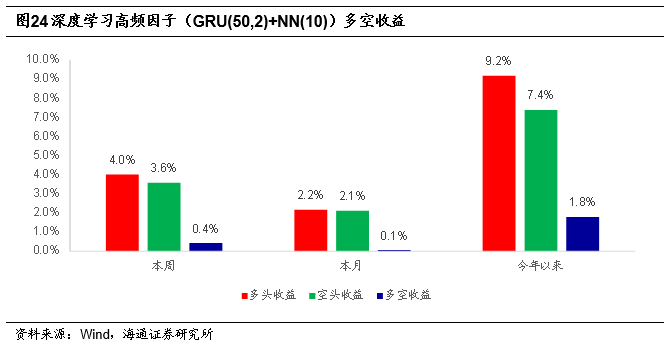

12.深度学习高频因子(GRU(50,2)+NN(10))

下图展示了周度换仓的深度学习高频因子(GRU(50,2)+NN(10))全市场前后10%多空组合的相对强弱净值。

下图展示了深度学习高频因子(GRU(50,2)+NN(10))本周、2月及2023年的多空收益。

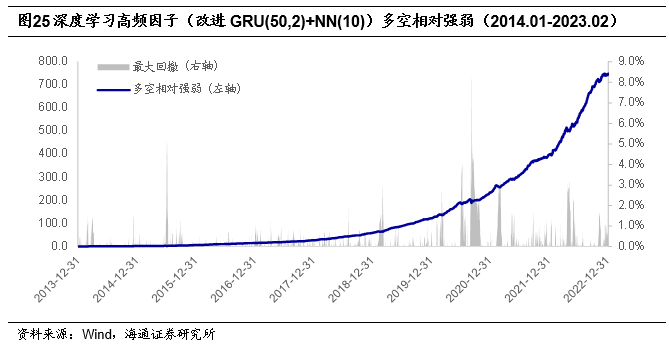

13.深度学习高频因子(改进GRU(50,2)+NN(10))

下图展示了周度换仓的深度学习高频因子(改进GRU(50,2)+NN(10))全市场前后10%多空组合的相对强弱净值。

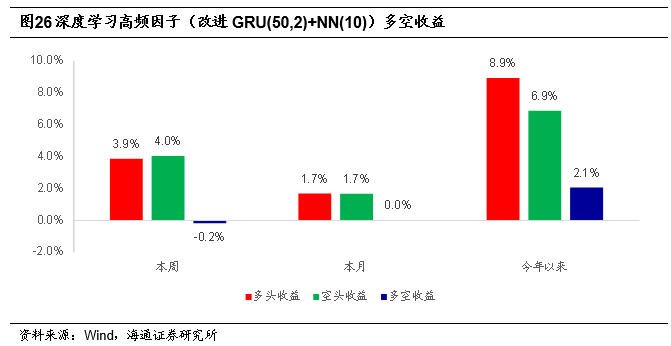

下图展示了深度学习高频因子(改进GRU(50,2)+NN(10))本周、2月及2023年的多空收益。

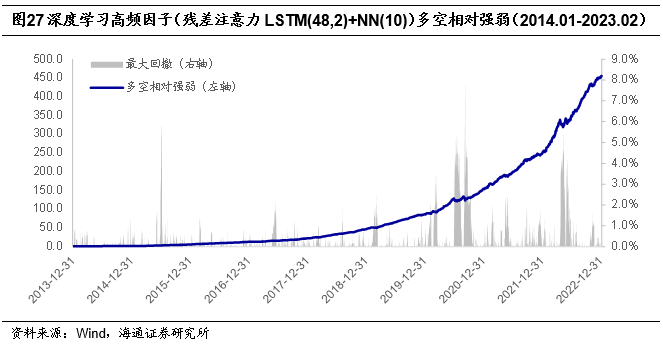

14.深度学习高频因子(残差注意力LSTM(48,2)+NN(10))

下图展示了周度换仓的深度学习高频因子(残差注意力LSTM(48,2)+NN(10))全市场前后10%多空组合的相对强弱净值。

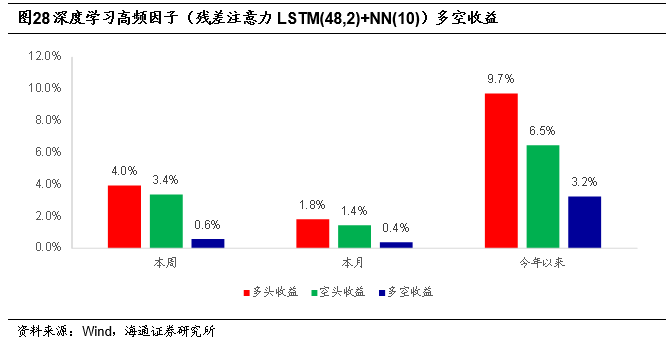

下图展示了深度学习高频因子(残差注意力LSTM(48,2)+NN(10))本周、2月及2023年的多空收益。

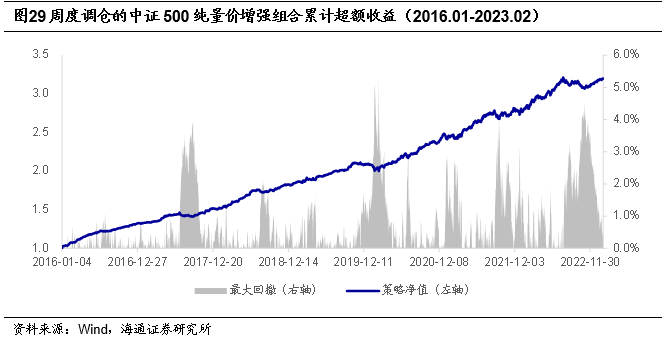

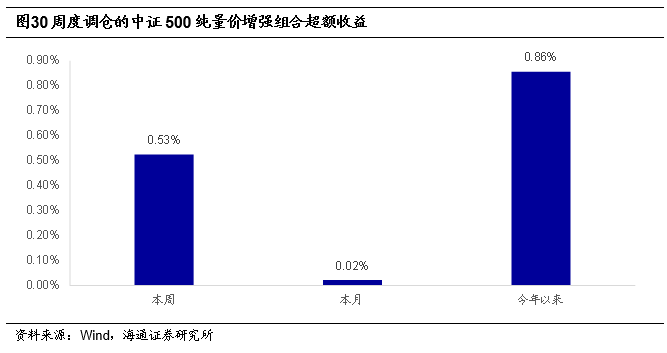

15.周度调仓的中证500纯量价增强组合

基于低频技术因子、人工逻辑类高频因子和深度学习高频因子构建周度调仓的中证500纯量价增强组合,具体设定如下:

因子:换手、反转、波动、尾盘成交占比、买入意愿占比、大单净买入占比和深度学习高频因子。

在预测个股收益时,我们首先采用截面回归得到因子溢价,再计算最近12个月的因子溢价均值估计下期的因子溢价,最后乘以最新一期的因子值。

风险控制模型主要包括以下几个方面的约束:

1) 个股权重偏离:相对基准的偏离不超过1%;

2) 因子敞口:市值、估值、盈利和盈利增长的敞口为0,低频技术敞口≤ ±0.8,高频因子敞口≤ ±2.0;

3) 行业偏离:严格中性;

4) 换手率限制:单次单边换手率不超过30%。

组合优化目标为最大化预期收益,目标函数如下所示:

其中,wi为组合中股票i的权重,μi为股票i的预期超额收益。假定以次日均价调仓,同时扣除3‰的交易成本。

下图展示了组合2016年以来相对中证500指数的累计超额收益。

下图分别展示了组合在本周、2月及2023年的超额收益。

16.风险提示

因子失效风险、流动性风险。

联系人:袁林青 (021)23212230

本篇文章来源于微信公众号: 海通量化团队