一只强大而别致的基金

2023 年迄今,对指数基金投资者,“痛并快乐着”。

快乐,在于主流宽基指数吊打偏股基金指数,无论是大盘的沪深300指数,还是中小盘的中证500指数和中证1000指数,皆是如此。

痛,在于指数投资者的超额利器,指数增强基金整体有些萎靡。正如笔者此前在《指数增强的春天还没到来》所统计的那样,今年 300 和 500 指增基金若以等权重平均涨幅而言,两类均跑输指数本体,只有 1000 整体有超额。

当然,具体到个别基金,无论是 300、500 还是 1000,均有大量优秀基金是跑赢指数的。

这意味着前几年随便买一只指增就能轻松获得超额收益的好日子了,唯有真正优秀的指数增强基金才能为持有人带来长期的超额收益。

在这样的背景下,精心挑选指数增强中的强手,无疑意义重大。

今天想聊的,是 中证500指增中近年格外强大,同时又极为别致的一股新势力——华夏基金的孙蒙,和他管理的华夏中证 500 指数增强(A:007994 C:007995)和华夏中证500指数智选(A:013233 C:013234)。

常年领跑 500 指增

在公募量化尤其是指数增强领域,孙蒙算是新生代。

他在 2020 年上半年,才开始管理公募基金,最初接手华夏中证 500 指数增强时,采用的是双基金经理的配备,和指数基金老将张弘弢搭档,是以老带新的格局。到了 2021 年 8 月,发行了华夏中证 500 智选,当时笔者以中证500强势重来!如何扩大胜果介绍过。

虽然在指数增强领域,孙蒙算新生代,但是很快就受到了高度的关注,无它——业绩太猛。

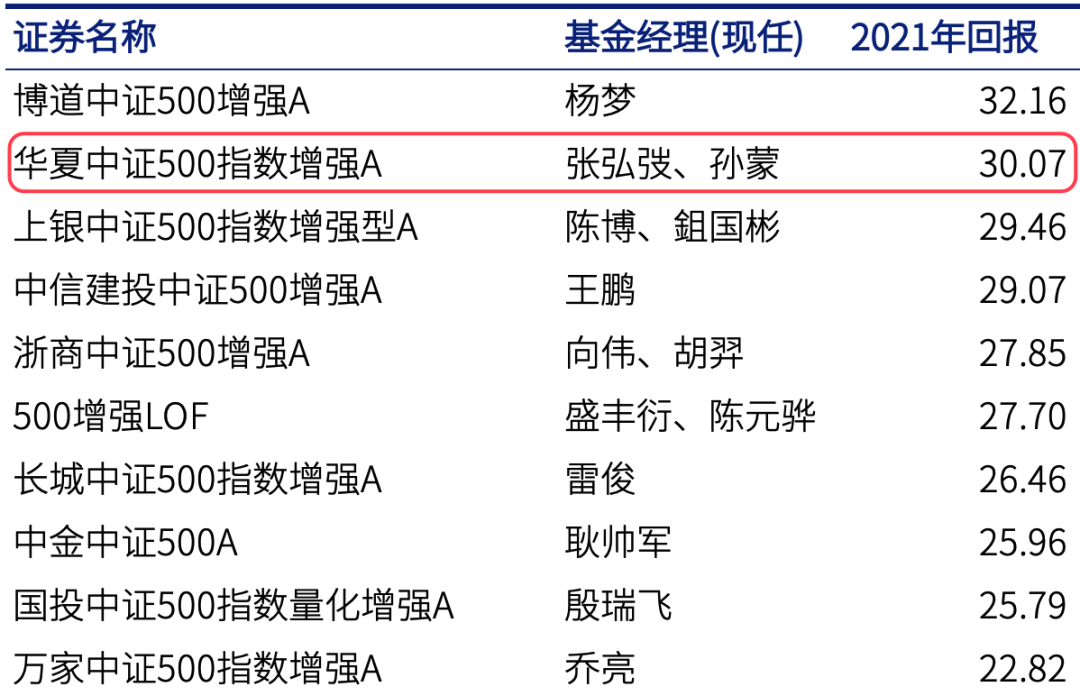

2021 年,是孙蒙管理指数增强的第一个完整年度。当年华夏中证 500 指数增强在一众 500 指增中,排名第二。

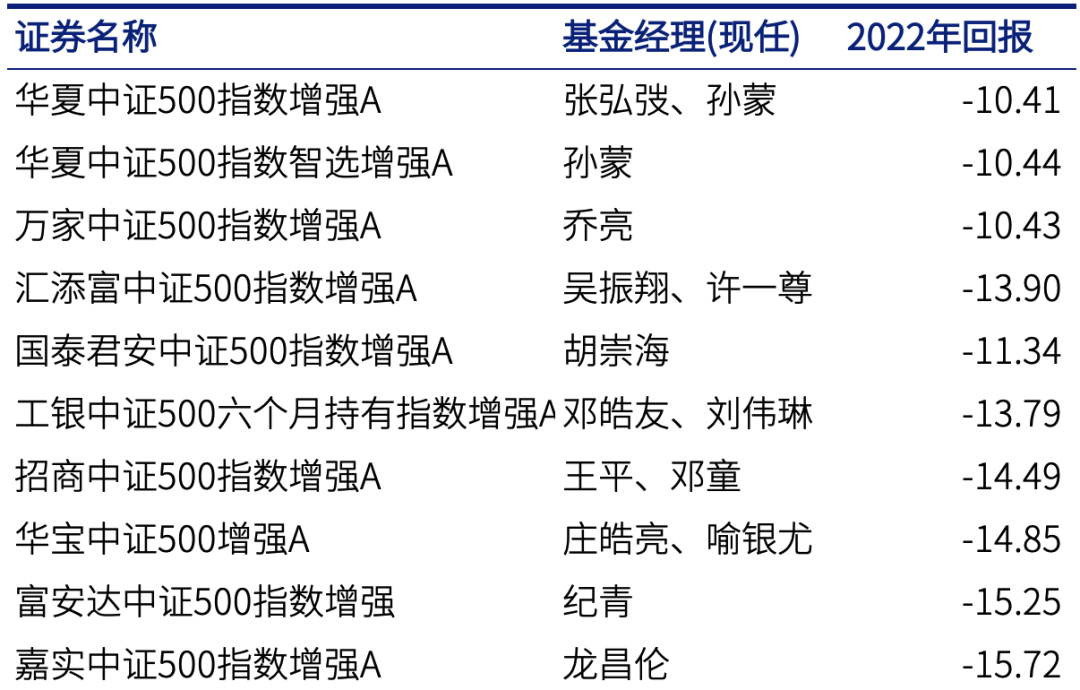

而到了 2022 年,在一波几乎所有风格都下跌的熊市行情中,孙蒙更是干脆包揽了前二。

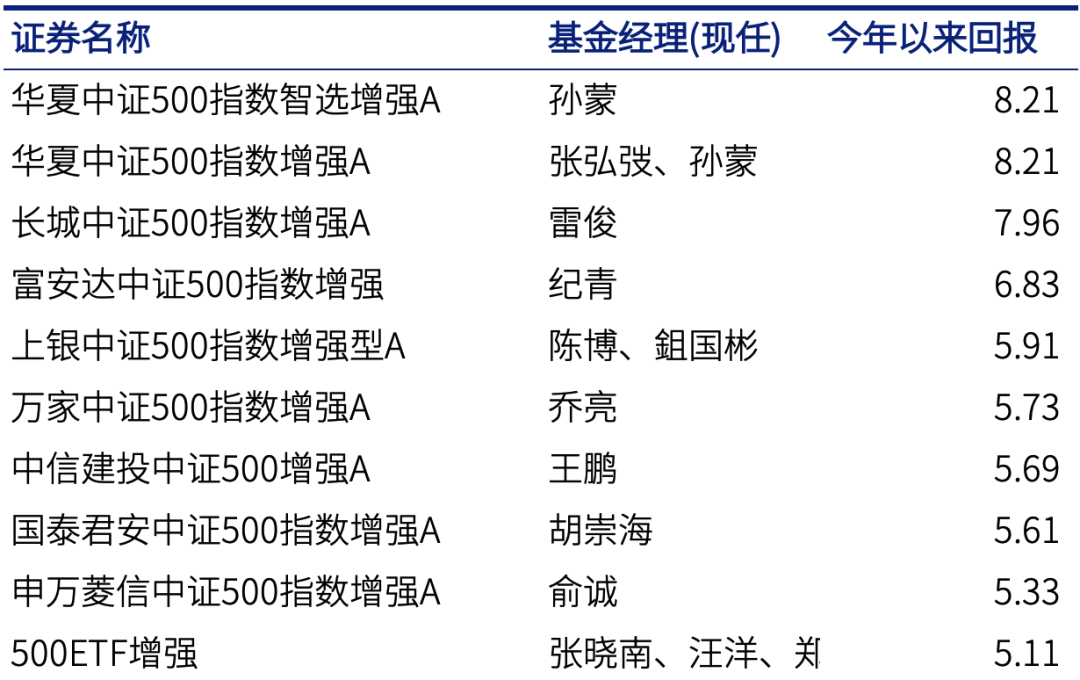

而到了指数领涨反弹的 2023 年,截至 5 月 19 日的今年迄今收益来看,孙蒙继续包办前二。

AI 加持不走寻常路

孙蒙值得关注,其实不仅仅是因为强悍的业绩。更在于他应该算是国内指数增强领域,探索 AI 加持的急先锋。

人工智能这个东西,虽然近年才大热,但其实在投资界,并不算新鲜东西。

全球最著名的量化投资对冲基金文艺复兴大奖章,其当家人西蒙斯本身就是数学家出身,而核心人员中的Brown 和 Mercerd当年就是IBM watson语音识别和机器翻译专家,他们正是在向IBM管理层建议使用相关统计计算语言技术进行建模来管理公司的企业年金的建议遭到拒绝后,带领一批语音识别研究员加入文艺复兴。

如今在人工智能领域如火如荼的类似语音识别、OCR 文字识别等,在华尔街看来,与识别看似随机游走的金融标的价格,是有着异曲同工之妙的。

不过,在国内公募量化投资领域,虽然各家基金公司都有所布局探索人工智能的应用,但是主流的投资框架,还是基于传统的因子投资。从玛法三因子模型起步,到五因子,全球学术界不断通过论文再发掘新的因子,而各家基金公司的基金经理和金融工程师们则是不断研读论文,并将学术界发现的最新因子在中国 A股市场加以回测,以寻找新的利润来源——某种程度上,公募指数增强的“内卷”首先就是储备因子数量的“卷”,许多公司的“因子库”都多达两三百个储备。

但是,华夏基金孙蒙的指数增强投资,则是走了一条侧重AI的道路。

早在 2017 年,华夏基金就和微软亚洲研究院深度合作,探索 AI 应用了。

在当时,这属于浪潮,许多的基金公司都有类似的结盟、合作。但是从开花结果来看,华夏基金这些年的合作显然还是真家伙,孙蒙的这套AI 加持的指数增强,已经有了不俗的成果。

AI 可以如何帮助指数增强投资?孙蒙之前在一次分享中,做过一些解读,尤其是和多因子模型的差别:

从多因子角度来说的话,基本上还是以资本市场的逻辑框架来去驱动的,需要人工去筛选因子,人工去进行因子打分和加权,比如说像PB-ROE的逻辑无非就是去选择低估值或者是有成长质量的标的,或者去做一些景气投资,无非就是把景气通过某一种形式形成一种量化的表达,本质都是有资本的投资逻辑驱动的。对于AI来说的话,我们并不以投资框架去做限制,我们去让算法自主地从历史当中去寻找最优的投资模式,如果某投资模式去存在,同时可以对市场可以形成有效的刻画,我们都希望可以通过算法去形成有效的挖掘。

一般可理解的所谓的Human阿尔法也是可理解的定义,我们去做实践的时候,往往是通过统计检验去验证某个想法是不是有效的。而对于我们机器来去做这样的阿尔法的搜索,我们整个的搜索空间是无限的,我们可以在更高维度的去寻找更有效的表达。这个表达往往是一个显示的表达,我们去做阿尔法的筛选的话,更多是做因子的筛选,而并不是策略的验证。

如果要简单的开阔,传统的因子投资,是先假设“因果性”,然后用统计的“相关性”去验证;而孙蒙在使用的 AI 投资,则是侧重数据发掘,用 AI 去发掘“相关性”,甚至不那么关心背后的“因果性”。

正因为无需关注因果性,无需等待学术界发现新因子,所以 AI 投资对于市场变化的适应性是更快的,与传统因子投资的业绩相似度也是比较低的。

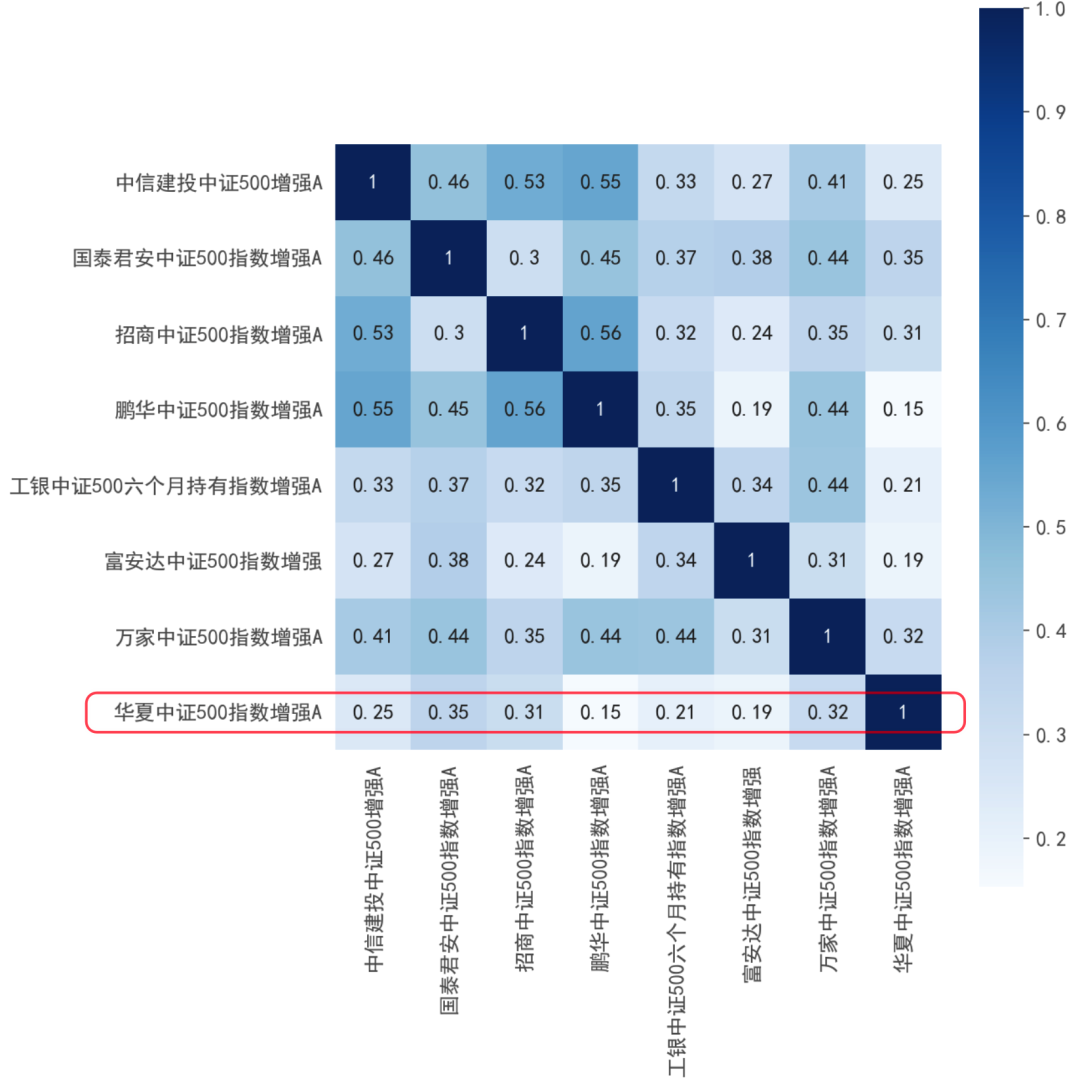

笔者将 2022 年表现较好的几只中证500指数增强基金的 2022 年每天超额表现做了一个相关矩阵,从下图可以看到,孙蒙管理的华夏中证 500 指数增强,与其他绩优指数增强的超额收益相关系数很低,最高才 0.35,低的甚至只有 0.15,这样的低相关性意味着,华夏中证 500 指数增强除了本身很强大之外,如果放在一个 500 指数增强的组合中,也可以提供足够的异质化,更好的降低组合风险。

当然,AI 投资绝不是万能的。毕竟作为数据挖掘的一种,就不可能逃避“过拟合”的风险,毕竟只要数据量足够,我们总能发掘一些看似相关但在未来并不能持久的关系。

这一点,孙蒙也并不讳言:

我们去总结我们可能会遇到的挑战会主要有几点,首先是数据的信噪比是很低的,在数据信噪比低的时候,我们通过复杂的模型就有可能拟合的是错误的信号,同时对于金融市场来说并不像语音图像,我们可以无限的去生成样本,我们有效的样本数量其实是非常少的,这个也是可能造成过拟合的主要的原因。

包括我们去刚才也提到了整个的所谓的金融市场“真相”可能是不存在的,也就是说我的整个市场状态是不确定的,但是这个其实是机器学习的算法的最基础的逻辑。学习的样本内和样本外的数据是同分布的,我们怎么样能让这个算法去适应这样的市场不确定性,这个其实也是非常主要的挑战。

其实,如何应对这样的挑战,正是一个优秀基金经理与一个平庸金融工程师的差别所在。这一点就像在因子投资领域,几百个因子库只要砸钱总能建立,但在怎样的市场环境下侧重选择哪些因子,同样是一门艺术。

下一个500 指增何必是指增

在指数增强领域,孙蒙除了很强大很别致之外,另一个重要的特质就是“深度很深”。

目前,孙蒙在管的基金一共五只,除了一个量化对冲基金之外,其余四只,都是绕着“中证500指数”转的。

华夏中证 500 指数增强和华夏中证 500 指数智选此前已经提及,都是标准的指数增强基金,策略完全一致,区别只在于前者双基金经理,后者是孙蒙的单飞之作。

至于华夏智胜价值成长(A:002871 C:002872)和华夏智胜先锋(A:501219 C:014198),从投资类型来看,是股票型基金,但其实则是采用了“中证500指数增强策略”的“准指增基金”。

下图是 2022 年至 2023 年 5 月 19 日的几只基金的净值走势,可以看到高度的同步性。

相比指数增强基金,这类基金不受指数增强基金成分股 80%在指数成分股的束缚,自由度更大,所以对应的超额收益潜力也更大。根据孙蒙接受采访时的表述,华夏智胜价值成长和华夏智胜先锋的差别在于前者信息比率更高,与中证500指数的相关度更高一点。

当然,相关性从来是双刃剑,束缚越少,收益潜力越大。

从下图截至 5 月 19 日的阶段性收益可以看到,进攻性最强的是华夏智胜先锋,其次是华夏智胜价值成长,最后才是标准的指数增强。

是的,在中证500指数领域,孙蒙相当于提供了相关性、进攻性迥异的三挡产品线,你喜欢怎样的风险分布,都可以算着对应的产品。

当然,笔者唯一觉得遗憾的是,目前在公募领域,孙蒙只是深耕中证500指数,而沪深300指数和中证1000指数还未涉猎,这对于期望覆盖整体 A股市值的指数增强投资者而言,尤其是在沪深300指数少了一个重要的可选产品,只希望这块的产品“补完”能够早日跟上。

既然说到了华夏智胜先锋,这里不妨再多聊几句。作为一个“准指数增强基金”,华夏智胜先锋已经是相当漂亮,尤其是若你没有紧跟指数的需求,完全可以考虑用其替代中证500指数增强基金。

但华夏智胜先锋的价值,其实又不仅仅于此。考虑到其不受中证500指数成分股的约束,其实你可以将其视为一个专注中小盘投资的量化基金看待,可以考虑用其来挑战当下基金界一个热门的任务——跑赢中证偏股基金指数。

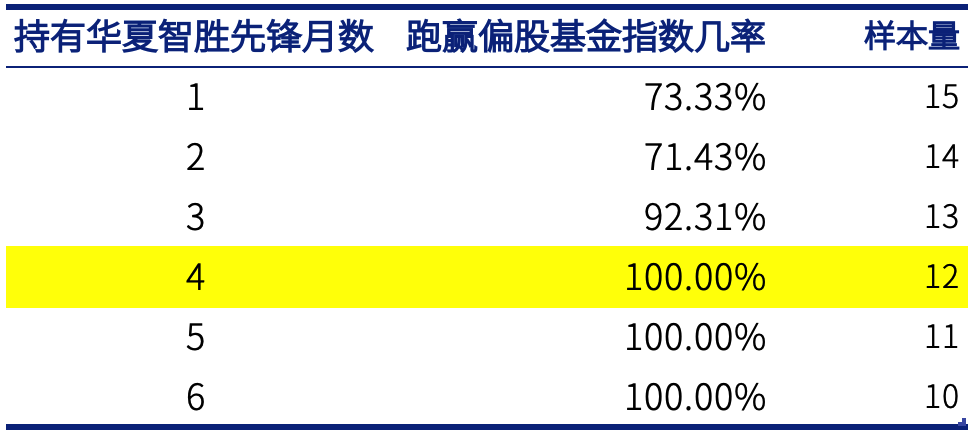

华夏智胜先锋成立于2021 年末,所以笔者测算了 2022 年至 2023 年 4 月底的的月度数据,看看持有华夏智胜先锋不同月数,跑赢中证偏股基金指数的几率。

下表是笔者的测算,可以看到在孙蒙接手后,只要持有华夏智胜先锋4 个整月,就 100%跑赢了中证偏股基金指数,哪怕是持有3 个月,其实也仅仅一个月跑输。

下图则是在持有 4 个月的时段下,相较中证偏股基金指数超额收益的分布,可以看到类似 2022 年六七月和今年 4 月这样的反弹大行情中,华夏智胜先锋有超额但不明显,反而是行情混沌或者下跌中,有着显著的超额收益,这一点其实对普通基民其实更为重要——可以大大提升下跌市场或者震荡市场时的持有体验。

本篇文章来源于微信公众号: EarlETF