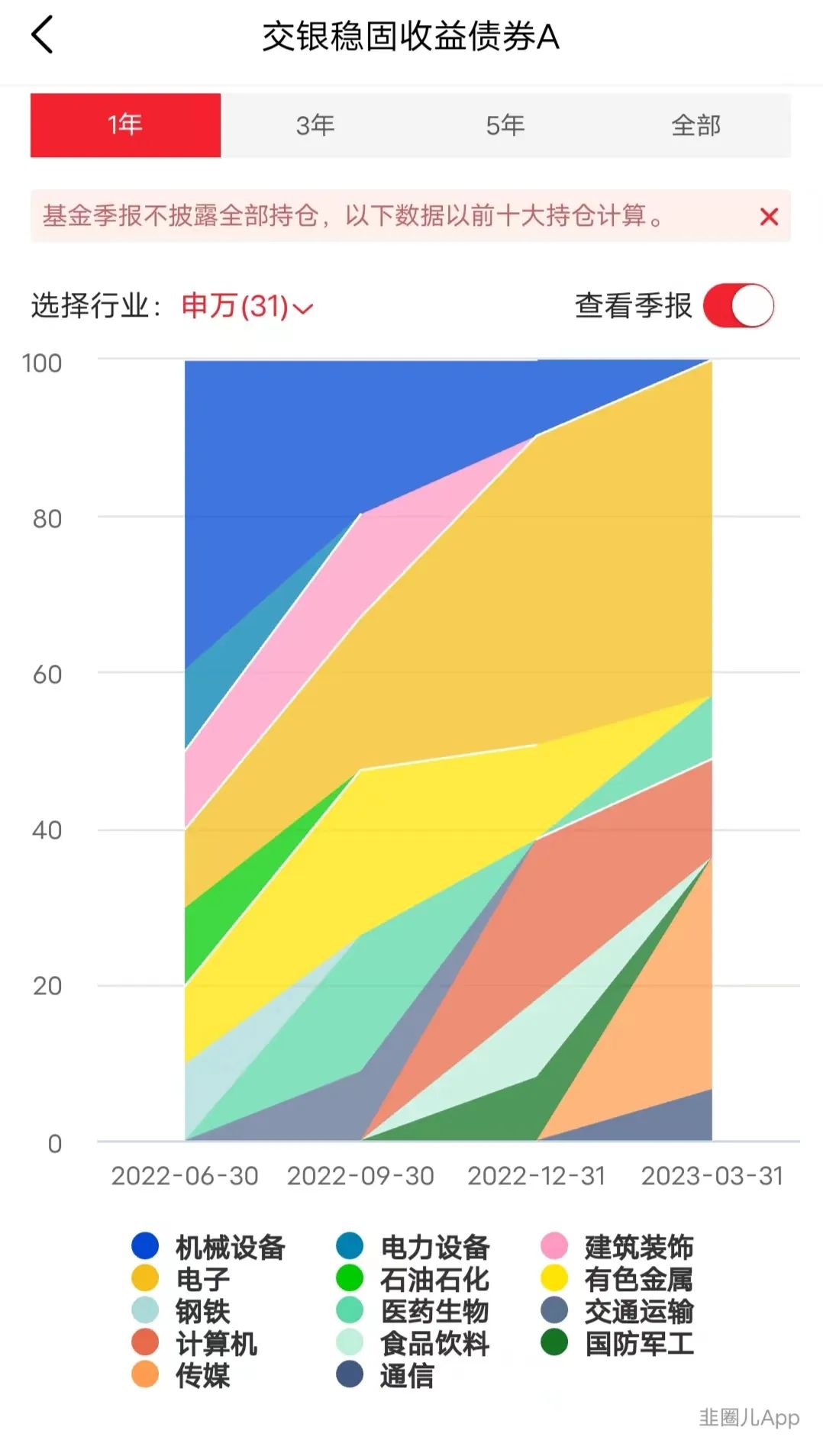

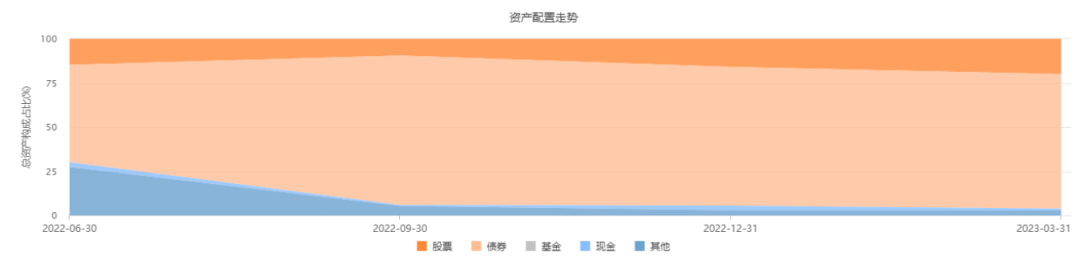

昨天,我向熟络的异性朋友递出邀请,得到了“改天吧”的回应。我一瞬间想到《西部世界》女主角德洛丽丝的一句台词——“人们说‘有朝一日’的时候,往往意味着‘永不’。”“Someday ”sounds a lot like the thing people say when they actually mean “Never”.这部贴着科幻、悬疑、烧脑标签的神作一经面世就引起了极大的讨论,虽然对我这种资质平庸的人来说,只剩下了烧脑。但这不妨碍其他科幻迷的热情讨论,像交银施罗德的周珊珊,上大学的时候就是一个科幻迷,《星际之门》、《科幻堡垒卡拉狄加》、《地球百子》这些豆瓣只有1万人标记的小众冷门作品她都有涉猎,对《西部世界》,她更是赞不绝口。“这些科幻片在多年以前描绘的未来,不正在一点点实现吗?”投资是一个人价值观的现实映射,对“科幻”题材背后所蕴藏的“颠覆传统工作场景、带动经济成长的潜在机会”,周珊珊看得很重。在这个基础上,她形成了不同于大部分“固收+”基金经理的“成长型选股、做进取型固收+”的投资目标。成长给人的感觉往往是“波动大”,与“固收+”这种产品看重风险收益比的产品属性似乎不太搭。但其实,周珊珊自管理交银稳固收益以来,截止到今年4月30日,卡玛比率达到1.77,远高于同类产品0.68的均值,取得了同类排名11%(39/371)的风险收益比。(数据来源:Calmar、回撤、指数数据来自wind,区间:2022/4/21-2023/4/30,同类基金为银河分类“3.2.3普通债券型基金(二级)(A类)”,筛选成立于<=2022/4/21的同类竞品。)因为业绩出色,交银稳固收益基金的机构占比也水涨船高,从2022年半年报的54%,一路飙到了2022年年报的86%。(数据来源:基金定期报告)交银施罗德是一家投研实力比较出众的平台,在这样的平台做基金经理有优势,当然也有压力。优势在于,研究团队可以给基金经理的选股提供相当大的支持;但压力在于,在行业和个股的研究上稍不留神就会产生差距。因此在股票的学习上,周珊珊总透露着一种焦虑感和紧迫感。周珊珊觉得基金经理选股的优势,可以分为三个维度:广度、速度和深度。在管理“固收+”之前,她有丰富的可转债研究经验,可转债涉及的正股很杂、覆盖的行业很广,所以在“广度”上,周珊珊积累了不少的优势。其次,她并不刻意追求长周期持股,对于公司经营上的周期波动她不愿意轻视,如果公司连续两个季度的业绩没有兑现,她会当机立断地做出动作。这点与大多数股票基金经理不同,不少基金经理持有一家公司的期限可能很长,尤其是对那些“从小看大”的公司,其实有着很深的感情,当“爱股”基本面出现拐点时,可能不忍心卖出,最后就被晾在了顶部,跑也跑不掉了。周珊珊很率真地表示,她对股票很果断,会尽力避免对持有的公司产生“感情”。“这也是我作为一名‘固收+’基金经理给自己的要求”。她目前管理的交银稳固收益债券接近20亿的规模,股票仓位的上限也就20%,在操作上很灵活,所以在“速度”上周珊珊也很有优势。在“深度”上,“固收+”基金经理与主动权益基金经理,尤其是整体实力更雄厚的交银权益团队,对公司和行业的理解上在起步时会有一定的差距。所以她足够刻苦,也足够自驱,从2019年涉足股票这个资产大类开始,每年有1/3到一半的时间在外面漂着,不是在上市公司就是在去上市公司的路上。即使回到公司也是跟研究员沟通想法,探讨股票的买卖逻辑,一年下来基本就是全年无休,现在每接触一个新行业、新技术,她更是倾向于直接从教材入手,非常的硬核。对国内广大的制造业公司来说,中低端产品的竞争很激烈,苦哈哈的赚不到什么钱,商业模式也不好,但一旦技术能向上进阶一个维度,那将会是一片蓝海,毛利、净利都能得到极大的提升。之前她重仓过一家光通信公司,在激光雷达、光传感等新兴方向上又有了一些拓展,非常符合低端到高端的选股审美,她在绝对底部建仓并让持仓比例进入季度前十大,这笔投资收益丰厚。和大多数“固收+”基金经理在权益仓位上重点配置低估值价值股不同,计算机学历背景的周珊珊,对成长性看得很重。因为在房地产引擎熄火、经济中枢逐渐下行的大环境下,任何潜在的高成长机会,都非常珍贵。人工智能这条线,现在看还没出业绩、具体的生意模式还看不太清、短期有点过热其实都是正常的。但中长期看肯定还是主线,这是有可能颠覆整个投资范式和行业业态的机会,不论涨跌都需要不断学习。周珊珊给我的第一感觉是“很卷”,战战兢兢、如履薄冰,又对新事物保持着强烈的好奇心和求知欲,最终形成了她进取、成长的选股风格。选股票是一个自下而上的精细活,往往需要从整条产业链出发,一点点抠出来。而相比之下,债券更注重自上而下的大势研判,更看重整体方向感的把控。2007年入行从债券交易员做起、2012年管理货币基金经历过2013年流动性紧张、从可交换私募债的产品条款的设计到可转债研究,周珊珊对债券的细分领域都很熟悉。和股票不同,周珊珊在债券方面的自信和从容是“溢”出来的。就像她始终强调的,随着人工智能的极大发展,知识并不能拉开差距,经验和认知才能。去年债市大回撤之前,周珊珊就已经感知到了风险,而现在的债券大类的整体性价比其实也没有股票高。对可转债,周珊珊最喜欢的是左侧买入做时间的朋友,但现在转债市场整体处于明显的高位,高溢价率,高转债价格往往意味着高风险。对信用债,信用溢价与潜在的信用风险并不匹配,背后的风险又很难把握。而利率债,现在的债券收益率处于一个低点,多年的债市研究经验提醒她,收益率的下行总是有边界的,周珊珊预计明年经济会有一轮脉冲的可能,彼时债券收益率上行的可能很高,所以需要继续控制组合的久期。在债券的选择上,周珊珊非常谨慎,她自己会称之为——债券投资者的“初心”。作为资深债券投资人,她的初心就是不参与泡沫行情、只赚确定性机会的钱,对这种“灰犀牛”风险极度厌恶。而“固收+”是建立在多种资产类别上的产品组合,今年的性价比反而高,有不少“固收+”产品的业绩其实比股票基金好得多。“固收+”产品的特性决定了,对每类资产都需要具体问题具体分析。在今天这样的环境下,利率在低位,那就控制组合久期;信用利差在低位,那就不做信用下沉;可转债在高位,那就谨慎参与,把敞口暴露给权益,这样产品整体的风险收益比也会更高。但选股更像一把双刃剑,这些年我们见过太多的“固收+”因为股票的翻车变成了“固收-”,控制组合的风险暴露其实也非常重要。要降低“固收+”产品的整体回撤,可以分四个方面去展开——最近几年监管对“固收+”产品的仓位要求是很严格的,以周珊珊拟任的新基金交银施罗德稳进丰利六个月持有期为例,股票+可转债仓位在10%-30%,对仓位的严格把控,本身限制了很大一部分风险。其次,选股是最重要的一环,上文已经讲到,周珊珊最紧迫的、最看重的部分,就是提升对行业和个股基本面的认知水平。把能力圈拓宽,在行业的配比上尽可能均衡,在个股的选择上参考估值的高低在仓位上有所调整。去年担任基金经理开始,她买的最多的是新能源和机械设备,而从去年年底开始,又加大了对计算机、电子、传媒等TMT行业的配置。

(数据来源:基金定期报告,截至2023/3/31)因为随着放开,计算机行业的边际修复是比较明显的,股价弹性不会小,而随着经济的缓慢复苏,她会参考宏观环境,做出价值股和成长股的再平衡。(注:基金根据基金合同投资范围的约定进行投资,不代表基金一定投资于上述相关行业。以上不代表公司持有或承诺持有任何相关股票,不代表目前持仓或构成任何投资意向,也不构成行业或个股推荐,投资需谨慎。)第三,在产品的实际管理上,周珊珊也借助了非常多的量化指标,对那些短期交易拥挤的公司,及时做出止盈止损的调整,围绕权益中枢,在股票的仓位上灵活增减。

(数据来源:基金定期报告,截至2023/3/31)最后,当然还是要拉长持有期,不管权益还是固收,波动都是无法避免的,对“固收+”产品,我知道不少朋友的耐心最多也就是一年,这其实远远不够。应对波动,最好的解药就是时间;就像闪电落下来时,你一定要在场。我知道大家今年都很焦虑,可只要拉长时间看,这其实只是漫长投资路上的小坎坷。我很欣赏交银,欣赏交银管理层,对规模的克制、对基金经理的爱护、对人才梯队的建设等一系列文化。交银的主动权益、固定收益、FOF、投顾做得都挺漂亮,这肯定是值得业内业外去观察和思考的。基金经理作为一个群体,内部当然也参差不齐,但这恰恰是用来帮我们挑选更好的资管公司和更合适的基金经理的,对他们,我们不能也不应该一棍子打死。难熬的行情让我们反思、成长,最后我们做出的选择,才是我们最真实的样子。

(数据来源:基金定期报告,截至2023/3/31)最后,当然还是要拉长持有期,不管权益还是固收,波动都是无法避免的,对“固收+”产品,我知道不少朋友的耐心最多也就是一年,这其实远远不够。应对波动,最好的解药就是时间;就像闪电落下来时,你一定要在场。我知道大家今年都很焦虑,可只要拉长时间看,这其实只是漫长投资路上的小坎坷。我很欣赏交银,欣赏交银管理层,对规模的克制、对基金经理的爱护、对人才梯队的建设等一系列文化。交银的主动权益、固定收益、FOF、投顾做得都挺漂亮,这肯定是值得业内业外去观察和思考的。基金经理作为一个群体,内部当然也参差不齐,但这恰恰是用来帮我们挑选更好的资管公司和更合适的基金经理的,对他们,我们不能也不应该一棍子打死。难熬的行情让我们反思、成长,最后我们做出的选择,才是我们最真实的样子。

风险提示及免责声明

本篇文章主要用于投资者教育,涉及金融产品相关的服务和内容由交银施罗德基金提供。免责声明:基金研究、分析不构成投资咨询或顾问服务,不构成投资建议。本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资,自行承担投资基金的风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。合格评级评价机构发布所涉评价结果并不是对未来表现的预测,也不视作投资基金的建议。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。投资人在投资基金前,需全面认识基金产品的风险收益特征和产品特性,充分考虑自身的风险承受能力,自主判断基金的投资价值,理性判断市场,对投资本基金的意愿、时机、数量等投资行为作出独立决策。投资人根据所持有份额享受基金的收益,但同时需要承担相应的投资风险。投资有风险,敬请投资人认真阅读基金的相关法律文件及关注基金特有风险,并选择适合自身风险承受能力的投资品种进行投资。交银稳进丰利基金面临特定运作方式的风险:本基金每份基金份额的最短持有期限为六个月,在最短持有期限内该份基金份额不可赎回,自最短持有期限届满的下一工作日起(含该日)可赎回。对于每笔认购的基金份额而言,最短持有期限自基金合同生效之日起(含该日)至六个月后月度对日的前一日;对于每笔申购的基金份额而言,最短持有期限自该笔申购份额确认日(含该日)至六个月后月度对日的前一日。对于基金份额持有人而言,存在投资本基金后六个月内无法赎回的风险。注:交银稳固收益债券A(C)历年业绩/业绩比较基准(三年期银行定期存款收益率(税后))2019年成立至年底3.44(未成立)%/1.64%,2020年1.88(未成立)%/2.80%,2021年4.93(未成立)%/2.79%,2022年4.35(成立至年底-4.58)%/2.79(1.04)%。交银稳固收益A自2022/04/21至2022/07/09由周珊珊、唐赟共同管理,任职回报为7.40%,自2022/07/10至2023/04/30由周珊珊单独管理,任职回报为2.06%。交银稳固收益C自2022/08/17至2023/04/30由周珊珊单独管理,任职回报为-0.49%。基金业绩来自定期报告,任职回报统计规则来自银河证券,截至2023/4/30。文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿

本文链接:https://kxbaidu.com/post/%E4%B8%80%E4%B8%AA%E2%80%9C%E6%88%90%E9%95%BF%E2%80%9D%E9%A3%8E%E6%A0%BC%E7%9A%84%E2%80%9C%E5%9B%BA%E6%94%B6%2B%E2%80%9D%E5%9F%BA%E9%87%91%E6%98%AF%E6%80%8E%E6%A0%B7%E7%82%BC%E6%88%90%E7%9A%84%EF%BC%9F.html 转载需授权!