上投摩根绝对收益:股债双轮精选,超额收益稳健 | 开源金工

开源证券金融工程首席分析师 魏建榕

摘要

固收+基金发展如火如荼

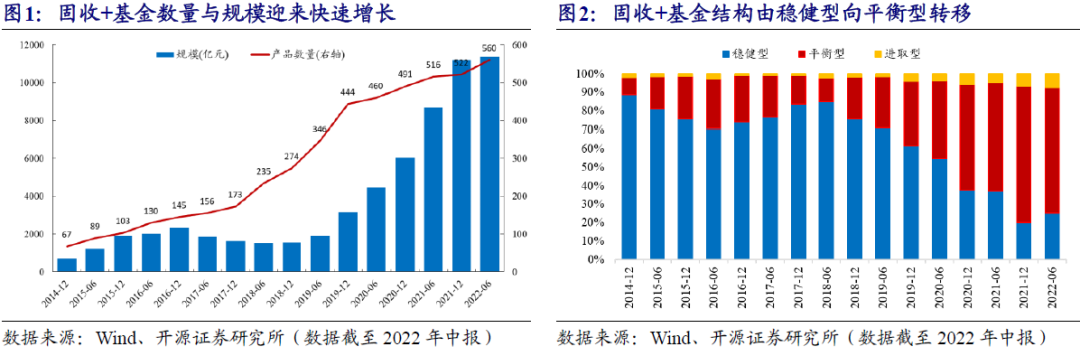

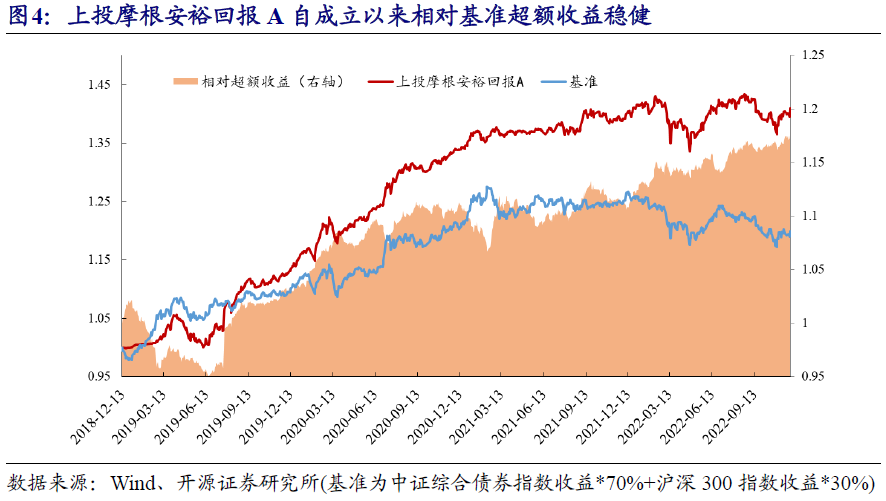

近几年固收+基金数量与规模迎来快速增长。截至2022年中报,固收+基金的数量合计为560只,合计规模1.14万亿元。收益表现上,2021年12月以来平衡型和进取型固收+基金回撤明显。2021年12月以来平衡型固收+基金最大回撤5.31%,进取型固收+基金最大回撤7.03%。

上投摩根安裕回报:超额收益稳健,机构认可度高

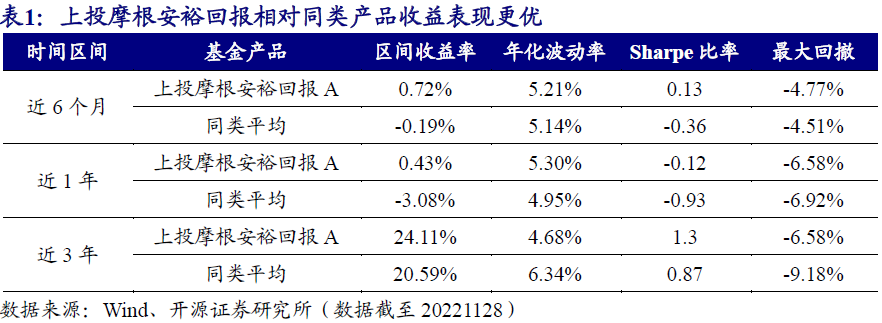

上投摩根安裕回报A(004823.OF)成立于2018年9月13日,截至2022年9月30日,产品规模合计为10.26亿元。基金相对基准超额收益稳健。自基金经理任职以来,上投摩根安裕回报A相对基准超额收益稳健,截至2022年11月28日,上投摩根安裕回报A的累计收益达40.18%,年化收益率为8.64%,同期基准累计收益为21.66%,年化收益4.93%。同时上投摩根安裕回报相对同类产品收益更高,回撤更小。上投摩根安裕回报受机构资金青睐,所有报告期机构投资者持仓占比均值为88.4%。

上投摩根安裕回报投资分析:股债双轮优选稳健配置

股票持仓特征:动态优选低估绩优股,中长期坚定持有。基金行业配置上,不同阶段优选不同行业,当前公用事业配置最高。基金大类板块配置上,制造、港股配置权重靠前。基金偏好高市值低估值个股,估值水平低于同类产品。

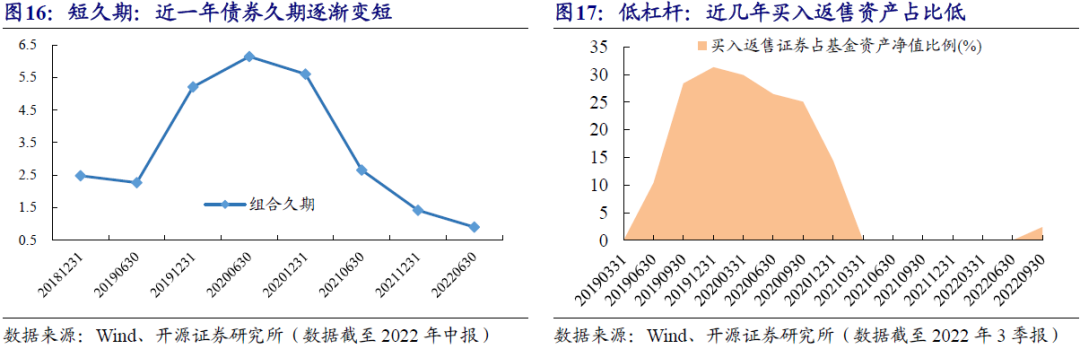

债券持仓特征:精选债券底仓配置稳健。1、纯债持仓特征:高评级,不做信用下沉,AAA级债券占比高;短久期,近一年债券久期逐渐变短;低杠杆,近几年买入返售资产占比低。转债持仓特征:精选低估值转债长期持有。

投资收益分析:1、基金利润表收益拆解:上投摩根安裕回报A收益主要由股票价差收益、利息收益和债券价差收益贡献。2、股市债市牛熊周期分析:不同情境下超额表现较优,上投摩根安裕回报A在债市牛熊周期下都能取得相对正向超额收益,在股市的牛市和震荡市能取得相对正向超额收益。

基金经理陈圆明:追求绝对收益,多资产精选配置

上投摩根安裕回报基金经理为陈圆明先生,目前担任上投摩根基金绝对收益投资部总监,主要负责宏观决策和大类资产配置决策,专注于多资产多策略研究。

基金经理投资理念:追求绝对收益,多资产精选配置。个股选择上,挑选公司治理优秀、低估值、性价比高、具有稳定增长性个股,自上而下筛选行业、自下而上筛选个股。债券选择上,不下沉信用评级,基于经济金融周期决定基础久期,结合正股精选低估值优质转债。

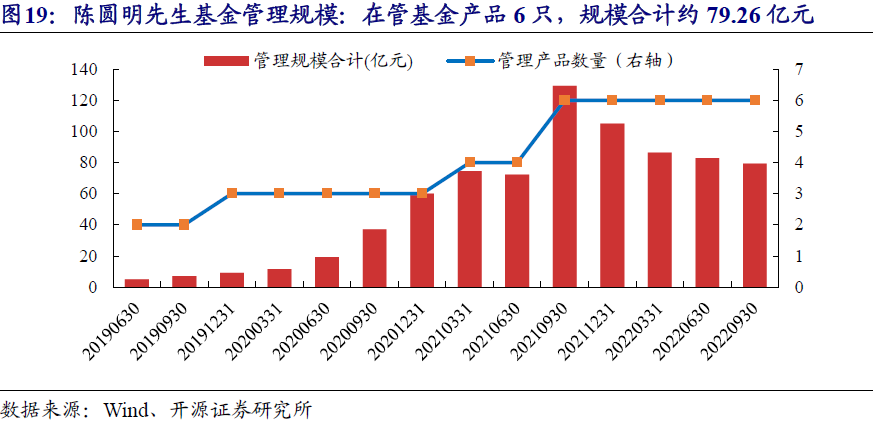

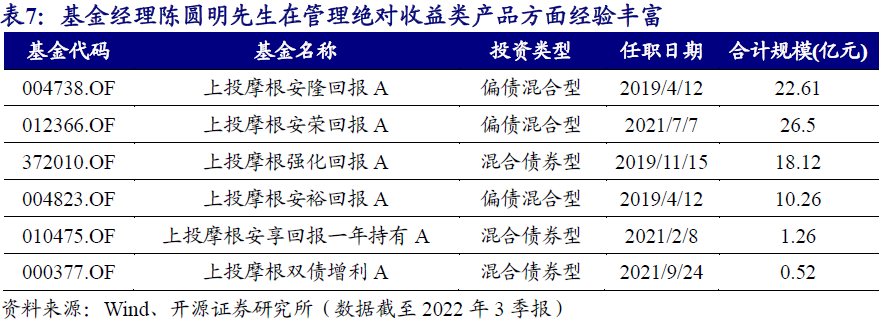

基金经理投资经验:管理绝对收益类产品方面经验丰富。目前陈圆明先生在管基金产品共6只,基金规模合计约79.26亿元,均为绝对收益类基金。

报告链接

点击文末阅读原文,提取码:kyjg

报告发布日期:2022-12-06

01

固收+基金发展如火如荼

近几年固收+基金数量与规模迎来快速增长。固收+基金作为兼具进攻和防御性的产品类型,近几年深受投资者青睐,数量与规模均发展迅猛。固收+不是官方设定的基金投资类型,广泛分布于各类偏债及灵活配置型产品中,故我们筛选了成立满3年、连续12个报告期的平均权益仓位在5%至40%之间基金界定为固收+基金。从数量上看,固收+基金在2018年、2019年迎来快速增长,而规模增长主要发生于2020及2021年。截至2022年中报,固收+基金的数量合计为560只,合计规模1.14万亿元。

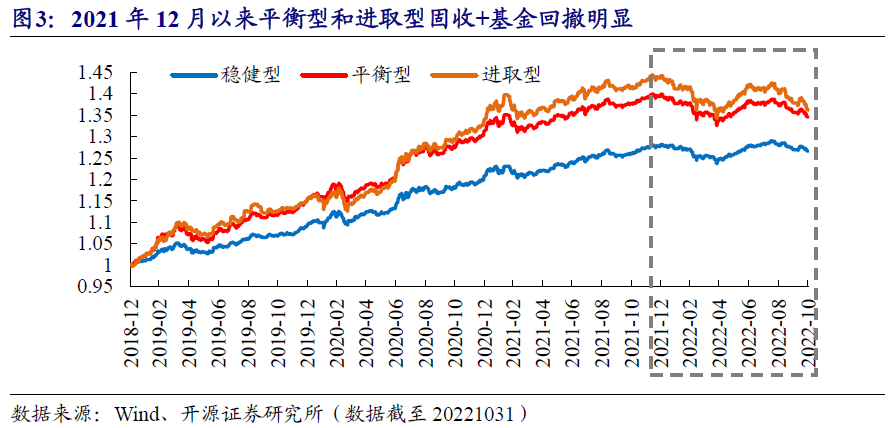

从结构上看,伴随着过去两年的权益市场牛市,固收+基金由稳健型向平衡性转移,进取型产品占比相对较低。我们将折算权益仓位在5%至15%之间的产品定义为稳健型固收+基金,15%-25%之间的产品定义为平衡型固收+基金,25%-40%之间的产品定义为进取型固收+基金。图2显示了各类型固收+基金结构情况:2020年以前稳健型固收+基金是绝对的主流,而经过2年权益牛市,2021年末平衡型固收+基金规模已占比最高。进取型固收+基金虽然占比稳步提升,但从体量上看仍相对较低。

收益表现上,2021年12月以来平衡型和进取型固收+基金回撤明显。下图展示了各类型固收+基金加权净值走势:2021年12月以来平衡型和进取型产品产生了明显的回撤,平衡型基金最大回撤5.31%,进取型基金最大回撤7.03%,且历时近一年尚未修复。固收+回撤主要原因在于进取型和平衡型权益仓位相对更高,而2022年以来A股市场整体处于回调之中。固收+基金如何控制权益仓位回撤至关重要。

02

上投摩根安裕回报:超额收益稳健,机构认可度高

我们选择进取型固收+基金作为基金池,挑选基金规模在10亿元以上、2019年以来基金收益夏普比率排名最高的基金产品:上投摩根安裕回报A(004823.OF),进行基金产品投资分析。

2.1、基金收益:相对基准超额收益稳健

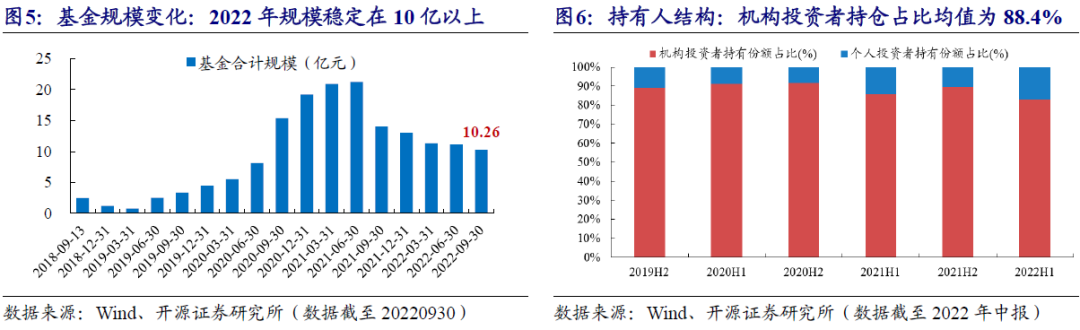

上投摩根安裕回报A(004823.OF)成立于2018年9月13日,属于偏债混合型基金。现任基金经理为陈圆明先生,任职时间自2019年4月12日开始至今。基金产品权益中枢为30%,在固收+产品中权益比例相对较高。截至2022年9月30日,产品规模合计为10.26亿元。

基金相对基准超额收益稳健。自基金经理任职以来,上投摩根安裕回报A相对基准超额收益稳健,截至2022年11月28日,上投摩根安裕回报A的累计收益达40.18%,年化收益率为8.64%,同期基准累计收益为21.66%,年化收益4.93%。

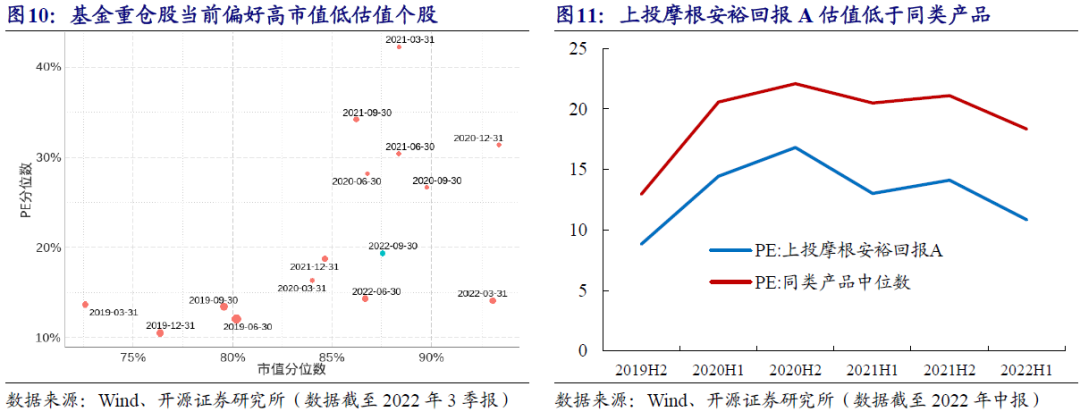

上投摩根安裕回报相对同类产品收益更高,回撤更小。我们比较了上投摩根安裕回报A与同类产品的收益表现情况(表1),从中短期和长期来看,上投摩根安裕回报A产品收益表现更高,基金净值回撤相对更小,整体表现更优。

2.2、基金产品规模变化与持有人结构

基金规模变化:受市场环境影响,上投摩根安裕回报在2019年和2020年规模迅速增长,2021年基金规模有所回落。2022年以来,尽管A股市场整体处于调整之中,上投摩根安裕回报规模仍然稳定在10亿元以上,最新基金规模合计10.26亿元。

基金持有人结构:上投摩根安裕回报受机构资金青睐。从上投摩根安裕回报A的持有人结构来看,基金主要被机构投资者持有。所有报告期机构投资者持仓占比均值为88.4%,表明基金受机构资金青睐,机构认可基金的投资价值。

03

上投摩根安裕回报持仓分析:股债双轮优选稳健配置

3.1、资产配置:股票仓位动态配置,债券杠杆维持低位

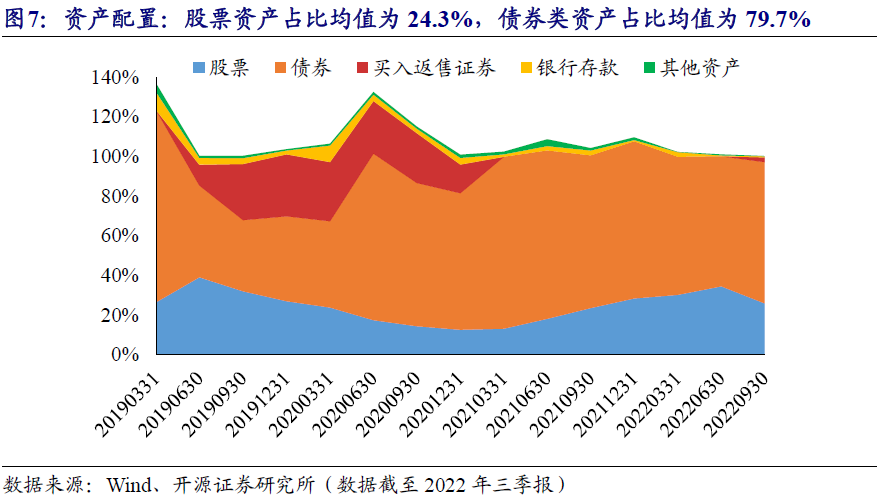

我们将基金持仓资产类别分为股票、债券、买入返售资产、银行存款和其他资产,分析上投摩根安裕回报A的资产配置情况。

股票仓位动态配置,债券杠杆率维持低位。从各类资产配置情况上来看:股票占基金净资产比例的均值为24.3%,债券+买入返售证券占基金净资产比例的均值为79.7%,银行存款占比均值为3%。从股票资产上看,在不同阶段上投摩根安裕回报A动态调整股票资产的仓位,权益仓位配置较为灵活。从债券资产上看,2021年以来上投摩根安裕回报A买入返售证券占比在0值附近,表明基金在债券资产上杠杆率处于较低水平。最新2022年三季报仓位配置上,股票资产占比为25.7%,债券类资产占比为73.8%。

股票资产作为权益资产的主要构成部分,其持仓特征和行为对基金产品收益有重要影响。我们将从多个维度对基金的股票持仓特征进行分析。

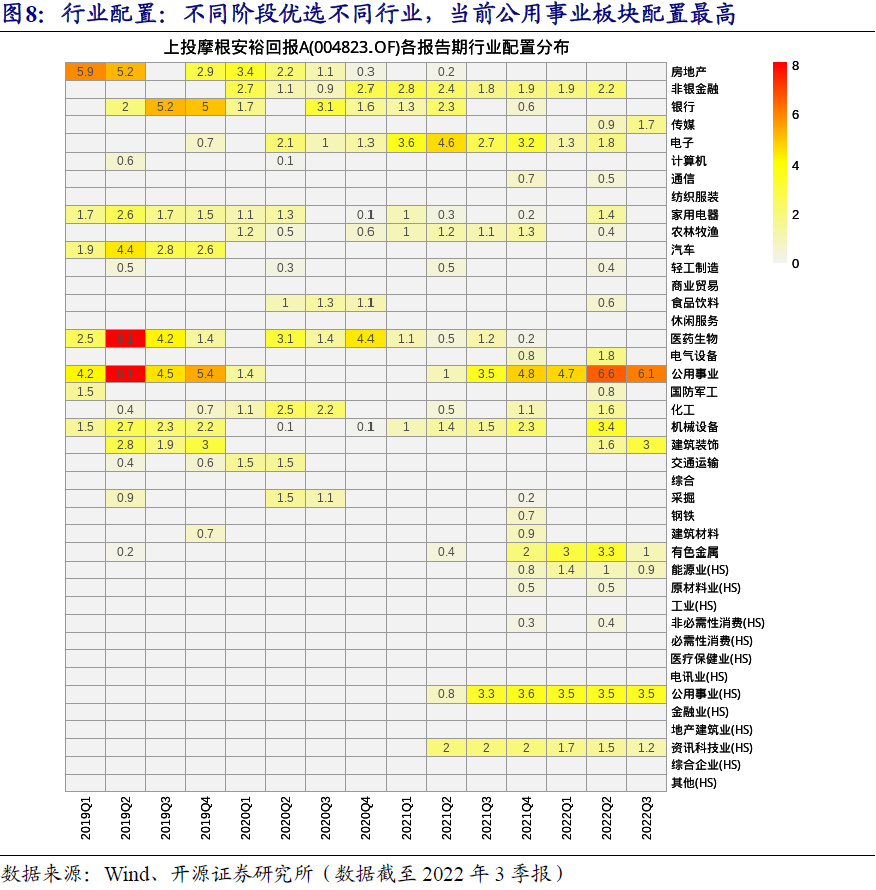

基金行业配置:不同阶段优选不同行业,当前公用事业配置最高。从上投摩根安裕回报A的行业配置变化来看,在不同阶段,基金偏好不同的行业:比如2019年偏好地产和医药板块,当前阶段偏好公用事业板块。最新报告期(20220930)持仓行业分布为:传媒1.7%、公用事业6.1%、建筑装饰3%、有色金属1%、港股能源业(HS)0.9%、港股公用事业(HS)3.5%、港股资讯科技业(HS)1.2%。基金对A股和港股的公用事业板块较为偏好。

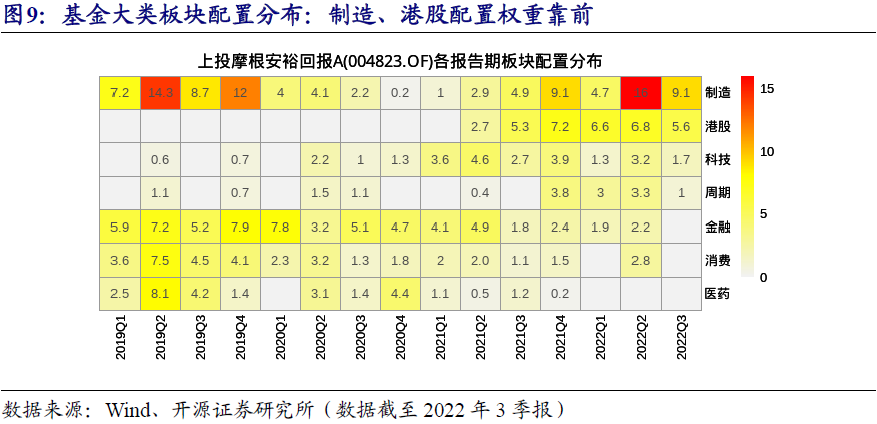

基金大类板块配置:制造、港股配置权重靠前。上投摩根安裕回报A最新报告期持仓大类板块分布为:制造9.1%、港股5.6%、科技1.7%、周期1%。考虑到港股估值回调幅度较大,因此基金在港股上配置权重较高。

基金偏好高市值低估值个股,估值水平低于同类产品。从最新报告期(20220930)来看,上投摩根安裕回报A重仓股票流通市值分位数为88%,估值(PE)分位数为19%,整体市值偏高,估值偏低。与同类产品相比,上投摩根安裕回报A的重仓股PE和重仓股PE明显小于同类平均值。

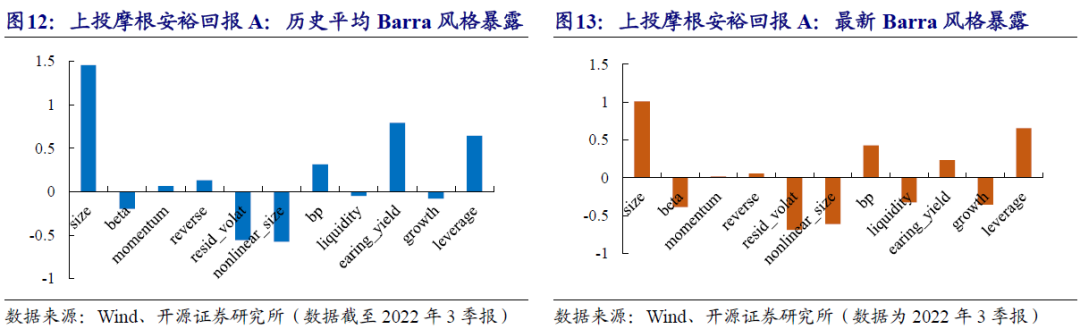

我们从Barra风格因子出发,分别测算基金重仓股的历史平均暴露以及最新暴露状况。整体上基金最新风格暴露延续了历史风格水平,基金股票持仓主要暴露在大市值、低估值、低波动、低成长等风格上。

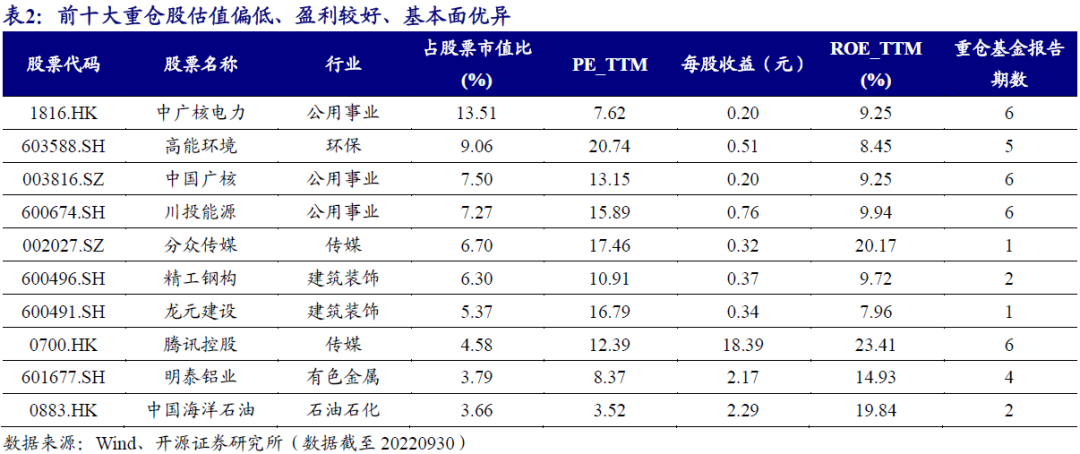

基金前十大重仓股估值偏低、盈利较好、基本面优异,中长期持有。从最新一期基金重仓持股可以看出,上投摩根安裕回报A有三只重仓股属于公用事业行业,前10名中有3只港股。其中的中广核电力、中国广核和川投能源均重仓持有了6期,也能印证基金经理的长期价值投资风格。整体重仓股估值偏低,盈利水平较好,能够挑选出基本面优秀的股票进行中长期配置。

3.3.1、 纯债持仓特征:高评级短久期低杠杆

我们从基金纯债持仓出发,分析上投摩根安裕回报A在债券上持仓特征和投资策略情况。债券策略主要有三大维度:信用评级、久期、杠杆,对应不同的债券投资策略。

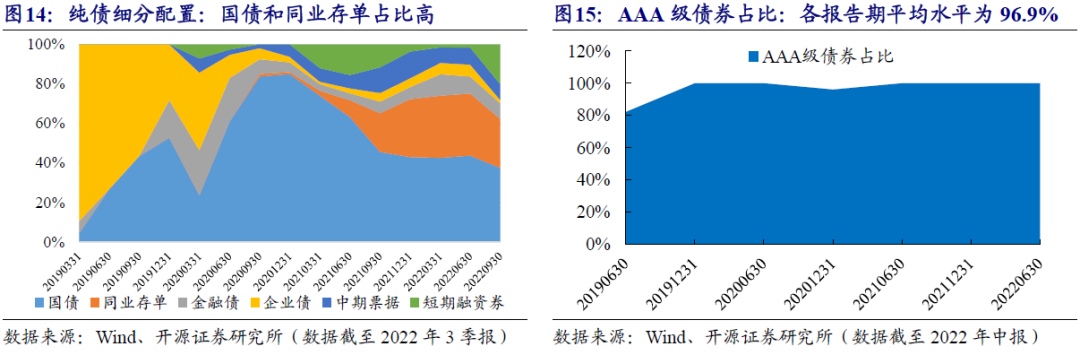

高评级:不做信用下沉,AAA级债券占比高。债券评级维度对应信用下沉情况,部分基金会选择信用下沉,通过配置低评级债券获取更高收益。从上投摩根安裕回报A的纯债细分配置情况来看,2020年以来,基金在国债、同业存单、金融债配置权重较高,在信用债上配置权重相对较低。从债券评级上来看,上投摩根安裕回报A基金债券持仓主要配置在AAA级债券上,各报告期AAA级债券占比平均水平为96.9%,最新3个半年度报告期均为100%。

短久期:近一年债券久期逐渐变短。我们基于基金报告的市场利率敏感性,测算上投摩根安裕回报A久期情况(久期=净资产变动值/(债券市值*市场利率敏感性))。可以看出,近一年以来,基金配置债券的久期水平逐渐降低。最新2022年半年报久期水平为0.89年,反映出基金对债券的风险偏好下降,这也与债券市场行情相对应。整体上基金产品注重久期管理。

低杠杆:近几年买入返售资产占比低。从基金资产配置比例(图7)可以看出,2021年以来,上投摩根安裕回报A所有资产占净资产比例略高于100%,表明基金杠杆率处于较低水平。从基金买入返售证券占基金资产净值比例来看,近几年买入返售资产占比低,有部分报告期比例为0,最新三季报占比为2.4%。

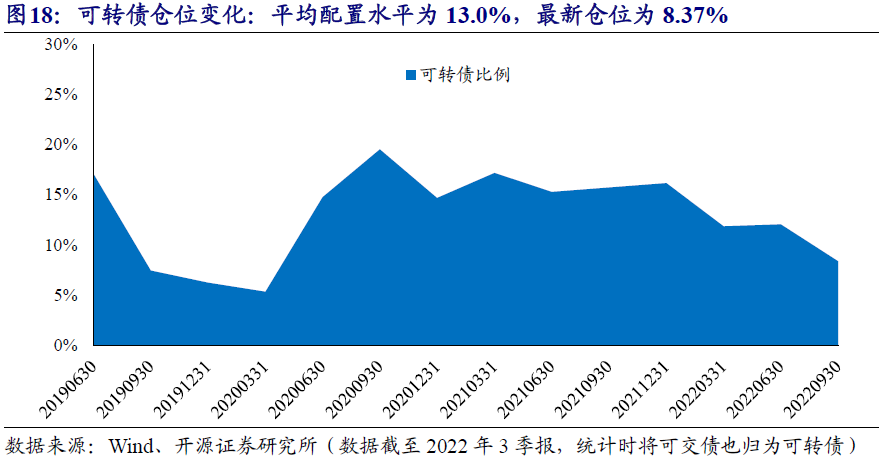

3.3.2、 转债持仓特征:精选低估值转债长期持有

我们对基金的可转债类资产进行单独分析(我们将可交债也归为可转债类资产),统计了2019年半年报以来上投摩根安裕回报A的可转债仓位变化。所有报告期可转债平均配置水平为13.0%,近两年以来配置仓位有所下降,2022年三季报最新仓位为8.37%。

我们梳理了基金各个报告期内持有比例在2%以上的可转债明细信息(表3)。从转债标的来看,我们可以发现转债对应的正股整体估值较低,作为固收+基金种类,基金经理在挑选转债时会控制下行风险选择估值较低的标的进行配置。

具体来看,上投摩根安裕回报A持仓靠前的转债标的分别为:17宝武EB、17中油EB、18中油EB、大秦转债,持有报告期分别为6期、9期、10期、7期,平均持仓占净资产比例为5.51%、5.28%、4.56%、4.03%。可以发现,基金经理在精选好低估值转债标的后,会进行中长期持有投资,不会频繁更换转债标的。

04

投资收益分析:收益拆解与情景分析

4.1、 基金利润表分析:上投摩根安裕回报A收益拆解

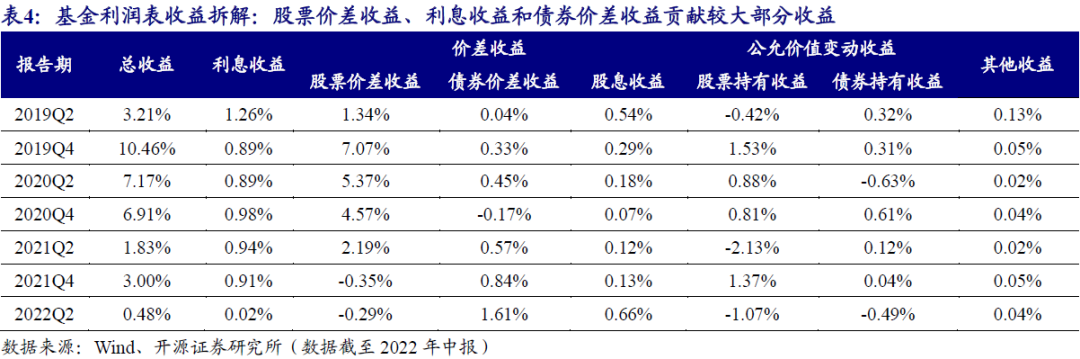

我们查看上投摩根安裕回报A利润表数据,将基金的利润表进行拆解,根据管理期的基金平均规模计算得到基金总收益,并进一步拆解成利息收益、价差收益、公允价值变动收益和其他收益。进一步,价差收益可以拆解成股票价差收益、债券价差收益和股息收益三部分,公允价值变动收益可以拆解成股票持有收益和债券持有收益两部分。

以2022年上半年为例:上投摩根安裕回报A总收益为0.48%,其中利息收益为0.02%,价差收益为1.98%,公允价值变动收益为-1.56%,其他收益为0.04%。在价差收益中,股票价差收益为-0.29%,债券价差收益为1.61%,股息收益为0.66%。在公允价值变动收益中,股票持有收益为-1.07%,债券持有收益为-0.49%。全区间总体来看,基金收益贡献较大部分为股票价差收益、利息收益和债券价差收益。

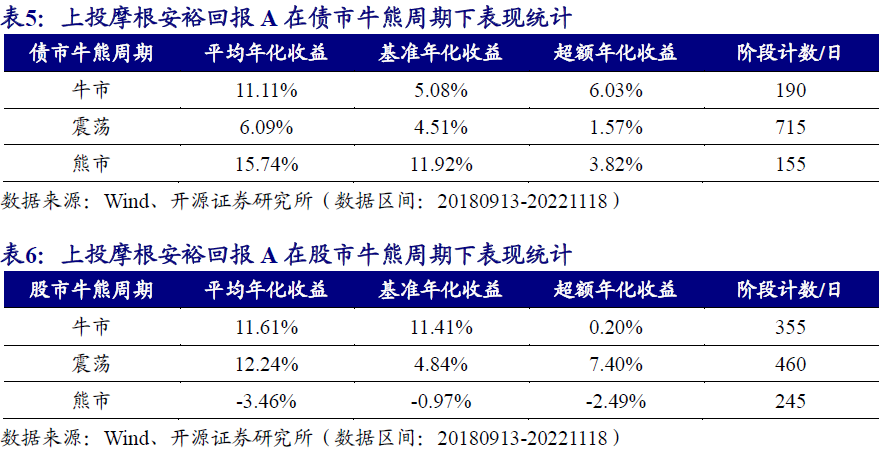

我们按照债市和股市的不同牛熊周期,进行情景分析,统计上投摩根安裕回报A对应的收益表现(表5,表6)。

上投摩根安裕回报A在债券牛熊市周期中年化收益:牛市11.11%,震荡6.09%,熊市15.74%;相对基准的超额收益为:牛市6.03%,震荡1.57%,熊市3.82%。

上投摩根安裕回报A在股票牛熊市周期中年化收益:牛市11.61%,震荡12.24%,熊市:-3.46%;相对基准的超额收益为:牛市0.20%,震荡7.40%,熊市-2.49%。

总体来看,上投摩根安裕回报A在债市牛熊周期下都能取得相对正向超额收益,在股市的牛市和震荡市能取得相对正向超额收益。

05

基金经理陈圆明:追求绝对收益,多资产精选配置

上投摩根安裕回报基金经理为陈圆明先生,美国常春藤达特茅斯学院应用数学硕士,清华大学电子工程学士。13年金融从业经历,11年基金投资运作管理经验,曾先后任东海证券和国联安基金研究员、国投瑞银基金投资经理、鹏华基金绝对收益副总监。当前陈圆明先生任职于上投摩根基金公司,担任绝对收益投资部总监,主要负责宏观决策和大类资产配置决策,专注于多资产多策略的研究工作。

投资理念:追求绝对收益,多资产精选配置。基金经理利用“价值股、成长股、可转债、利率债、高等级信用债、现金”等实现性价比优化组合,应对不同宏观环境,综合评估挑选投资性价比最好的品种,尝试多层次、多维度的筛选过程,持续跟踪、调整、优化组合。个股选择上,挑选公司治理优秀、低估值、性价比高、具有稳定增长性个股,自上而下筛选行业、自下而上筛选个股。债券选择上,不下沉信用评级,基于经济金融周期决定基础久期,结合正股精选低估值优质转债。

陈圆明先生在管理绝对收益类产品方面经验丰富。截至2022年3季度,陈圆明先生在管基金产品共6只(只选取初始基金),基金规模合计约79.26亿元,均为绝对收益类基金。其中,上投摩根安隆回报和上投摩根安裕回报的管理时间最长。可以发现,陈圆明先生在绝对收益类基金投资运作方面,具有丰富经验。

06

风险提示

基金表现基于历史数据,市场未来可能发生变化。对基金产品和基金管理人的研究分析结论不能保证未来的可持续性,不构成对该产品的推荐投资建议。

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所所长助理、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。代表研报《蜘蛛网CTA策略》系列、《高频选股因子》系列、《因子切割论》系列,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊。

本篇文章来源于微信公众号: 建榕量化研究