中欧蓝小康:莫畏浮云遮望眼,守得价值见真章

报 告 摘 要

一

中欧蓝小康:选股严苛,注重商业模式

1.1

基金经理从业经历

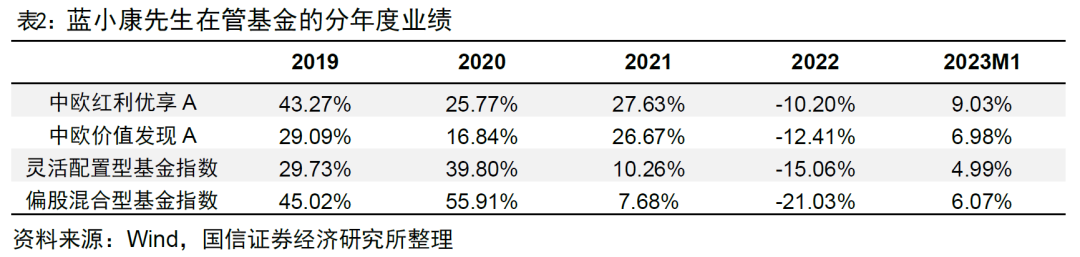

蓝小康博士毕业于中国科学院化学研究所,2011年至2014年期间分别在日信证券和新华基金担任行业研究员,2014年至2015年任毕盛资管投资经理,2015年至2016年任北京新华汇嘉投资的研究总监,2016年12月加入中欧基金,目前担任中欧红利优享A、中欧价值发现A的基金经理。截至2022Q4,其合计管理规模约为60亿元。

蓝小康先生有超过5年的基金管理经验,历经中美贸易战、国内经济去杠杆、白马股和创业板大年、新冠疫情、石油价格战、俄乌冲突、美联储加息等多重市场环境和宏观冲击,其分年度超额业绩愈发突出。

本文主要以蓝小康先生独自管理的中欧红利优享为例,对蓝小康的投资理念和产品特点进行全面解析。

1.2

基金经理投资理念

蓝小康先生将“自上而下”的宏观分析和“自下而上”的基本面分析相结合,以构建预期收益更高、风险更小、偏绝对收益的资产组合,使得投资者有更好的持有体验。蓝小康先生是较为典型的价值风格,在主观造成的市场波动中,善于捕捉价值发现的节奏,拒绝纯粹概念式的主题炒作和跟风买入,寻找行业中好公司更具性价比的阶段,追求长期绝对收益的目标。

“自下而上”为主,选股严苛

“自下而上”的视角上,蓝小康先生对个股筛选设定了严苛的价值标准,看重长期公司能否创造稳定的自由现金流,对公司的商业模式、行业竞争力、企业治理、企业文化等方面有着严格的要求;同时关注公司的估值水平,希望寻找在当前阶段成本合适、具备性价比的股票,综合寻找“好公司+好行业+好价格”的标的。

“自上而下”为辅,把握确定性更高的投资机会

“自上而下”的视角上,注重宏观环境下金融、周期、消费、医药、TMT和高端制造等几大板块资产的研究。在蓝小康先生看来,各行业板块的周期阶段并不相同、交错出现,从而影响经济系统均衡现状,这会对价值发现的节奏和效率产生影响,也会影响投资者的主观共识。蓝小康先生坚持从长期出发,在周期波动中,把握确定性更高的投资机会。

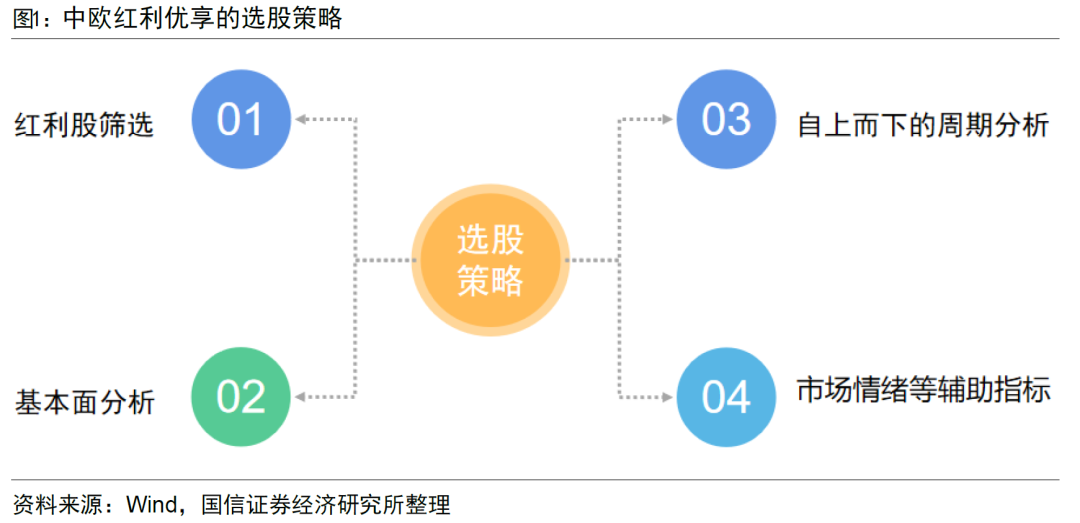

中欧红利优享的选股策略

中欧红利优享以中证沪港深高股息精选指数作为主要基准,因而该基金有明确的红利股筛选标准,并将满足以下一项或多项标准的上市公司定义为红利股:

1)过去3年内至少有2次分红,若公司上市时间不足3年的,至少有1次分红(包括现金股利和股票股利);

2)过去1年的股息率高于市场平均水平且不低于同期一年期定期存款的收益率;

3)过去1年的分红率高于市场平均水平。

该基金会对“红利股”进行进一步的投资价值分析,包括公司的历史沿革、财务状况、盈利能力及前景、资产及权益价值等进行全面深入的研究分析,反复推敲测算公司的合理价值;自上而下判断公司所在行业在长周期中所处的位置以配合对公司合理价值的评估,注重安全边际,选择能为投资者持续创造价值的股票;同时辅以合理价值发现和被市场认同的触发因素判断,提高选股的有效性。

二

中欧红利优享

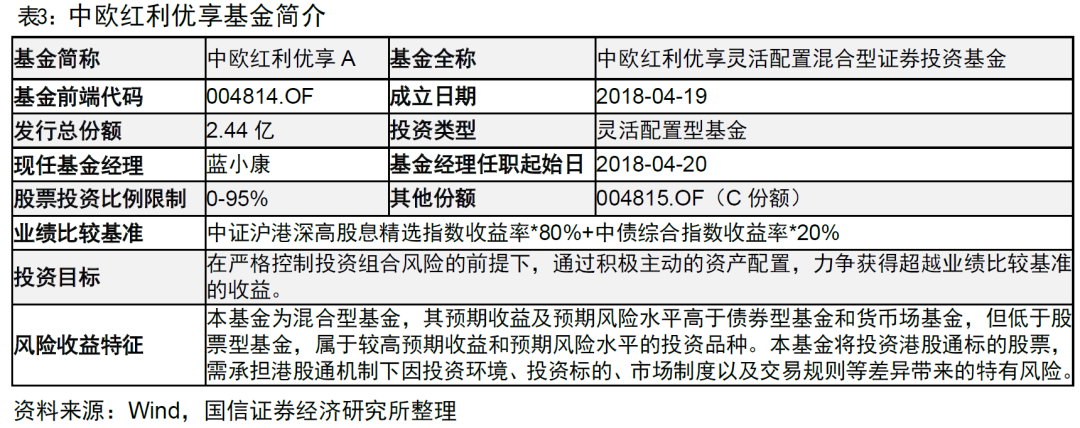

中欧红利优享是一只灵活配置型基金,成立于2018年4月19日。该基金的股票投资比例限制为0%-95%,业绩比较基准为中证沪港深高股息精选指数收益率*80%+中债综合指数收益率*20%。现任基金经理蓝小康先生自2018年4月20日任职至今。

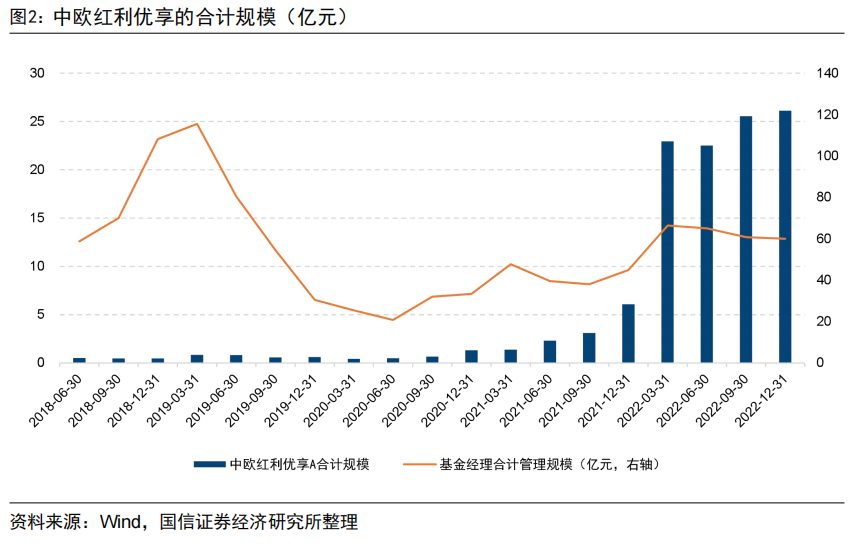

2022年一季度中欧红利优享A合计规模大幅增长至22.96亿元,相比2021年四季度增加16.88亿元。截至2022年四季度该基金规模已经达到了26.14亿元,同时蓝小康先生的合计管理规模达到60.10亿元。

2.1

业绩优异,稳健性增强

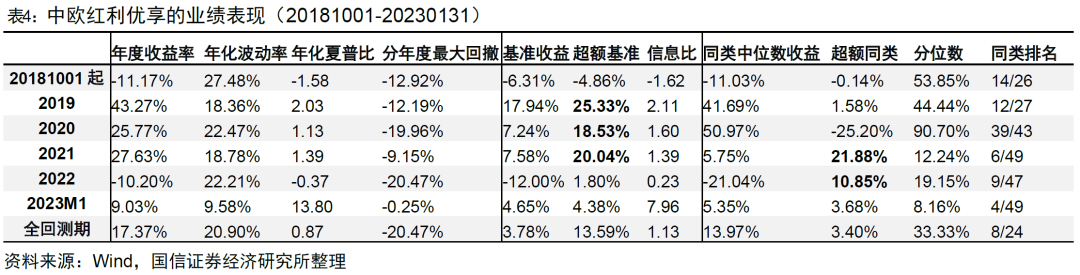

2018年10月以来,该基金年化收益为17.37%,相对业绩基准的超额收益13.59%,分年度最大回撤不超过21%,相对基准的信息比为1.13,长期业绩表现较好。

将过去四期仓位大于等于70%的普通股票型基金、偏股混合型基金以及灵活配置型基金,并且基金简称中含有“股息”、“股利”、“分红”、“红利”等关键词的基金定义为同类红利基金。可以看到该基金2021至2022年相对同类红利基金有10%以上的超额收益。

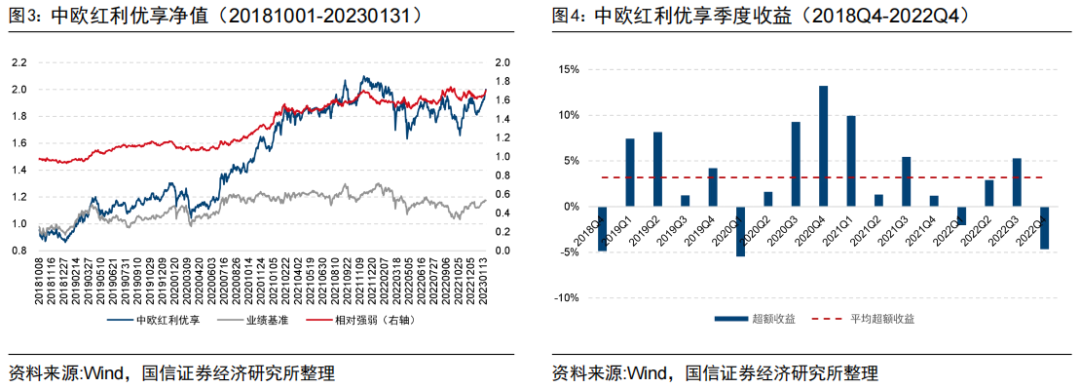

从基金的净值走势来看,该基金表现显著超越业绩基准,在多数时段都相对基准表现强势。在过去17个季度中,中欧红利优享有13个季度相对业绩基准取得了正的超额,平均超额3.19%,部分季度超额收益可以高达13%以上。

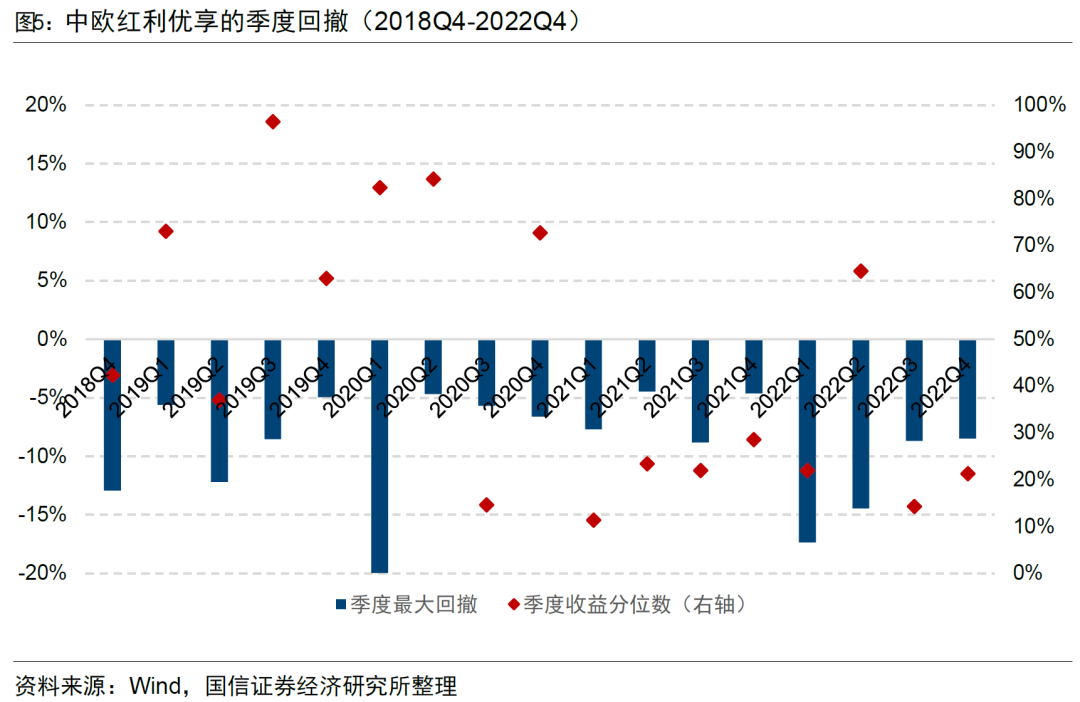

计算中欧红利优享的季度回撤及其在同类红利基金中的回撤分位数,回撤幅度越小对应的分位数越低。自2018年四季度以来,该基金的回撤分位数均值为45%,2021年至2022年该基金的季度回撤幅度基本处于同类红利基金的前50%,在此期间的回撤分位数均值约为26%,回撤控制能力愈发突出。

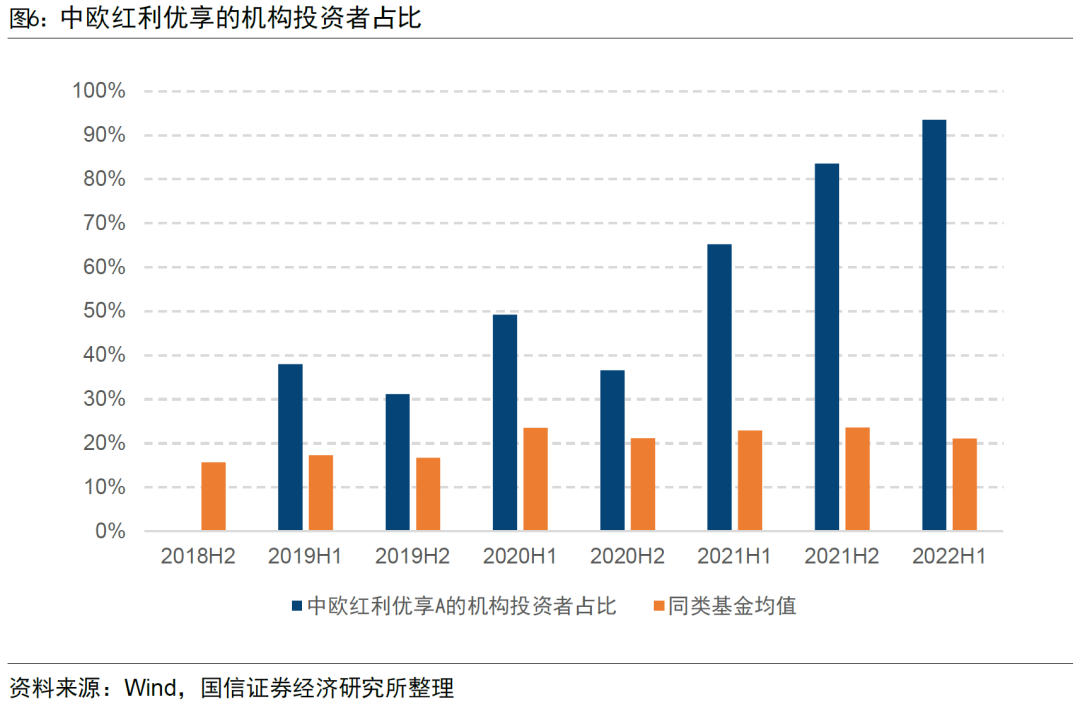

随着基金产品业绩表现愈发突出,该基金的机构投资者占比也逐步提高。截至2022年二季度末,该基金的机构投资者占比已达到93.48%,远超同类红利基金21.04%的平均水平,体现了机构投资者对该基金的认可。

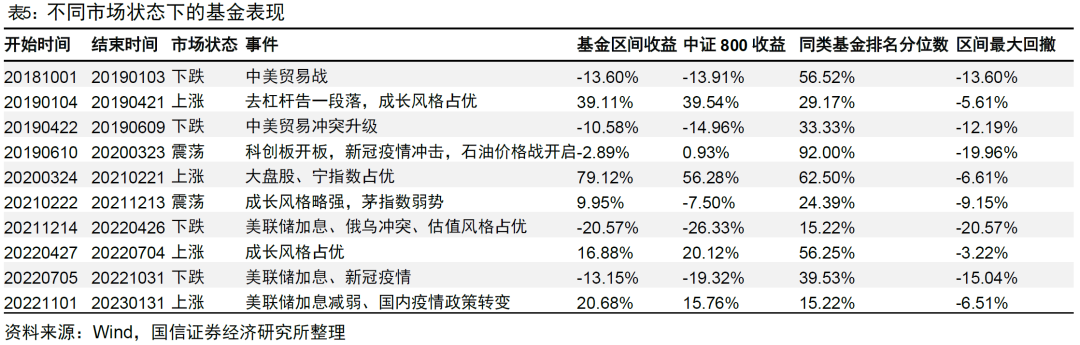

表5中分析了不同市场行情下基金的业绩表现。可以看到该基金在下跌环境中的韧性较强,例如在2021年12月14日至2022年4月26日期间,伴随美联储加息、俄乌冲突等利空因素,市场一路下行,中证800下跌26.33%,中欧红利优享下跌20.57%,超额5.76%,处于同类红利基金的前15.22%分位数。

2.2

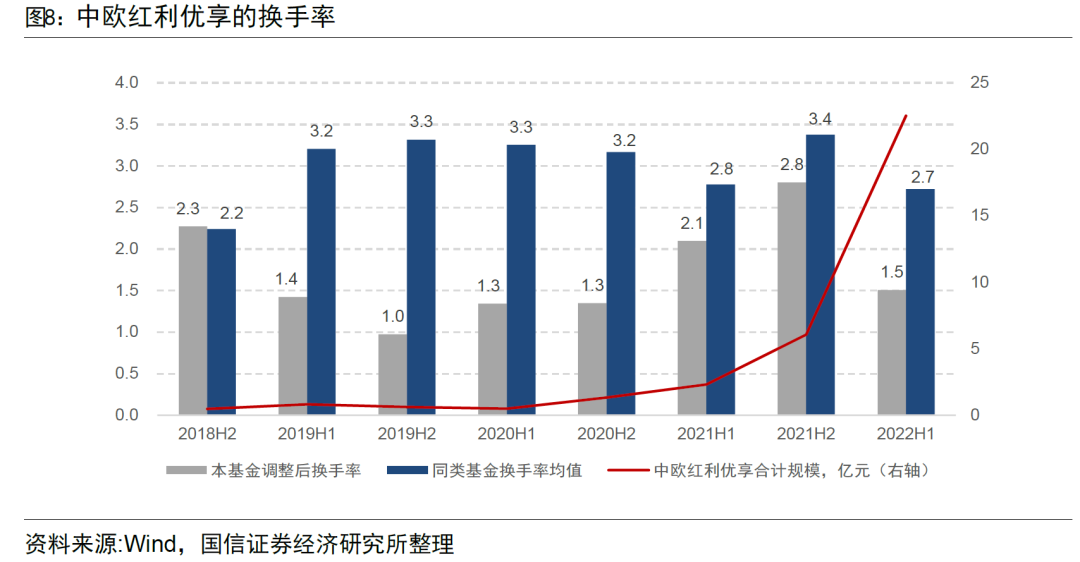

保持高仓位运作,换手率低

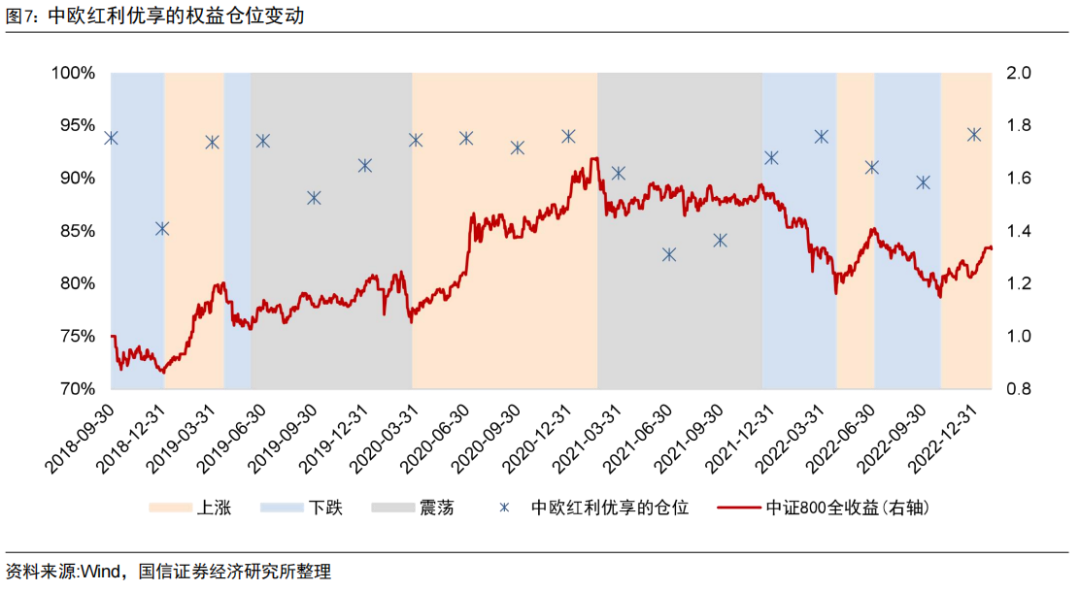

自成立以来,该基金始终保持80%以上的高仓位运作,与市场行情相关性不高,可以推测基金经理更加关注选股层面。当有足够多较好的投资标的时,基金经理可能更倾向于保持高仓位,仓位择时可能不是其首要的关注目标。

计算中欧红利优享的换手率水平。由于基金规模变动带来的被动买卖会影响基金换手率的计算,我们在计算基金换手率时扣减了计算期内基金季度规模变动绝对值。具体计算公式如下:

2.3

持股分散,对中小盘的配置比例提升

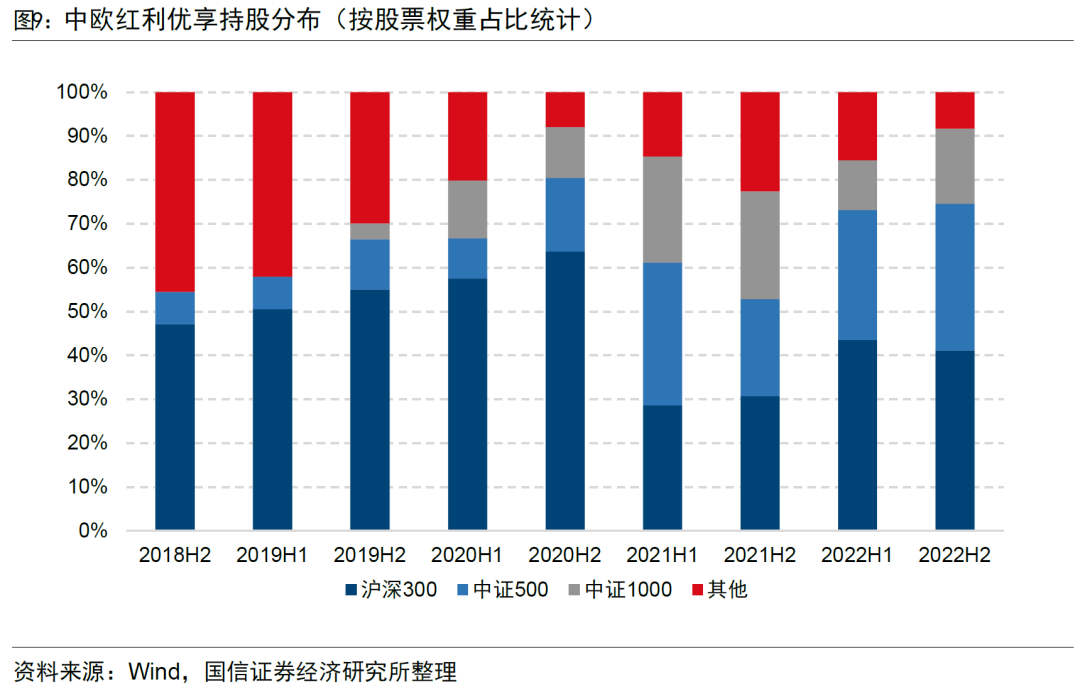

从基金半年报和年报中披露的全部持仓来看,2018H2-2020H2期间中欧红利优享对沪深300成分股的平均配置权重为55%,2021年至2022年对沪深300成分股的平均配置权重降低至36%,对中证500和中证1000指数成分股的配置比例有所提升。

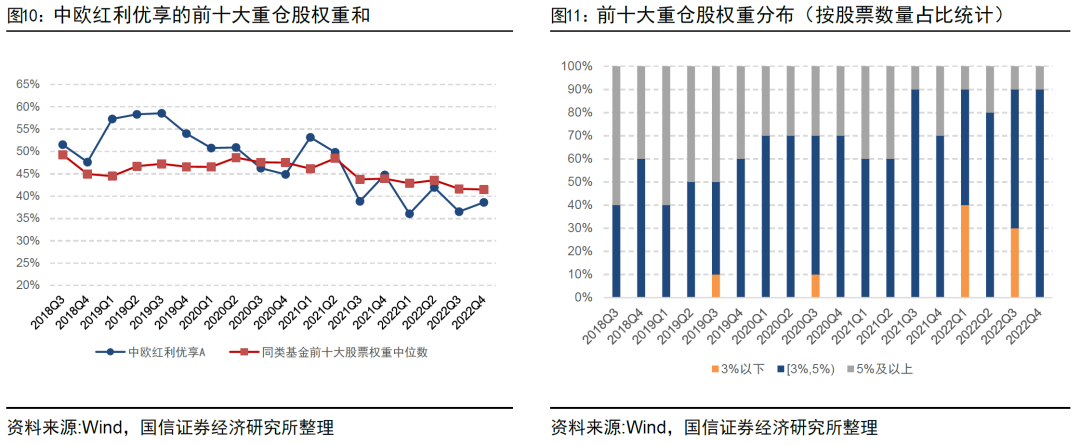

前十大重仓集中度与同类红利基金近似

2018年三季度以来,该基金的前十大重仓股权重和平均为47.78%,接近45.64%的同类红利基金中位数。统计不同权重区间内重仓股的数量占比,2018年三季度以来该基金的前十大重仓股权重平均约有67%处于5%以下。从时序上来看,该基金配置的5%权重以上的重仓占比逐渐减少。

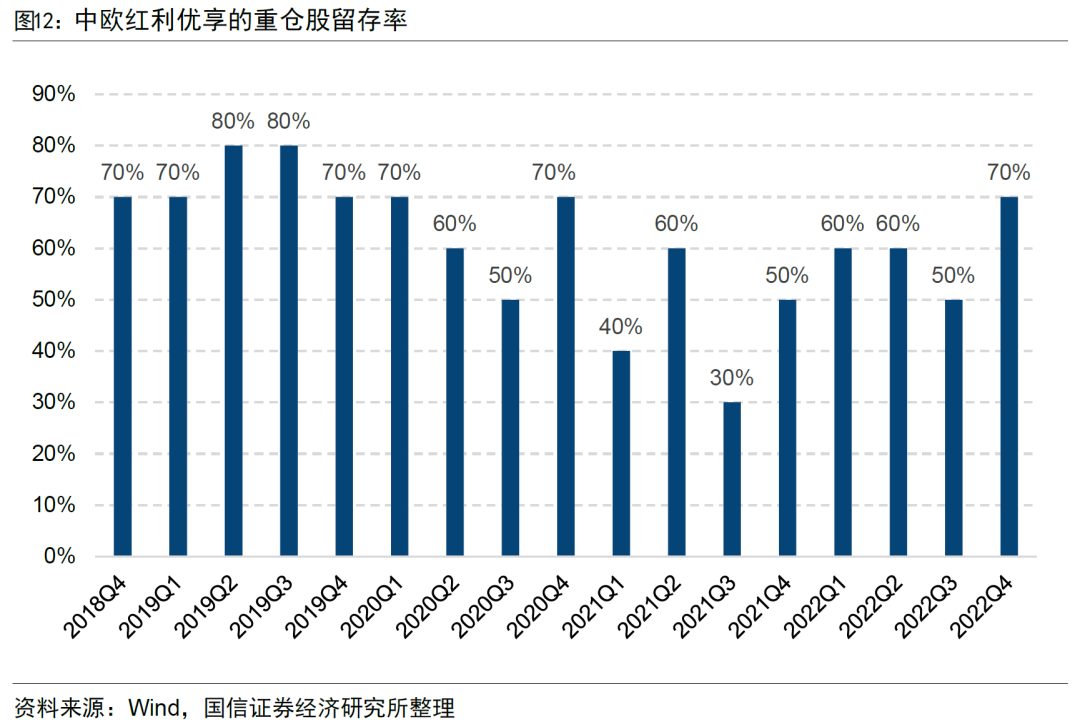

重仓股留存率超6成

将本期重仓与上期重仓中重合的股票记为留存股票,计算2018年四季度以来的重仓股留存率,结果如图12所示。平均来看中欧红利优享的重仓股留存率为61%,即平均每期有超过6成的重仓股会得以保留。

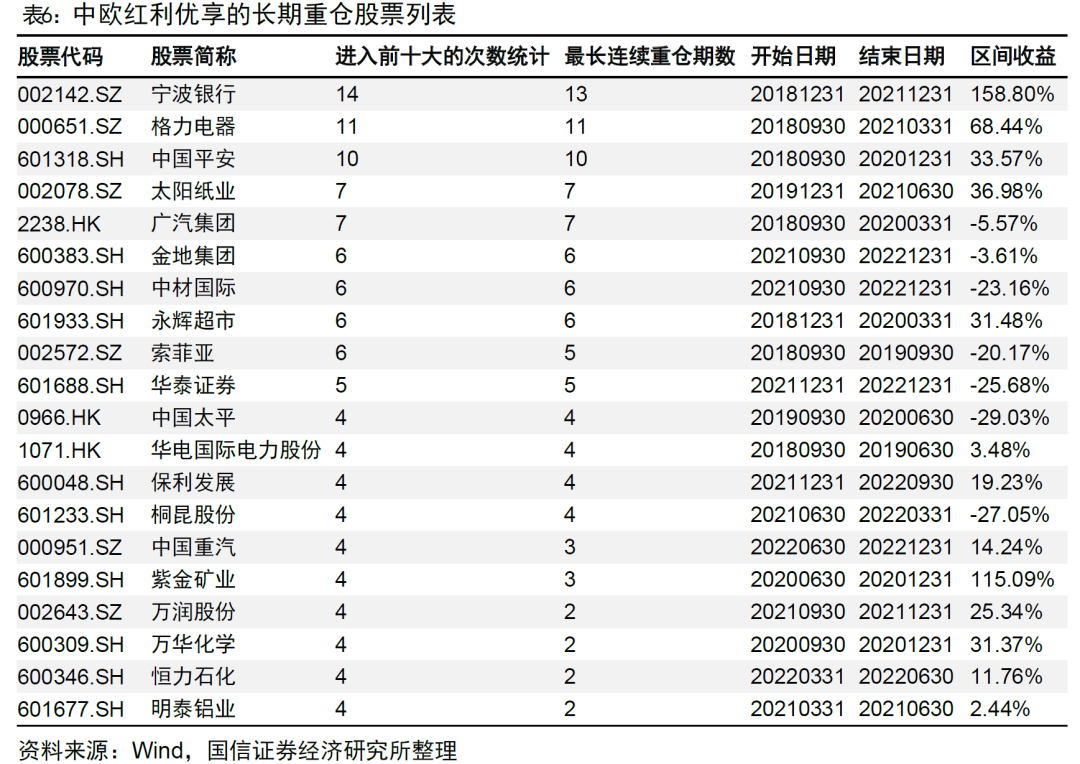

长期重仓股票收益高

取2018年三季度以来中欧红利优享的前十大重仓股中出现次数超过4次的股票,结果如表6所示,其中“最长连续重仓期数”是指股票出现在连续报告期的次数,“区间收益”计算的是股票在连续重仓期的收益。

截至2022年末,进入前十大重仓股次数最多的是宁波银行、格力电器、中国平安,连续重仓期分别为13、11、10个季度。在连续重仓期内,该基金重仓股的平均收益约为21%,宁波银行和紫金矿业的区间收益超过100%。

2.4

从消费到周期,注重大周期的系统均衡

从消费到周期

依据国信金工2021年12月16日发布的《公募基金持仓还原及其应用》中介绍的基金持仓还原法,还原中欧红利优享的季度全部持仓,将基金的A股持股占比进行归一化,以查看基金股票组合的行业和板块分布情况。

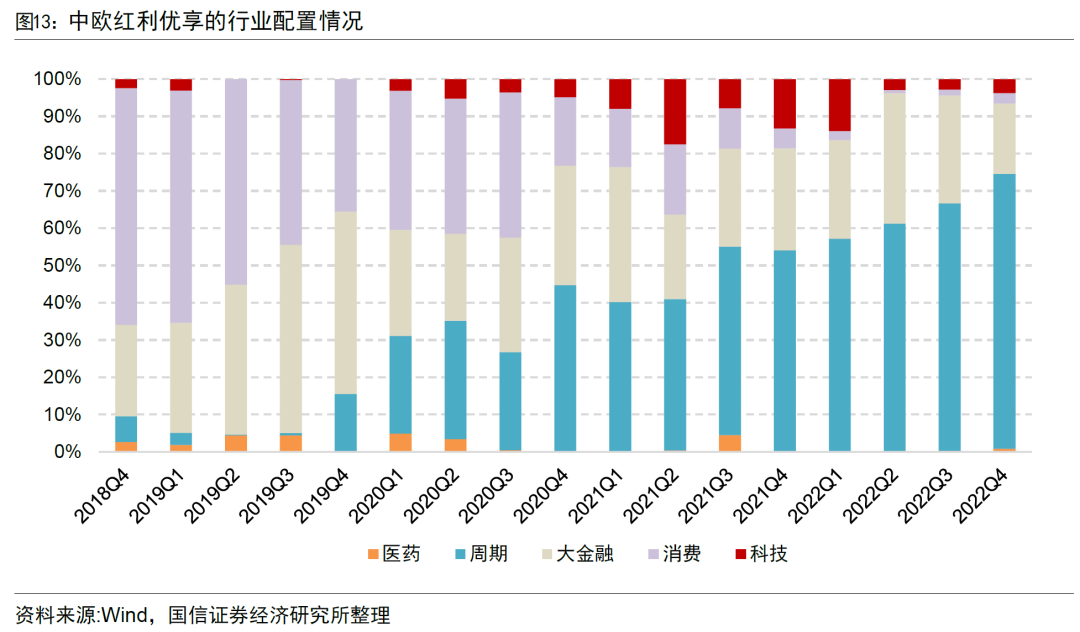

从下图可以看到,2021Q1之前该基金主要以消费和大金融为主,2019Q4开始对周期板块的配置比例逐步提升,截至2022Q4,周期板块的配置已经上升到74%。结合基金季报中的基金经理观点分析基金的运作情况:

1)2020年四季度该基金降低了消费板块、增加了周期板块的配置,调整的逻辑在于过去两年消费、科技行业的股票估值已经较高,预期投资回报不佳,未来1-2年估值极低的金融周期类的资产更具有吸引力。

2)2022年四季度基金经理看好国内内需经济恢复和全球通胀持续两个逻辑,主要集中于地产及产业链、基建产业链、金融、上游资源等行业;成长行业中,将从国防军工、医药、计算机、新消费、风电等行业中寻找投资机会。

可以看到基金经理虽然在板块上有一定切换,但本质上考虑的是估值与基本面的匹配。截至2022年末,该基金在周期和大金融的配置权重分别为74%、19%,在科技和消费板块的配置比例为4%、3%。

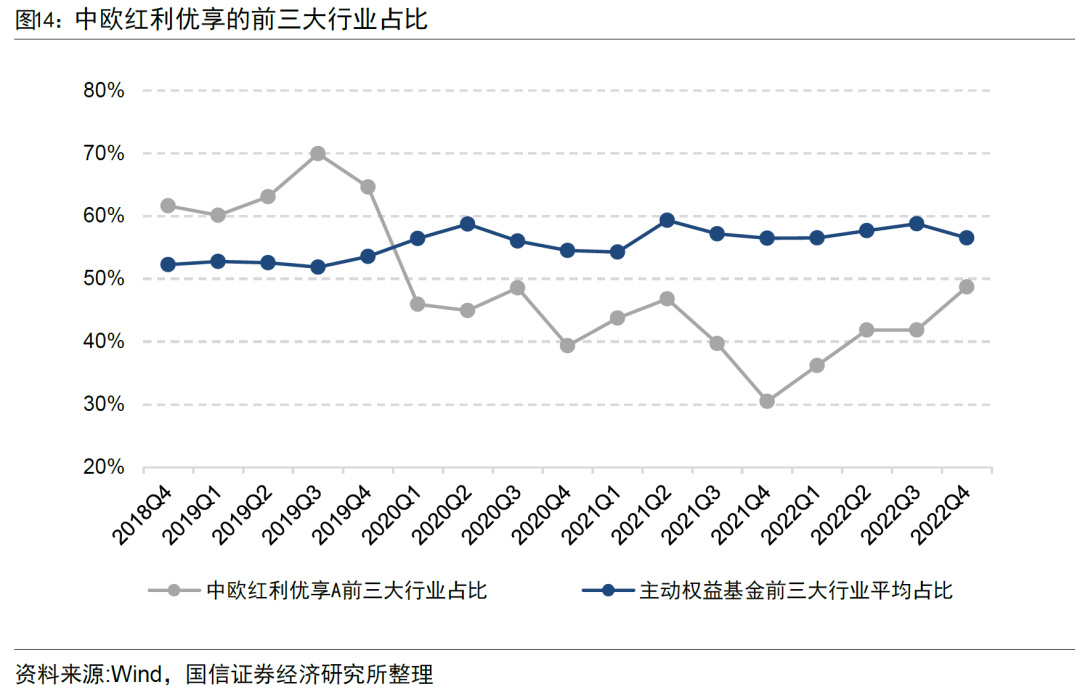

图14展示了中欧红利优享的前三大行业占比之和,在多数报告期内该基金的前三大行业占比都比同类红利基金均值要低,说明基金在行业配置上比较分散。综合以上数据来看,该基金经理在多个板块都会投资,会基于大周期的系统判断对不同板块进行长期的调整,在细分行业上的集中度不高。

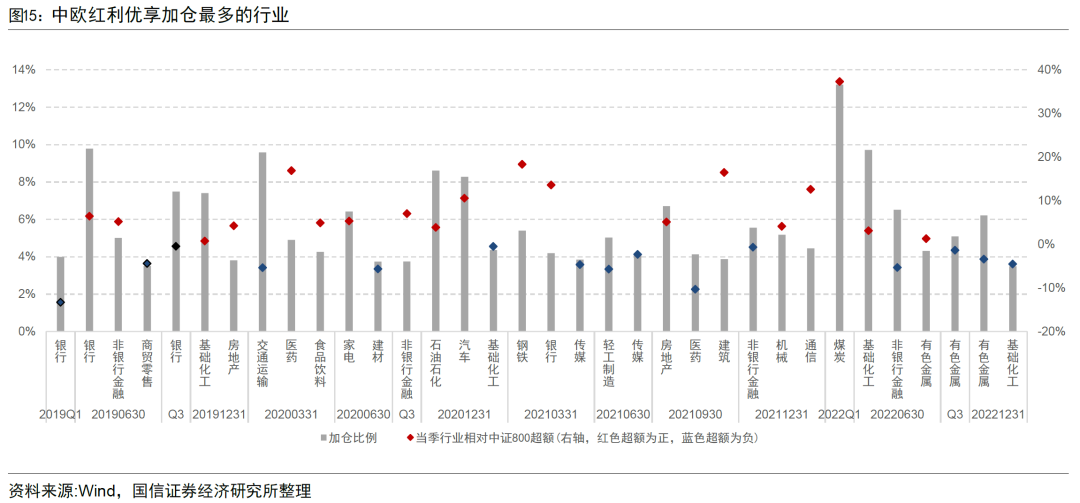

加仓行业表现

计算中欧红利优享基金每期行业占比增加最多的前三个行业(并且占比变动大于3%),观察每个季度基金经理加仓最多的行业在当期相对中证800指数的超额。可以看到该基金在多数季度加仓的行业超额收益为正。在2019年一季度加仓的银行、2021年三季度加仓的医药超额收益较差,在2020年一季度加仓的医药、2021年一季度加仓的钢铁、2021年三季度加仓的建筑、2022年一季度加仓的煤炭表现优异。

2.5

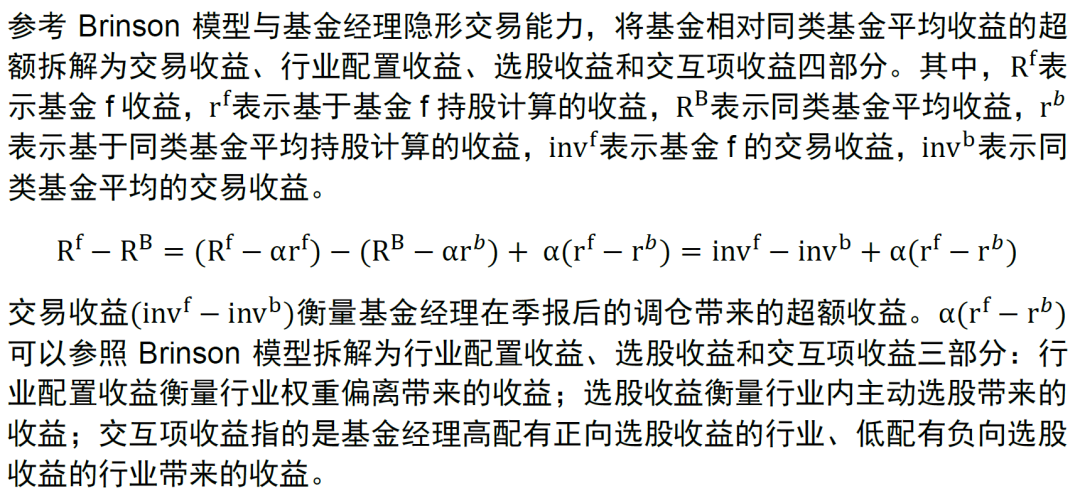

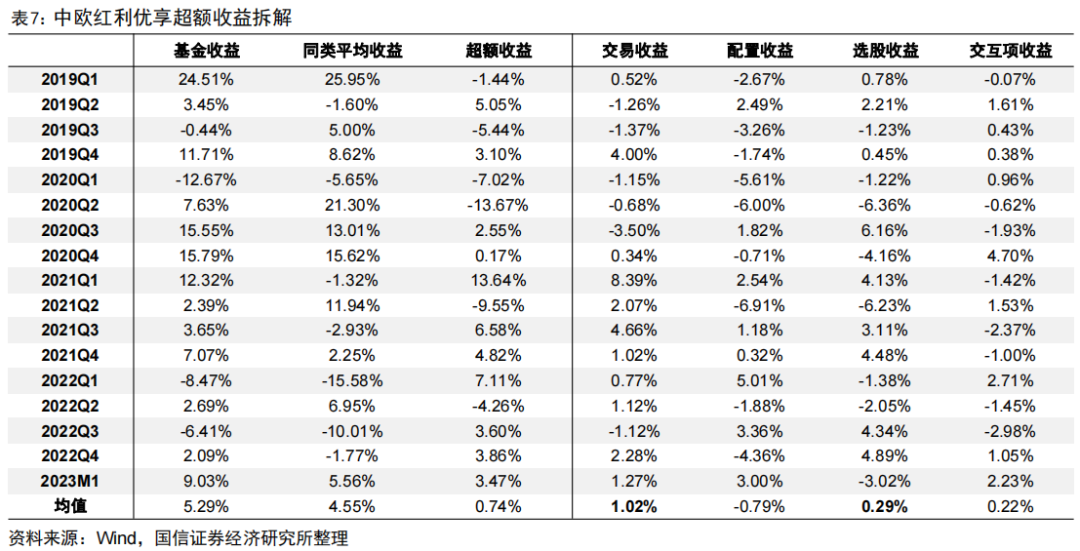

超额收益拆解:交易能力优异

从下表可以看到,相对同类红利基金,该基金经理的季度平均交易收益较高,为1.02%,说明基金经理在季报之后的持仓调整显著提升了基金的业绩表现;平均选股收益为0.29%,说明相比同类红利基金,该基金有一定的选股超额。

2.6

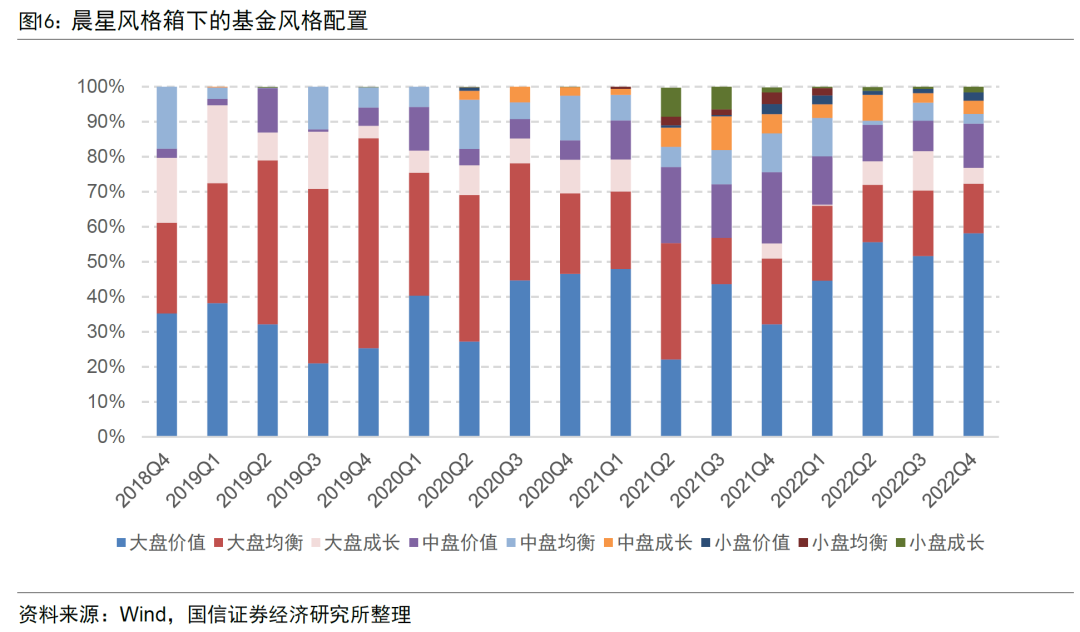

历史风格偏向大盘价值和大盘均衡

参照晨星风格箱的分类方法,将股票划分至不同的市值和价值成长风格板块:将累计市值处于沪深市场前70%的股票划分为大盘,将累计市值处于其后20%的股票划分为中盘,其他股票划分为小盘;将(成长得分-价值得分)最高的1/3定义为成长风格,最低的1/3定义为价值风格,其他股票定义为均衡风格。

中欧红利优享基金的风格分布如图16所示,该基金在风格上偏向大盘价值和大盘均衡风格。截至2022年四季度,该基金在大盘价值上的暴露最高,约占组合的58.18%,其次为大盘均衡风格,占比为14.18%。

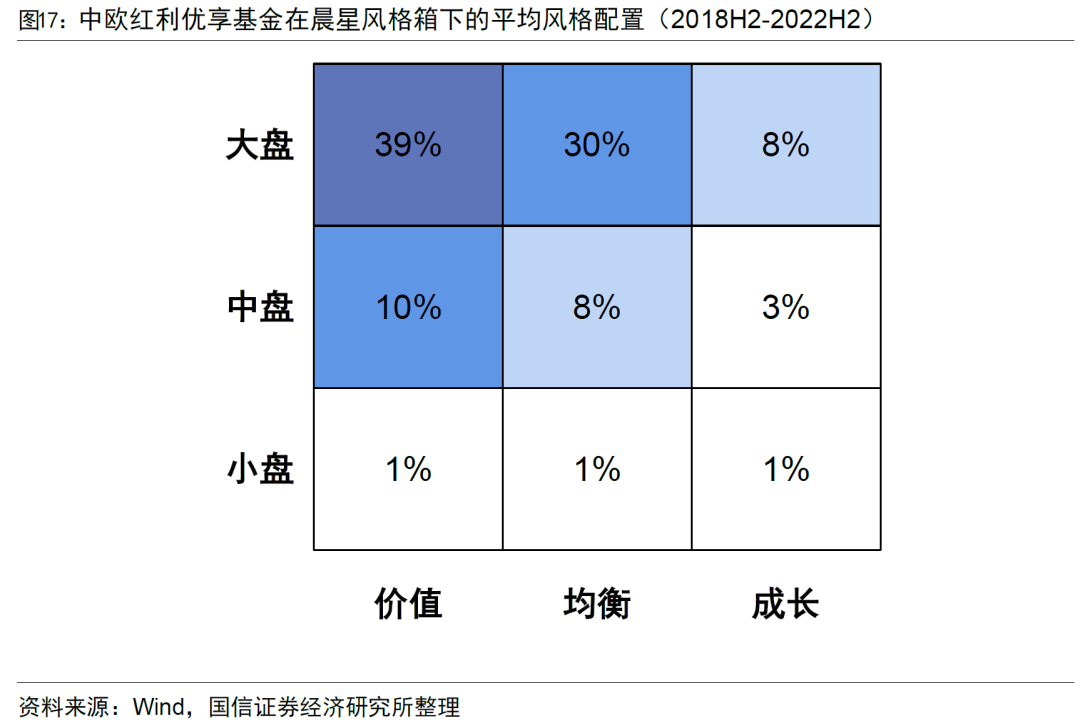

下图给出了该基金在2018年四季度至2022年四季度期间的平均风格配置情况,平均来看,该基金在大盘价值风格上的配置比例为39%,占比最高;大盘均衡和中盘价值次之,占比分别为30%和10%。

2.7

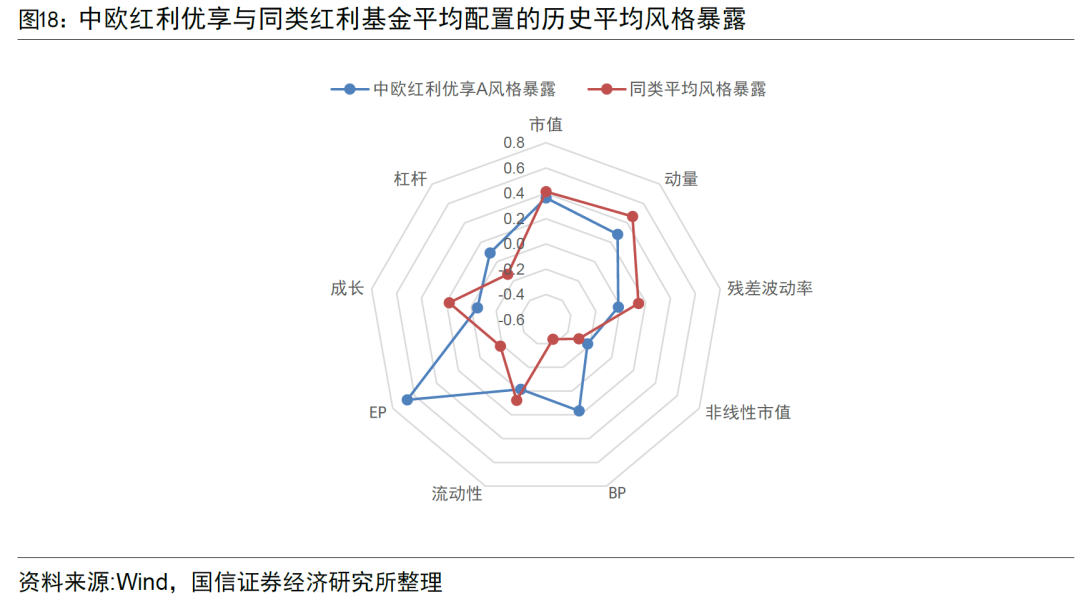

持仓股票估值偏低

基于2018年四季度以来基金半年报和年报的全部A股持仓,计算该基金在Barra风险因子上的历史平均暴露情况,并与同类红利基金平均配置进行对比。从下图可以看到,与同类红利基金相比,该基金在BP和EP上的风格暴露较高,在成长风格上的得分偏低,说明该基金持仓股票估值偏低、成长性稍弱。

三

中欧融恒平衡:追求更高的性价比

3.1

中欧融恒平衡

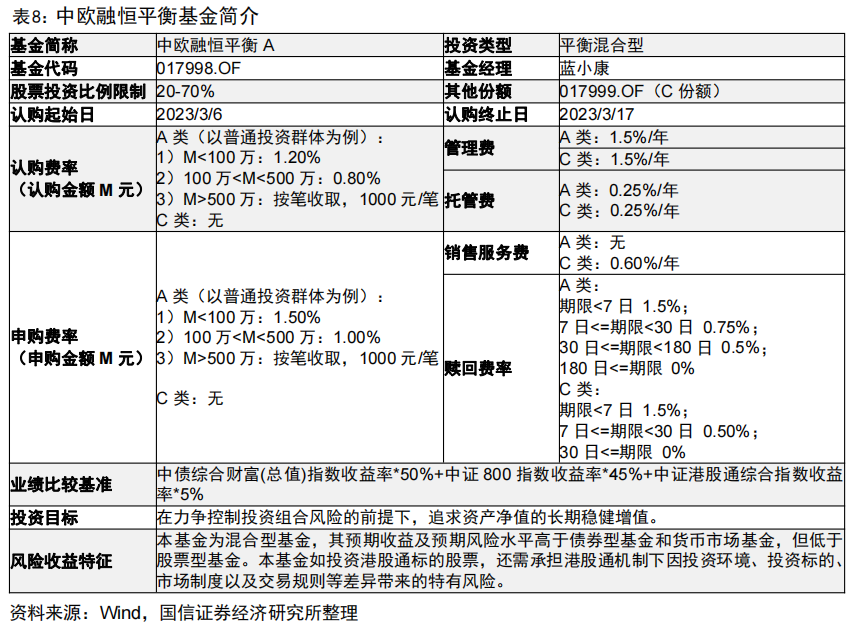

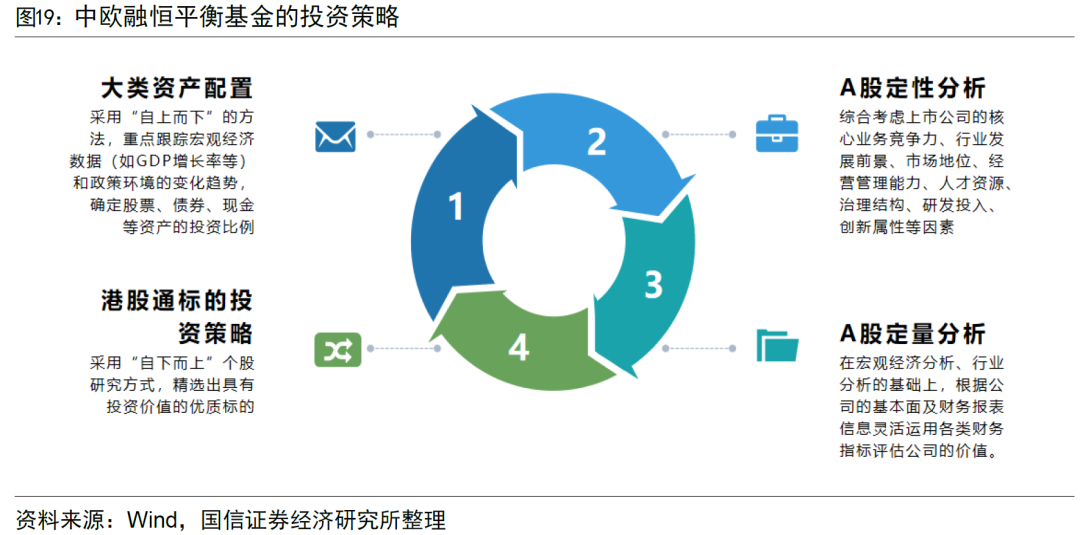

蓝小康先生管理的中欧融恒平衡(A份额:017998,C份额:017999)将于2023年3月6日开始募集。该基金是一只平衡混合型基金,股票投资比例为基金资产的20%-70%,投资于港股通标的股票投资比例不超过全部股票资产的50%,业绩比较基准为中债综合财富(总值)指数收益率*50%+中证800指数收益率*45%+中证港股通综合指数收益率*5%。

在投资策略方面,中欧融恒平衡仍将从大类资产配置出发,通过对个股的定性和定量分析,构建精细化组合。由于该基金的权益上限为70%,预期能够相对基准获取更为稳定的收益,为投资者提供更好的持有体验。

3.2

在不确定性环境中寻找更具性价比的品种

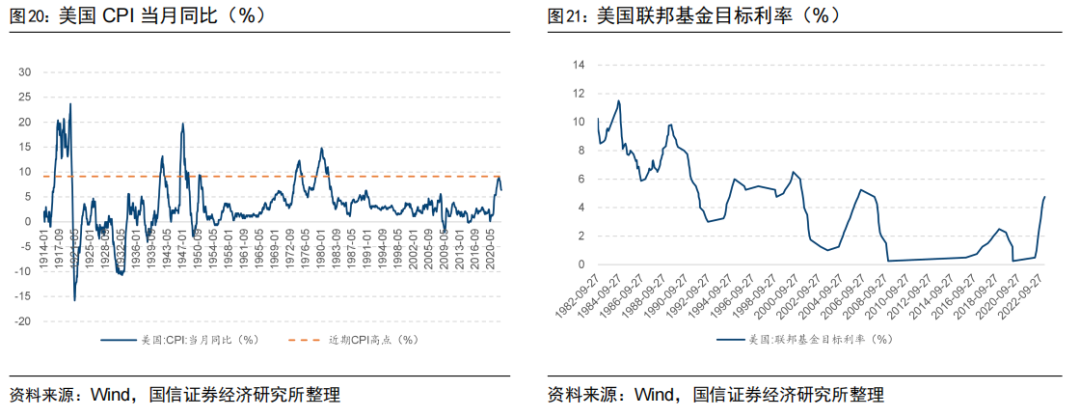

新冠疫情后美国通胀水平持续攀升,2022年6月CPI当月同比已经跃升至9.1%,已经逼近1981年末的水平。面对日益严峻的通胀水平,美联储自2022年3月开始快速加息。但通胀水平仍离2%的通胀目标相去甚远,预计后续政策利率大概率会继续抬升,为全球股市带来更多的不确定性。此外,受新冠封锁和俄乌冲突的影响,去全球化趋势已经开始显现。供应链全球化已经盛行了数十年,但地缘冲突和疫情封控迫使企业迁移供应链。

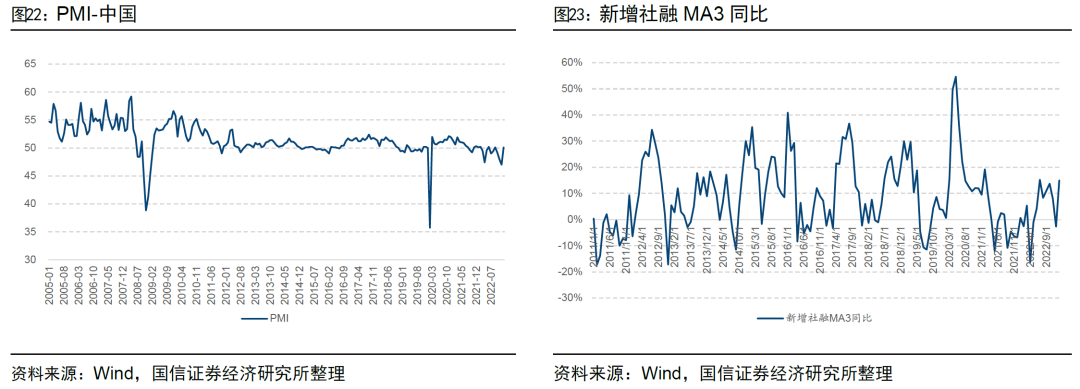

新冠疫情同样影响了国内经济,从下图可以看到,2022年有8个月PMI处于50的荣枯线下,过去三期新增社融均值同比有4个月小于0。放眼2023年国内经济复苏的强度和时间点仍存在不确定性。

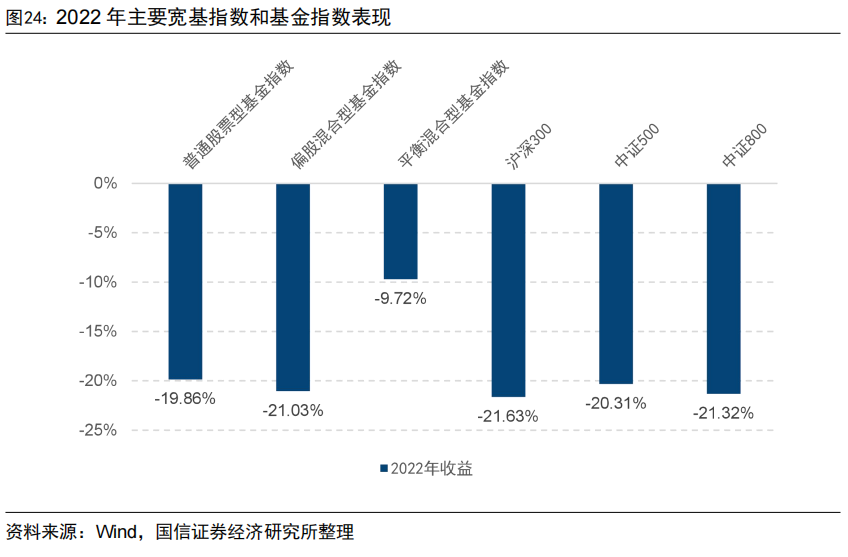

在多重不确定性交织的国内市场,保持适度稳健的仓位配置可能获得更好的持有体验和更高的性价比。例如在2022年市场整体下跌的背景下,普通股票型和偏股混合型基金指数分别下跌19.86%和21.03%,而平衡混合型基金指数仅下跌9.72%,体现出更强的业绩稳健性。

站在当下,经过2022年的下跌,2023年1月31日中证全指市盈率为16.84倍,已经下跌至底部35.69%的历史分位数水平,具备一定的配置性价比。

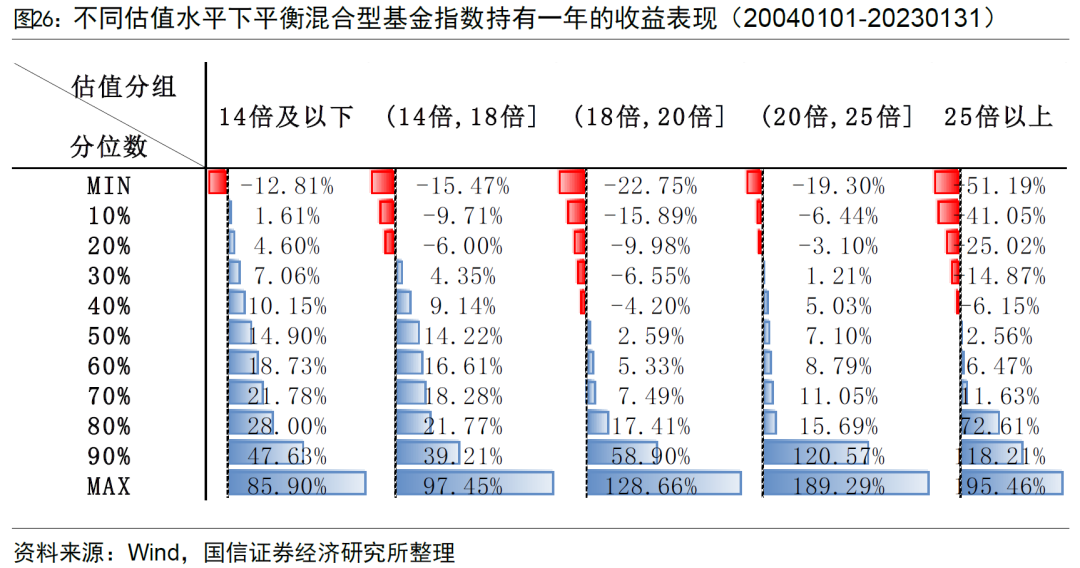

图26计算了在中证全指不同估值水平下,平衡混合型基金指数持有一年的收益表现。可以发现,中证全指的估值越小,平衡型基金指数累计收益为正的可能性越大,按中位数来看,累计收益大概率也会更高。例如当中证全指估值处于14倍及以下时,未来持有一年平衡混合型基金的中位数收益高达14.90%。

中证全指近期的估值水平处于14至18倍的区间,结合平衡混合型基金历史的收益形态可以看到,在与当前估值水平相似的时段持有平衡混合型基金一年获取正收益的概率较高。

四

总结

蓝小康博士毕业于中国科学院化学研究所,2016年12月加入中欧基金,目前担任中欧红利优享A、中欧价值发现A的基金经理。截至2022Q4,其合计管理规模约为60亿元。蓝小康先生有超过5年的基金管理经验,“自下而上”的视角上,偏好价值投资,对个股筛选设定了严苛的价值标准;“自上而下”的视角上,注重大周期的系统均衡,把握确定性更高的投资机会。

业绩优异,稳健性增强。2018年10月以来,该基金年化收益为17.37%,相对业绩基准的超额收益13.59%,长期业绩表现较好。2021至2022年相对同类红利基金有10%以上的超额收益,并且回撤分位数均值约为26%,相对2019和2020年有所降低,回撤控制能力愈发突出。

换手率低,对中小盘的配置比例提升。该基金平均半年度双边换手率为1.72倍,低于同类红利基金换手率均值,整体来看该基金经理不是频繁换手的交易型选手。2018H2-2020H2期间中欧红利优享对沪深300成分股的平均配置权重为55%,2021年至2022年对沪深300成分股的平均配置权重降低至36%,对中证500和中证1000指数成分股的配置比例有所提升。

配置上从消费切换到周期,注重大周期的系统均衡。2020Q1之前该基金主要以消费和大金融为主,2019Q4开始对周期板块的配置比例逐步提升,截至2022Q4,周期板块的配置已经上升到74%。该基金经理在多个板块都会投资,会基于大周期的系统判断对不同板块进行长期的调整,在细分行业上的集中度不高。

交易能力优异,偏向大盘价值和大盘均衡风格。相对同类红利基金,该基金经理的季度平均交易收益较高,为1.02%,说明基金经理在季报之后的持仓调整显著提升了基金的业绩表现。在风格上该基金偏向大盘价值和大盘均衡风格。

蓝小康先生管理的中欧融恒平衡(A份额:017998,C份额:017999)将于2023年3月6日开始募集。该基金是一只平衡混合型基金,股票投资比例为基金资产的20%-70%。结合美联储加息、地缘冲突升级、国内经济复苏不确定性等多重背景,保持适度稳健的仓位配置可能获得更好的持有体验和更高的性价比。

注:本文选自国信证券于2023年2月28日发布的研究报告《中欧蓝小康:莫畏浮云遮望眼,守得价值见真章》。

分析师:张欣慰 S0980520060001

联系人:杨丽华 S0980521030002

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁