中金 | 工业产出缺口背后的择时意义

Abstract

摘要

本篇报告探讨了工业产出缺口的测算方法,并构建了基于工业产出缺口的择时策略。策略对于A股从2005年至今具有良好择时效果,

工业产出缺口的测算

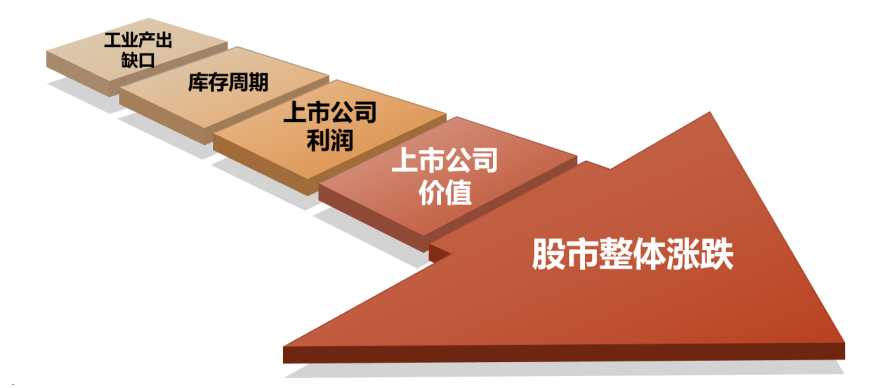

1)工业产出缺口对股市的影响可概括为:工业产出缺口→库存周期→公司利润变化→公司价值变化→股价涨跌。对宽基指数来说,时间持续长、空间范围高的反弹,大概率发生在工业产出缺口明显上行的阶段,周期上行是牛市的必要条件。

2)第一步,测算工业增加值定基水平。计算工业产出缺口首先需要获得工业产出的真实水平序列,因此我们第一步计算工业增加值定基水平序列,作为工业产出缺口计算的输入数据。

3)第二步,计算工业产出缺口。得到工业增加值定基水平序列后,我们进一步通过4大类11种方法计算工业产出缺口。每种方法均能产生一个工业产出缺口的测算结果,我们将11个结果求平均,得到本文的工业产出缺口计算值。

工业产出缺口择时模型1.0

1)基于工业产出缺口,构建多个择时子信号。宏观交易需要多维度的逻辑思考,我们从趋势、突破、反转三大方面设计了13个子信号。分别为:短期连续超荣枯线(趋势)、短期连续边际上涨(趋势)、中期持续边际上涨(趋势)、长期稳定边际上涨(趋势)、变异收窄边际上涨(趋势)、短期长期均值突破(突破)、突破中期波动区间(突破)、突破达到长期新高(突破)、中期趋势突破周期(突破)、当期短期正负反转(反转)、当期中期均值反转(反转)、短期环比加速反转(反转)、周期低位实现反转(反转)。

2)将子信号复合得到总信号。复合总信号取值为上述13个子信号中,发出看多的子信号数量减去发出看空的子信号数量。若复合总信号取值大于0,则看多;小于0,则看空;等于0,维持中性。

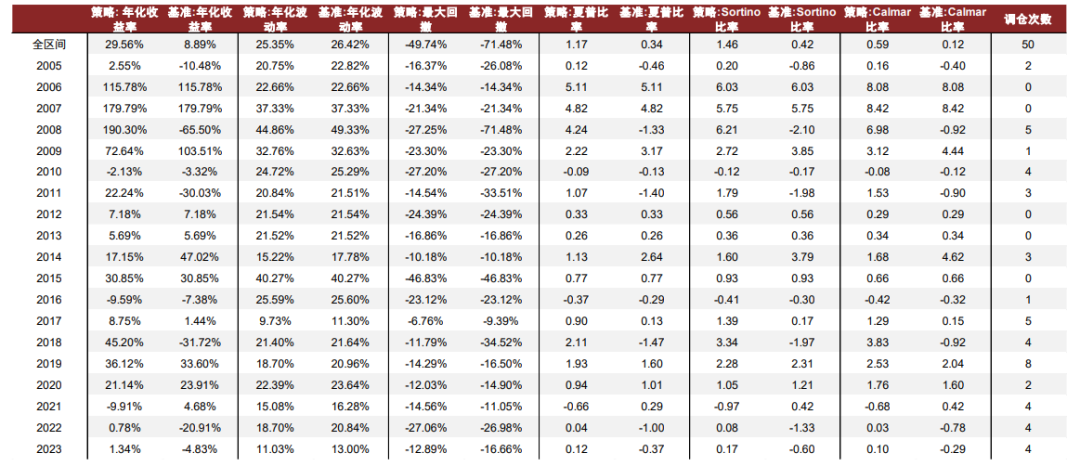

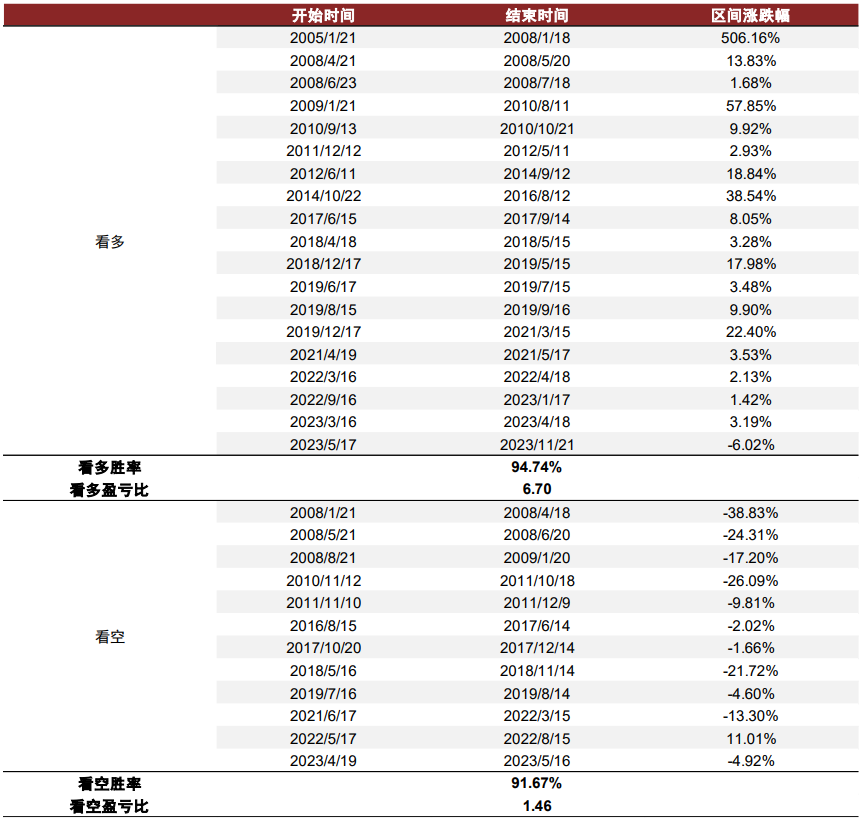

3)基于工业产出缺口的复合信号有良好择时效果。择时策略2005年至今(截至2023/11/21日收盘)多空年化收益21.09%,年化波动25.38%,同期基准年化收益8.89%,年化波动26.42%。策略共看多19次,胜率73.68%,盈亏比5.54;共看空15次,胜率73.33%,盈亏比2.38。

工业产出缺口择时模型2.0

1)改进一:春节性调整。工业增加值相关数据1、2月往往显著低于趋势增速,我们对工业增加值定基水平序列进行季节性调整的同时也对春节性加以调整。进行春节性调整后的择时策略2005年至今多空年化收益29.56%,年化波动25.35%;共看多17次,胜率82.35%,盈亏比11.66;共看空15次,胜率80%,盈亏比2.37。

2)改进二:纳入预期差信号。我们在得到工业产出缺口预期差后设计如下5个子信号:当期正且边际上涨(预期差)、中期持续超预期(预期差)、预期差变异收窄边际上涨(预期差)、短期强烈超预期突然落空(预期差)、预期差周期低分位(预期差)。纳入预期差信号后的择时策略2005年至今多空年化收益32.76%,年化波动25.48%;共看多19次,胜率94.74%,盈亏比6.70;共看空12次,胜率91.67%,盈亏比1.46。

3)改进三:规避极端行情下的偏误信号。为规避市场在极端估值之下的“非基本面”行情,我们计算中证全指过去5年P/E分位数作为门槛变量,当复合信号取值大于0且门槛变量小于0.95时,看多市场;当复合总信号取值小于0且门槛变量大于0.05时,看空市场;其余情形维持中性信号。上述择时策略2005年至今多空年化收益35.40%,年化波动24.37%;共看多21次,胜率95.24%,盈亏比6.43;共看空12次,胜率91.67%,盈亏比1.36。

风险

风险提示:由于模型基于历史数据构建,因此模型在未来应用的有效性可能与报告回测有效性存在差异。

Text

正文

工业产出缺口:影响A股涨跌的重要指标

工业产出缺口对股市的影响可概括为:工业产出缺口→库存周期→公司利润变化→公司价值变化→股价涨跌。

由DCF模型可知,上市公司当前的价值等于未来所有现金流以一个合理的折现率折现后的总额。因此在折现率不变的情况下,公司利润上升,公司现金流大概率得到优化,可以提高公司价值,利好公司股价上涨。而工业产出缺口可以通过对库存周期的有效前瞻,传导到上市公司的利润变化,进而预测股市的涨跌。

图表1:工业产出缺口是影响股市涨跌的重要指标

资料来源:中金公司研究部

上图中,公司利润变化到股价涨跌的部分较易论证,本文不做赘述。下文,我们将详细阐述工业产出缺口、库存周期和上市公司利润之间的关系。

1)什么是库存周期?库存周期,亦称基钦周期,是宏观研究中非常重要的一个四年左右的库存变化短周期,可划分为“被动去库存→主动补库存→被动补库存→主动去库存”四个阶段。宏观视角看,库存是GDP支出法衡量下资本形成总额的一项,库存周期内生于经济周期;微观视角看,库存是连接生产端与需求端的桥梁,由于企业依据需求变动调整生产策略与行为,生产滞后于需求的错位就产生了库存周期波动。

2)库存周期能否直接用于择时?许多研究已经证明了库存周期对大类资产配置具有重要意义,但其并不适用于择时,原因在于存货增长并非驱动经济增长的直接动因,而是对生产扩张意愿的滞后反映,不是库存增长带动企业生产向上,而是企业生产向上带动库存增长。资产价格对经济周期敏感,但库存周期往往滞后于经济增长周期和大类资产价格,因此其并不能提前对经济景气进行拐点预判,亦不能通过把握库存的拐点来预判资产价格的拐点,无法直接应用于宏观择时。因此,需要寻找合适的、与库存周期有强烈经济逻辑意义和明显领先关系的前瞻性指标,即我们后文所讨论的工业产出缺口指标。

3)什么是工业产出缺口?工业产出缺口衡量的是工业实际产出水平对工业潜在产出水平的偏离程度,因此估计工业产出缺口的关键在于估算工业潜在产出水平。根据Levy(1963)最早提出此概念时给出的定义,工业潜在产出水平是指在合理稳定的价格水平上,使用最佳可利用的技术、最低成本的投入组合,且资本和劳动力利用率达到充分就业时,所能生产出来的产品总和。

4)为什么选用工业产出缺口,而不使用学界常用的GDP产出缺口?GDP为季频宏观数据,基于GDP测算的产出缺口只能计算得到季度序列,频率过低,而工业产出缺口可以实现月频计算,更符合宏观量化投资的需要。

5)工业产出缺口和库存周期的关系如何?工业产出缺口、价格亦或库存,本质上都是供需两股力量博弈的结果,但工业产出缺口和价格都领先于库存变动。且由于产品价格部分粘性,其对产品供需变化的反应存在滞后。因此,库存周期依次有三个领先指标:需求>工业产出缺口>价格。工业产出缺口是衡量库存周期的核心指标,也是领先指标。

6)工业产出缺口为何能描述库存周期?从逻辑上看,工业产出缺口向上时,产出增速高于潜在产出增速,需求持续好转,经济进入扩张状态,企业有增加库存的动机与行为;相反,工业产出缺口向下时,产出增速低于潜在产出增速,需求开始萎缩,经济进入收缩状态,期初表现为供需失衡下的短期库存增加,后期则是以去库存为主的库存下降。

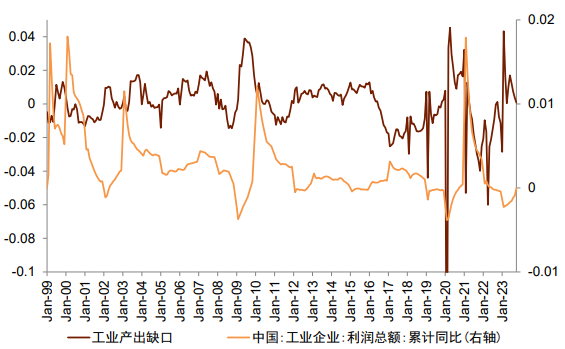

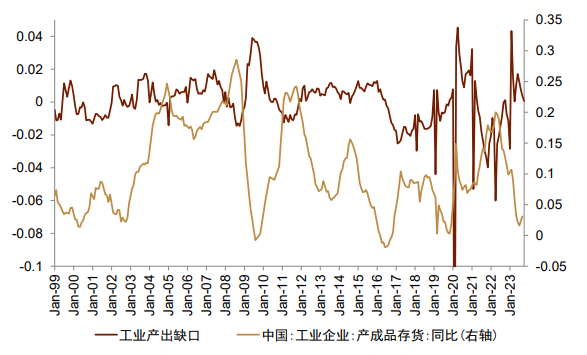

图表2:工业产出缺口领先于工业企业利润变动

注:图中工业产出缺口序列为后文模型2.0中“改进一”测度下的结果。

资料来源:国家统计局,Wind,中金公司研究部

图表3:工业产出缺口领先于工业企业存货变动业企业利润变动

注:图中工业产出缺口序列为后文模型2.0中“改进一”测度下的结果。

资料来源:国家统计局,Wind,中金公司研究部

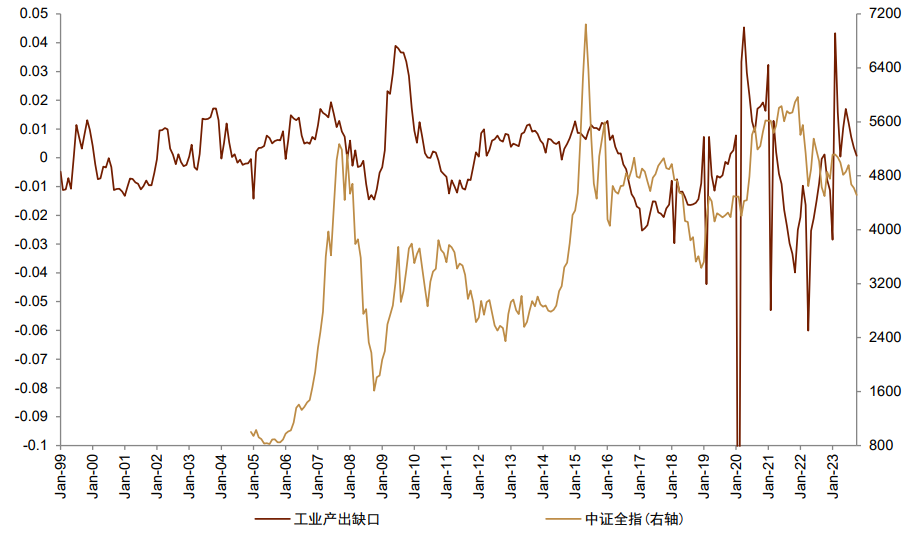

7)工业产出缺口与股价的逻辑关系如何?根据业界对产出缺口、库存周期以及股市涨跌的相关研究,股市跟随工业产出缺口运行的节奏,虽然会被政策在一定程度上打断,但在趋势上波动的一致性较为吻合。即对宽基指数来说,时间持续长、空间范围高的反弹,大概率发生在工业产出缺口明显上行的阶段,周期上行是牛市的必要条件。

当库存周期进入补库阶段,即工业产出缺口向上时,企业利润随需求上升、经济回暖而增长,股价得到基本面的有效支撑,投资者怀有乐观预期,交易热度提升,推动股票价格逐渐上升。另外,经济向好下的收入效应使投资者具备更强的金融资产购买能力,对股票产生更多投资需求,进一步推动股价上涨。相反,在去库阶段,即工业产出缺口向下时,经济下行,企业利润难以维持,股价失去基本面的支撑而下跌,此时投资者收入也随经济下滑而减少,其对股票的投资需求也会降低,股票市场步入下行阶段。我们通过相关系数比较发现,工业产出缺口与中证全指未来3个月收益率相关性为0.142,说明工业产出缺口有3个月左右的股价预测前瞻能力。

8)为何使用产出缺口择时,而不使用产出增速缺口(产出增速与潜在产出增速间缺口)择时?原因在于,如果产出增速下降,但仍高于潜在产出增速,那么虽然产出增速缺口可能下降,但产出缺口仍在上行,经济仍处于扩张区间。此时,虽然企业盈利增速下滑,但利润与ROE继续上升,股价增速虽会下降,但股价依旧保持正增长。

9)如何使用工业产出缺口构建择时策略?如前所述,工业产出缺口可作股市择时指标,但应注意,宏观交易逻辑已不是简单的单期线性视角,即通过观察当期指标高低来预判股市,而需要多维度、高纬度、更全面的逻辑思考。比如,方向上,不是简单的越高越好或越低越好,宏观交易逻辑需更加高阶的逻辑引入,把握困境反转预期、持续向好预期、趋势突破预期等。路径结构上,宏观交易的逻辑需要把握其过去一段时间的变化路径(如过去3个月、6个月、12个月、一个完整的经济周期等),而非只看简单的单期的高低/涨跌。数据信息上,单指标择时是很困难的,因为只有一条序列。因此,需要设计多种可能的、有逻辑的、低相关的宏观感知信号,才能实现较为理想的胜率。

图表4:工业产出缺口与中证全指走势

注:图中工业产出缺口序列为后文模型2.0中“改进一”测度下的结果。

资料来源:国家统计局,Wind,中金公司研究部

工业产出缺口的测算

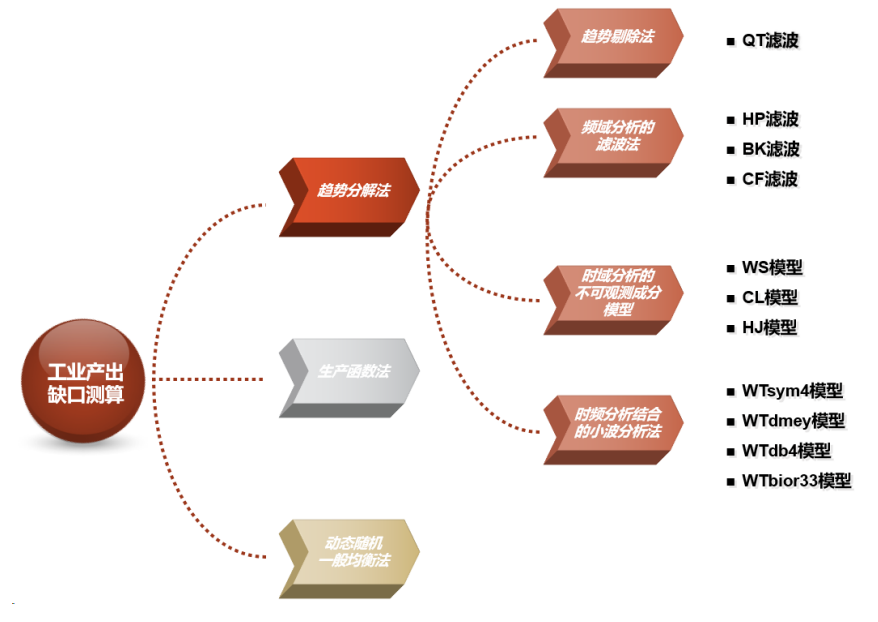

目前,关于工业产出缺口的估计方法主要有三种:趋势分解法(总量法)、生产函数法和动态随机一般均衡法(Mishkin,2007)。

其中,生产函数法借助实际产出及劳动、资本等生产要素构建生产函数模型,估算出模型具体参数,并将充分就业状态下的劳动力数量与全部资本存量代入模型,求解产出缺口。该方法对数据要求很高,底层数据无法获取,往往只能进行年尺度低频计算,且稳定性弱,易受经济结构变迁等因素冲击影响,对于数据质量不高或经济结构处于变革期的发展中国家适用性较差。

动态随机一般均衡法将宏观经济变量间关系构建在代表微观个体的最优化行为之上,但其模型结构过于复杂,包含大量外生冲击与微观行为的设定,对经济内生结构、外生冲击、参数初始值刻画不同的模型会得出差异非常大的结果,难以保证测算的稳健性。同时,模型设定的精细化也造成影响潜在产出的冲击来源多样化,使最终的测算结果相对于传统方法具有更大的波动性与更弱的时间一致性。此外,该模型具体设定太过依赖其内部逻辑,以至混淆了测算结果在模型逻辑判断下的准确性与真实经济运行的适用性。

而趋势分解法基于产出数据本身,将实际产出分解为趋势成分和周期成分,分别代表潜在产出水平和产出缺口。该方法限定较少,适合计算月频的工业产出缺口,更能满足我们的投研需求。且趋势分解体系下有多种方法可供我们比较分析,得出更为稳健可靠的测算结果。

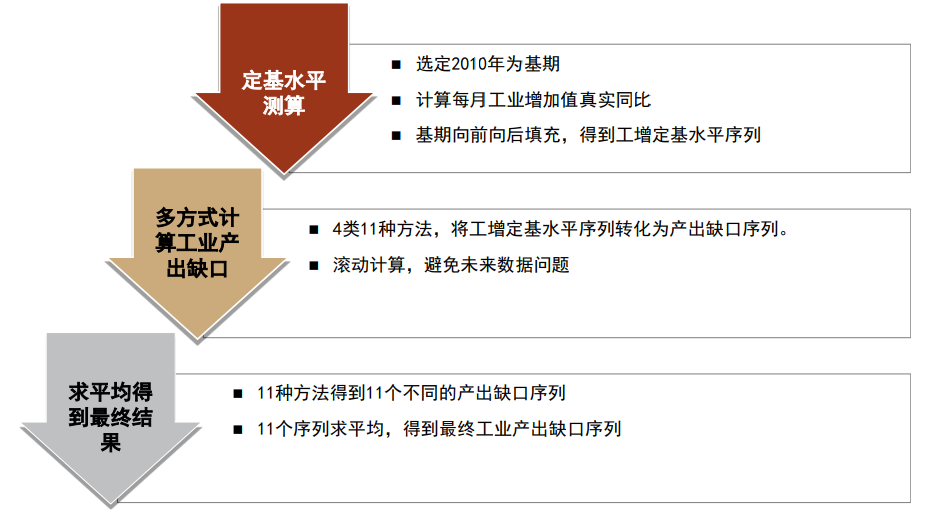

图表 5:工业产出缺口测算流程框架

资料来源:中金公司研究部

第一,测算工业增加值定基水平

使用趋势分解法计算工业产出缺口,需要获得工业产出的真实水平序列,我们通过如下步骤计算得到工业增加值定基水平序列,作为工业产出缺口计算的输入数据。

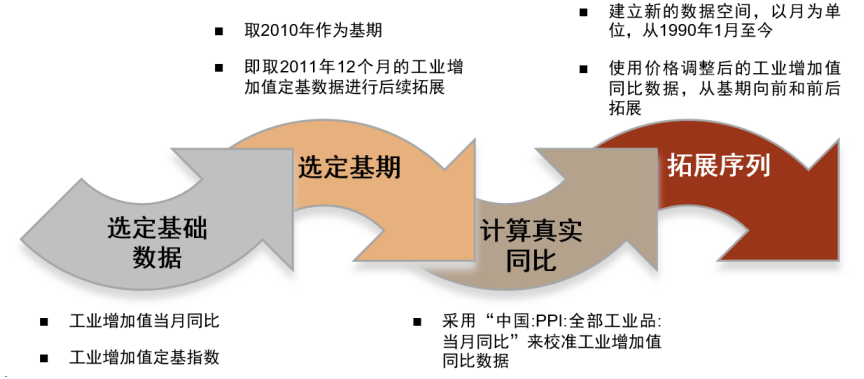

►1)选定基础数据。由于中国没有公布实际工业增加值月度数据(或以不变价格衡量的月度数据),而名义工业增加值数据在2006年11月后也已停止公布,继续公布的数据只有工业增加值同比增速等相关指标。同时,2011年4月后,国家统计局公布了环比数据,但是其经季节调整,无法直接代入进行计算。对此,我们选择国家统计局公布的“工业增加值:当月同比”和“工业增加值:定基指数”作为基础数据,使用工业增加值真实同比增速制作定基序列的方式计算。

►2)选定基期。定基年份一般选择中间年份作为基期,避免数据失真情况。且国家统计局公布的“工业增加值:定基指数”序列以2010年为基期,因此我们同样选择2010年为基期。

►3)计算真实同比。有两种价格指数可用于计算真实同比,其一为工业生产者出厂价格指数(PPI),其二为企业商品交易价格指数(CGPI)。我们选择前者,原因在于,一方面PPI调查目录包含了41个工业行业大类,207个工业行业中类,666个工业行业小类,1638个基本分类,2万多种代表产品,是全面的测度通货膨胀水平和反映经济波动的综合价格指数;另一方面,PPI于每月上旬公布上月值,而CGPI于每月底公布上月值,时效性差,故我们使用“中国:PPI:全部工业品:当月同比”来校准工业增加值同比数据,得到工业增加值真实同比数据。校准方法为,工业增加值当月真实同比=(1+工业增加值当月同比)/(1+PPI当月同比)-1。

►4)拓展序列。建立新的数据空间,以月为单位,从1990年1月至今,使用价格调整后的工业增加值真实同比数据,从基期后的“工业增加值:定基指数”序列出发,向前和前后拓展,得到工业增加值定基水平序列。

图表6:工业增加值定基水平序列测算流程

资料来源:中金公司研究部

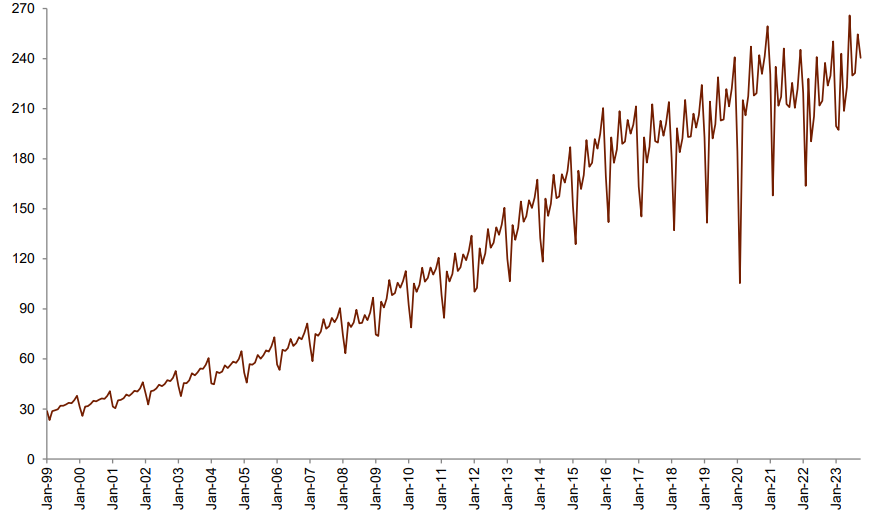

图表7:工业增加值定基水平序列

资料来源:国家统计局,Wind,中金公司研究部

第二,计算工业产出缺口

在得到工业增加值定基水平序列后,我们使用趋势分解法计算工业产出缺口实时序列。具体来说,我们可将趋势分解法进一步分为4个大类,分别是:趋势剔除法、频域分析的滤波法、时域分析的不可观测成分模型、时频分析结合的小波分析法。

第一大类,趋势剔除法。其基本原理是将潜在产出表示成时间的确定性函数,其中最简单的模型是线性时间趋势模型。但由于线性时间趋势不足以捕捉到潜在产出的复杂动态,因此须对线性时间趋势进行扩展。原因在于,从1996年我国经济实现“软着陆”,到亚洲金融危机、美国次贷危机、欧洲主权债务危机、国际贸易摩擦等影响,使我国产出水平长期增速出现了多次结构性变化,采用线性趋势滤波已不能捕捉上述长期增速的结构性变化。因此,我们参考张小宇和刘金全(2018),采用二次趋势滤波测算。

►1)QT滤波(Quadratic Trend)是最为流行的一种确定性趋势方法,它假设产出对数可近似为一个关于时间的简单确定性函数,即𝑦𝑡 = 𝛼0 + 𝛼1𝑡 + 𝛼2𝑡2 + 𝑐𝑡。

第二大类,频域分析的滤波法,即把时间序列看成由多个不同频率的规则波(正、余弦波)叠加而成,在频域上比较不同频率波的方差大小,通过观察各分量的周期变化以揭示时间序列的频率结构,掌握其主要波动特征。我们选取HP滤波、BK滤波和CF滤波。

►2)HP滤波(Hodrick and Prescott,1997)可以在不损失序列首尾数据信息的情况下分解产出序列,且应用方便,但这一方法存在两个不足:一是平滑系数和初始值的选取较为观,二是分解模式固定使部分波段被忽略。我们参考 Hodrick and Prescott(1997),设定平滑参数 λ=129600。

►3)BK滤波(Baxter and King,1999)是理想带通滤波的线性近似,它将长期趋势、周期和不规则成分分别与谱的低、中、高频成分对应,克服了HP滤波无法根据频率结构灵活调整的不足,但其对短时间序列的测算精度较弱。根据 Baxter and King(1999)、杨天宇和黄淑芬(2010),我们选取截断参数K=12,且由于一般认为经济周期长度不少于6季度而不大于32季度,故我们选择18和96作为可通过波的下界与上界,即BK(18,96)。此外,为获得样本尾部滤波值,我们采用Stock and Watson(1999)基于低阶自回归预测方法来预先扩充数据。

►4)CF滤波(Christiano and Fitzgerald,2003)又称随机游走滤波,作为全样本非对称带通滤波,其滤波权重不仅随时间变化,而且不会损失数据,能够滤掉总量在全样本期的趋势,但它需要较大的样本容量。与HP滤波和BK滤波相比,CF滤波的最大特点是其具有充分的灵活性,不但能对不同性质的时间序列采用不同的滤波公式,而且在同一时间序列不同时点估计上也可选取不同的截断和权重。我们同样选取18和96为可通过波的下界与上界,即CF(18,96)。

第三大类,时域分析的不可观测成分模型(UC models),该类方法对实时估计的测度最为可靠,其实时估计具有与最终估计相关性强、符号一致性高、接近程度高,及噪声信息少的特点(郑挺国和王霞,2010)。我们选取WS模型、CL模型和HJ模型。

►5)WS模型。考虑到趋势滤波仅适合处理潜在产出为趋势平稳的随机过程,不适合处理包含单位根的非平稳随机过程,Watson(1986)通过构建不可观测成分模型(相应的产出缺口估计方法简称WS模型),将潜在产出表示为带有漂移项的随机游走过程,周期成分设定为协方差平稳过程,弥补了趋势滤波在识别单位根过程中的不足。

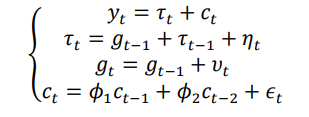

►6)CL模型。Harvey(1985)和 Clark(1987)在 WS 模型的基础上,通过将趋势成分的动态设定进行局部调整,将趋势方程中的漂移项设定为随机游走过程,刻画更为复杂的潜在产出序列的动态特征(相应的产出缺口估计方法简称CL模型)。在CL模型中,一般将不可观测趋势成分𝜏𝑡和周期成分𝑐𝑡分别考虑为如下动态,其中𝜂𝑡、𝜐𝑡、𝜖𝑡假设为独立同分布的零均值、高斯和互不相关过程,且𝜙1和𝜙2为考虑经济周期持续性的二阶自回归AR(2)参数,满足平稳性条件。

►7)HJ模型。Harvey and Jaeger(1993)提出了另一种关于产出对数趋势周期分解的不可观测成分模型,称为HJ模型。HJ模型与CL模型的主要区别在于将后者的AR(2)周期过程考虑为一种正弦随机过程,即周期成分𝑐𝑡表示为下式,其中𝜌为减幅因子参数,满足 0≤𝜌≤1,𝜆𝑐为周期频率,且𝜅𝑡和𝜅𝑡∗假设为独立同分布零均值、方差均为𝜎𝜅2的高斯互不相关过程。

第四大类,时频分析结合的小波分析法,一种时间窗和频率窗都可改变的时频分析方法 ,它在低频部分具有较高的频率分辨率和较低的时间分辨率,在高频部分具有较高的时间分辨率和较低的频率分辨率,使我们能根据实际需要在时间精度和频率精度间进行适当取舍,从而克服前述频域和时域分析各种方法的缺陷。

对小波分析法,需注意三个技术细节。其一,小波基函数的选择。对此难以总结出一般原则,往往需根据不同的问题选择不同的小波基函数。由于研究目的是尽可能精确估计工业产出缺口,因此以光滑性和相似性作为选取小波基函数的标准。我们参考杨天宇和黄淑芬(2010),选择四种基函数:sym4、dmey、db4 和 bior3.3。其二,小波分解层数的确定。层数越多则计算工作量越大,误差也会增加,但层数越多亦越有利于从更深层次进行信号趋势分析,使时间序列更加平稳,故分解层数一般采3至5层,我们经计算比较后,最终选取4层。其三,阈值的确定。阈值太小,会保留过多干扰因素;阈值太大,决定趋势的因素会被过滤掉,因此我们参考杨天宇和黄淑芬(2010)选择Penalty阈值。

►8)WTsym4模型。使用 sym4(近似对称的紧支集正交小波)作为基函数,其具备较好的正则性,在连续性、支集长度、滤波器长度等方面与dbN小波一致,但具有更好的对称性,一定程度上能减少对信号进行分析和重构时的相位失真。

►9)WTdmey模型。使用dmey作为基函数,即离散的Meyer小波,用于快速离散小波变换的计算。dmey小波具有很好的平滑性,这使其在处理需要平滑的信号时表现出色;且其复数性质能捕获信号的某些相位信息,在实际应用中有助于提供增量信息。

►10)WTdb4模型。dbN小波的特点是阶次(序列N)越大则消失矩阶数越大,而消失矩越大光滑性就越好,频域的局部化能力就越强,频带的划分效果越好,但是会使时域紧支撑性减弱,同时大大增加计算量,使实时性变差。因此,我们使用db4作为基函数,该小波具有较好的正则性,信号重构过程比较光滑。

►11)WTbior33模型。使用bior3.3作为基函数,该小波为了解决对称性和精确信号重构的不相容性,引入了双正交小波,称为对偶的两个小波分别用于信号的分解和重构,化解了线性相位和正交性要求的矛盾。

图表8:工业产出缺口测算方法

资料来源:中金公司研究部

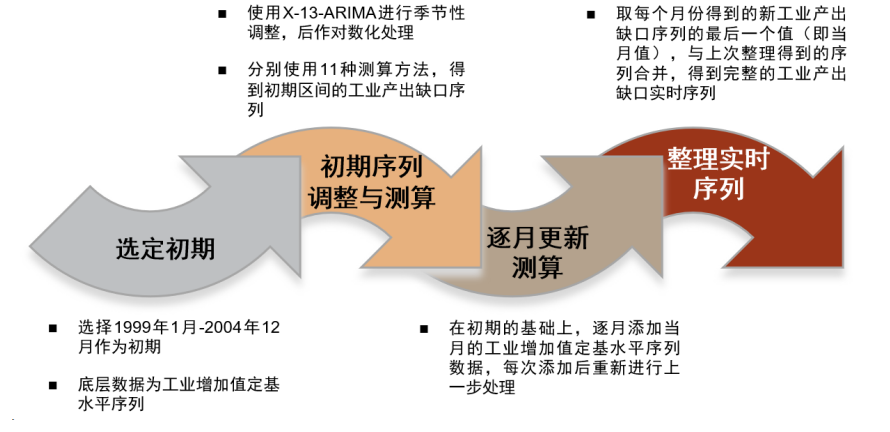

在得到了工业增加值定基水平序列作为计算产出缺口的输入数据后,若我们简单地取最终数据(即从1999年1月至最新时点)的工业增加值定基水平序列,并使用前述方法测算工业产出缺口,则我们得到的是工业产出缺口的最终估计(final estimate)。然而,这会引入未来的宏观信息,因此正确的做法是使用实时估计(realtime estimate),即构建先运用各种测算方法估计每组月份数据的工业产出缺口值,然后提取每组工业产出缺口估计的最后一个观测值组成一组新的序列,使用这组新的序列来表示工业产出缺口实时估计。

►1)选定初期。由于中证全指2005年开始发布,我们选择1999年1月至2004 年12月作为初期。

►2)初期序列调整与测算。我们对初期的工业增加值定基水平序列使用X-13-ARIMA进行季节性调整和对数化处理后,分别使用前述的11种工业产出缺口测算方法,计算得到初期的工业产出缺口,即1999年1月至2004年12月的月频工业产出缺口。

►3)逐月更新测算。在初期的基础上,逐月添加当月的工业增加值定基水平序列数据,每次添加后重新进行上一步处理,即对新序列进行季节性调整和对数化后,使用各测算方法,得到新序列的工业产出缺口。

►4)整理实时序列。循环上述过程,遍历整个时间区间,取每个月份得到的新工业产出缺口序列的最后一个值(即当月值),与上次整理得到的序列合并,得到完整的工业产出缺口实时序列。

举例来说,以HJ模型为例,我们首先取1999年1月至2004年12月的工业增加值定基水平序列作为模型输入,对序列进行季节性调整,然后作对数化处理,根据HJ模型的设定提取出周期成分,即1999年1月至2004年12月的月频工业产出缺口,记为Gap_HJ。而后,在2005年1月,我们取1999年1月至2005年1月的工业增加值定基水平序列作为模型输入,进行季节性调整与对数化处理后提取出周期成分,取计算结果的最后一个数值,即2005年1月的工业产出缺口值,填补在上次得到的Gap_HJ的末尾,得到1999年1月至2005年1月的月频工业产出缺口序列。以此类推,直到得到完整的1999年1月至今的Gap_HJ实时估计序列。

图表9:工业产出缺口实时序列测算流程

资料来源:中金公司研究部

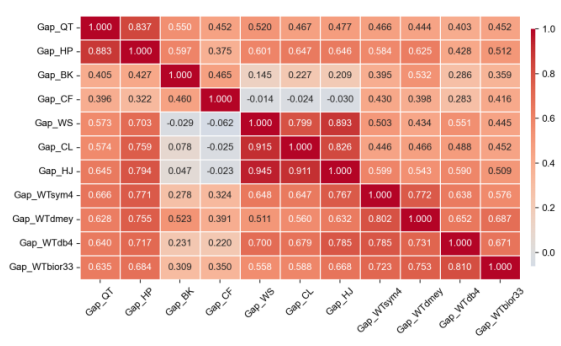

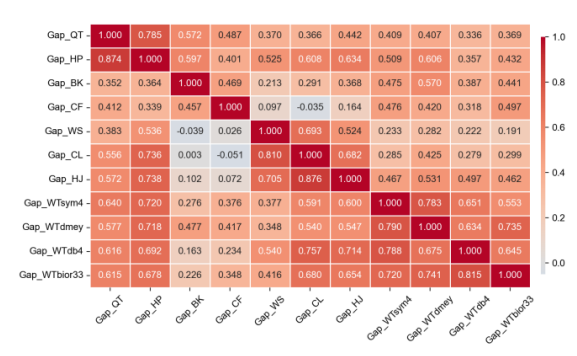

根据上述算法,我们计算得到了1999年1月至2023年10月(2023年11月公布)的11种测算方法口径下的工业产出缺口序列。相关性分析表明,各测算方法得到的工业产出缺口序列间差异明显,同属于一个大类下的测算方法得到的序列相关系数相对较高,而不同方法间则相对较低,可见如果只使用单一测算方法,难以保证测算结果的准确性。为了消弭测算方法间的差异,得到更为稳健的结果,且便于后续择时策略的开展,我们对11种工业产出缺口序列进行均值处理,得到工业产出缺口实时均值序列(简记为Gap),且通过ADF检验。

图表 10:工业产出缺口不同算法结果相关性比较

注:下三角为Pearson相关系数,上三角为Spearman相关系数。

资料来源:Wind,中金公司研究部

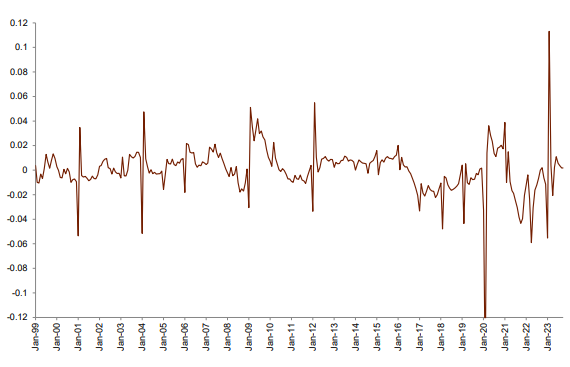

图表11:工业产出缺口实时均值序列

注:序列ADF检验T值为-4.1736,p值为0.0007,通过单位根检验。

资料来源:Wind,中金公司研究部

工业产出缺口择时模型1.0

如前所述,工业产出缺口是一个合宜的股市择时指标,但宏观交易逻辑已不是简单的单期线性视角,仅依赖于单一信号(如工业产出缺口是否上涨、是否为正等)已不足以构建一个稳健和有效的策略,而需要多维度、高纬度、更全面的逻辑思考,考虑宏观状态变化的方向、路径结构、数据信息等。这样做的逻辑在于:

►1)市场复杂性与信息全面性。投资者对工业产出缺口表征的经济景气变化有多重不同的感知方式与预期形式,单个信号无法捕捉市场的所有变化和预期动态。一个完整的策略应包括对市场状态多个维度的研判分析,仅依赖一个维度会忽略其他可能重要的信息。

►2)信号的多样性与适应性。多样化信号可以提供更全面的视角,单个信号可能在某些市场条件下表现良好,但在其他条件下表现不佳。多种信号可以帮助策略更好地适应市场的变化,增强策略的有效性和稳健性。

►3)更好地开展风险管理。多种信号可以互相验证,如果某个信号发出错误的预测,其他信号可以帮助减轻损失,降低策略整体上错误预测的概率。

►4)提供持续优化的空间。多信号可以让我们更好地进行策略优化和调整。

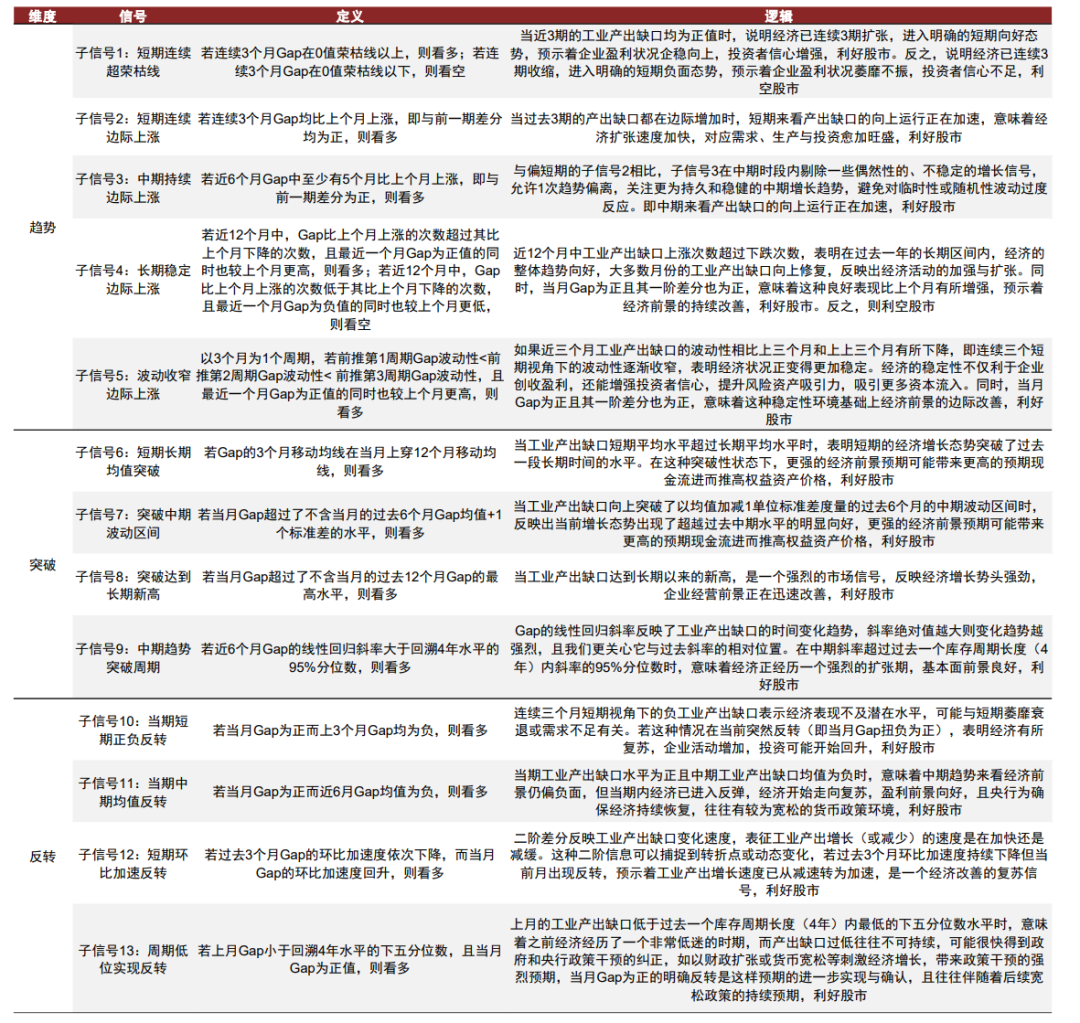

择时子信号一览

具体子信号的定义和逻辑如下,括号中为子信号所属逻辑大类,共包含趋势、突破、反转三大类。考虑到工业产出缺口与库存周期的关系,及市场交易的现实特征,我们定义四个时间参数,分别为短期、中期、长期和周期,对应3个月、6个月、12个月和4年(一个完整的库存周期长度)。

►1)短期连续超荣枯线(趋势):若连续3个月Gap在 0 值荣枯线以上,则看多;若连续3个月Gap在0值荣枯线以下,则看空。逻辑为当近3期的工业产出缺口均为正值时,说明经济已连续3期扩张,进入明确的短期向好态势,预示着企业盈利状况企稳向上,投资者信心增强,利好股市。反之,说明经济已连续3期收缩,进入明确的短期负面态势,预示着企业盈利状况萎靡不振,投资者信心不足,利空股市。

►2)短期连续边际上涨(趋势):若连续3个月 Gap 均比上个月上涨,即与前一期差分均为正,则看多。逻辑为当过去3期的产出缺口都在边际增加时,短期来看产出缺口的向上运行正在加速,意味着经济扩张速度加快,对应需求、生产与投资愈加旺盛,利好股市。

►3)中期持续边际上涨(趋势):若近6个月Gap中至少有5个月比上个月上涨,即与前一期差分为正,则看多。与偏短期的子信号2相比,子信号3在中期时段内剔除一些偶然性的、不稳定的增长信号,允许1次趋势偏离,关注更为持久和稳健的中期增长趋势,避免对临时性或随机性波动过度反应。即中期来看产出缺口的向上运行正在加速,利好股市。

►4)长期稳定边际上涨(趋势):若近12个月中,Gap环比上涨的次数超过环比下降的次数,且最近一个月Gap为正值的同时也较上个月更高,则看多;若近12个月中,Gap比上个月上涨的次数低于其比上个月下降的次数,且最近一个月Gap为负值的同时也较上个月更低,则看空。逻辑为近12个月中工业产出缺口上涨次数超过下跌次数,表明在过去一年的长期区间内,经济的整体趋势向好,大多数月份的工业产出缺口向上修复,反映出经济活动的加强与扩张。同时,当月Gap为正且其一阶差分也为正,意味着这种良好表现比上个月有所增强,预示着经济前景的持续改善,利好股市。反之,则利空股市。

►5)波动收窄边际上涨(趋势):以3个月为1个周期,若前推第1周期Gap 波动性<前推第2周期Gap波动性<前推第3周期Gap波动性,且最近一个月Gap为正值的同时也较上个月更高,则看多。逻辑为如果近三个月工业产出缺口的波动性相比上三个月和上上三个月有所下降,即连续三个短期视角下的波动性逐渐收窄,表明经济状况正变得更加稳定。经济的稳定性不仅利于企业创收盈利,还能增强投资者信心,提升风险资产吸引力,吸引更多资本流入。同时,当月Gap为正且其一阶差分也为正,意味着这种稳定性环境基础上经济前景的边际改善,利好股市。

►6)短期长期均值突破(突破):若Gap的3个月移动均线在当月上穿12个月移动均线,则看多。逻辑为当工业产出缺口短期平均水平超过长期平均水平时,表明短期的经济增长态势突破了过去一段长期时间的水平。在这种突破性状态下,更强的经济前景预期可能带来更高的预期现金流进而推高权益资产价格,利好股市。

►7)突破中期波动区间(突破):若当月Gap超过了不含当月的过去 6 个月Gap均值+1个标准差的水平,则看多。逻辑为当工业产出缺口向上突破了以均值加减1单位标准差度量的过去6个月的中期波动区间时,反映出当前增长态势出现了超越过去中期水平的明显向好,更强的经济前景预期可能带来更高的预期现金流进而推高权益资产价格,利好股市。

►8)突破达到长期新高(突破):若当月Gap超过了不含当月的过去12个月Gap的最高水平,则看多。逻辑为当工业产出缺口达到长期以来的新高,是一个强烈的市场信号,反映经济增长势头强劲,企业经营前景正在迅速改善,利好股市。

►9)中期趋势突破周期(突破):若近6个月Gap的线性回归斜率大于回溯4年水平的95%分位数,则看多。逻辑为Gap的线性回归斜率反映了工业产出缺口的时间变化趋势,斜率绝对值越大则变化趋势越强烈,且我们更关心它与过去斜率的相对位置。在中期斜率超过过去一个库存周期长度(4年)内斜率的95%分位数时,意味着经济正经历一个强烈的扩张期,基本面前景良好,利好股市。

►10)当期短期正负反转(反转):若当月Gap为正而上3个月Gap均为负,则看多。逻辑为连续三个月短期视角下的负工业产出缺口表示经济表现不及潜在水平,可能与短期萎靡衰退或需求不足有关。若这种情况在当前突然反转(即当月Gap扭负为正),表明经济有所复苏,企业活动增加,投资可能开始回升,利好股市。

►11)当期中期均值反转(反转):若当月Gap为正而近6月Gap均值为负,则看多。逻辑为当期工业产出缺口水平为正且中期工业产出缺口均值为负时,意味着中期趋势来看经济前景仍偏负面,但当期内经济已进入反弹,经济开始走向复苏,盈利前景向好,且央行为确保经济持续恢复,往往有较为宽松的货币政策环境,利好股市。

►12)短期环比加速反转(反转):若过去3个月Gap的环比加速度依次下降,而当月Gap的环比加速度回升,则看多。逻辑为二阶差分反映工业产出缺口变化速度,表征工业产出增长(或减少)的速度是在加快还是减缓。这种二阶信息可以捕捉到转折点或动态变化,若过去3个月环比加速度持续下降但当前月出现反转,预示着工业产出增长速度已从减速转为加速,是一个经济改善的复苏信号,利好股市。

►13)周期低位实现反转(反转):若上月Gap小于回溯4年水平的下五分位数,且当月Gap为正值,则看多。逻辑为上月的工业产出缺口低于过去一个库存周期长度(4年)内最低的下五分位数水平时,意味着之前经济经历了一个非常低迷的时期,而产出缺口过低往往不可持续,可能很快得到政府和央行政策干预的纠正,如以财政扩张或货币宽松等刺激经济增长,带来政策干预的强烈预期,当月Gap为正的明确反转是这样预期的进一步实现与确认,且往往伴随着后续宽松政策的持续预期,利好股市。

图表12:子信号定义与逻辑总览

资料来源:中金公司研究部

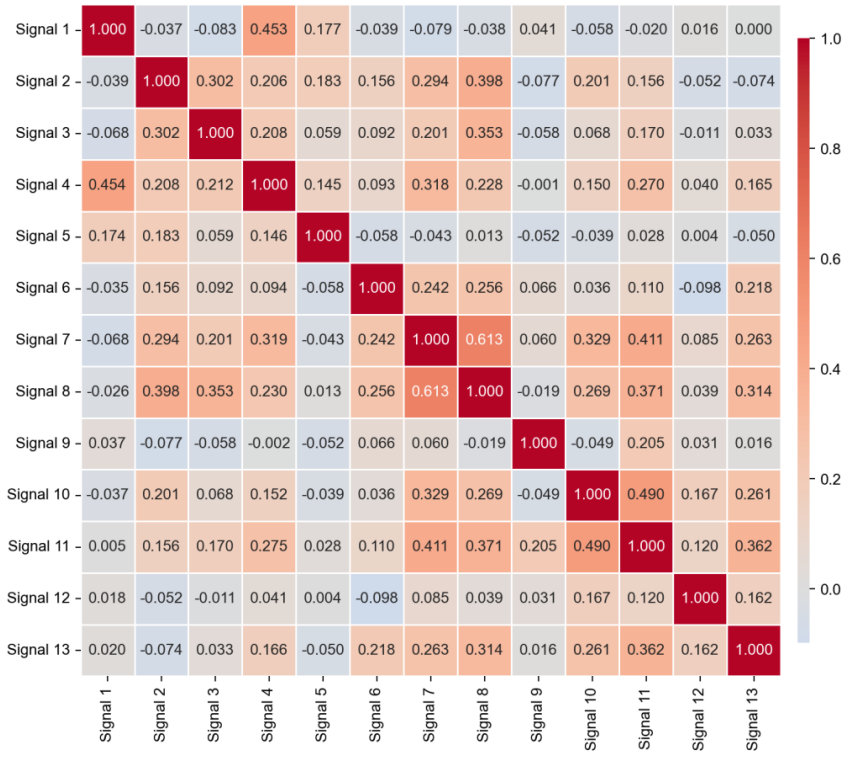

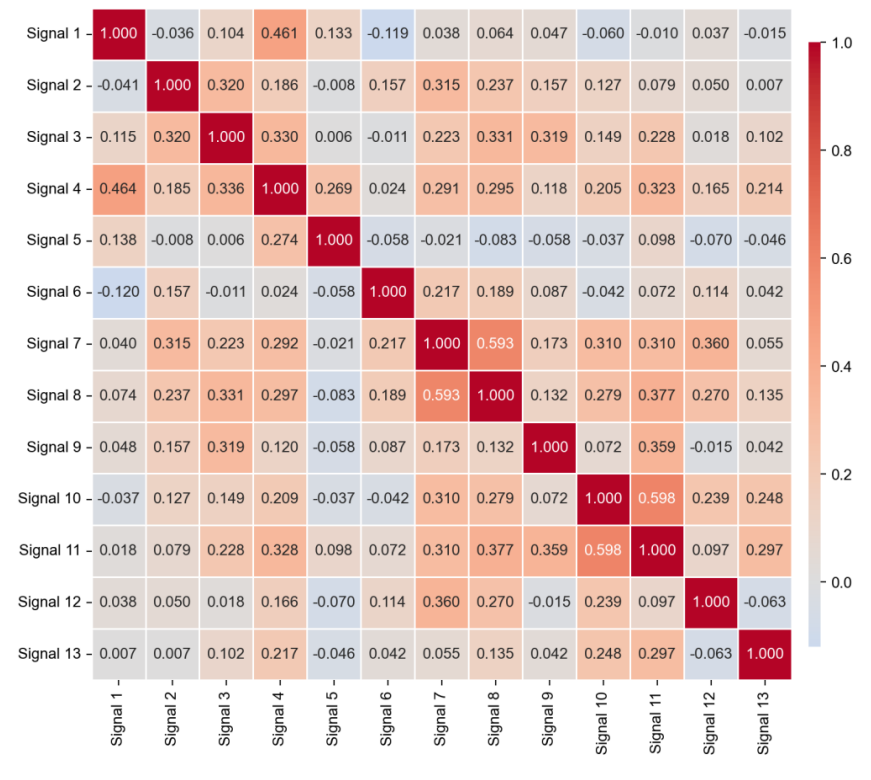

出于以下三方面考量,我们在回测之前,首先要对择时子信号间的相关性加以判断:

►1)确保信息含量。如果两个或多个子信号高度相关,它们可能在很大程度上传达相同的信息。相似的子信号在模型中多次出现,可能会导致模型对某些类型的信息过于敏感或偏倚。

►2)提高模型准确性。一方面,防止过拟合。如果模型包含许多高度相关的子信号,它可能会在样本内表现得很好,但在样本外表现不佳。这是因为模型可能会过度拟合样本内数据中的噪音,而不是捕捉到真实的、潜在的市场规律。另一方面,提高泛化能力。减少相关子信号可使模型更关注那些真正有预测能力的独立子信号,从而提高模型的样本外预测能力。

►3)提高策略稳健性。一方面,降低市场变化影响。如果策略依赖于高度相关的子信号,那么当市场环境、宏观形势与投资者预期改变时,策略的表现可能受到较大影响。另一方面,增强策略适应能力。通过减少高度相关的子信号,可以使策略信息集更加多元化,从多个不同类型的子信号中提炼信息,不会过度依赖某一特定类型的子信号,使策略在各种市场环境中有较为稳健的表现。

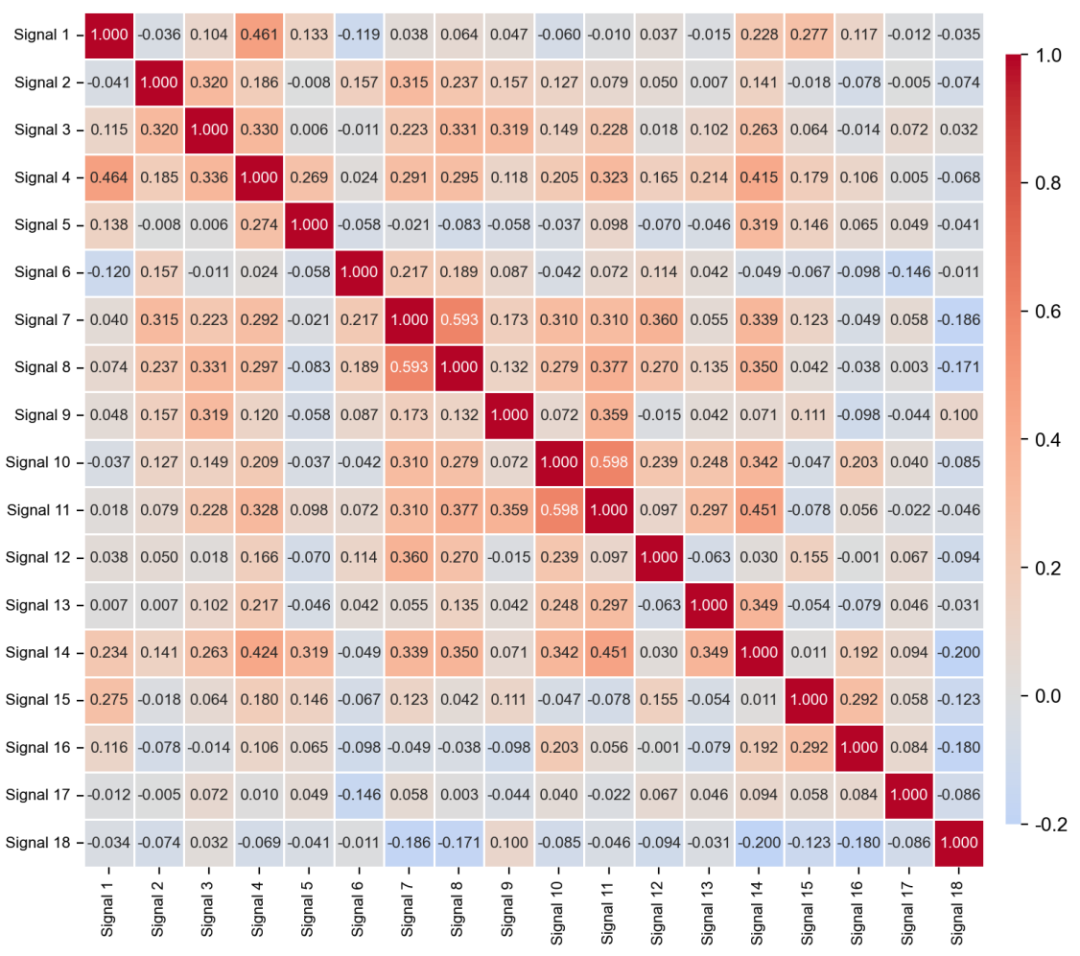

对比基于工业产出缺口实时均值序列(Gap)得到的各择时子信号的相关性发现,各子信号间相关性较低,能为综合择时信号提供不同的增量信息,提高模型准确性与策略稳健性,我们设计的子信号是符合要求的。

图表13:择时模型 1.0 版本子信号相关性分析

注:下三角为Pearson相关系数,上三角为Spearman相关系数。

资料来源:Wind,中金公司研究部

择时子信号效果回测

介绍完 13 个基于工业产出缺口的宏观择时子信号后,我们基于如下流程测试各子信号的择时效果:

►1)求取工业产出缺口实时均值序列(Gap)用于择时。

►2)Gap时间修正。如我们在报告《量化配置系列(12) 宏观数据建模应用手册》中所指出的,宏观数据具有滞后性,即多数重要宏观指标均会在下月(下季)公布当月(当季)的指标值,工业增加值相关数据也不例外。因此在统计建模时,若在每月末使用宏观数据的当月值,则会在模型中引入未来数据,使结论无意义。对此,我们使用动态后移法,即回溯工业增加值数据的历次发布日期来进行对应后置,进行精细建模。由于我们无法获取2010年以前每个月的工业增加值数据具体公布时间,因此结合该指标历史发布规律,2010年以前取每个月20日为发布时间。

►3)基于修正后的Gap序列计算各子信号取值。

►4)交易回测时,以得到子信号的第二天的收盘价进行交易。

具体来说,由于中证全指发布于2005年,我们使用1999年1月-2004年12月作为初期,因此,得到的第一个可用于择时的工业产出缺口值是2004年12月的,而该数据是2005年1月公布的,即择时起始于2005年1月20日,而第一个交易动作出现于2005年1月21日。我们得到的最后一个Gap序列数值是2023年10月的,而该数值发布于2023年11月15日,因此我们的最后一个择时动作出现于2023年11月16日(最新信号为看多)。

对每个子信号,其持续区间是两个子信号的时点之间。比如,在2018年5月15日公布了2018年4月的工业增加值相关数据,2018年6月14日公布了2018年5月的工业增加值相关数据,据此可以计算得到2018年4月和5月的工业产出缺口实时均值序列(Gap)。2018年4月的工业增加值相关数据原始时间戳为“2018-04-31”,要相应调整为“2018-05-15”,且只能用于“2018-05-16”进行相应的交易,若发出子信号为看多,则以“2018-05-16”的收盘价买入,持有到下一个工业产出缺口子信号的交易日“2018-06-15”,以该日收盘价为准进行调整,若该日子信号为看多,则继续持有;若该日子信号为看空,则以“2018-06-15”日收盘价卖出。

此外,由于2月不公布上月工业增加值,考虑到经济动能的连贯性,我们在2月调仓日直接延续1月的择时信号。

我们分别统计了13种基于工业产出缺口的宏观择时子信号的期末净值(初始净值设置为1)、看多/空次数、看多/空胜率、看多/亏盈亏比。

13个宏观择时子信号中12个子信号胜率超过50%,其中有8个子信号胜率超过60%。从结果看,我们建立的择时子信号体系具有较好的市场方向判断效果。另外可以看到,工业产出缺口的上行意义更大。这可能是源于工业产出缺口下行对应于去库存阶段,而去库存阶段市场主要围绕政策激烈博弈,政策面对股市涨跌的影响更大。我们的13个宏观择时子信号中,只有2个看空子信号。事实上,我们对其他子信号也进行了看空策略的回测,但看空胜率普遍较低,未超过50%,因此我们未将其纳入择时子信号体系。

图表14:择时模型1.0版本子信号择时效果

资料来源:Wind,中金公司研究部

复合总信号构建与回测

在前文中,我们详细介绍了13个产出缺口择时子信号构建逻辑,并展示了每个子信号的择时效果。在此,我们将13个信号进行复合,构建用于工业产出缺口择时的复合总信号。复合方法为:

►每个工业增加值相关数据公布日,统计每个子信号的多空触发情况。

►复合总信号取值为发出看多的子信号数量减去发出看空的子信号数量。

►若复合总信号取值大于0,则看多市场;若复合总信号取值小于0,则看空市场;若复合总信号取值等于0,则维持中性信号。

►当复合总信号观点方向发生变化时,以中证全指第二日的收盘价进行买入/卖出操作。

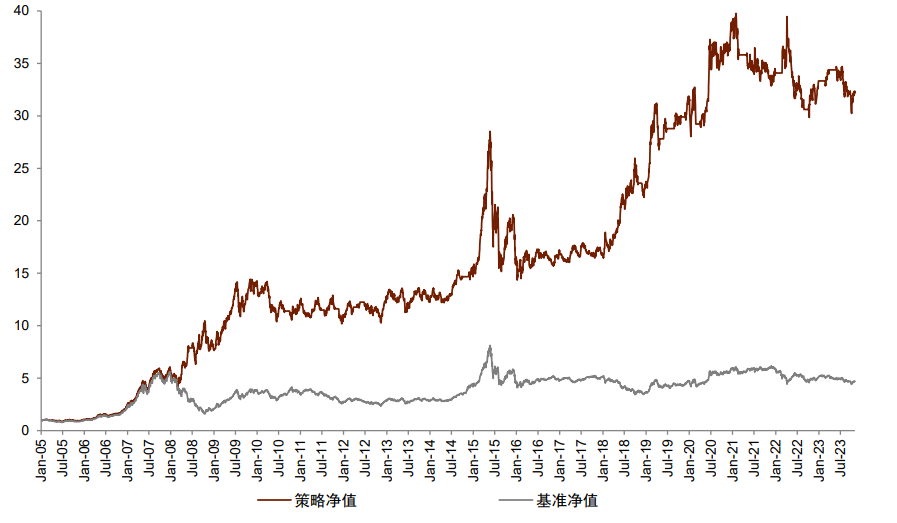

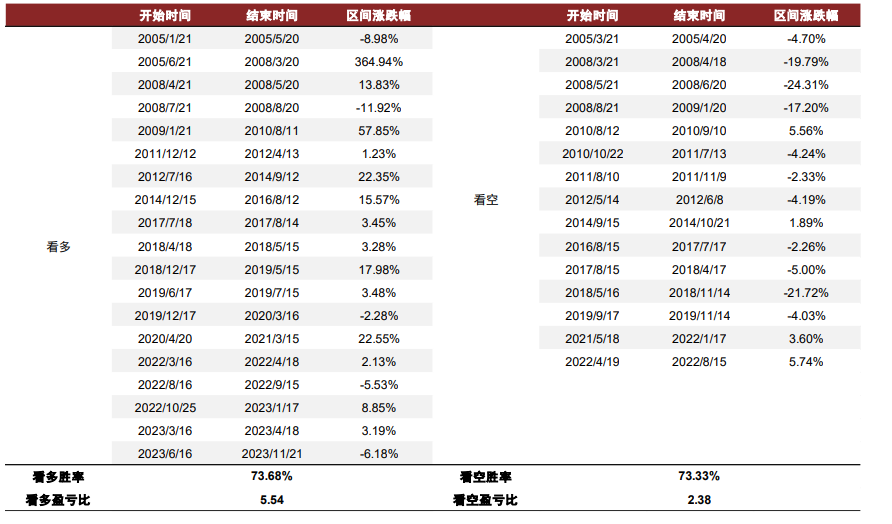

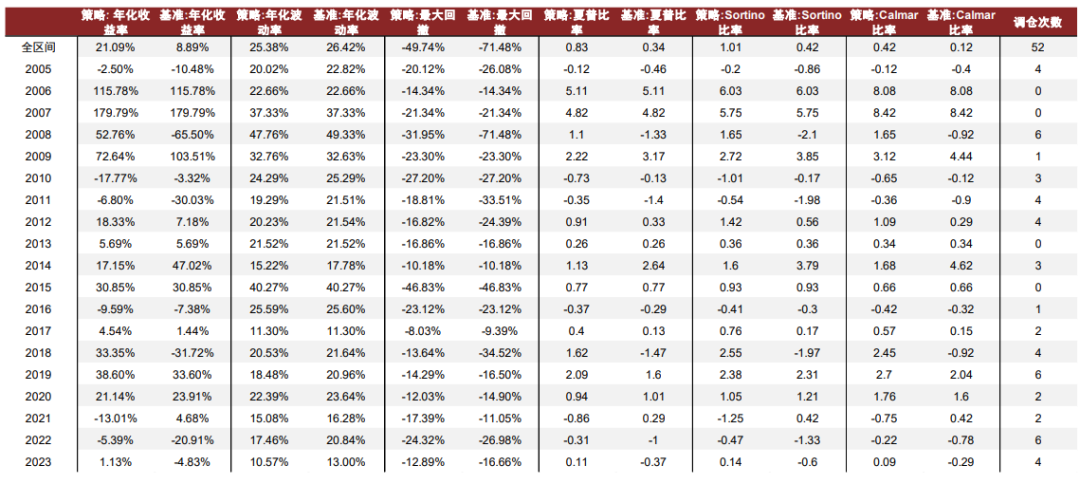

基于复合信号的择时策略2005年至今(本文的终止点为2023/11/21日收盘)多空年化收益21.09%,年化波动25.38%,同期基准年化收益8.89%,年化波动26.42%。复合信号共看多19次,胜率73.68%,盈亏比5.54;共看空15次,胜率73.33%,盈亏比2.38。

可以看到,基于工业产出缺口实时测度序列,从趋势、突破、反转多维度出发的复合宏观信号体系对股市涨跌判断具有良好的应用效果。且该策略为低频,2005年至今的调仓次数较少,年均调仓次数低于3次,可以避免由于频繁调仓成本对收益的侵蚀。

图表15:择时模型1.0版本策略表现

资料来源:Wind,中金公司研究部

图表16:择时模型1.0历次看多/空区间收益统计

资料来源:Wind,中金公司研究部

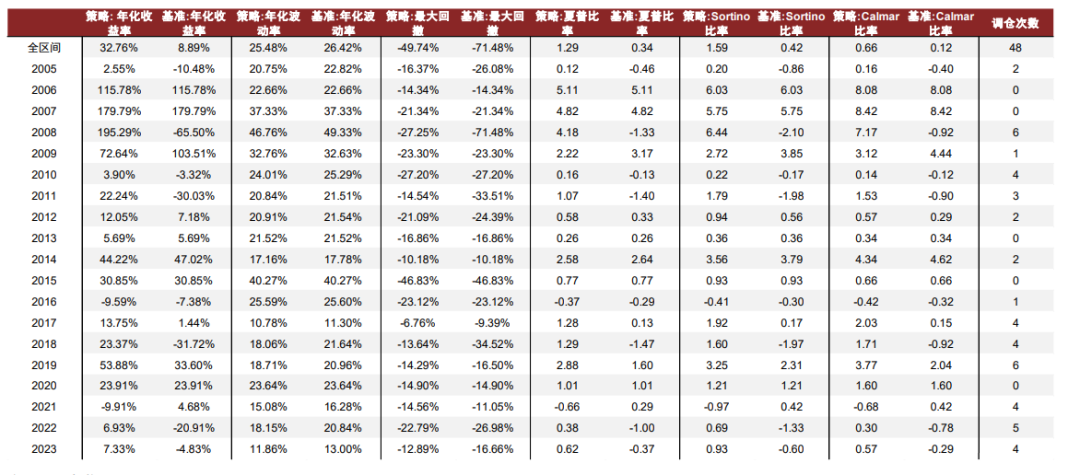

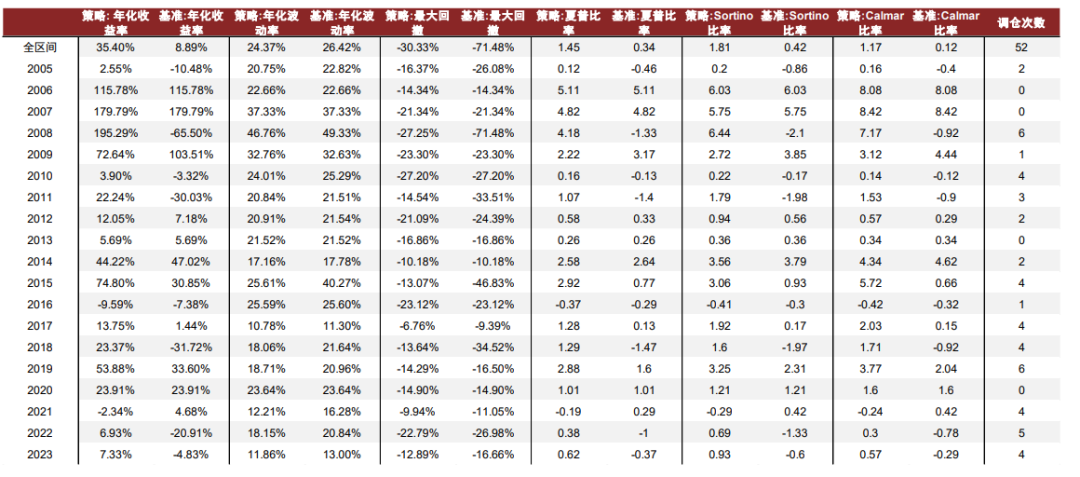

图表17:择时模型1.0分年统计

注:2023年截至2023/11/21

资料来源:Wind,中金公司研究部

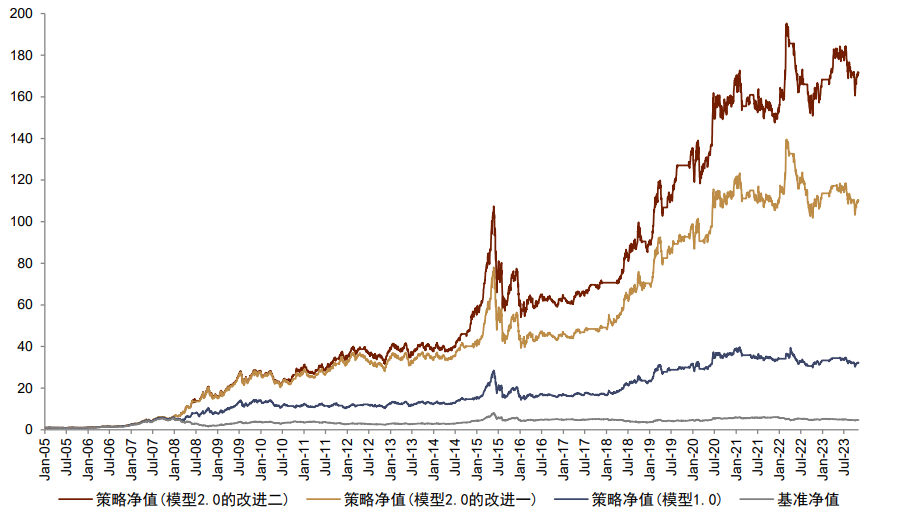

工业产出缺口择时模型 2.0

在上一章中,我们展示了基于工业产出缺口实时测度的复合宏观信号择时策略及其效果。然而,该模型仍有可以改进的空间,本章我们从春节性调整、纳入预期差信号和规避极端行情下的偏误信号三个方面对模型加以改进,得到工业产出缺口择时模型2.0。

改进一:春节性调整

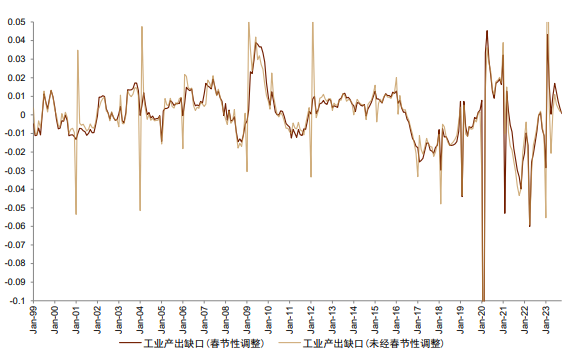

如我们在报告《量化配置系列(12):宏观数据建模应用手册》中所指出的,宏观数据往往存在春节效应,即春节假期往往落在1、2月份,从而干扰宏观数据在前两个月的取值。工业增加值相关数据亦是如此,其1、2月往往显著低于趋势增速,尤其2月数据一般是全年最低点。一方面源于2月平均仅28.25天;另一方面也与春节因素有关,春节期间,工厂停工、员工休假,这会导致产出数据出现下降,但这种下降并不真实反映实际的生产能力。亦有一些行业在春节前可能加大生产,以满足假期前的需求,然后在春节期间降低生产,这种周期性波动也会对生产数据产生短期影响。另外,春节的日期每年都不同,根据农历而定,这也意味着春节对经济的影响并不能通过常规的季节性调整完全消除。

对此,我们在x13_arima_analysis程序的基础上增加了对中国春节的调整,即在对工业增加值定基水平序列进行季节性调整的同时,也对春节性加以调整。根据上述算法,我们重新计算得到了1999年1月至2023年10月的11种测算方法口径下的工业产出缺口序列,可以明显看到,同属于一个大类下的测算方法得到的序列相关系数较之前降低(尤其是基于不可观测模型的测度结果),工业产出缺口实时均值序列(仍简记为Gap)较之前更为平滑,且通过ADF检验。

图表18:加入春节性调整的工业产出缺口不同算法结果相关性比较

注:下三角为Pearson相关系数,上三角为Spearman相关系数。

资料来源:国家统计局,Wind,中金公司研究部

图表19:经季节性与春节性调整的工业产出缺口均值序列

注:序列ADF检验T值为-4.2331,p值为0.0006,通过单位根检验。

资料来源:国家统计局,Wind,中金公司研究部

“改进一”下得到的各择时信号间的相关性仍然较低,能为综合择时信号提供不同的增量信息,提高模型准确性与策略稳健性。

我们分别统计了“改进一”下的13种基于工业产出缺口的宏观择时子信号的期末净值(初始净值设置为1)、看多/空次数、看多/空胜率、看多/亏盈亏比。13个宏观择时子信号胜率均超过60%,其中有9个子信号胜率超过70%,有7个子信号胜率超过80%,子信号4、5、6、11、12效果明显改善。且子信号1的看空胜率也较模型1.0有明显提高,从66.67%提升至80.00%。从结果看,对工业增加值定基水平实时序列进行春节调整后,可以明显提升我们择时信号体系

的市场方向判断效果。

图表20:“改进一”下的择时模型2.0中子信号相关性分析

资料来源:Wind,中金公司研究部

图表21:“改进一”下的择时模型2.0信号择时效果

资料来源:Wind,中金公司研究部

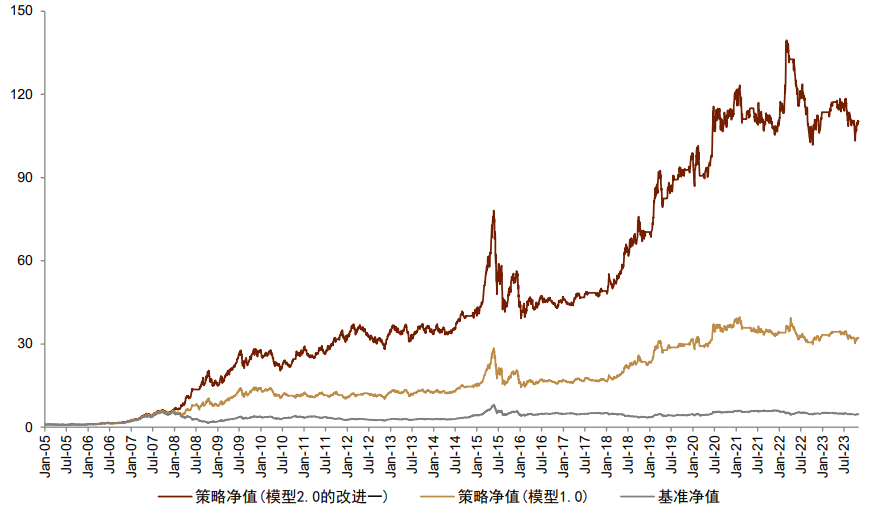

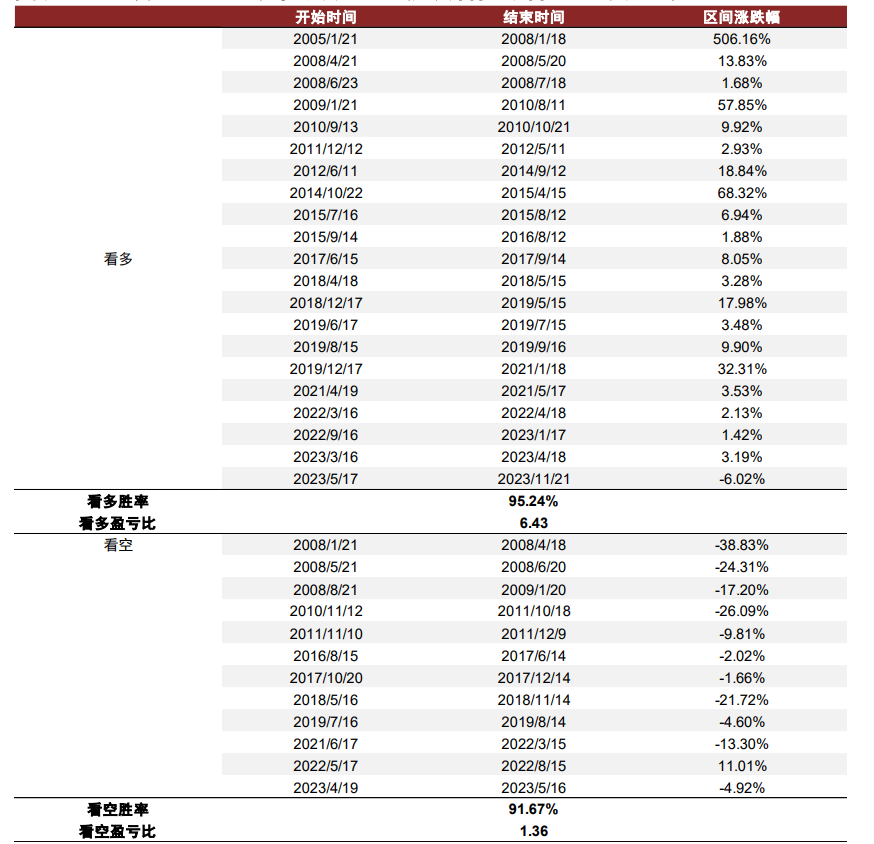

我们将进行春节性调整后的子信号,按照与前文相同的方法构建出复合总信号,并检测择时效果。择时策略2005年至今多空年化收益29.56%,年化波动25.35%,同期基准年化收益8.89%,年化波动26.42%。复合信号共看多17次,胜率82.35%,盈亏比11.66;共看空15次,胜率80%,盈亏比2.37。

比较来看,进行春节性调整后的择时策略表现较之前的1.0版本表现明显提升,多空年化收益从21.09%提升至 29.59%。虽然看空盈亏比略有下降,但看多胜率、看多盈亏比和看空胜率均有明显提升。另外,夏普比率从0.83提升至1.17,Sortino 比率从1.01提升至1.46,Calmar比率从0.42提升至0.59。

图表22:“改进一”下的择时模型2.0策略表现

资料来源:Wind,中金公司研究部

图表23:“改进一”下的择时模型2.0历次看多与看空区间收益统计

资料来源:Wind,中金公司研究部

图表24:“改进一”下的择时模型2.0分年统计

资料来源:Wind,中金公司研究部。2023年截至2023/11/21

改进二:纳入预期差信号

如报告《量化配置系列(7):捕捉经济预期差,顺势配置资产》所指出的,对于定期更新的经济指标,在最新值公布前,市场往往已经对其公布值有所预期,且资产价格的历史变化可能已经包含了这种预期。因此,实际值与市场预期值之间的差异也有助于我们判断资产价格的涨跌。虽然工业产出缺口不是国家统计部门直接公布的数据,也没有工业产出缺口预期值相关数据发布,但这种对经济增长或产出状态的感知,亦可以通过合理的设计,计算出其预期值与预期差数据。

那么,如何计算工业产出缺口预期差呢?我们使用如下步骤。

►1)计算工业产出缺口预期值序列。我们使用Wind提供的工业增加值一致预测数据,作为工业增加值同比的预期数据,并进一步计算得到工业产出缺口预期值实时序列。举例来说,我们在计算2023年8月的工业产出缺口预期数据时,会用到1999年1月至2023年7月的工业增加值实际值序列,以及2023年8月的经PPI矫正的工业增加值预期数据,其余计算细节同前。

►2)计算时的两个细节。其一,在计算某月工业产出缺口预期值序列时,只有当月数据使用预期值,历史其他月数据均适用实际值。原因在于,在当月时,历史的工业增加值同比预测值已经可以得到验证,理性参与者应当依据过去真实的经济情况调整自身当下的预期或感知。其二,由于Wind提供的工业增加值一致预测数据自2008年1月开始公布,因此基于预期差的择时信号只能于2008年及以后发出。

►3)计算工业产出缺口预期差。使用工业产出缺口实时序列减去同期的工业产出缺口预期值实时序列,即得到我们所需的工业产出缺口预期差。

在得到工业产出缺口预期差后,即可根据该数据序列设计一定的择时子信号。具体子信号的定义和逻辑如下,括号中为指标所属逻辑大类,即预期差。特别需要指明的是,本节及下一节的择时策略中,均对工业增加值序列进行了春节性调整。即,“改进二”是在“改进一”基础之上的。此外值得注意的是,基于有限注意力等因素,基于预期差的子信号相比基于真实值的子信号更多基于当期、短期或中期维度。

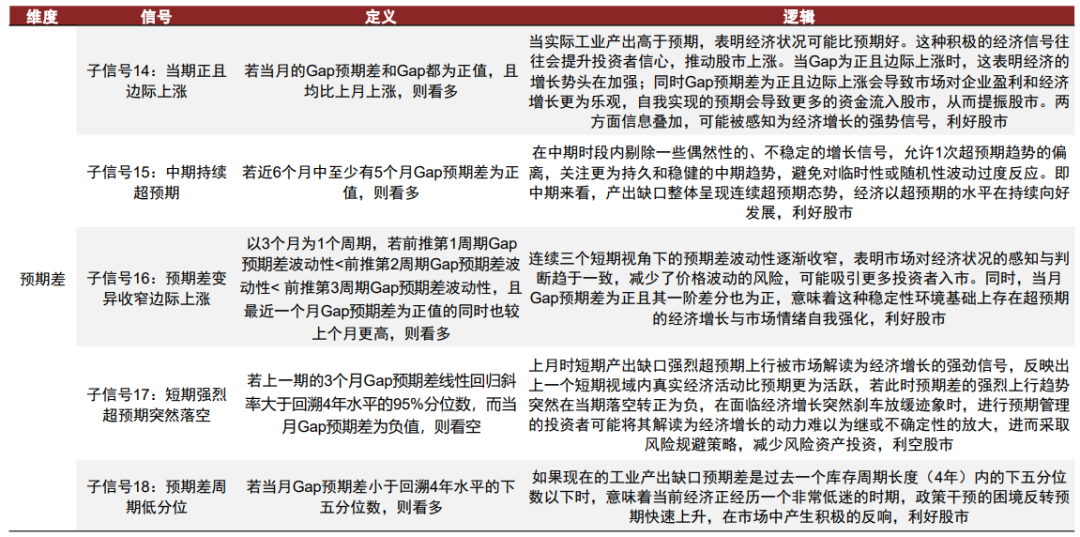

►14)当期正且边际上涨(预期差):若当月的Gap预期差和Gap都为正值,且均比上月上涨,则看多。逻辑为当实际工业产出高于预期,表明经济状况可能比预期好。这种积极的经济信号往往会提升投资者信心,推动股市上涨。当Gap为正且边际上涨时,这表明经济的增长势头在加强;同时Gap预期差为正且边际上涨会导致市场对企业盈利和经济增长更为乐观,自我实现的预期会导致更多的资金流入股市,从而提振股市。两方面信息叠加,可能被感知为经济增长的强势信号,利好股市。

►15)中期持续超预期(预期差):若近6个月中至少有5个月Gap预期差为正值,则看多。逻辑为在中期时段内剔除一些偶然性的、不稳定的增长信号,允许1次超预期趋势的偏离,关注更为持久和稳健的中期趋势,避免对临时性或随机性波动过度反应。即中期来看,产出缺口整体呈现连续超预期态势,经济以超预期的水平在持续向好发展,利好股市。

►16)预期差波动收窄边际上涨(预期差):以3个月为个周期,若前推第1周期 Gap预期差波动性<前推第2周期Gap预期差波动性<前推第3周期Gap预期差波动性,且最近一个月Gap预期差为正值的同时也较上个月更高,则看多。逻辑为连续三个短期视角下的预期差波动性逐渐收窄,表明市场对经济状况的感知与判断趋于一致,减少了价格波动的风险,可能吸引更多投资者入市。同时,当月Gap预期差为正且其一阶差分也为正,意味着这种稳定性环境基础上存在超预期的经济增长与市场情绪自我强化,利好股市。

►17)短期强烈超预期突然落空(预期差):若上一期的3个月Gap预期差线性回归斜率大于回溯4年水平的95%分位数,而当月Gap预期差为负值,则看空。逻辑为上月时短期产出缺口强烈超预期上行被市场解读为经济增长的强劲信号,反映出上一个短期视域内真实经济活动比预期更为活跃,若此时预期差的强烈上行趋势突然在当期落空转正为负,在面临经济增长突然刹车放缓迹象时,进行预期管理的投资者可能将其解读为经济增长的动力难以为继或不确定性的放大,进而采取风险规避策略,减少风险资产投资,利空股市。

►18)预期差周期低分位(预期差):若当月Gap预期差小于回溯4年水平的下五分位数,则看多。逻辑为如果现在的工业产出缺口预期差是过去一个库存周期长度(4年)内的下五分位数以下时,意味着当前经济正经历一个非常低迷的时期,政策干预的困境反转预期快速上升,在市场中产生积极的反响,利好股市。需要指出的是,基于预期差的策略可能更多地依赖于市场情绪的累积效应和预期的逐渐调整,而不是立即的经济数据反转。在预期差周期低分位下,即使没有立即反转,经济形势或金融市场的任何小幅正面变化也可能引发股市上涨。

图表25:“改进二”新增信号定义与逻辑总览

资料来源:中金公司研究部

“改进二”下得到的各基于工业产出缺口预期差的择时信号彼此之间相关性很低,且其与“改进一”下得到的13个择时信号的相关性普遍很低,说明在基于工业产出缺口择时的策略框架中纳入预期差信息,能为综合择时信号提供重要的、不同层面与维度的增量信息,提高模型准确性与策略稳健性。

我们分别统计了“改进二”下的5种基于工业产出缺口预期差的宏观择时信号的期末净值(初始净值设置为1)、看多/空次数、看多/空胜率、看多/亏盈亏比,5个择时信号胜率均较为理想,四个看多子信号的看多盈亏比均大于1,而看空子信号则具备较高的看空胜率。

图表26:“改进二”下的择时模型2.0中子信号相关性分析

注:下三角为Pearson相关系数,上三角为Spearman相关系数。

资料来源:Wind,中金公司研究部

图表27:“改进二”下的择时模型2.0中新信号择时效果

资料来源:Wind,中金公司研究部

纳入预期差相关指标后的复合信号择时策略2005年至今多空年化收益32.76%,年化波动25.48%,同期基准年化收益8.89%,年化波动26.42%。复合信号共看多19次,胜率94.74%,盈亏比6.70;共看空12次,胜率91.67%,盈亏比1.46。

比较来看,纳入预期差信息的择时策略表现,较不纳入预期差信息的择时策略表现有所提升,我们的“改进二”是有效的。策略多空年化收益从29.56%提升至32.76%,虽然看多/看空盈亏比略有下降,但看多胜率和看空胜率均明显提升。另外,夏普比率从1.17提升至1.29,Sortino比率从1.46提升至1.59,Calmar 比率从0.59提升至0.66。

图表28:“改进二”下的择时模型2.0策略表现

资料来源:Wind,中金公司研究部

图表29:“改进二”下的择时模型2.0历次看多与看空区间收益统计

资料来源:Wind,中金公司研究部

图表30:“改进二”下的择时模型2.0分年统计率均值

注:2023年截至2023/11/21

资料来源:Wind,中金公司研究部

改进三:规避极端行情下的偏误信号

有时,大类资产价格不是由宏观基本面主导驱动的,而是由非理性情绪主导驱动的,且股价指数往往存在“均值回复”特性。因此,我们需要规避一些极端特殊行情下的偏误信号,即在股价过高时不再看多,在股价过低时不再看空。我们参考报告《量化配置系列(8):先发制人:A股左侧择时指标探讨》,从估值水平出发,选择中证全指的市盈率指标(P/E)设计门槛变量。从逻辑性来说,当指数估值过高时,意味着市场有更大概率被高估,未来可能会出现估值下杀;当指数估值过低时,意味着市场有更大概率被低估,未来可能会出现估值修复。我们将基于P/E的门槛信号纳入模型,称为“改进三”。策略择时逻辑为:

►计算上述“改进二”后的复合信号。

►若复合信号取值大0且门槛变量小于0.95时,看多市场;若复合信号取值小于0且门槛变量大于0.05时,看空市场;其余情形维持中性信号。

►当复合总信号观点方向发生变化时,以中证全指第二日的收盘价进行买入/卖出操作。

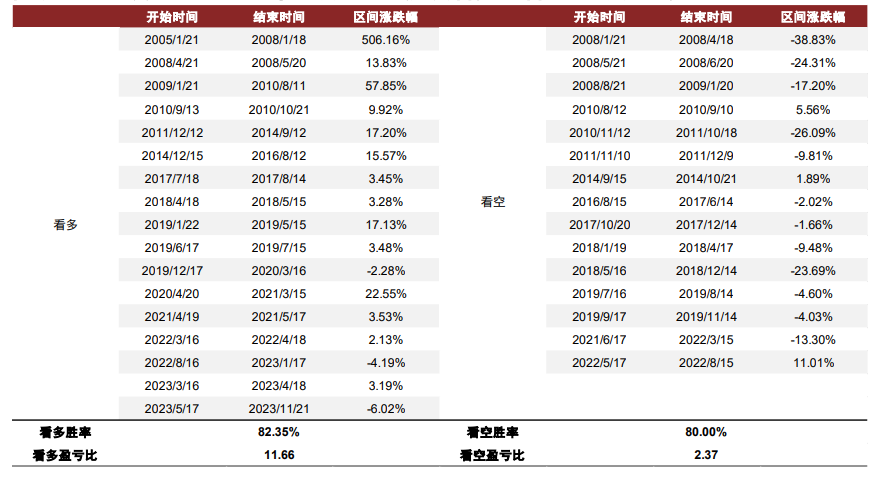

上述择时策略2005年至今多空年化收益35.40%,年化波动24.37%,同期基准年化收益8.89%,年化波动26.42%。策略共看多21次,胜率95.24%,盈亏比6.43;共看空12次,胜率91.67%,盈亏比1.36。

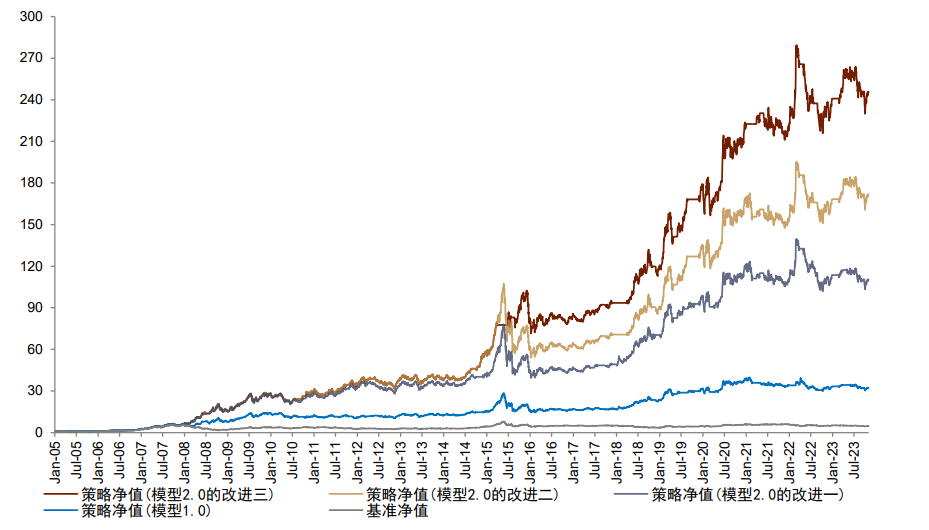

比较来看,“改进三”下的择时策略表现“改进二”下的择时策略表现进一步提升,我们的“改进三”是有效的。多空年化收益从32.76%提升至35.40%,夏普比率从1.29提升至1.45,Sortino比率从1.59提升至1.81,Calmar 比率从0.66提升至1.17。尤其值得关注和强调的是,最大回撤由-49.74%收缩至-30.33%,反映出我们门槛变量的设计是真实高效的。

图表31:“改进三”下的择时模型2.0策略表现

资料来源:Wind,中金公司研究部

图表32:“改进三”下的择时模型2.0历次看多与看空区间收益统计

资料来源:Wind,中金公司研究部

图表33:“改进三”下的择时模型2.0分年统计

注:2023 年截至 2023/11/21

资料来源:Wind,中金公司研究部

总结与展望

本篇报告尝试从工业产出缺口的视角,进行了股票市场择时。我们引入了4个大类下的11种工业产出缺口测度方法,计算得到了工业产出缺口实时序列,在此基础上设计了18种分别基于趋势、突破、反转和预期差的择时信号,并进行了规避极端行情下偏误信号等一系列改进,提供了宏观量化策略的新视角、新思路与新体系。

附录

参考文献

Levy M E. Fiscal Policy , Cycles and Growth, National Industrial Conference Board, 1963.

Mishkin F S. Estimating potential output: a speech at the Conference on Price Measurement for Monetary Policy, Federal Reserve Bank of Dallas, Dallas, Texas, May 24, 2007[R]. 2007.

张小宇,刘金全.央行偏好识别与货币政策调控模式检验——基于不同产出缺口的实证研究[J].国际金融研究,2018(06):12-21.

Hodrick R J, Prescott E C. Postwar US business cycles: an empirical investigation[J]. Journal of Money, credit, and Banking, 1997: 1-16.

Baxter M, King R G. Measuring business cycles: approximate band-pass filters for economic time series[J]. Review of economics and statistics, 1999, 81(4): 575-593.

杨天宇,黄淑芬.基于小波降噪方法和季度数据的中国产出缺口估计[J].经济研究,2010,45(01):115-126.

Stock J H, Watson M W. Business cycle fluctuations in US macroeconomic time series[J]. Handbook of macroeconomics, 1999, 1: 3-64.

Christiano L J, Fitzgerald T J. The band pass filter[J]. international economic review, 2003, 44(2): 435-465.

郑挺国,王霞.中国产出缺口的实时估计及其可靠性研究[J].经济研究,2010,45(10):129-142.

Watson M W. Univariate detrending methods with stochastic trends[J]. Journal of monetary economics, 1986, 18(1): 49-75.

Clark P K. The cyclical component of US economic activity[J]. The Quarterly Journal of Economics, 1987, 102(4): 797-814.

Harvey A C. Trends and cycles in macroeconomic time series[J]. Journal of Business & Economic Statistics, 1985, 3(3): 216-227.

Harvey A C, Jaeger A. Detrending, stylized facts and the business cycle[J]. Journal of applied econometrics, 1993, 8(3): 231-247.

Source

文章来源

本文摘自:2023年12月5日已经发布的《量化配置系列(15):工业产出缺口背后的择时意义》

宋唯实 SAC 执业证书编号:S0080522080003 SFC CE Ref:BQG075

周萧萧 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 SAC 执业证证编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG