全球:全球货币型ETF资金大幅流入,通信和金融行业资金大幅流入

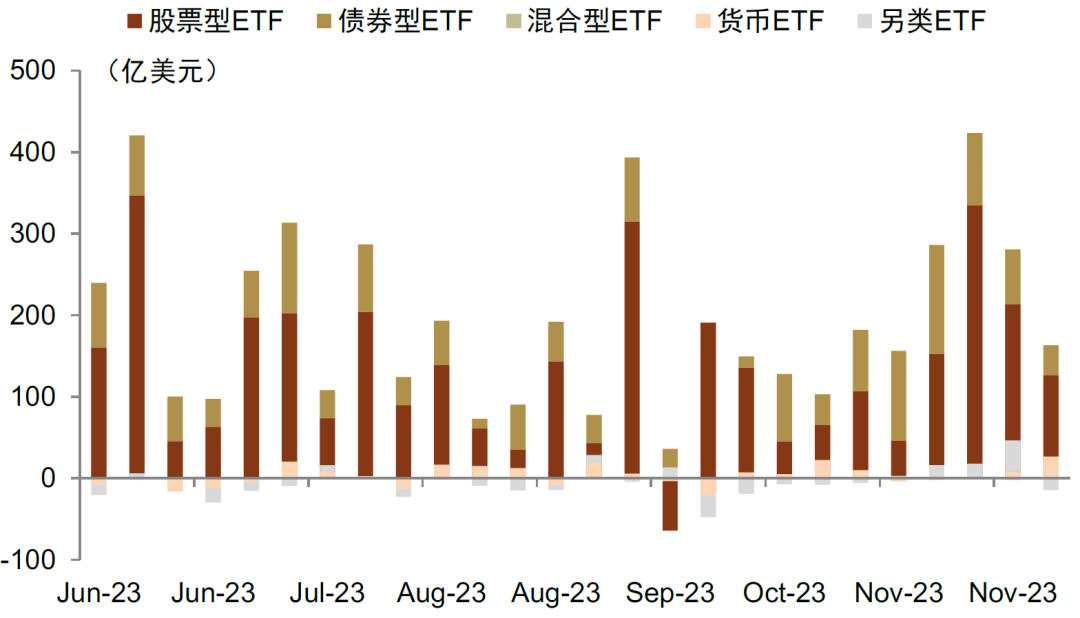

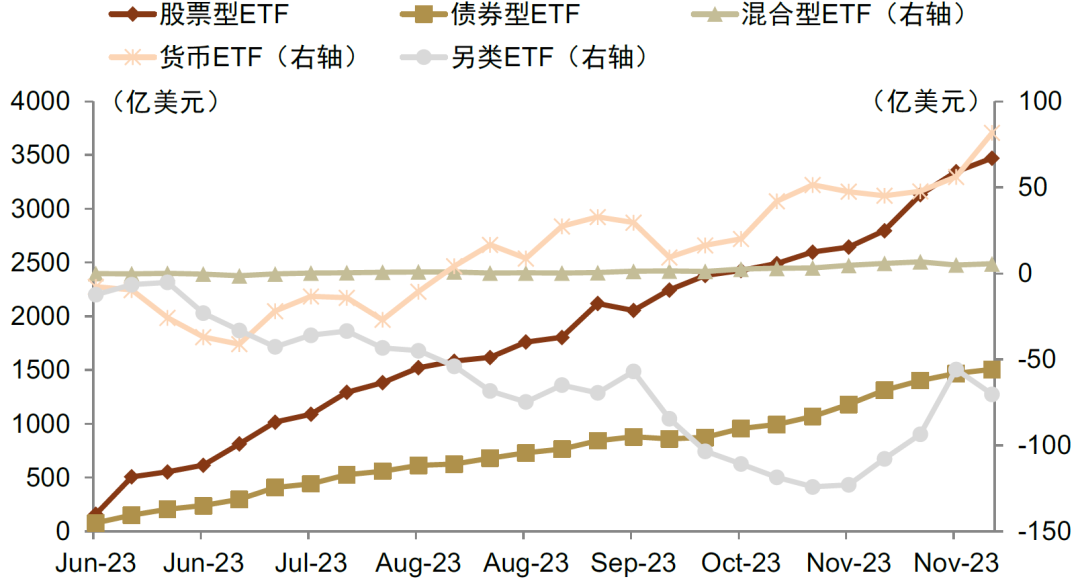

各类型产品:全球货币型ETF资金大幅流入。上周,全球权益类ETF资金大幅收窄,具体,资金净流入由214亿美元降至126亿美元,处于中位水平。债券类ETF资金净流入小幅收窄,上周资金净流入由67亿美元降至37亿美元。货币ETF产品资金大幅净流入26亿美元。

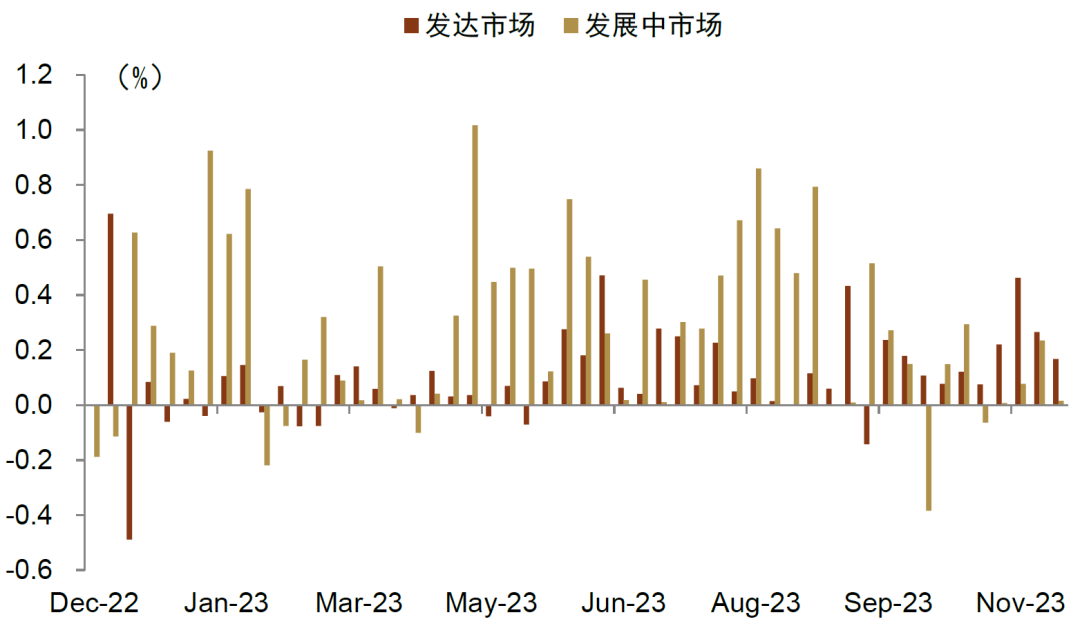

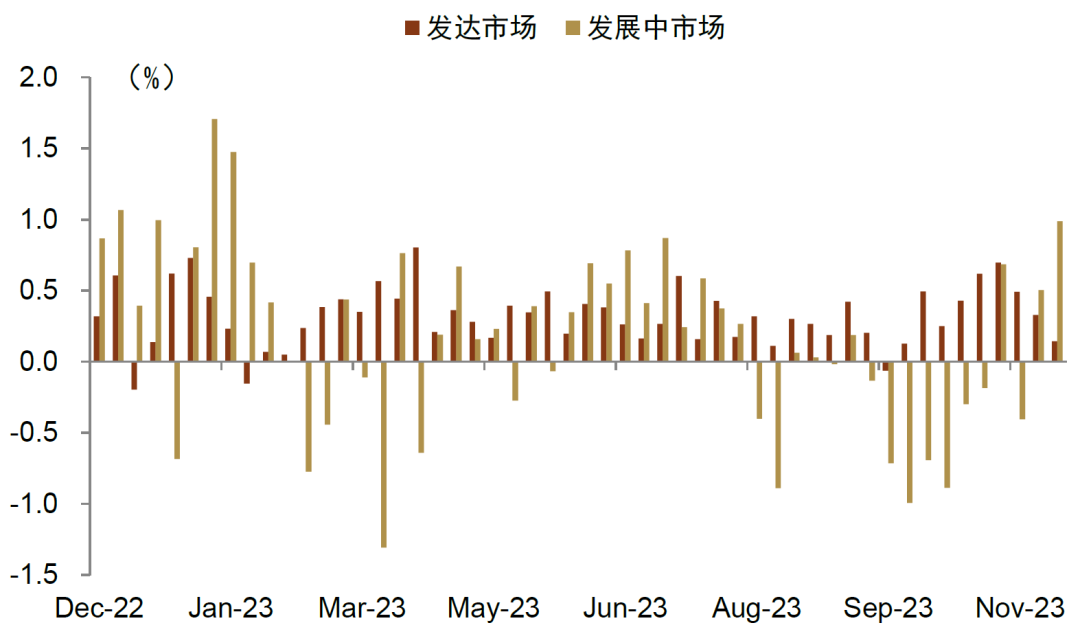

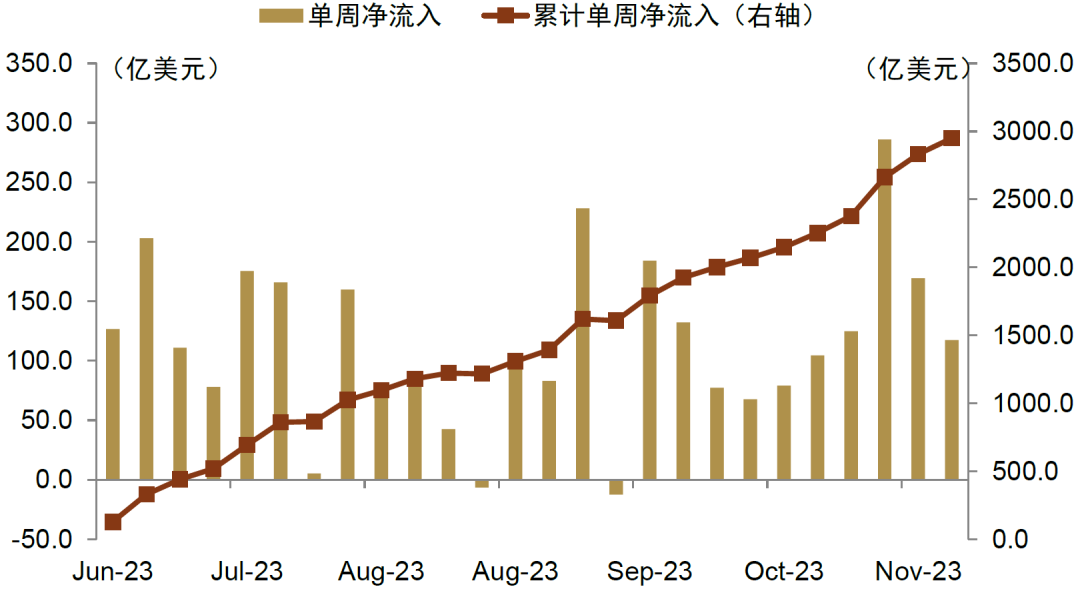

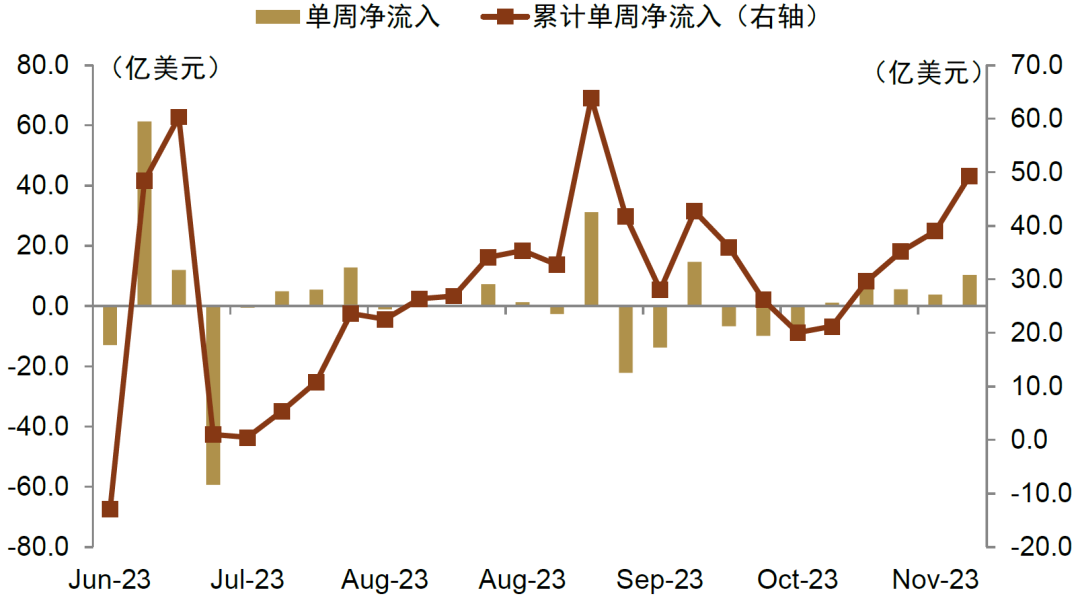

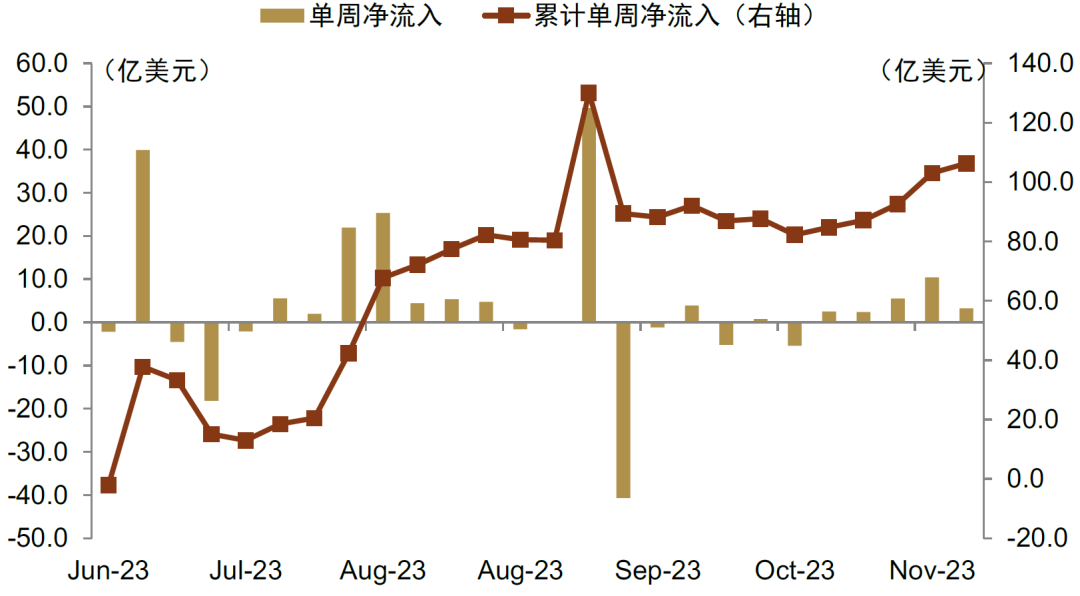

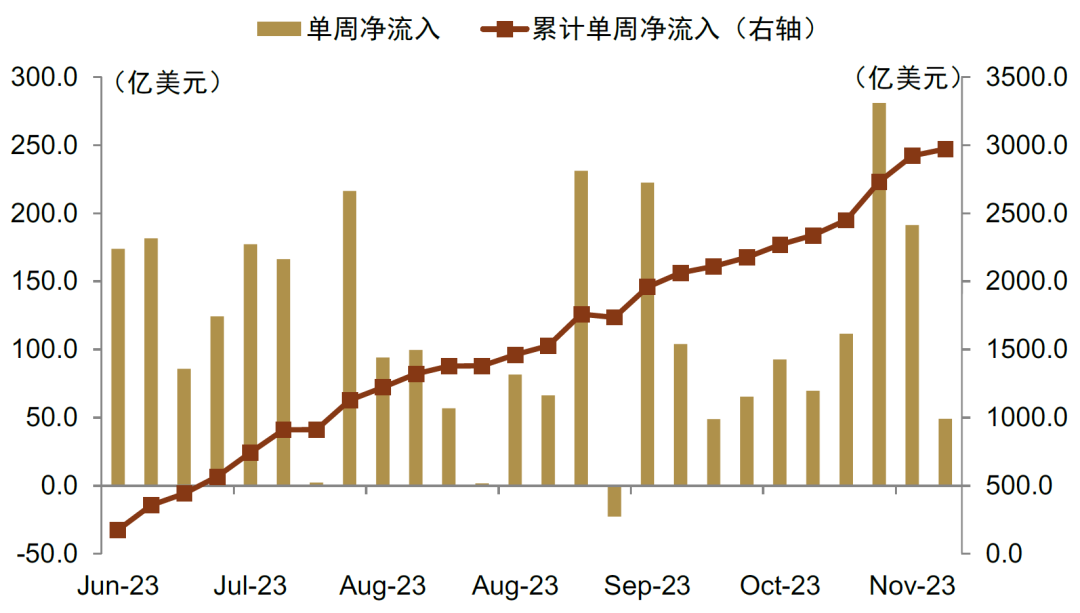

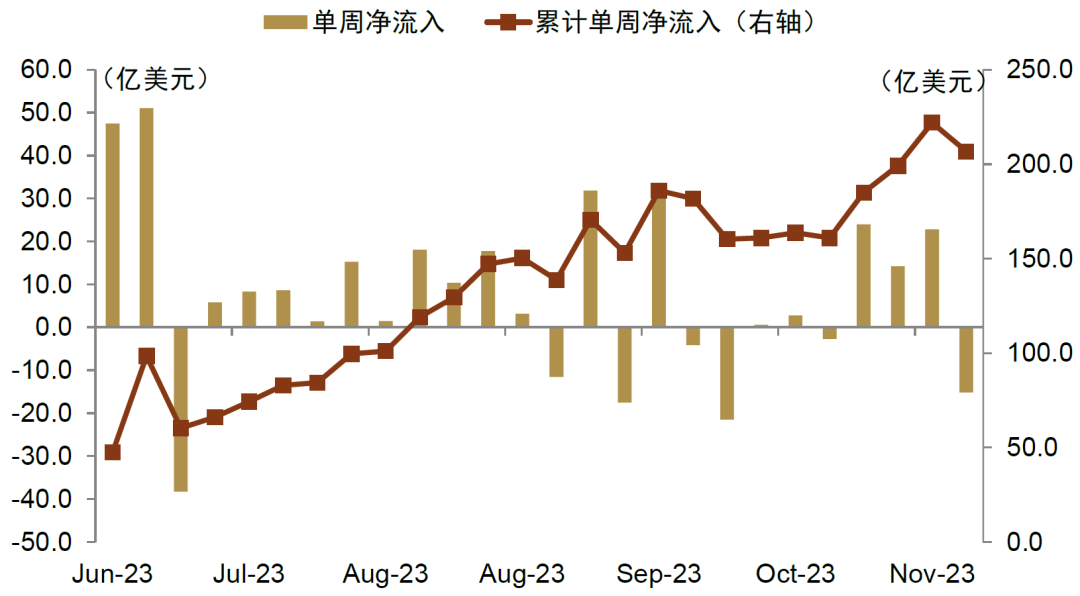

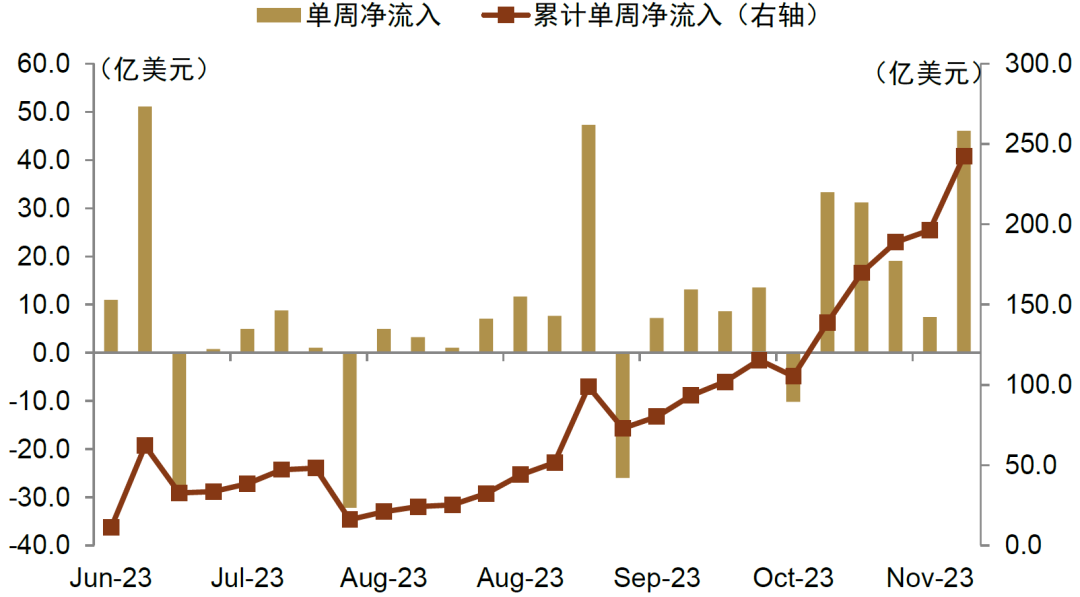

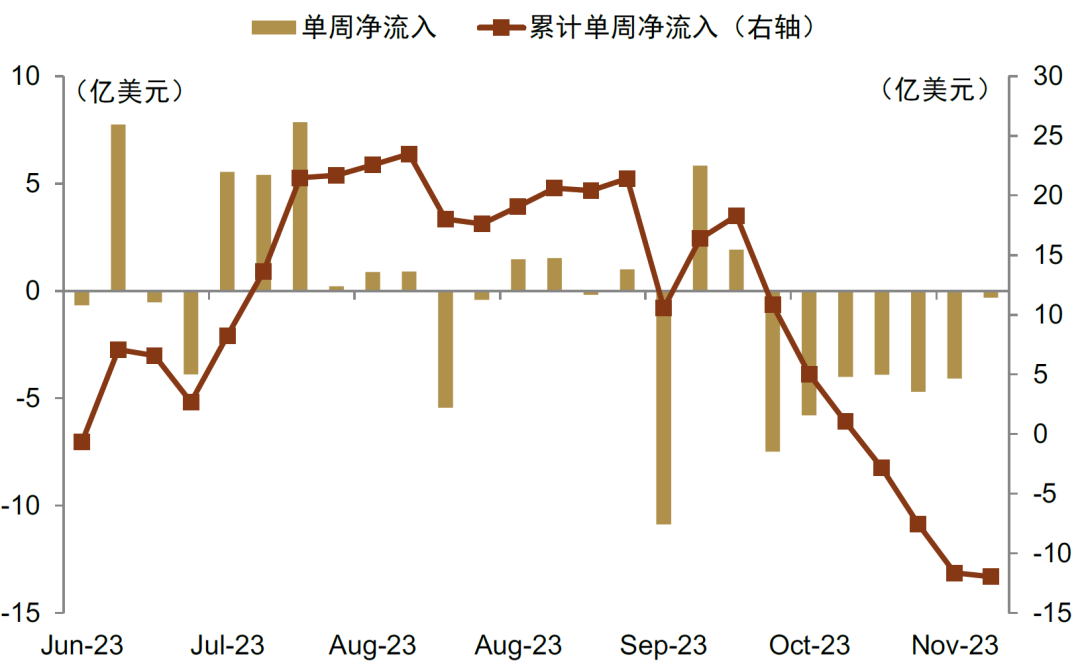

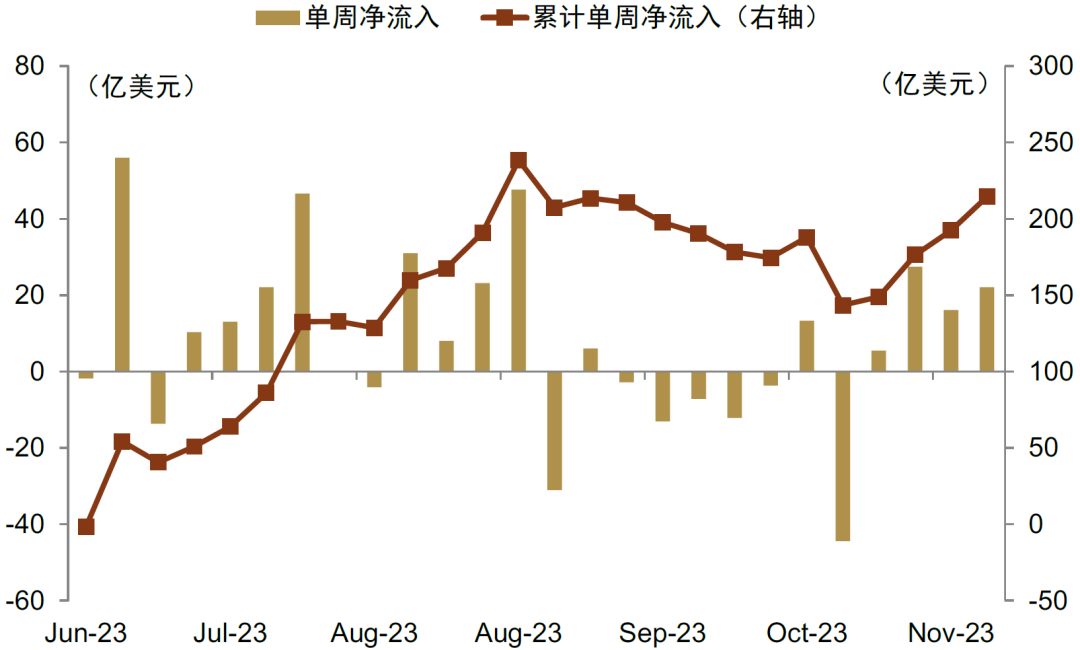

主要市场:发达市场股票产品资金整体下行。上周,发达市场股票ETF资金连续两周下行,净流入由195亿美元下降至125亿美元,但目前发达市场股票ETF整体资金流仍处于近一年高位;新兴市场股票ETF资金流大幅下降,净流入由18亿美元降至1亿美元,处于近一年低位。债券ETF方面,发达市场债券ETF资金大幅下行,由净流入62亿美元收缩至27亿美元,处近一年低位;新兴市场债券ETF资金大幅净流入9亿美元。

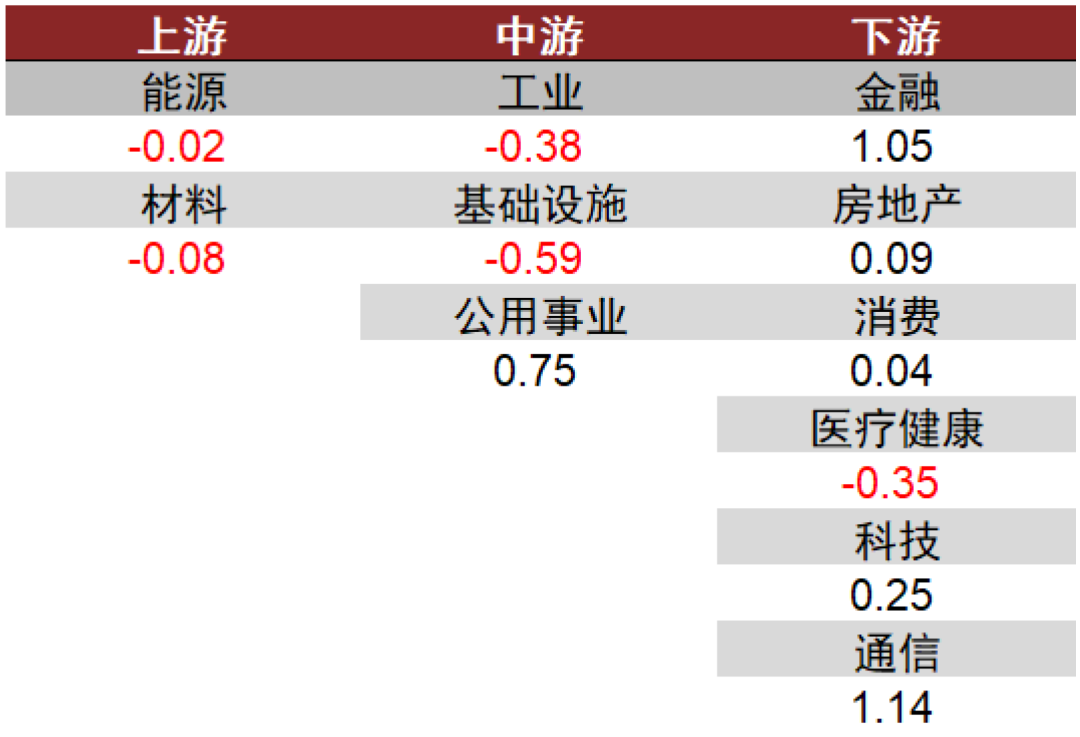

风格及行业:通信和金融行业资金大幅流入。1)风格:上周,大小盘风格方面,大盘风格ETF资金净流入117亿美元,中盘风格ETF资金净流入3亿美元,小盘风格ETF资金净流出15亿美元。综合产品历史资金流情况,大盘风格资金流入相对明显。成长价值风格方面,成长风格ETF资金净流入46亿美元,平衡风格ETF资金净流入49亿美元,价值风格ETF资金净流入10亿美元。综合产品历史资金流情况,成长风格资金流入相对明显。2)行业:上周下游行业资金流入相对明显,中游和上游行业资金小幅流出。具体,下游通信和金融行业资金净流入领先,资金流入占规模比例为1.14%和1.05%,中游基础设施行业资金流出领先,资金流出占规模比例0.59%。

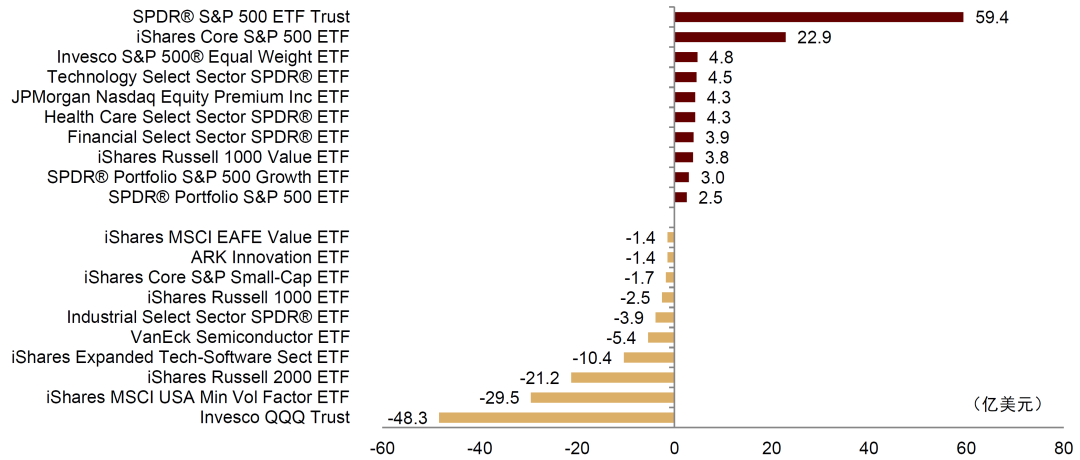

产品流向:S&P 500指数ETF资金净流入居前,NASDAQ 100和MSCI USA Minimum Volatility指数ETF资金净流出居前。

国内:金融地产和医药主题资金流入领先,中证1000和中证500资金流出居前

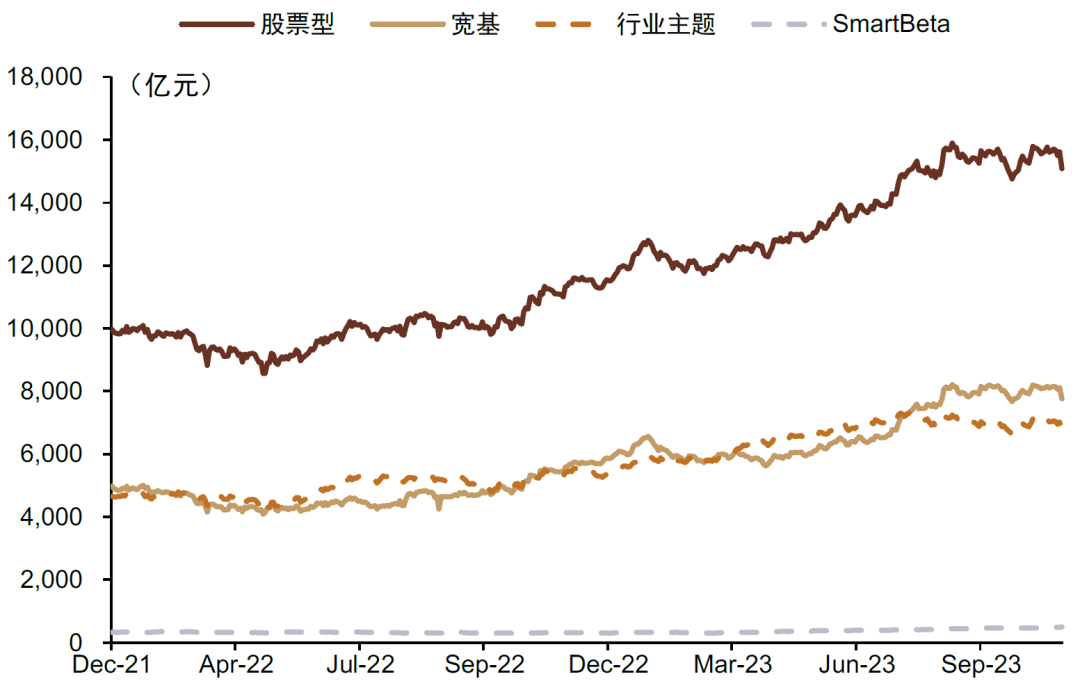

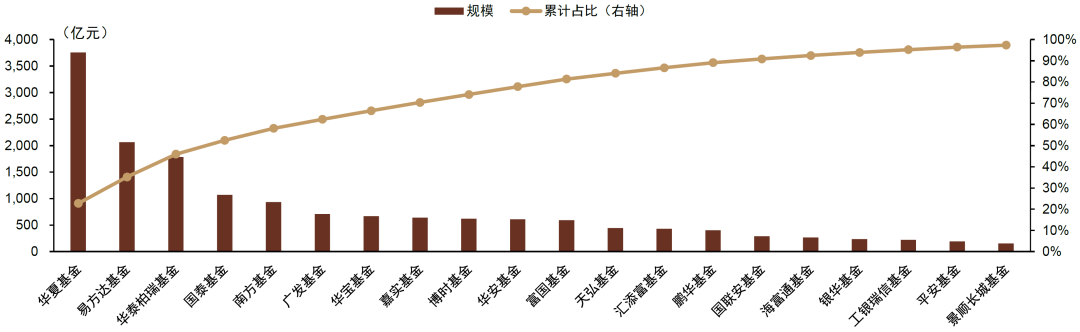

市场规模:1)存量:截至2023.12.1,国内股票型ETF规模合计14,874亿元,其中宽基类产品规模为7,611亿元,行业主题产品规模为6,761亿元。2)市场格局:华夏、易方达和华泰柏瑞非货币ETF规模居于前三,管理规模分别为3,675亿元、2,063亿元和1,742亿元,规模前十大公司市场份额稳定在80%左右。

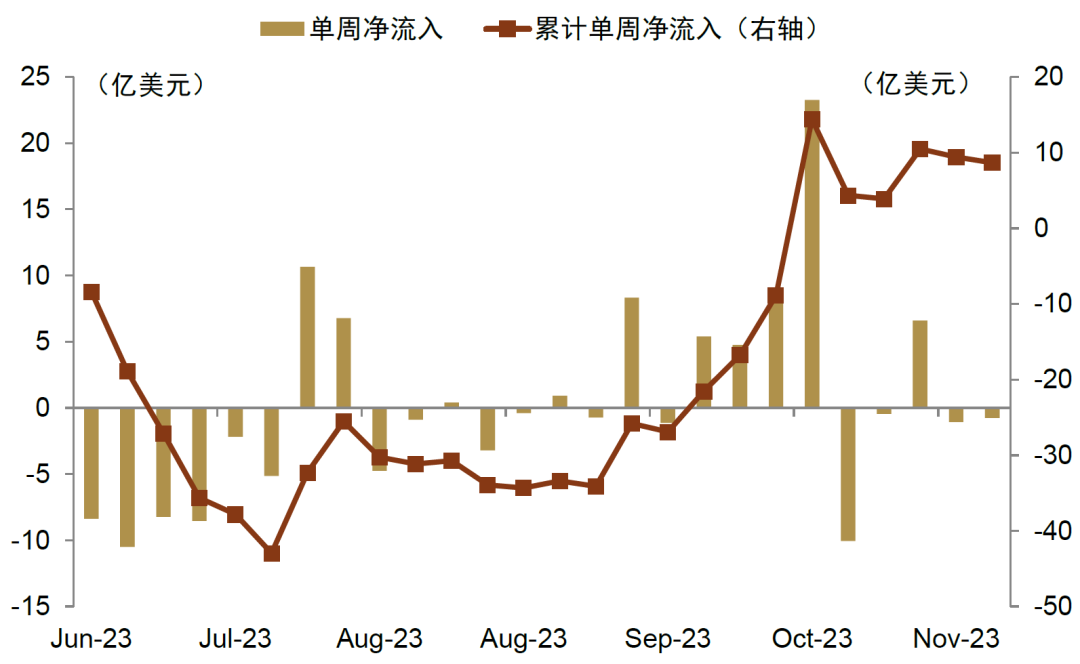

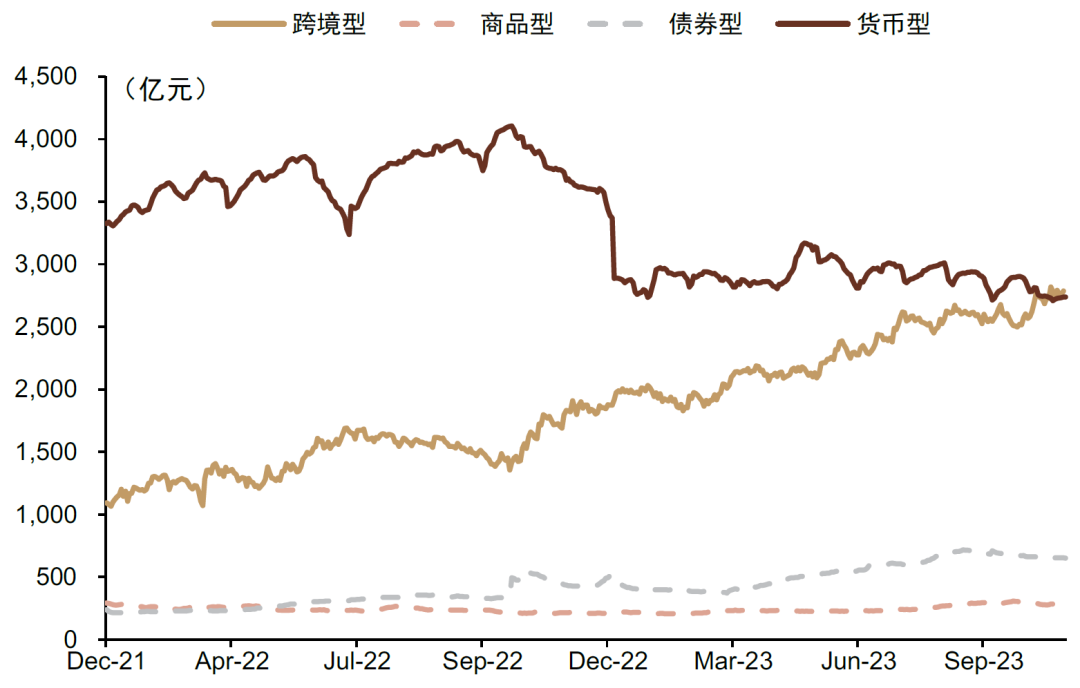

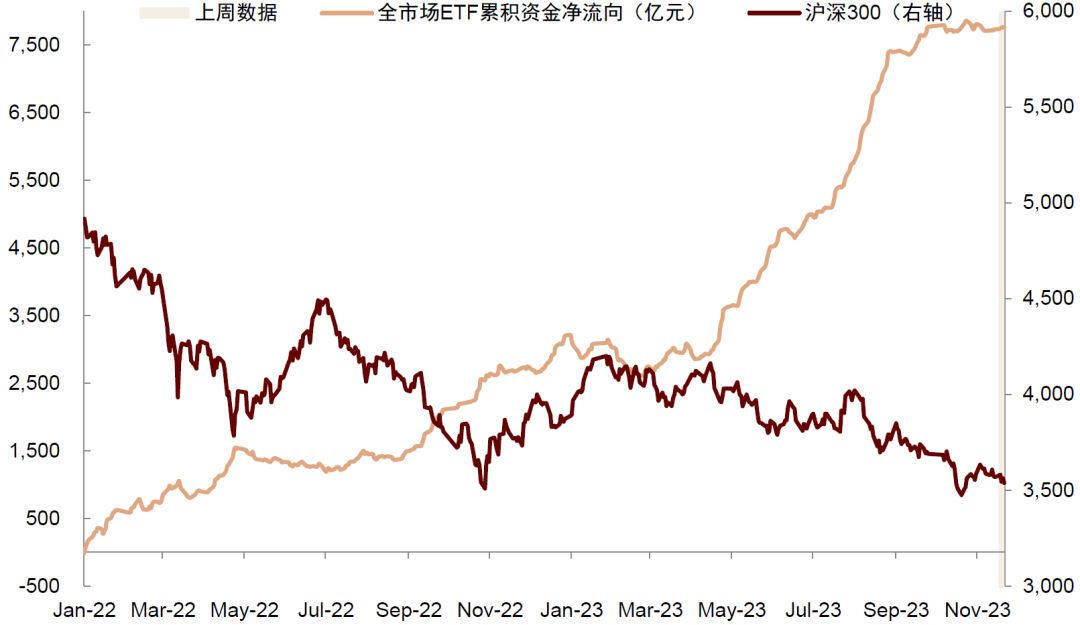

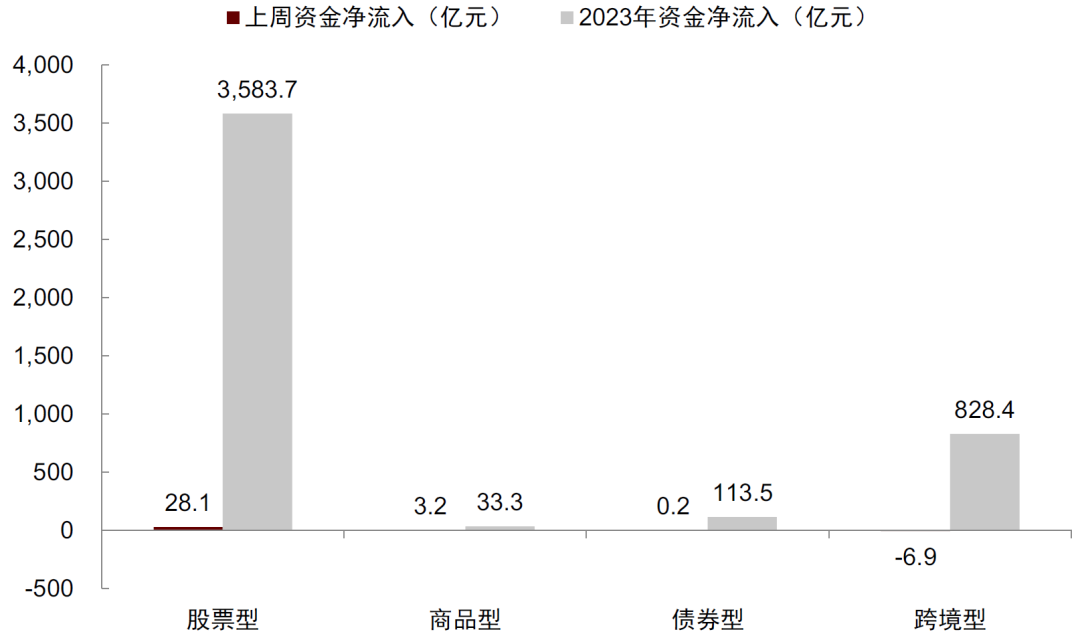

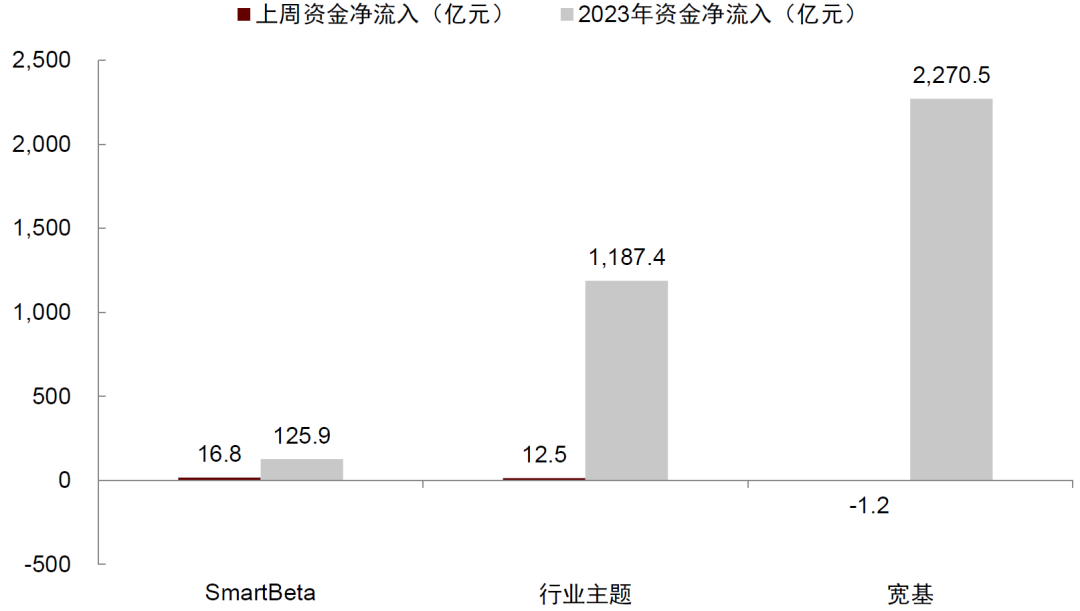

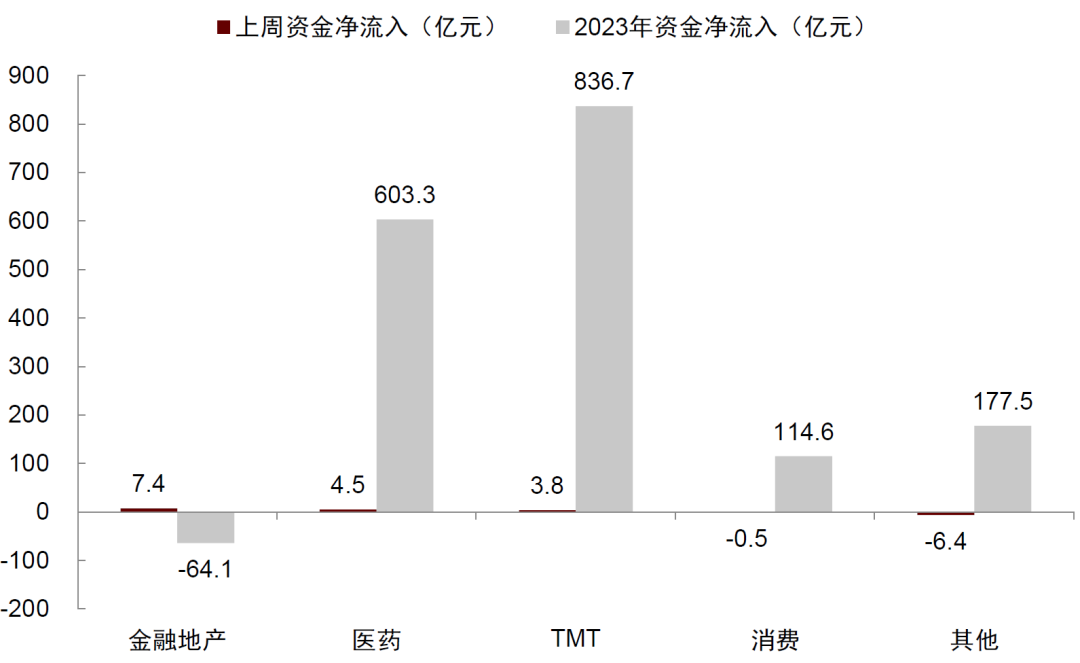

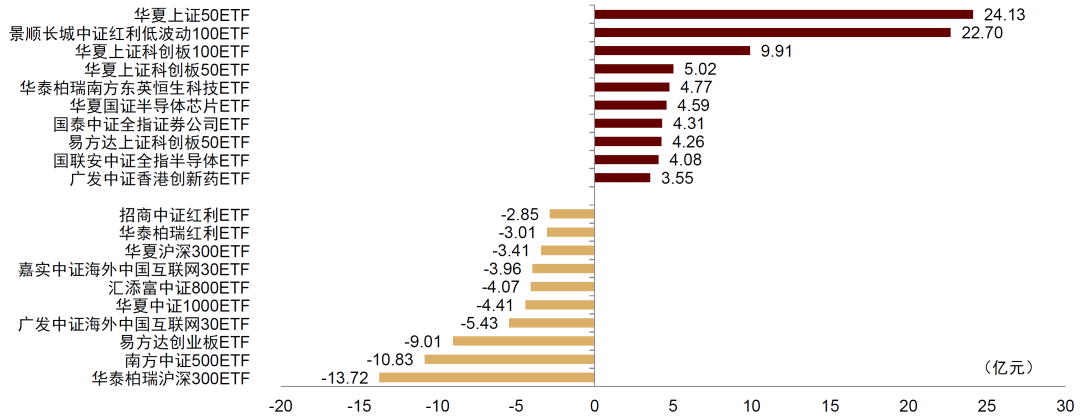

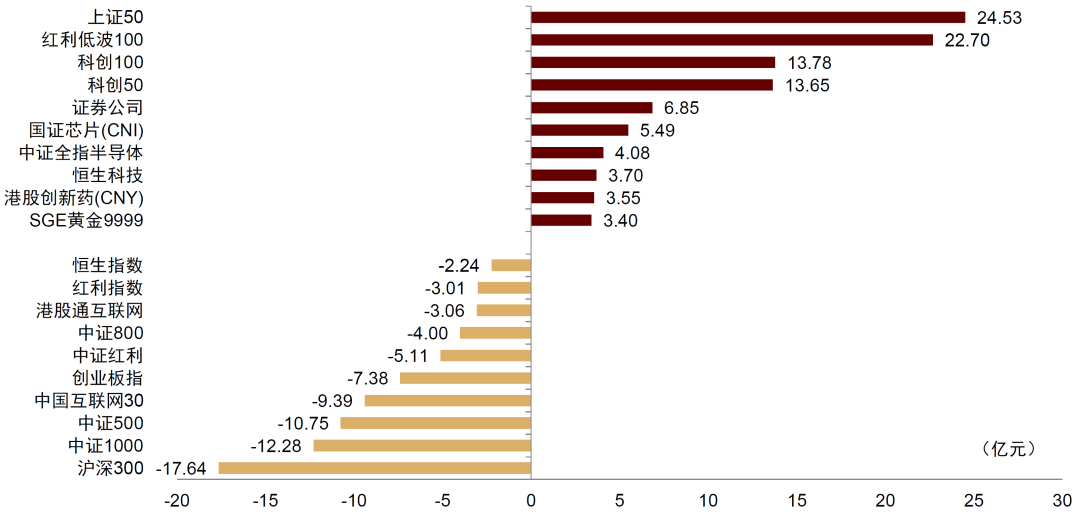

市场概况:上周国内非货币ETF资金小幅净流入22亿元,其中跨境型和股票型ETF资金流入领先,上周分别小幅净流入15亿元和7亿元,而债券型ETF资金流出领先,净流出4亿元。股票型ETF中,宽基和行业主题ETF资金分别小幅净流入7亿元和2亿元,而Smart Beta产品资金小幅净流出2亿元;行业主题型ETF中,金融地产和医药主题ETF资金流入居前,分别净流入7亿元和3亿元,消费和TMT主题ETF资金净流出领先,分别净流出5亿元和4亿元。在产品资金流上,上证50和科创100ETF资金净流入居前,中证1000和中证500ETF资金净流出居前。

产品动态:上周有5只ETF产品上市,本周将有1只ETF产品上市,为国证2000ETF。

风险提示:1)ETF在基金管理运作过程中,可能面临市场风险、管理风险、技术风险、赎回风险,从而影响基金的整体收益水平。2)基金产品及基金管理人的历史业绩并不代表未来表现。3)本报告不涉及证券投资基金评价业务。

全球市场:全球货币型ETF资金大幅流入,通信和金融行业资金大幅流入

各类型产品:

上周,全球权益类ETF资金大幅收窄,具体,资金净流入由214亿美元降至126亿美元,处于中位水平。债券类ETF资金净流入小幅收窄,上周资金净流入由67亿美元降至37亿美元。货币ETF产品资金大幅净流入26亿美元。

主要市场:

上周,发达市场股票ETF资金连续两周下行,净流入由195亿美元下降至125亿美元,但目前发达市场股票ETF整体资金流仍处于近一年高位;新兴市场股票ETF资金流大幅下降,净流入由18亿美元降至1亿美元,处于近一年低位。债券ETF方面,发达市场债券ETF资金大幅下行,由净流入62亿美元收缩至27亿美元,处近一年低位;新兴市场债券ETF资金大幅净流入9亿美元。

注:数据截至2023.11.29

资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

图表3:发达市场/新兴市场股票ETF资金流入/净资产

注:数据截至2023.11.29

资料来源:EPFR,中金公司研究部

图表4:发达市场/新兴市场债券ETF资金流入/净资产

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

风格及行业:上周,大小盘风格方面,大盘风格ETF资金净流入117亿美元,中盘风格ETF资金净流入3亿美元,小盘风格ETF资金净流出15亿美元。综合产品历史资金流情况,大盘风格资金流入相对明显。成长价值风格方面,成长风格ETF资金净流入46亿美元,平衡风格ETF资金净流入49亿美元,价值风格ETF资金净流入10亿美元。综合产品历史资金流情况,成长风格资金流入相对明显。上周下游行业资金流入相对明显,中游和上游行业资金小幅流出。具体,下游通信和金融行业资金净流入领先,资金流入占规模比例为1.14%和1.05%,中游基础设施行业资金流出领先,资金流出占规模比例0.59%。注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

图表11:上周行业ETF资金流入/净资产(%, 全球)

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

产品流向:S&P 500指数ETF资金净流入居前,NASDAQ 100和MSCI USA Minimum Volatility指数ETF资金净流出居前。注:数据截至2023.12.1,红色表示流入前十、金色表示流出前十资料来源:Morningstar,中金公司研究部

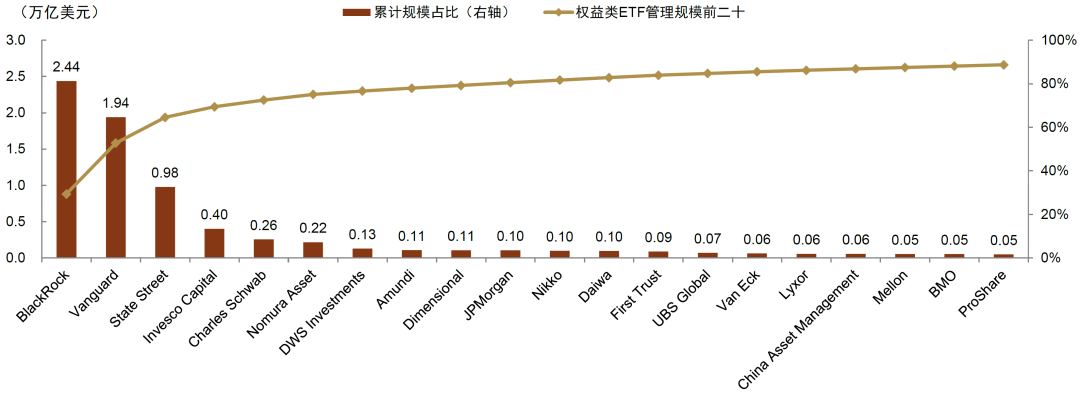

图表16:全球权益类ETF管理规模前二十的基金公司

注:数据截至2023.11.29资料来源:EPFR,中金公司研究部

国内市场:金融地产和医药主题资金流入领先,中证1000和中证500资金流出居前

市场规模:1)存量:截至2023.12.1,国内股票型ETF规模合计14,874亿元,其中宽基类产品规模为7,611亿元,行业主题产品规模为6,761亿元。2)市场格局:华夏、易方达和华泰柏瑞非货币ETF规模居于前三,管理规模分别为3,675亿元、2,063亿元和1,742亿元,规模前十大公司市场份额稳定在80%左右。注:数据截至2023.12.1

资料来源:Wind,中金公司研究部注:数据截至2023.12.1资料来源:Wind,中金公司研究部

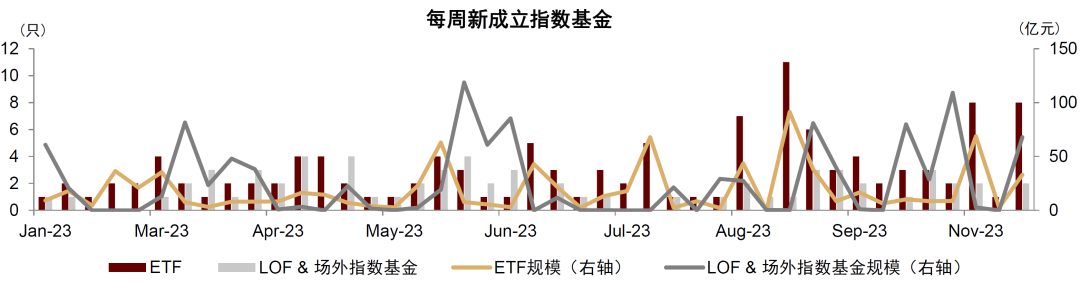

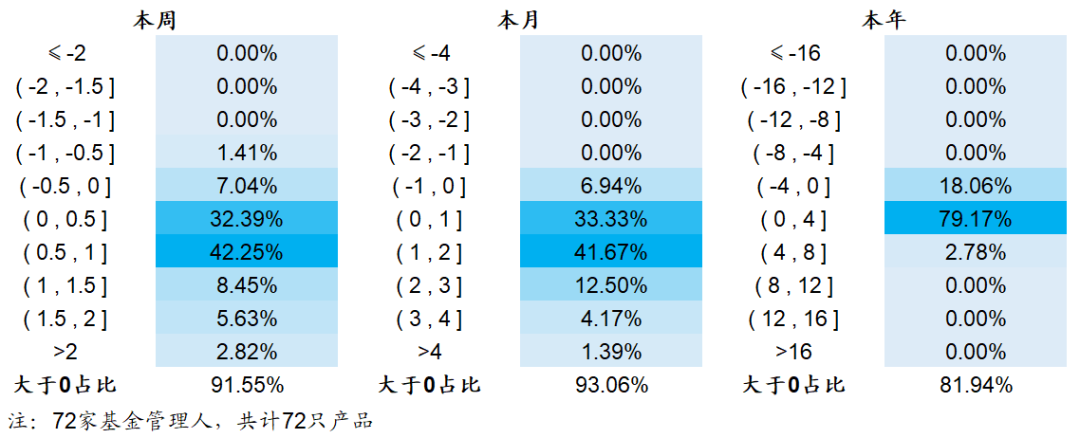

图表19:2023年以来每周新成立指数基金数量&规模市场概况:上周国内非货币ETF资金小幅净流入22亿元,其中跨境型和股票型ETF资金流入领先,上周分别小幅净流入15亿元和7亿元,而债券型ETF资金流出领先,净流出4亿元。股票型ETF中,宽基和行业主题ETF资金分别小幅净流入7亿元和2亿元,而Smart Beta产品资金小幅净流出2亿元;行业主题型ETF中,金融地产和医药主题ETF资金流入居前,分别净流入7亿元和3亿元,消费和TMT主题ETF资金净流出领先,分别净流出5亿元和4亿元。在产品资金流上,上证50和科创100ETF资金净流入居前,中证1000和中证500ETF资金净流出居前。图表21:国内ETF资金净流向与沪深300指数走势

注:数据截至2023.12.1资料来源:Wind,中金公司研究部

图表22:国内非货币ETF资金净流量(按资产类别)

注:数据截至2023.12.1资料来源:Wind,中金公司研究部

注:数据截至2023.12.1资料来源:Wind,中金公司研究部

图表24:国内行业主题ETF资金净流量(按细分类别)

注:数据截至2023.12.1资料来源:Wind,中金公司研究部

图表25:上周国内非货币ETF资金净流入(出)前十

注:数据截至2023.12.1,红色表示流入前十、金色表示流出前十资料来源:Wind,中金公司研究部

图表26:上周国内非货币ETF跟踪指数资金净流入(出)前十

注:数据截至2023.12.1,红色表示流入前十、金色表示流出前十资料来源:Wind,中金公司研究部

产品动态:上周有2只ETF产品上市,本周将有2只ETF产品上市,为标普石油天然气勘探及生产精选行业和中证港股通非银行金融主题ETF。图表27:上周、本周上市产品明细(ETF & LOF &场外指数基金)注:数据截至2023.12.1

资料来源:Wind,中金公司研究部

本文摘自:2023年12月4日已经发布的《ETF与指数产品周报(142):中证1000和中证500资金流出居前》分析员 朱垠光 SAC 执业证书编号:S0080523060001分析员 胡骥聪 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

本篇文章来源于微信公众号: 中金量化及ESG

本文链接:https://kxbaidu.com/post/%E4%B8%AD%E9%87%91%20%7C%20ETF%E4%B8%8E%E6%8C%87%E6%95%B0%E4%BA%A7%E5%93%81%EF%BC%9A%E4%B8%AD%E8%AF%811000%E5%92%8C%E4%B8%AD%E8%AF%81500%E8%B5%84%E9%87%91%E6%B5%81%E5%87%BA%E5%B1%85%E5%89%8D.html 转载需授权!