中金 | ESG月度观察(17):国内发力精准控碳,ISSB夯实ESG标准基线

Abstract

摘要

ESG趋势

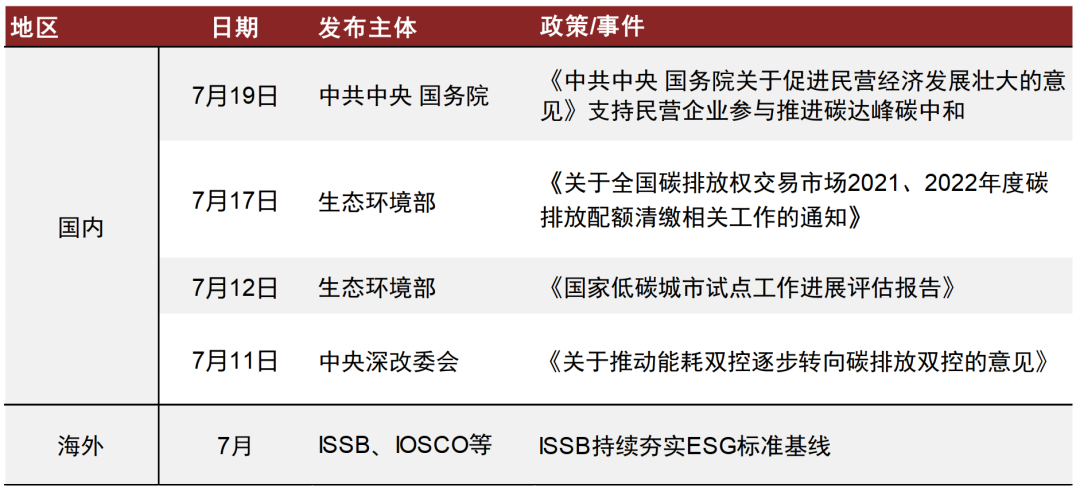

1)国内ESG趋势:监管方主要聚焦双碳政策调整与碳市场工作推进。2023年7月19日,中共中央国务院发布《中共中央 国务院关于促进民营经济发展壮大的意见》,提出支持民营企业参与推进碳达峰碳中和,提供减碳技术和服务。2023年7月17日,生态环境部发布《关于全国碳排放权交易市场2021、2022年度碳排放配额清缴相关工作的通知》(以下简称《配额清缴工作通知》),对差异化配额分配、CCER抵消配额清缴、配额预支和个性化纾困方案申报、配额转结等工作作出安排。2023年7月11日,习近平总书记主持召开中央全面深化改革委员会第二次会议,审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》。我们认为,从能耗双控转向碳排放双控考虑不同能源的排放属性,有助于“精准控碳”,鼓励非化石能源消费,促进关键低碳技术的发展。

2)海外ESG趋势:ISSB持续夯实ESG标准基线。2023年7月10日,ISSB正式声明从2024年起,随着ISSB准则开始在全球范围内应用,国际财务报告准则基金会将接管TCFD监督气候相关披露进展情况职责。2023年7月25日,国际证监会组织(IOSCO)发布声明,表示已完成对ISSB两项准则IFRS S1和IFRS S2的全面和独立评估,其结论是“支持ISSB准则”。2023年7月27日,ISSB发布IFRS可持续披露分类法的征求意见稿,在9月26日结束的60天咨询期内征求对提案的反馈意见。

ESG投资

1)国内ESG产品:被动型产品表现优于主动型产品,近一月平均收益率4.14%。2023年7月,主动型ESG主题基金新发行1只,累计发行份额2.30亿元。被动型ESG主题基金新发行6只,累计发行份额74.11亿元。从总体的收益表现来看,截止2023年07月28日,有143只被动型基金存续期超一个月,7月份共有47只产品取得正收益,共有50只产品今年表现超过同期沪深300指数。

2)海外ESG产品:权益类基金表现较好,社会责任主题主动基金月平均收益2.13%。截至2023年7月26日,海外存续超过一个月的被动型基金共有1251只,总规模6840.63亿美元。近一月平均收益2.46%,本月表现优于主动基金。海外主动型ESG基金今年以来整体处于盈利状态。本月,权益型基金表现较好,近一月获得2.52%的收益。债券型基金表现较差,近一月只有0.19%的收益今年以来,主动基金累计资金流入7.90亿美元。本月以来主动基金资金呈现流出态势,累计净流出达到20.24亿美元。

3)ESG因子表现:社会因子多头组合本月表现最优,二级议题中合规与商业道德多头组合表现最好。7月以来,沪深300成分股、中证800成分股内各因子收益表现较好,均取得正收益。其中,社会因子多头组合本月表现最优,月收益率1.19%。二级指标中合规与商业道德多头组合、可持续投资空头组合表现较好,分别实现5.73%和5.09%的收益率。

ESG评级及数据

海外ESG数据提供商发布新产品,相关监管力度加强。2023年7月3日,Salesforce宣布推出SASB Report Builder,使用户能够按照Sustainability Accounting Standards Board(SASB)的标准自动披露ESG数据。随后,德勤、Salesforce和AT&T合作推出物联网驱动的ESG数据管理解决方案。2023年7月5日,ESG数据和评级工作组(DRWG)是由英国金融行为监管局(FCA)要求成立的一个行业组织,宣布推出了一份关于ESG评级和数据提供者的自愿行为准则草案。2023年7月20日,可持续性数据和技术公司ESG Book宣布推出其全新的ESG绩效评分,旨在提供对公司可持续性绩效的深度、透明和重要性聚焦的评估。

Text

正文

ESG趋势

在本节,我们对国内外ESG政策动态和重要ESG事件进行追踪,把握ESG生态圈的发展趋势。本月,国内监管方主要聚焦双碳政策调整和完善。2023年7月19日,中共中央国务院发布《中共中央 国务院关于促进民营经济发展壮大的意见》,提出支持民营企业参与推进碳达峰碳中和,提供减碳技术和服务。[1] 2023年7月17日,生态环境部发布《关于全国碳排放权交易市场2021、2022年度碳排放配额清缴相关工作的通知》,对差异化配额分配、CCER抵消配额清缴、配额预支和个性化纾困方案申报、配额转结等工作作出安排。[2] 2023年7月11日,习近平总书记主持召开中央全面深化改革委员会第二次会议,审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》。[3] 我们认为,从能耗双控转向碳排放双控考虑不同能源的排放属性,有助于“精准控碳”,鼓励非化石能源消费,促进关键低碳技术的发展。

海外方面,ISSB持续夯实ESG标准基线。2023年7月10日,ISSB正式声明从2024年起,随着ISSB准则开始在全球范围内应用,国际财务报告准则基金会将接管TCFD监督气候相关披露进展情况职责。2023年7月25日,国际证监会组织(IOSCO)发布声明,表示已完成对ISSB两项准则IFRS S1和IFRS S2的全面和独立评估,其结论是“支持ISSB准则”。[4] 2023年7月27日,ISSB发布IFRS可持续披露分类法的征求意见稿,在9月26日结束的60天咨询期内征求对提案的反馈意见。[5]

图表1:近1月海内外ESG热点事件追踪

资料来源:中国政府网, 生态环境部官网, ISSB 官网, 中金公司研究部

国内ESG趋势:聚焦精准控碳

2023年7月19日,中共中央国务院发布《中共中央 国务院关于促进民营经济发展壮大的意见》(以下简称《意见》),对促进民营经济发展壮大作出了新的重大部署,支持民营经济实现高质量发展。《意见》提出要支持民营企业参与国家重大战略,支持民营企业参与推进碳达峰碳中和,提供减碳技术和服务,加大可再生能源发电和储能等领域投资力度,参与碳排放权、用能权交易;支持民营企业参与乡村振兴,推动新型农业经营主体和社会化服务组织发展现代种养业,高质量发展现代农产品加工业,因地制宜发展现代农业服务业,壮大休闲农业、乡村旅游业等特色产业,积极投身“万企兴万村”行动。[6]

我们认为,支持民营企业参与碳达峰碳中和、乡村振兴等国家重大战略将有利于从可持续发展的维度释放民营企业发展动能。从微观层面,我们认为民营企业参与碳排放权、用能权交易一方面能够激励企业设定节能减排目标,另一方面增加了企业将减排量转化为绿色收入的途径,有助于帮助企业盘活碳资产和其他各类环境权益资产。

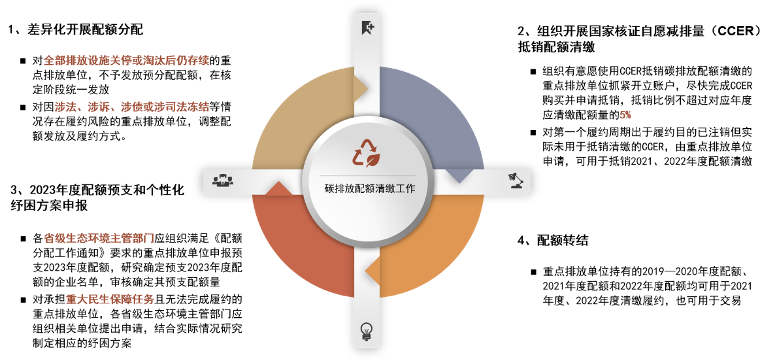

2023年7月17日,生态环境部发布《关于全国碳排放权交易市场2021、2022年度碳排放配额清缴相关工作的通知》(以下简称《配额清缴工作通知》),对差异化配额分配、CCER抵消配额清缴、配额预支和个性化纾困方案申报、配额转结等工作作出安排。[7] 我们认为,《配额清缴工作通知》对碳市场潜在履约风险进行梳理,帮助重点排放单位解决碳市场履约中的实际问题,兼顾经济发展、保障民生与低碳减排之间的统一。

图表2:2021、2022年度碳排放配额清缴工作要点

资料来源:生态环境部,中金公司研究部

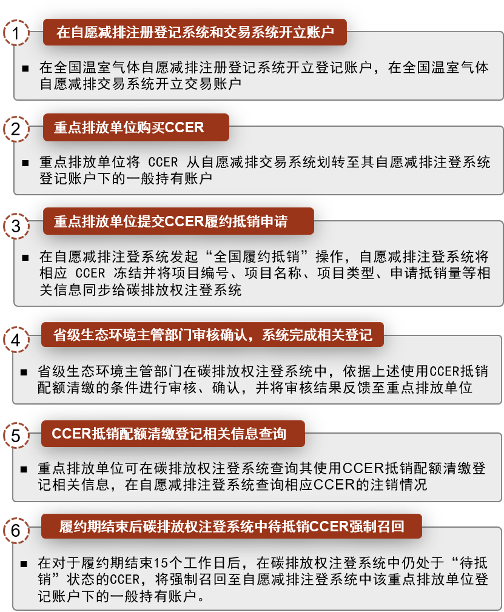

此外,《配额清缴工作通知》对CCER在全国碳排放权交易市场中抵销配额清缴的功能进行明确规定,规定CCER的最高抵消比重(5%)、使用条件和抵消配额清缴的流程。

图表3:2021、2022年度全国碳市场重点排放单位使用CCER抵销配额清缴程序

资料来源:生态环境部,中金公司研究部

2023年7月12日,生态环境部在“全国低碳日”主场活动上发布了《国家低碳城市试点工作进展评估报告》(以下简称《评估报告》)。自2010年以来,我国分三批开展了81个国家低碳城市试点。为全面评估试点城市的工作进展,从试点城市的气候行动实践中总结可复制、可推广的经验做法,今年上半年,生态环境部在认真分析试点城市提供的书面材料以及专家们现场考察评定之后,总结完成《评估报告》。2017-2022年,试点城市以年均1.3%的碳排放增速支撑了年均5.8%的GDP增长,95%的试点城市碳排放强度显著下降,初步实现了控制二氧化碳排放与GDP持续增长之间的平衡。[8] 试点城市围绕编制低碳发展规划、制定促进低碳产业发展的政策、建立温室气体排放数据统计和管理体系、建立控制温室气体 排放目标责任制、倡导绿色低碳生活方式和消费模式等五个方面开展相关工作,铺设低碳发展道路。

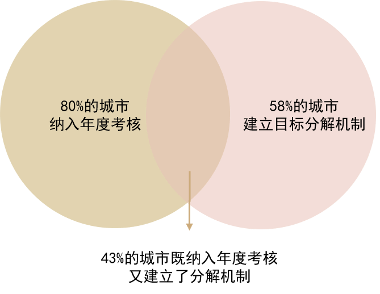

各城市依据自身的工作特色和产业布局规划低碳发展方案,例如广州推动将低碳与数字经济结合,北京有序引导传统高污染产业退出,柳州将新能源汽车产业链全面渗透城市经济与交通中。试点城市除了利用数字平台共享能源、气候变化、碳排放等数据外,特别提到了排放目标责任制。济南、武汉、银川等40个城市将碳排放强度降低目标分解至区县(园区),深圳将碳排放强度下降、温室气体清单编制、碳交易履约、近零碳试点建设等纳入生态文明考核。我们认为,评估报告综合总结了81个试点城市过去十年的低碳发展心得,在结合城市特色产业和落实排放责任上开创了先例,实现了节能降碳与经济发展的统一。

图表4:低碳城市试点五大工作方向

资料来源:生态环境部,中金公司研究部

图表5:温室气体排放目标责任制开展情况

资料来源:生态环境部,中金公司研究部

►推动能耗双控逐步转向碳排放双控

2023年7月11日,习近平总书记主持召开中央全面深化改革委员会第二次会议,审议通过了《关于推动能耗双控逐步转向碳排放双控的意见》。习近平总书记在主持会议时强调,要立足我国生态文明建设已进入以降碳为重点战略方向的关键时期,完善能源消耗总量和强度调控,逐步转向碳排放总量和强度双控制度。[9]

会议指出,党的十八大以来,我们把绿色低碳和节[文]能减排摆在突出位置,建立并实施能源消耗总量和[章]强度双控制度,有力促进我国能源利用效率大幅提[来]升和二氧化碳排放强度持续下降。从能耗双控逐步[自]转向碳排放双控,要坚持先立后破,完善能耗双控[1]制度,优化完善调控方式,加强碳排放双控基础能[7]力建设,健全碳排放双控各项配套制度,为建立和[量]实施碳排放双控制度积极创造条件。要一以贯之坚[化]持节约优先方针,更高水平、更高质量地做好节能[ ]工作,用最小成本实现最大收益。要把稳工作节奏[ ],统筹好发展和减排关系,实事求是、量力而行,[ ]科学调整优化政策举措。

我们认为,从能耗双控转向碳排放双控考虑不同能源的排放属性,有助于“精准控碳”,鼓励非化石能源消费,促进关键低碳技术的发展。

海外ESG趋势:全球视野,多措并举,ISSB持续夯实ESG标准基线

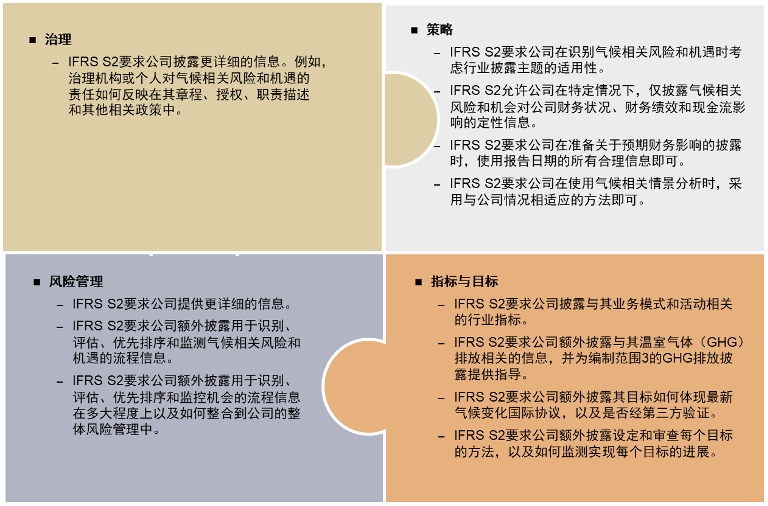

在ISSB首份准则发布后,金融稳定理事会(FSB)认为气候相关财务信息披露工作组(TCFD)“使命既达”,因此提出此后由ISSB接管TCFD对企业气候相关披露进展的监督职责。[10]基于IFRS S1和S2准则充分纳入TCFD建议,FSB认为ISSB准则发布意味着“TCFD工作的顶峰” 。[11] 2023年7月10日,ISSB正式声明从2024年起,随着ISSB准则开始在全球范围内应用,国际财务报告准则基金会将接管TCFD监督气候相关披露进展情况职责 。[12]

同月,ISSB发布了S2准则和TCFD建议内[1]容对比的报告,表示IFRS S2准则要求与TCFD发布的四项核心建议和十[7]一项建议披露一致。[13] 因此,应用ISSB准则的公司同样符合TCFD[q]建议的要求,不需要单独再应用TCFD建议。I[u]SSB也表示,虽然TCFD的工作已经完成,但[a]TCFD建议仍然可供公司参考使用。[14]

与TCFD建议相比,IFRS S2准则中有部分新增要求,其中包括要求公司披[n]露基于行业的指标,披露有关其计划使用碳信用额[t]以实现其净排放目标的信息、以及披露有关其融资[.]排放的其他信息等。[15]

我们认为,ISSB从TCFD手中接管监督气候披露进展的工作职责体现了国际ESG标准制定组织的进一步整合。ESG标准组织的合作形式从前期标准制定过程的相互参考和引述,逐渐过渡至推广监督工作的责任让渡,或将促进全球通用ESG标准体系的加速发展。

图表6:IFRS S2准则与TCFD建议对比的新增要求

资料来源:ISSB,中金公司研究部

2023年7月25日,国际证监会组织(IOSCO)发布声明,表示已完成对ISSB两项准则IFRS S1和IFRS S2的全面和独立评估,其结论是“支持ISSB准则”,认为“ISSB标准适合作为资本市场在融资和交易中可参考的可持续相关财务信息框架,有助于全球金融市场准确整合评估相关的可持续发展风险和机遇” [16]。

IOSCO正在呼吁国际证监会组织下130多个会员单位(其所属会员单位为当地资本市场监管机构,覆盖全球95%以上证券市场),考虑如何将ISSB准则纳入各自的监管框架,以在全球范围内提供可持续发展相关披露的一致性和可比性。IOSCO鼓励各地证券市场监管机构将现行披露要求与ISSB准则做关联,以形成全球可比的可持续信息披露框架。[17] 我们认为,IOSCO的认可表明ISSB准则对资本市场有一定适用性,有助于可持续性相关的风险和机遇进行定价,并加强数据收集和分析;IOSCO在其会员单位中的协调和影响机制可促进ISSB准则在全球资本市场内的采纳程度。

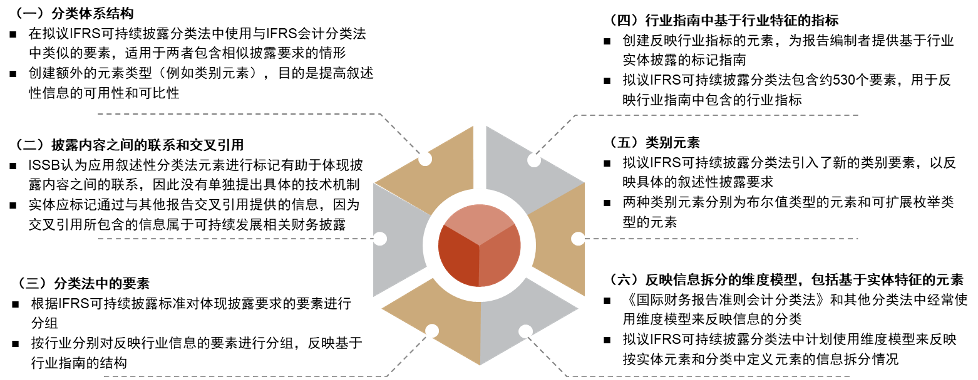

2023年7月27日,ISSB发布IFRS可持续披露分类法的征求意见稿,在9月26日结束的60天咨询期内征求对提案的反馈意见。根据ISSB的工作计划,工作小组将在2023年下半年审查反馈情况,并计划在2024年初发布最终的IFRS可持续披露分类法,具体取决于收到的反馈[18]。

IFRS可持续披露分类法将发挥与IFRS会计[c]分类法相同的作用,对ISSB准则所要求的披露[o]信息进行数字标记,其目的是针对ISSB准则制[m]定必要的通用数字分类法,提高投资者对可持续披[文]露信息的可访问性和可比性[19]。

我们整理了拟议IFRS可持续披露分类法的六项[章]基本特征。我们认为拟议的IFRS可持续披露分[来]类法作为全球ESG标准基础设施的组成部分,可[自]促进报告编制者与信息使用者对ISSB准则的认[1]识,为可持续信息的处理和应用提供框架性支持。[7]

图表7:拟议IFRS可持续披露分类法的基本特征

资料来源:ISSB,中金公司研究部

ESG投资

在报告《ESG投资系列(4):ESG策略变迁与产品发展》中,我们引用了GSIA对不同类型ESG投资产品的统计数据进行分析,该统计是基于向包含公募、私募、信托等多类管理人发放的问卷调查,频率较低。鉴于公募产品投资者类别多、范围广、透明度高,在ESG月度观察中,我们将聚焦海内外ESG公募产品,对产品的类型、规模、收益表现等情况做持续跟踪。

国内ESG产品:多数 ESG 产品近一月收益较好

截至2023年07月28日,中国存续ESG概念相关的主动型基金共有361只,其中有36只ESG主题基金,29只泛ESG主题基金,298只环境主题基金,13只社会责任主题基金

图表8:国内ESG公募基金新发行情况

资料来源:Wind,中金公司研究部

注:截至2023-07-28

2023年7月,主动型ESG主题基金新发行1只,累计发行份额2.30亿元。被动型ESG主题基金新发行6只,累计发行份额74.11亿元。

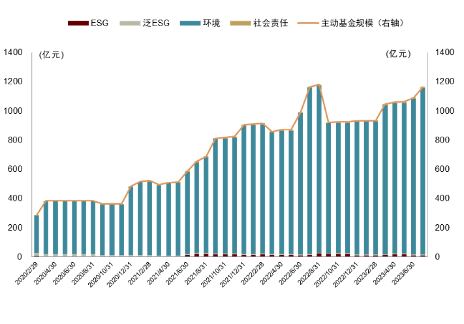

在碳中和、碳达峰的背景下,以“环境”“社会责任”为考量因素的ESG主题,已经成为基金新的投资理念。该投资理念正被更广泛地接受、认可和利用,越来越多的ESG主题基金产品落地。目前,国内基金以泛ESG主题基金为主,即广义ESG基金,指投资于环境、社会、公司治理、可持续、新能源等ESG相关范畴的基金。具体来看,以主动型基金为主,偏股混合型是主动型ESG基金中的主要投资方式。

从总体的收益表现来看,截至2023年07月2[量]8日,200只存续超过一月的主动型基金有57[化]只近一月取得正收益,共有62只产品今年表现超[ ]过同期沪深300指数。

图表9:主动型各主题基金规模增长情况

资料来源:iFInd,中金公司研究部

注:截至2023-07-31

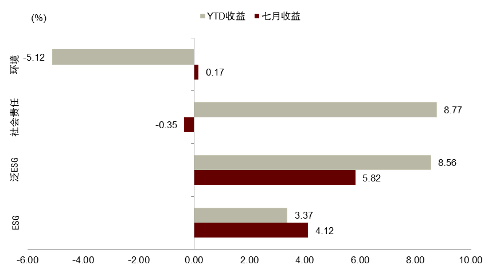

图表10:主动型各主题ESG基金收益表现

资料来源:Wind,中金公司研究部

注:截至2023-07-28

►主动型基金近期收益表现

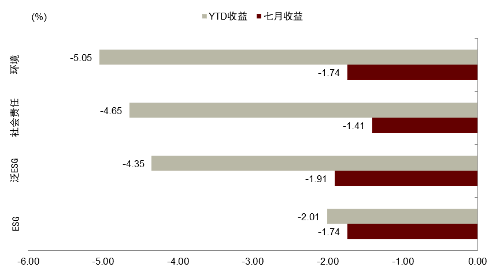

截至2023年07月28日,24只主动型ESG主题基金规模约为143.12亿元,近一月有13只产品取得正收益,平均收益为0.12%,今年以来平均收益为-2.95%,其中共有7只产品今年表现超过同期沪深300指数。4只主动型公司治理主题基金规模约为20.04亿元,近一月有1只产品取得正收益,近一月平均收益为-1.67%,其中共有2只产品今年表现超过同期沪深300指数。6只主动型社会责任主题基金规模约为111.06亿元,近一月取得正收益共3只,平均收益为-2.81%,今年以来平均收益为-5.43%,所有产品平均超额-5.92ppt。158只主动型环境主题基金规模约为2384.21亿元,近一月有40只产品取得正收益,近一月平均收益为-3.02%,今年以来平均收益为-5.63%。

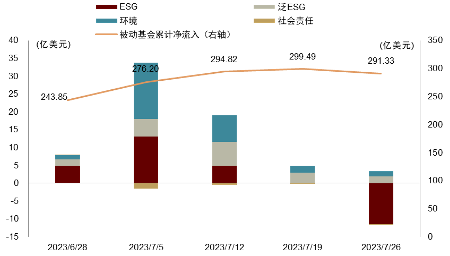

从总体的收益表现来看,截止2023年07月28日,有143只被动型基金存续期超一个月,7月共有47只产品取得正收益,共有50只产品今年表现超过同期沪深300指数。

图表11:被动型各主题基金规模增长情况

资料来源:iFind,中金公司研究部

注:截至2023-07-31

图表12: 被动型各主题基金收益表现

资料来源:Wind,中金公司研究部

注:截至2023-07-28

截至2023年07月28日,13只被动型ESG主题基金规模约为9.63亿元,近一月共有13只产品取得正收益,平均收益为4.77%,今年以来平均收益为4.17%,其中共有13只产品今年表现超过同期沪深300指数,所有产品平均超额0.72ppt。

海外ESG产品:权益类基金表现较好,社会责任主题基金月平均收益2.13%

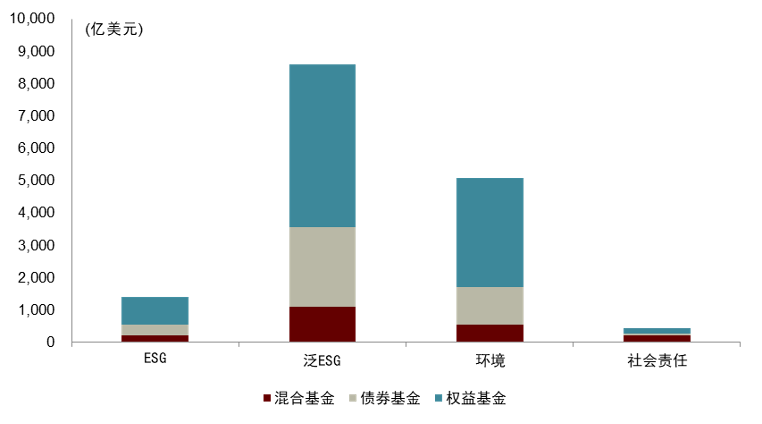

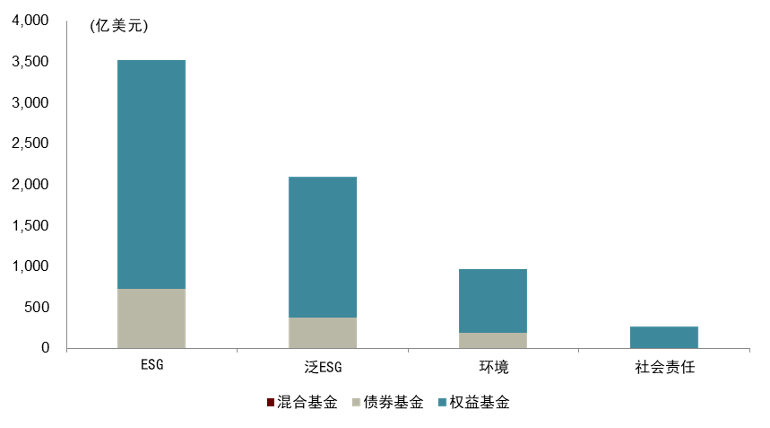

图表13:海外主动ESG基金各主题基金规模分布情况

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

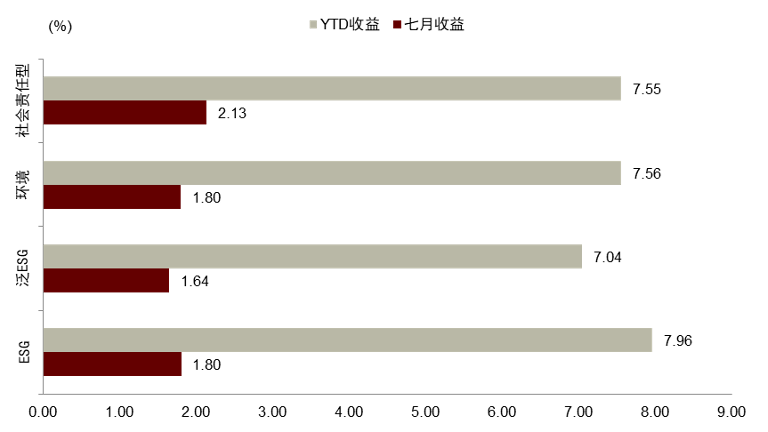

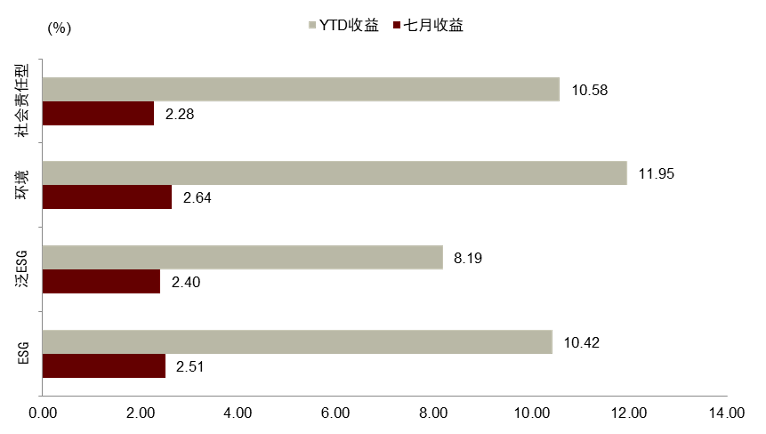

截至2023年7月26日,主动基金中,社会责任主题基金近一月表现最优,平均收益2.13%,今年以来的平均收益率为7.55%。

图表14:海外主动型ESG基金近期收益

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

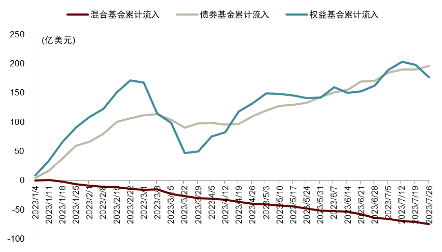

从资产配置类别来看,海外主动型ESG基金今年以来整体处于盈利状态。本月,权益型基金表现较好,近一月获得2.52%的收益。债券型基金表现较差,近一月只有0.19%的收益。

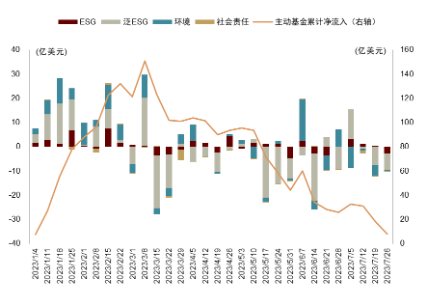

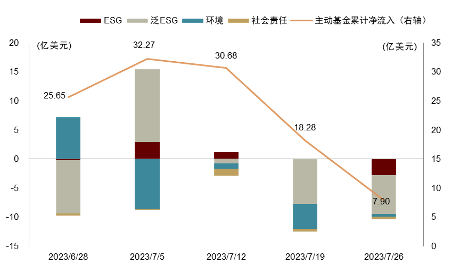

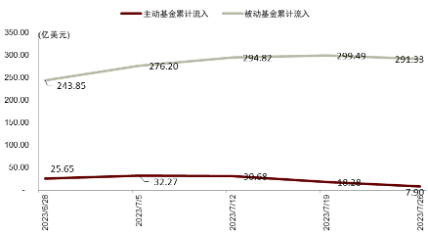

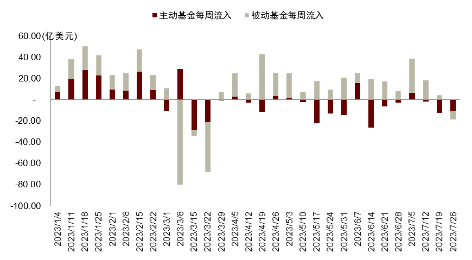

今年以来,主动基金累计资金流入7.90亿美元。本月以来主动基金资金呈现流出态势,累计净流出达到20.24亿美元。其中,主动型ESG主题基金本月呈现流入态势,单月流入资金1.18亿美元,主动型泛ESG主题基金资金流出11.67亿美元,主动型环境主题基金本月累计净流出达7.10亿美元,主动型社会责任主题基金本月累计净流出2.63亿美元。

图表15:今年以来ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表16:本月ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表17:海外被动型ESG主题基金及类型分布情况

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

截至2023年7月26日,被动型主题基金近一月平均收益2.46%,被动型环境主题基金表现最好,近一月平均收益2.64%。

图表18:海外被动型ESG主题基金近期收益

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

从资产配置类别来看,海外被动型基金今年以来整体处于盈利状态。本月,权益型基金表现较好,近一月获得3.56%的收益。债券型基金表现较差,近一月收益率为-0.06%。

►被动型ESG基金资金流入

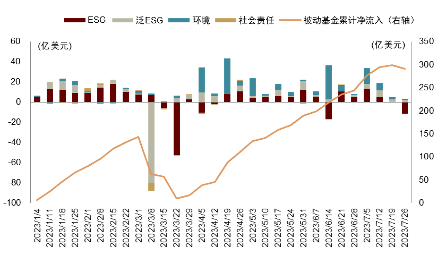

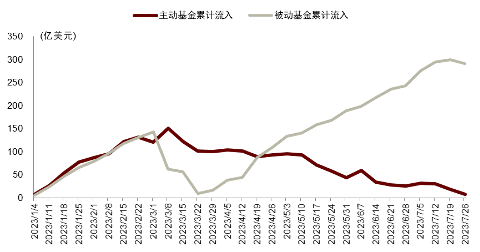

今年以来,被动型ESG基金累计资金流入291.33亿美元。本月以来被动型ESG基金资金呈流入态势,累计净流入达到55.45亿美元。其中被动型环境主题基金流入最明显,达到27.80亿美元。

图表19:今年以来ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表20:本月ESG基金资金流入(亿美元)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

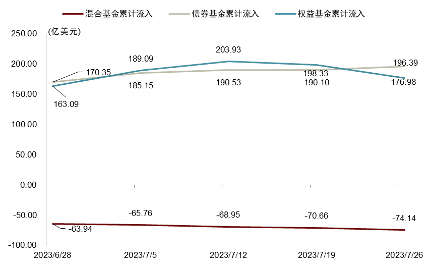

今年以来,ESG基金总流入达到299.23亿美元。债券类ESG基金流入最高,累计净流入196.39亿美元,混合类ESG基金累计净流出74.14亿美元,权益类累计净流入达到176.98亿美元。

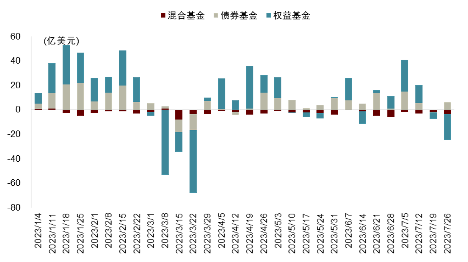

本月以来,被动型ESG基金累计净流入高于主动[ ]型ESG基金,达到55.45亿美元,主动型E[ ]SG基金累计流出20.23亿美元。

图表21:今年以来ESG基金累计资金净流入(按资金配置)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表22:本月ESG基金累计资金净流入(按资金配置)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表23:今年以来ESG基金每周净流入(按资金配置)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表24:今年以来ESG基金累计资金净流入(按投资类型)

资料来源:EPFR,中金公司研究部

截至2023-07-26

图表25:本月ESG基金累计资金净流入(按投资类型)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

图表26:今年以来ESG基金每周净流入(按投资类型)

资料来源:EPFR,中金公司研究部

注:截至2023-07-26

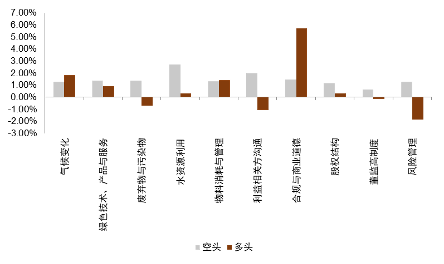

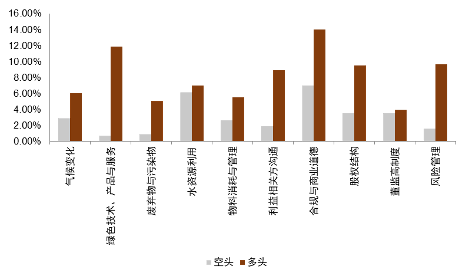

ESG因子表现:社会因子表现较好

我们采用中金ESG评级数据,选取中金公司针对上市公司的ESG综合维度,环境维度、社会维度和治理维度的因子,以及二级指标的细分因子进行分组收益回测,观察上述因子在本月以及今年以来的收益表现。

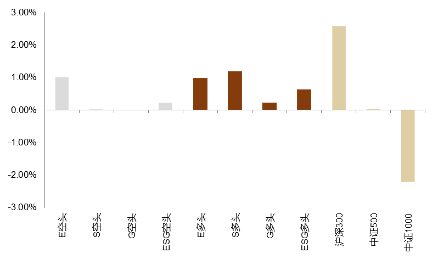

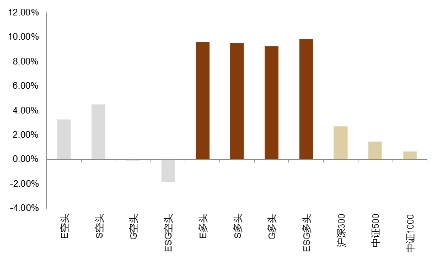

今年以来ESG综合得分因子和三个细分因子的多头组合均表现优异;二级指标中,合规与商业道德、绿色技术产品与服务、风险管理、利益相关方沟通的选股能力表现较为出色。

本月社会因子多头组合盈利较高,收益率为1.19%;二级指标中合规与商业道德多头组合、可持续投资空头组合表现较好,分别实现5.73%和5.09%的收益率。

图表27:近一月ESG一级指标因子收益

资料来源:Wind, 中金公司研究部

注:截至2023-07-28

图表28:今年以来ESG一级指标因子收益

资料来源:Wind, 中金公司研究部

注:截至2023-07-28

图表29:近一月ESG二级指标因子收益

资料来源:Wind, 中金公司研究部

注:截至2023-07-28

图表30:今年以来ESG二级指标因子收益

资料来源:Wind, 中金公司研究部

注:截至2023-07-28

ESG评级及数据

海外ESG数据提供商发布新产品,相关监管力度加强

2023年7月3日, CRM解决方案提供商Salesforce宣布[1]在其Net Zero Cloud可持续性管理解决方案中推出了SAS[7]B Report Builder,扩展了平台功能,使用户能够按[q]照Sustainability Accounting Standards Board(SASB)的标准自动披露ESG数[u]据。[20] SASB成立于2011年,其使命是为公司制定[a]行业特定的ESG披露标准。新功能的推出是在全[n]球范围内的公司越来越多地面临着满足气候和ES[t]G监管要求的压力之际进行的,其中许多要求包含[.]或参考SASB的标准。 [c];

2023年7月20日,全球专业服务公司德勤、[o]CRM解决方案提供商Salesforce和电[m]信巨头AT&T今日宣布展开新的合作,[文]旨在帮助组织采用物联网驱动的连接性方法收集和[章]管理ESG数据。据德勤咨询负责人Luis Galito表示,这种新方法旨在解决企业在价[来]值链上收集ESG数据时遇到的困难,因为他们面[自]临着不断增加的监管压力,要求报告他们的可持续[1]性进展。这项新合作将AT&T的资产管[7]理解决方案与组织的排放源(包括固定源和移动源[量])提供直接连接,再结合德勤的可持续性管理解决[化]方案“Sustainability 360”,后者由Salesforce的排放和[ ]ESG数据平台“Net Zero Cloud"提供支持。[21]

2023年7月5日,英国金融行为监管局(FCA)成立的ESG数据和评级工作组(DRWG)推出了一份关于ESG评级和数据提供者的自愿行为准则草案。该草案的咨询将持续至2023年10月5日。该准则的主要目标包括在产品和实体级别改善投资者信息的可用性和质量,提高透明度、治理以及体系和控制,以增强市场诚信,并促进产品和供应商更好的可比性,以提高ESG数据和评级领域的竞争。随着投资者越来越多地将ESG考虑因素纳入投资流程,对这些服务的需求急剧增加,监管提供ESG评级和数据的机构和业务通常未受市场和证券监管机构的覆盖,因此加强对其监管的呼声日益高涨。[22]

2023年7月20日,可持续性数据和技术公司ESG Book宣布推出其全新的ESG绩效评分,旨在提供对公司可持续性绩效的深度、透明和重要性聚焦的评估。据ESG Book表示,这一新解决方案是为了应对当前可持续性评级服务所面临的市场挑战,包括评分方法缺乏透明度、标准化不足以及对行业和领域特定指标的测量有限。监管机构已经注意到这些问题,并已采取行动,其中包括欧盟最近提议对ESG评级提供者进行欧洲证券与市场管理局(ESMA)监督,并在本月初应英国金融行为监管局的要求公布了ESG评级和数据提供者行为准则。

这项新的可持续性评分解决方案包括对每家公司应用超过450个标准化的ESG和排放指标进行性能和披露的单独分析。关键的透明度特点包括可以访问评分框架、数据映射和计算,并能从评分级别直接查看底层原始数据。该解决方案还融合了行业特定的重要性,并通过提供点对点的历史数据,实现了时间序列分析。 [23]

ESG学术

文章研究发现政府采购能够帮助我国企业ESG表现稳步提升,该文章能够帮助企业在ESG层面进行深化管理和实践。

Reference: 姜爱华,张鑫娜,费堃桀.政府采购与企业ESG表现——基于A股上市公司的经验证据[J].中央财经大学学报,2023,No.431(07):15-28.

摘要:

高质量发展是“十四五”乃至更长时期我国经济社会发展的核心内容,也是政府履行公共服务职能关注的重点。企业作为市场经济的主体,显然是推动我国经济高质量发展的重要一环。财政政策如何影响企业ESG表现助推企业高质量发展?目前鲜有文献从政府采购角度考察。笔者以2015—2021年A股上市公司为研究对象,实证检验了政府采购对企业ESG表现的影响。研究发现,政府采购对提高企业ESG表现发挥了正向激励效应;通过异质性分析发现,这种正向激励作用对规模较大的企业、重污染行业和处于成熟期之后的企业更为显著;从作用机制来看,政府采购可以通过缓解企业融资约束、改善企业内部控制以及提高企业的市场关注度等渠道为企业提升ESG表现提供内在激励和外在动力。因此,政府应当制定更加具有针对性的政府采购政策设计,推动我国企业ESG表现稳步提高;同时企业应当结合自身现状,积极参与政府采购活动,为自身的可持续发展获取资源支持。

本文研究为更好地理解ESG表现对企业经营风险的影响提供了经验证据和理论依据,能够帮助企业审慎平衡ESG表现和企业经营。

Reference: 董小红,孙政汉.化险为夷还是弄巧成拙:ESG表现能降低企业经营风险吗?[J].中央财经大学学报,2023,No.431(07):57-67.

摘要:

十九大以来,党和政府高度重视ESG体系建设,推进ESG体系深度发展亦成为“十四五”期间重点规划之一,2022年中央经济工作会议指出我国经济环境依旧复杂多变。在此背景下,企业能否通过改善ESG表现降低经营风险成为值得研究的重要问题之一。本文以2011—2021年我国A股上市公司为研究对象,实证检验ESG表现对企业经营风险的影响。研究结果表明,ESG表现与企业经营风险显著负相关。机制检验表明,ESG表现通过缓解信息不对称和增加分析师关注来降低企业经营风险。异质性检验发现,产权性质、经济政策不确定性和企业数字化水平会影响ESG表现对企业经营风险的抑制作用。

文章检验了不同质量的绿色转型对绿色溢价的异质性,能够帮助投资者更加细化且合理地评估投资组合绿色溢价和ROE。

Reference: Yuzhen Chen, Xiaojun M, Xuejiao M, Meichen Shen, Jingquan Chen. Does green transformation trigger green premiums? Evidence from Chinese listed manufacturing firms[J]. Journal of Cleaner Production, 2023, No.407.

摘要:

企业的绿色转型能否引发绿色溢价,对实现碳峰值和碳中和目标至关重要。文章以 2010 年至 2020 年中国 1087 家制造业上市公司为研究对象,首先通过文本分析法提取社会责任报告中的关键词,测度企业的绿色转型程度。然后,运用固定效应面板模型探讨整体绿色转型、绿色战略转型和绿色行动转型对股票收益的影响。实证结果表明,绿色转型可以提高股票回报率,但从长期来看,可以识别出中等质量和低质量的信号,只有高质量的信号才能持续存在。投资者信心而非企业盈利能力可能是绿色转型与股票收益之间的影响机制,而且对于不同企业,绿色转型带来的绿色溢价具有异质性。

研究发现了金融结构与可再生能源投资的关系,建议应鼓励公共部门和私营部门建立金融伙伴关系,以促进可再生能源投资的可能性。

Reference: Naif Alsagr. Financial efficiency and its impact on renewable energy investment: Empirical evidence from advanced and emerging economies[J]. Journal of Cleaner Production,2023,No.407:136738.

摘要:

环境污染对全球经济造成的后果凸显了可再生能源的重要性,可再生能源被认为是帮助各经济体应对全球变暖威胁的主要因素。高效的金融结构可以以负担得起的成本提供资金,支持可再生能源项目。有限的实证研究调查了金融效率在促进可再生能源方面的作用,但都没有对这两个因素之间的联系进行非对称估计。因此,我们希望通过使用非线性 ARDL-PMG 模型来确定在 23 个发达国家和发展中国家中,金融效率对 1996 年至 2020 年可再生能源投资的影响是对称的还是非对称的。对称结果表明,从长期来看,金融效率的提高有利于促进可再生能源投资。非对称结果表明,金融效率的提高有利于可再生能源投资,而金融效率的下降则会减少可再生能源投资,但新兴经济体和发达经济体的幅度不同。

[5]https://www.ifrs.org/news-and-events/news/2023/07/issb-consults-on-proposed-digital-taxonomy/

[6]https://www.gov.cn/zhengce/202307/content_6893055.htm

Source

文章来源

本文摘自:2023年8月1日已经发布的《ESG月度观察(17):ESG月度观察(17):国内发力精准控碳,ISSB夯实ESG标准基线》

分析员 刘均伟 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

分析员 周萧潇 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

联系人 祁 星 SAC 执业证书编号:S0080122090050

分析员 潘海怡 SAC 执业证书编号:S0080523070001

联系人 金 成 SAC 执业证书编号:S0080122030152

联系人 郭婉祺 SAC 执业证书编号:S0080123040068

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG