为寻找行业均衡及轮动基金,我设计了两个指标

最近我在做“行业均衡流”基金的筛选,希望找到更多的林乐峰、王海峰。

要筛选出“行业均衡流”基金经理的粗池子,其实是不难的,只需要对基金第一重仓行业占股票市值的比率进行一个筛选,就能得到一个大概的范围了——比如我这次计划是使用过去四次年报半年报的全持仓数据,寻找那些四期数据中第一重仓行业占股票市值比率从来没超过 20%,同时四期均值在 15%以下的基金。在我看来,这显然是足够均衡了。

在有了大的基金池之后,一个很实在的问题就是:如何去用一个指标描述基金持股的行业均衡度,以及去描述基金在不同行业轮动的强度。

其实在 2022 年,我设计过两个指标,不过可解释性比较差,所以一直没拿出来分享。

这一次总算有点想明白,设计了“行业集中度”和“行业轮动强度”这两个都是在 0-100 之间的数值。

这里简单介绍一下计算方法。

我的所有计算,都是基于一只基金全持仓数据的申万31个一级行业指数归类,我会调用 iFind 输出的数据,获得每一期全持仓数据分解到行业内的权重。

大体就是下面这样的数据,当然我只截取了部分,行业其实精确到 31 个。

怎样的基金行业均衡度是最强的?

计算情况下,应该是 31 个行业等权重,也就是每个行业 3.22%的权重。

所以我在计算行业集中度时,就是将每一个行业实际权重与 3.22%的距离(两者差值的绝对值)计算并累加,然后在基于股票持仓占净值比的调节后除以 2,就得到了行业集中度。

而行业轮动强度也是类似,只不过不是与 3.22%的绝对均衡权重比较,而是与上一期的权重比较,计算两者差值的绝对值作为“距离”,同样是累加后除以 2,就得到了每一期的行业轮动强度。

当然,我在观察时,会以过去四期的中位值作为指标,以形容这只基金的行业风格。

说了那么多,估计普通人会听得有点绕,没关系,我们大多数时候,知其然不用知其所以然,直接看数据就直观了。

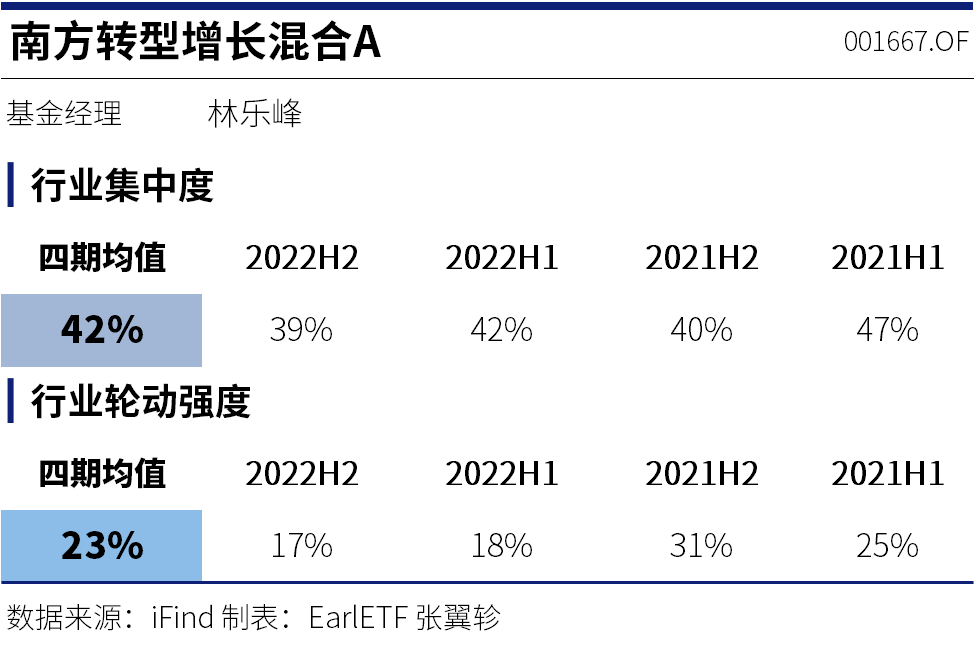

先来一个林乐峰的南方转型增长,这是我心中行业均衡且较少轮动的代表。

从我制作的下表可以看到,其行业集中度为 42%,蓝色代表不严重;行业轮动强度为 23%,蓝色同样代表不严重。

再来一个王海峰的银华鑫盛作为对比,行业集中度 41%,比林乐峰还低一点点,但是行业轮动强度就有 37%,可是高不少了。对于行业均衡流而言,这个行业轮动水平算是相当高了。

接下来我们再看林英睿的广发睿毅领先,他属于积极重仓的风格,所以行业集中度就达到了红色的 70%,当然林英睿行业不是大开大合换仓的风格,所以行业轮动强度不高,这也是价值流基金经理的常态。

作为对比,金梓才的财通成长优选,才是真正大开大合的风格,行业集中度高达79%,轮动强度也达到 66%。

这里有说明一下,行业集中度和行业轮动强度,只是对一只基金的行业持仓风格做一个客观的表述,并无绝对的优劣之分。但基于这两个数据的组合,的确是能对基金的风格做一些描述的。

比如常见的“隐形赛道基金”,就是行业集中度高+行业轮动强度低,比如蔡嵩松的诺安成长。

关于新研制的这两个指数,大体就介绍到这里。

之所以单独开篇来介绍,也是希望在接下来的均衡流基金经理的介绍时,不需要再浪费大量的篇幅去介绍指标是什么,而是可以直接展示数据了

本篇文章来源于微信公众号: EarlETF