继续讨论不同轮动日的影响

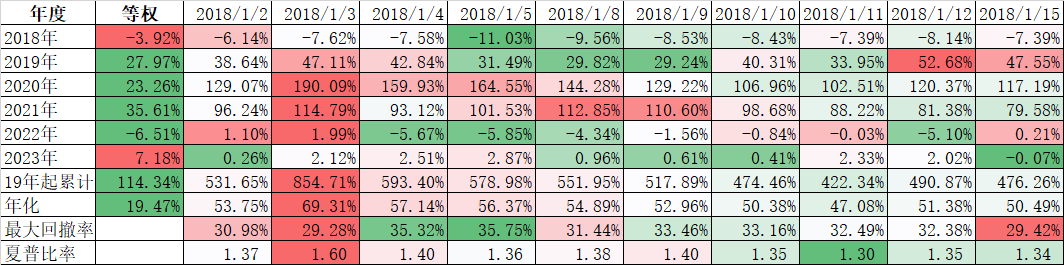

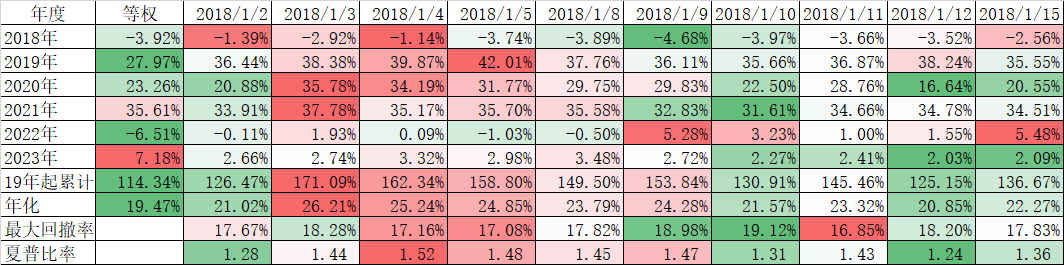

上周五我们讨论的是150元阈值下不同轮动日的影响,那么如果是无阈值,或者170元阈值、130元阈值的情况下会如何呢?我们先来看看最激进的无阈值:

和150元阈值类似,也还是差异很大,2018年1月3日轮动的一天,2020年的收益率高达惊人的190.09%,即使2021年也高达114.79%,但到了2022年一下子缩水乘1.99%,2023年截止到4月14日也只有2.12%,今年3个多月甚至跑输等权指数。即使其他日子轮动的没有那么惊人的收益率,但也是波动特别大。

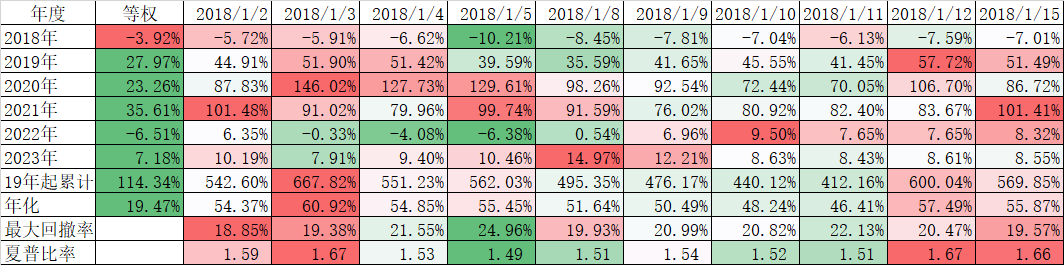

我们再来看看170元阈值的结果:

依然是2018年1月3日开始轮动的一天效果最好,但依然是最近2年相对其他轮动日稍微差一点,虽然从最大回撤、夏普比例是在10个交易日轮动里表现最好的,但考虑到这2年的表现,就可能不是最佳选择了。均值回归现象依旧。

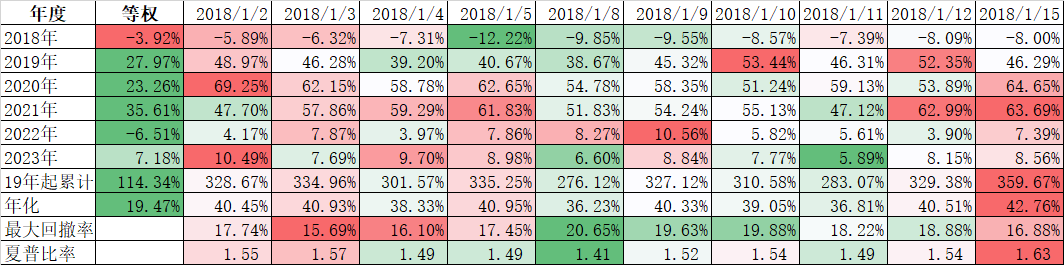

最后再看看最保守的130元阈值:

最佳日期似乎在2018年1月15日,最大回撤16.88%,夏普比例1.63,相对来说波动小很多了。

作为比较,我们在看看低价格和低转股溢价率双低排序的结果:

从数据上看,双低排序策略在前几年平均来说还能勉强可转债等权指数,但到了2023年就大幅度跑输了,有点和无阈值类似,简单的因子如果有效,市场会很快的抹平它的有效,只不过在A股这段时间可能很长。

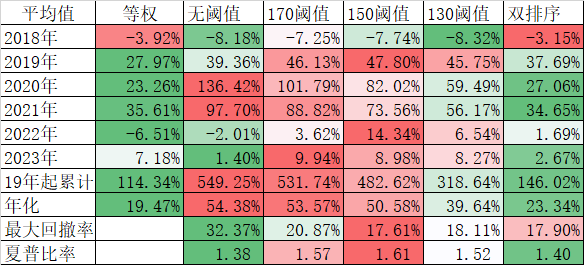

我们再把无阈值、170、150、130阈值和双低排序不同日期轮动的平均值做在一张表里:

从上表我们看到,即使平均后,如果只看收益率,那么还是最激进的无阈值表现最好,2019年起平均累计收益率高达549.25%,年化收益率高达54.38%。但如果分年度看,是非常不均匀的,另外32.37%的最大回撤也偏大,夏普比例1.38%也不是最好的。相比较而言,150元阈值的最大回撤和夏普比例反而胜出。简单的双低排序似乎表现相对不佳。

从以上讨论可以看到,用全部数据来优化,很容易使得某一天轮动日对应的策略经过优化后存在过度拟合,从表现上看,就是稍微改动一下轮动日,回测的收益率就下跌,但如果下降的不多,这也是可以接受的。或者还有一种方法是把所有数据分成新老数据两段,,比如最近3个月的数据作为新数据,3个月前的作为老数据。优化因子的时候新数据先不参与,等优化确定因子权重后再观察新数据段的表现,这相当于把新数据段作为实盘了。即使这样,我们依然会遇到各种意想不到的问题,量化不是无脑,而是要动更多的脑筋。我相信将来AI会大有用武之地的。

本篇文章来源于微信公众号: 持有封基