低风险品种风险不低

早上市场低开高走,本来想会重演昨日的行情,可是一样的开头偏偏是不一样的结尾,到收盘指数全绿了。

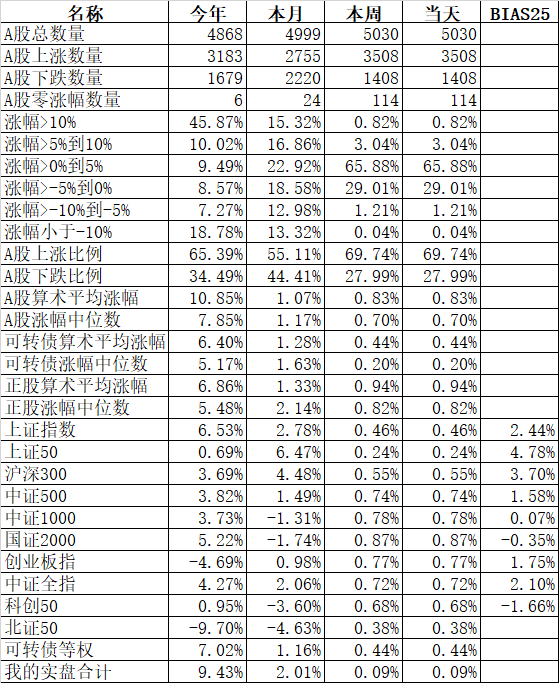

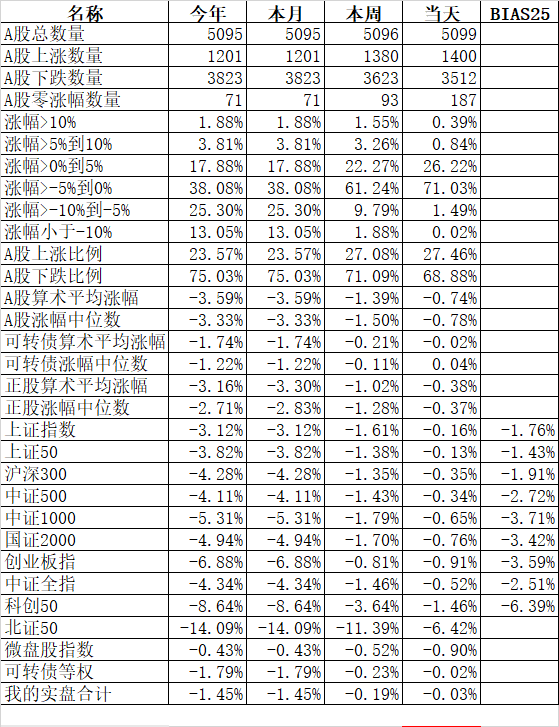

主流宽基中跌幅最小的上证50跌0.13%、上证指数跌0.16%;跌幅最大的北证50跌6.42%、科创50跌1.46%。去年表现最好的北证50今年2周大跌了14.09%。

申万一级行业指数中领涨的公用事业涨1.14%、农林牧渔涨0.78%、建筑材料涨0.75%;领跌的传媒跌2.07%、美容护理跌2.01%、计算机跌1.88%。

1400只个股上涨、3512只个股下跌,涨幅中位数为负的0.78%。

沪股通净买入3.52亿、深股通净卖出33.84亿,合计净卖出30.32亿。正好和昨天情况反一反。

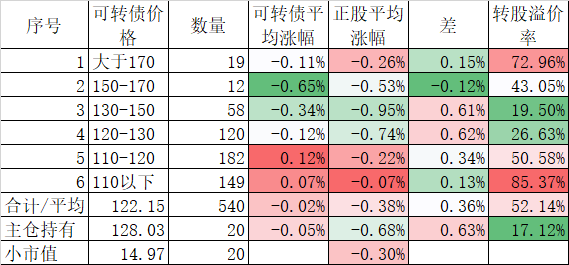

540只可转债平均下跌0.02%,对应正股平均下跌0.38%;我主仓持有20只可转债平均下跌0.05%,对应正股平均下跌0.68%,实际账户下跌0.03%。不管是整体可转债还是我持有的可转债,都是很抗跌的。

雪球这几天在和我商量要我做一个面向雪球零基础用户的可转债课件,我是有个担心,担心一部分不太愿意认真学习的网友又多了一个亏钱的手艺。为什么像可转债这样的低风险品种,还是容易亏损甚至比股票都亏的厉害呢?我们看几个例子:

鸿达转债,今天跌20%跌停,最近6个交易日跌了53.04%,比腰斩都厉害。股票里都很少见。我今天发的强赎预警,有网友问是否可以不卖出也不转股就持有到期,即使一个市价130元的可转债,强赎后还100元加上一点微不足道的利息,持有亏损也要23%。鸿达是因为正股要面退,强赎是规则就是这样。如果你不掌握相关知识,可转债这种低风险品种的风险并不低。我们说的低风险是在掌握了相关知识后的低风险。

昨天晚上有网友告诉我说华夏债又一笔钱到账了,我打开账户一看果然如此,我有16华夏02(136244)、18华夏02(143551)、19华夏01(155273),其中18华夏02和19华夏01因为没超过10万,所以从2022年3月3日开始一共付了5次,包括利息全部结清,分别还有18%和16%的收益率,16华夏02因为超过了10万,所以只还了10万加上一点利息,其余部分用信托和展期8年来解决。华夏幸福债是我做债券多年唯一踩的坑,从结果来看还算过得去。但还有很多房地产债券到现在都分文未付,债券本来是低风险,现在弄出清零这样绝对高风险了,怪不得现在管理层已经不让个人投资者直接购买债券了。

还有一样品种,本来也是低风险,现在也弄出高风险来了,这就是reits。今年刚刚过了两周,reits里已经有跌幅达到27.95%的reits了,这就是加是京东仓储基础(508098)。今年跌幅那么大的股票都很少,5000多只股票里跌幅超过27.95%的股票也只有23只,连0.5%都不到,况且从几年前reits几乎全部都是溢价交易,到今天大部分都是折价交易,最高折价率高达30%以上,典型的戴维斯双杀。

即使国债,也不一定是安全品种,跌幅大的时候也非常吓人,比如修正久期最高的23国债23(019726),高达17.16,目前到期收益率是2.81%,如果将来升息1%,那么价格近似要跌17.16%,当然如果再降息1%,那么也一样债券现价要近似涨17.16%,这个修正久期就相当于一个杠杆,时间越长的国债,它的修正久期也越长,波动也越大,受升降息的影响也越大,风险也越大。

所以这些国债、reits、可转债等低风险品种,也是要在掌握一定知识的前提下才是低风险的,否则很有可能变成高风险。

本篇文章来源于微信公众号: 持有封基