主动基金这几年进入了不适应期

六一儿童节,早上市场发的红包,真被我说中了,到了下午基本都收回去了,上证指数正好回到昨天收盘的点位,还是靠尾盘拉上去的。

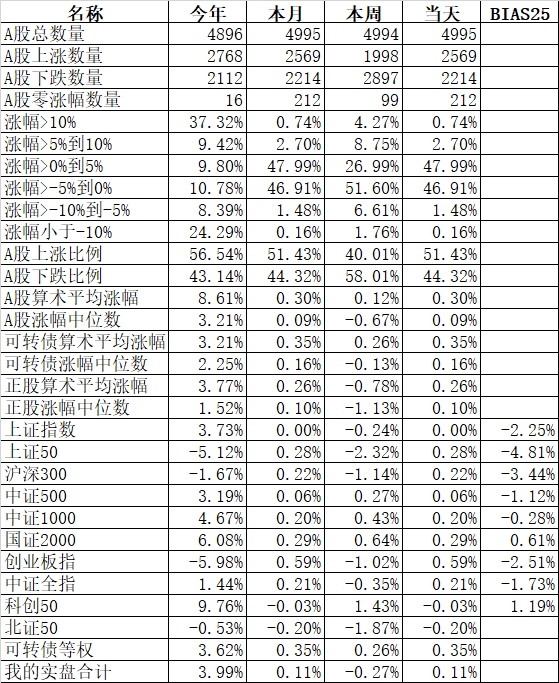

今天主流宽基指数中领涨的创业板指涨0.59%、国证2000涨0.29%;下跌的只有北证50跌0.20%、科创50跌0.03%。

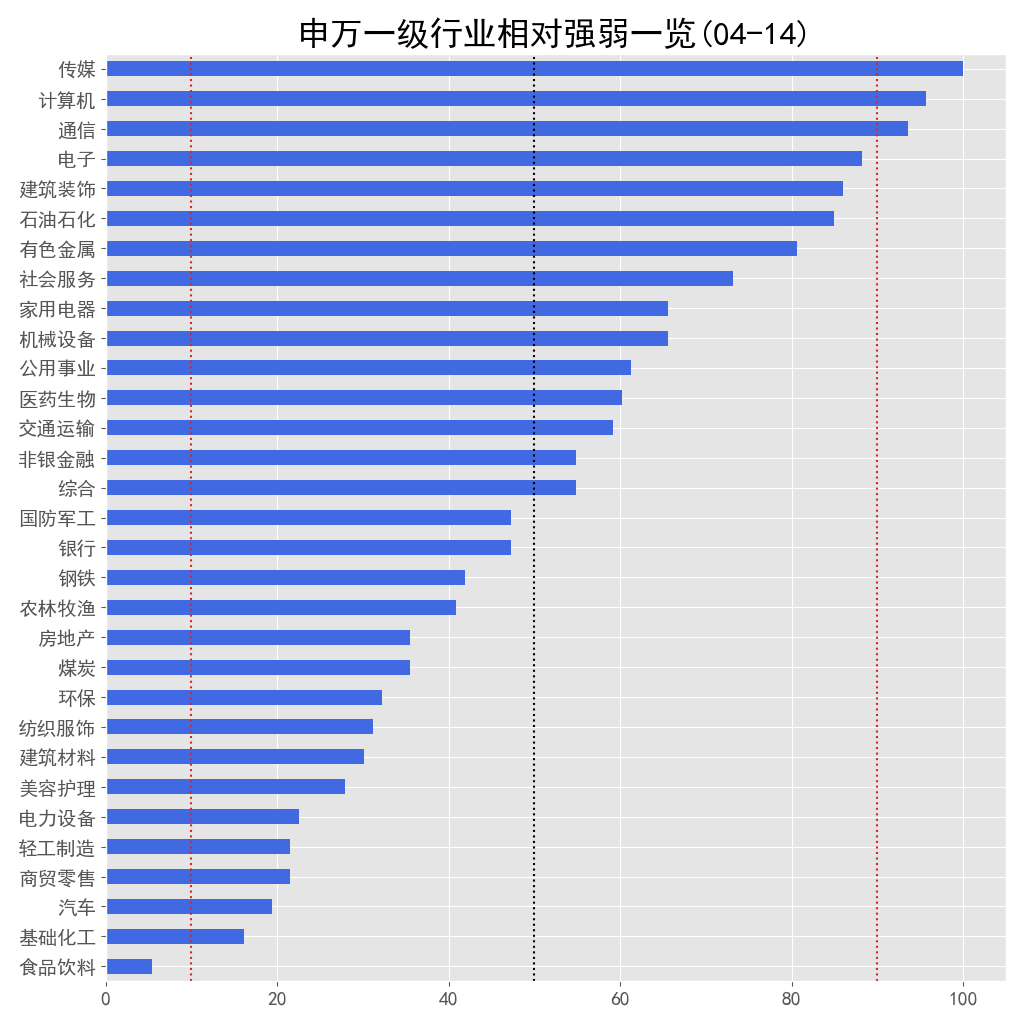

申万一级行业指数中领涨的传媒涨2.62%、计算机涨2.13%、社会服务涨1.39%;领跌的家用电器跌1.96%、公用事业跌1.25%、交通运输跌1.24%。涨的依然还是传媒计算机等热门板块,你不进去天天涨,你一进去就全部给你。大家都知道这些没什么业绩支撑的,大家都想我只要不接最后一棒就可以了。

今天个股基本上涨跌各半,上涨的略多,2569只股票上涨,2214只股票下跌,涨幅中位数0.09%。其中贵州茅台、招商银行、海天味业、中国中免、东方财富、平安银行、隆基绿能、洋河股份、宁波银行、兖矿能源、海螺水泥、中国国航、TCL中环、上海机场、中国电建、温氏股份、南方航空、中国东航等384只股票今天盘中创出了今年新低。

今天沪股通净卖出36.07亿,深股通净买入18.05亿,合计净卖出18.02亿。在人民币汇率不断走低的时候还有深股通净买入已经算不错了。

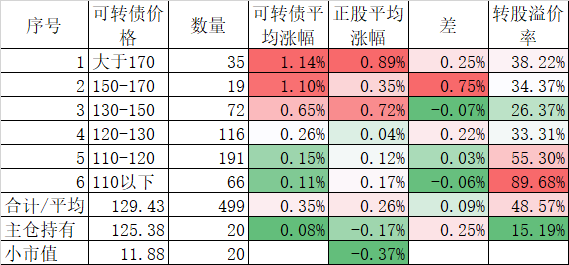

今天可转债比市场略好,499只可转债平均上涨0.35,对应正股平均上涨0.26%。妖债新港转债,昨天正股大跌可转债大涨,被人举报后今天正股涨2.87%,可转债大跌6.52%,全市场跌幅第一。即使这样,238.79元的价格,118.77%的溢价率,肯定是远远高估了。随着一批妖债强赎或者到期后,柚子虽然不会像过去那样明目张胆的炒妖债,但更多的是从次新高价新规模中去找炒作目标了。

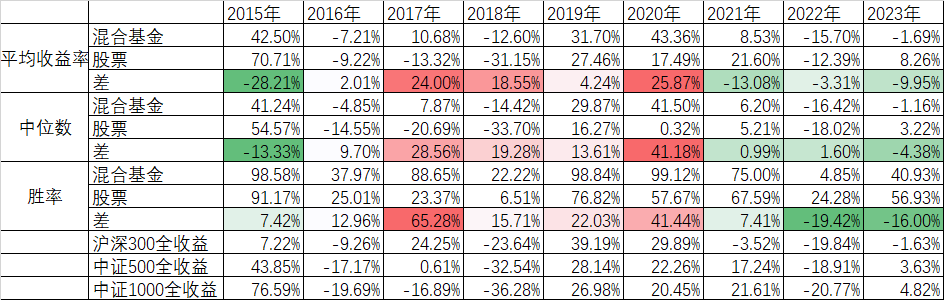

不少网友诟病这几年的基金,那么最近几年基金是否真的进入了不适应期呢?我从choice导出了从2015年以来到5月31日7年多的数据,先说结论:从2021年开始,主动型的混合基金整体确实不如个股。

我们主要观察3个指标:年度的平均收益率、中位数、胜率,之所以不直接用混合基金指数,还是因为这个指数是规模加权,被大规模的基金给绑架了,所以我宁可麻烦点从Choice里导出了所有的原始数据,自己计算。

看每年的平均收益率、中位数、胜率这三个指标对应的混合基金和股票之差就可以很明显的看出,除了2015年基金比股票差外,2016-2020这5年不管是平均收益率、中位数还算胜率,基本上都是基金胜出,但从2021年开始,这种情况发生了变化,这2年多不管是平均收益率、中位数还是胜率,基金都不如个股。

我们再对比一下3个规模指数:沪深300、中证500、中证1000的全收益,就会很明显的发现,在基金胜出的2017-2020这4年里,都是沪深300指数战胜了中证1000指数,而在个股胜出的2015、2021、2022、2023年,基本上都是中证1000战胜了沪深300。

也就是说,在大市值风格的年份,主动型基金表现好于股票,相反在小市值风格年份,主动型基金的表现就差于股票。这背后的逻辑也非常清楚,基金规模庞大,买大市值肯定多于买小市值。

如果从2016年开始算起,到2020年大市值风格结束,延续了整整5年的大市值风格,那么从2021年开始的小市值风格,估计至少还要延续1-2年,也就是说主动型基金整体弱于个股的现状可能还要延续下去。让我们拭目以待。

本篇文章来源于微信公众号: 持有封基