从基金持仓行为到行业轮动策略 | 开源金工

摘要

报告链接

点击文末阅读原文

报告发布日期:2023-08-28

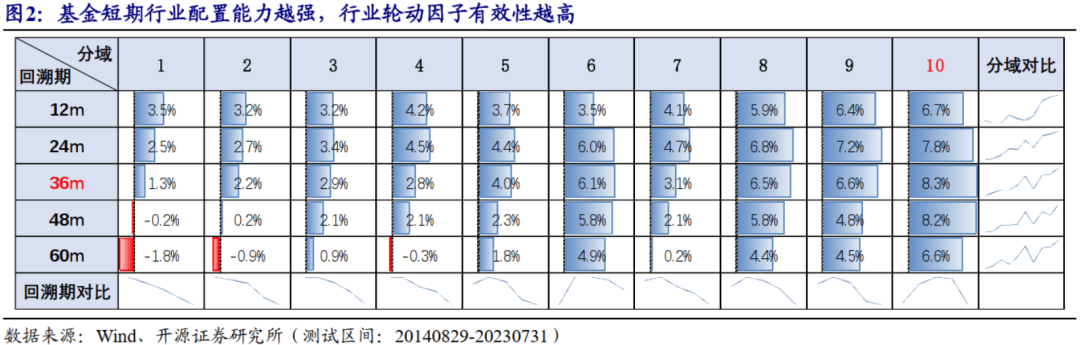

公募基金的行业持仓信息,向来是投资者了解机构资金行业动向的重要依据。但是,基金的行业持仓信息在应用层面往往面临双重困境:一是基金的持仓披露频率较低,且较为滞后;二是由于基金间行业配置能力差异化较大,从基金整体行业持仓来看,并不具备行业轮动能力,需要优选行业配置能力强的基金持仓信息。

01

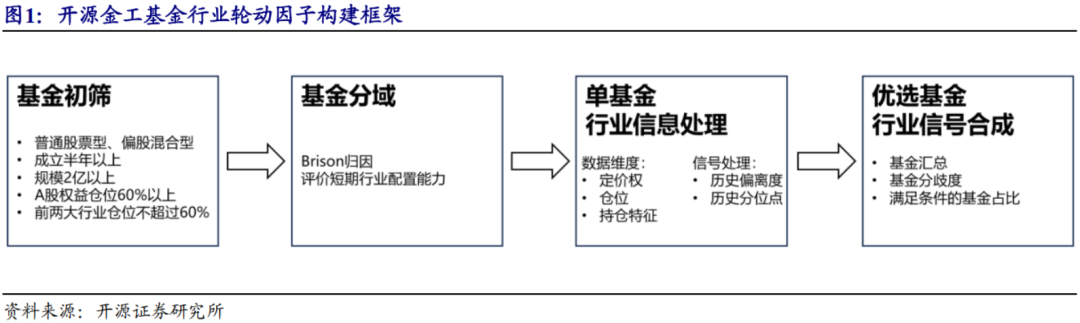

开源金工基金行业轮动因子构建框架

简单汇总:将所有基金在行业 的行业信号做简单加总,作为行业 当期因子值,衡量基金整体行业观点; 分歧度:将所有基金在行业 的行业信号取标准差,作为行业 当期因子值,衡量基金间行业观点的差异化程度; 满足条件的基金占比:计算行业 的行业信号满足某一条件的基金数量占比,作为行业 当期因子值,衡量行业观点显著变化的基金数量占比。

02

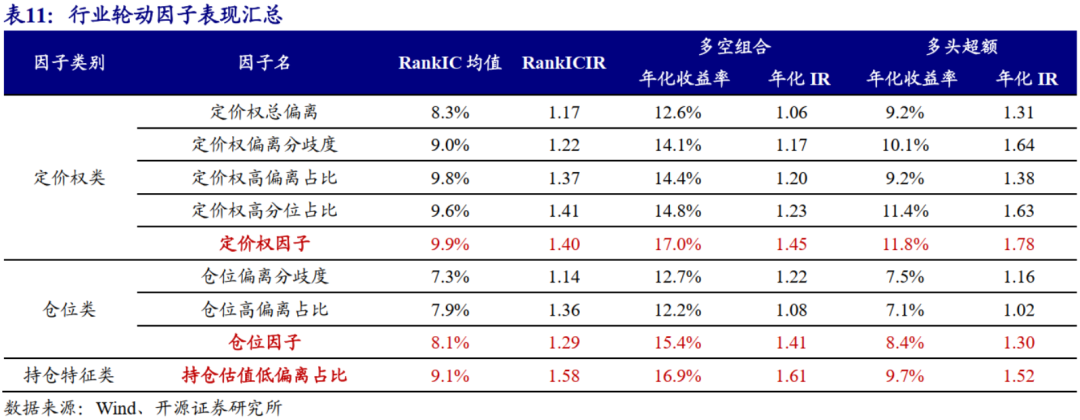

定价权维度:定价权提升则行业未来上涨动能更强

本文选取基金的行业持仓市值占成交额比例,作为基金的行业定价权指标。通过历史偏离度与历史分位点,衡量单基金内的行业定价权变化。若基金对于行业的定价权相对历史有所提升,则行业未来上涨动能更强。基于此,我们构建了定价权总偏离、定价权偏离分歧度、定价权高偏离占比与定价权高分位占比四个因子。

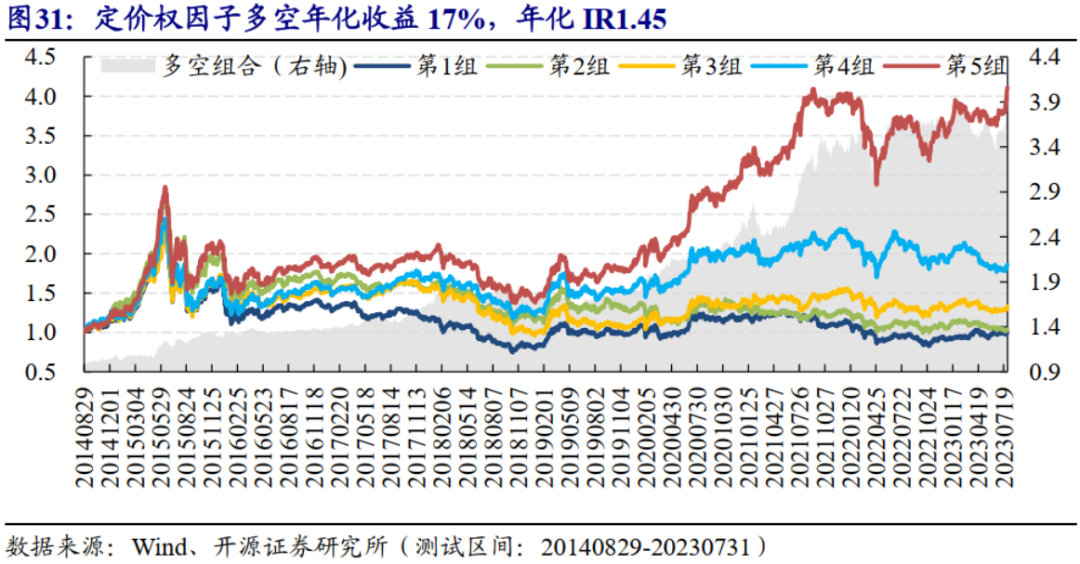

2.1、定价权总偏离:多头组超额年化收益9.2%

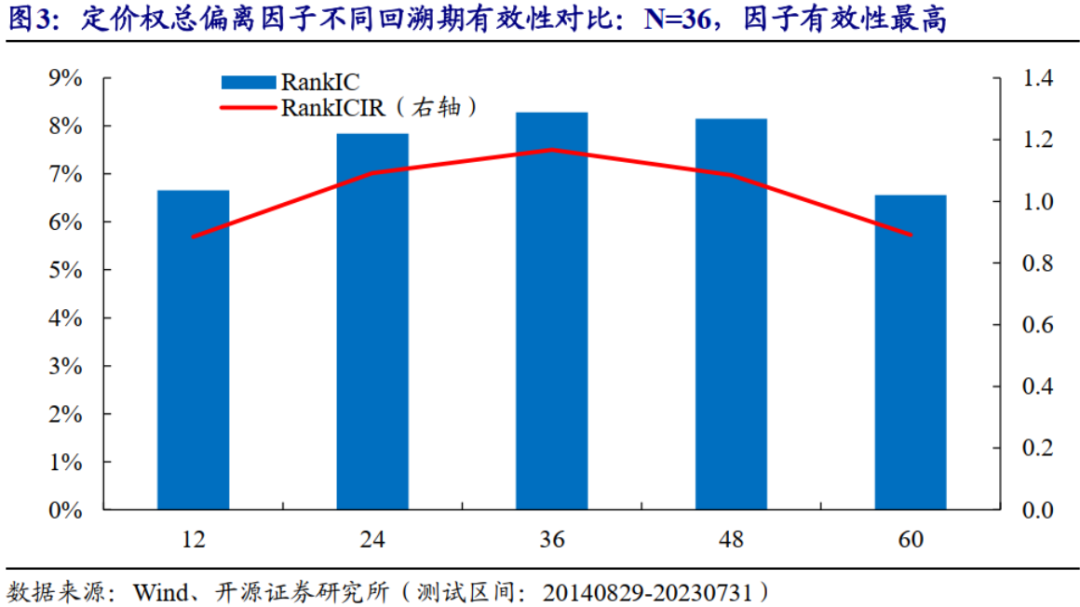

根据1.3与1.4的因子构建流程,单基金内,计算行业定价权过去N月的历史偏离度,所有基金的行业历史偏离度加总,作为定价权总偏离因子,衡量基金定价权总体偏离程度。如图3所示,随着回溯月数的增加,因子有效性呈先升后降态势,当N=36,因子有效性最高,RankIC均值8.3%,RankICIR1.17。

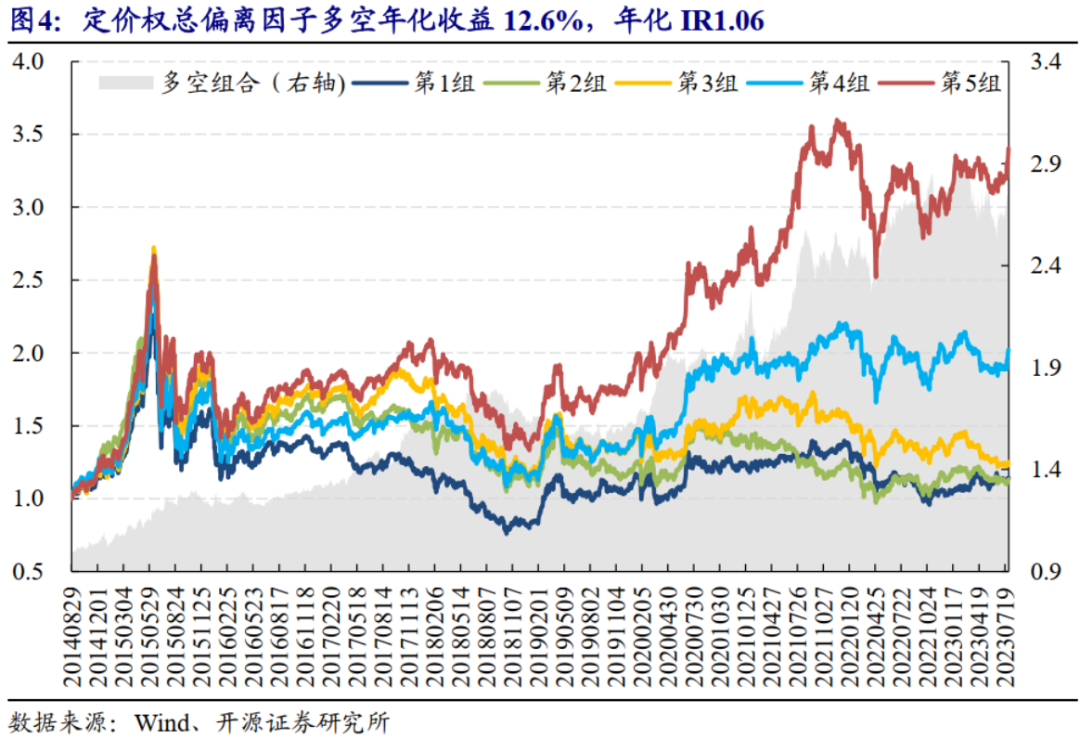

从分组表现来看,定价权总偏离因子5分组多头年化收益15.3%,多空组合年化收益12.6%,年化IR1.06。

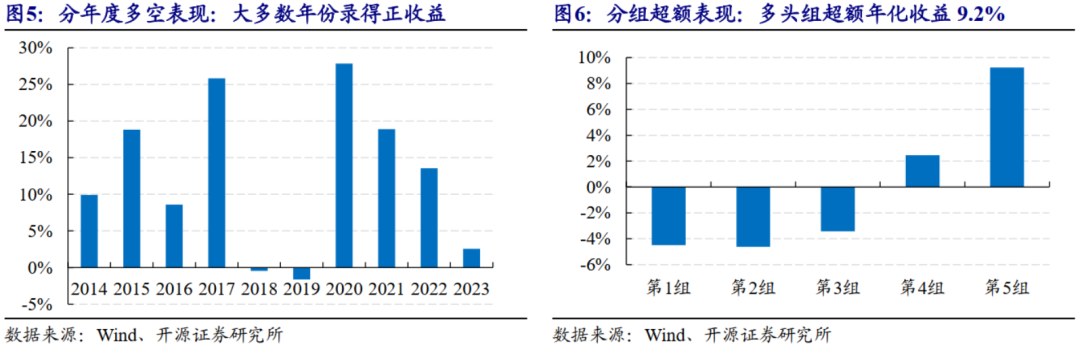

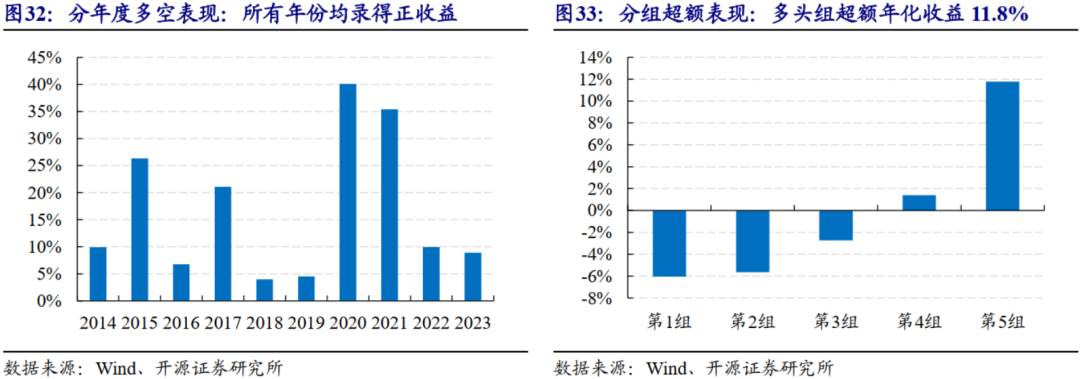

分年度多空收益来看,在2018年和2019年,定价权总偏离因子分别录得-0.5%和-1.6%的负收益,其余年份平均每年15.8%的正收益。

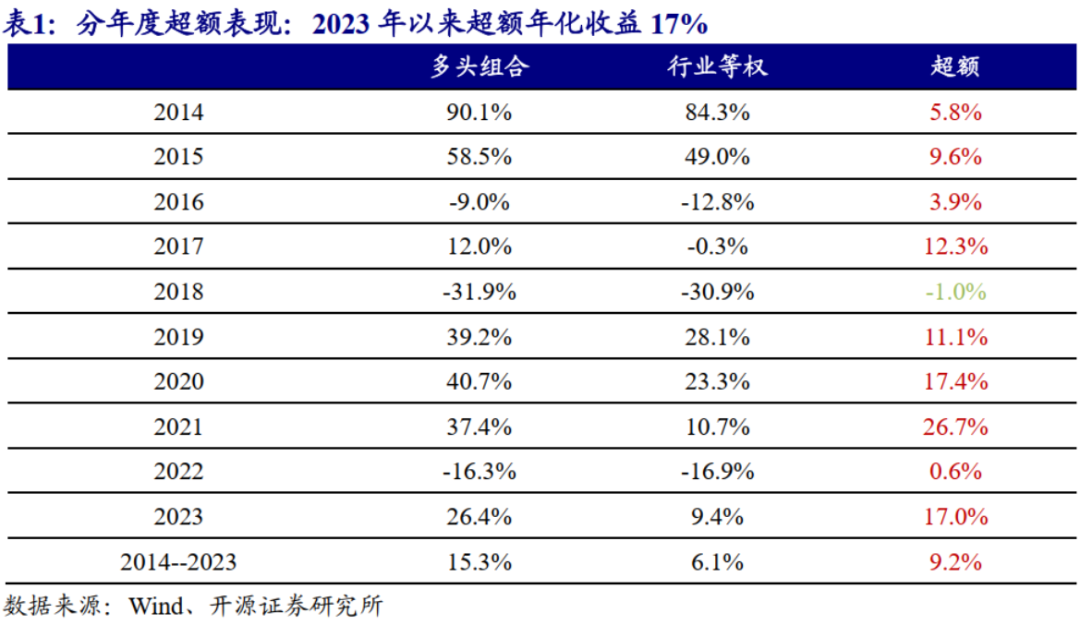

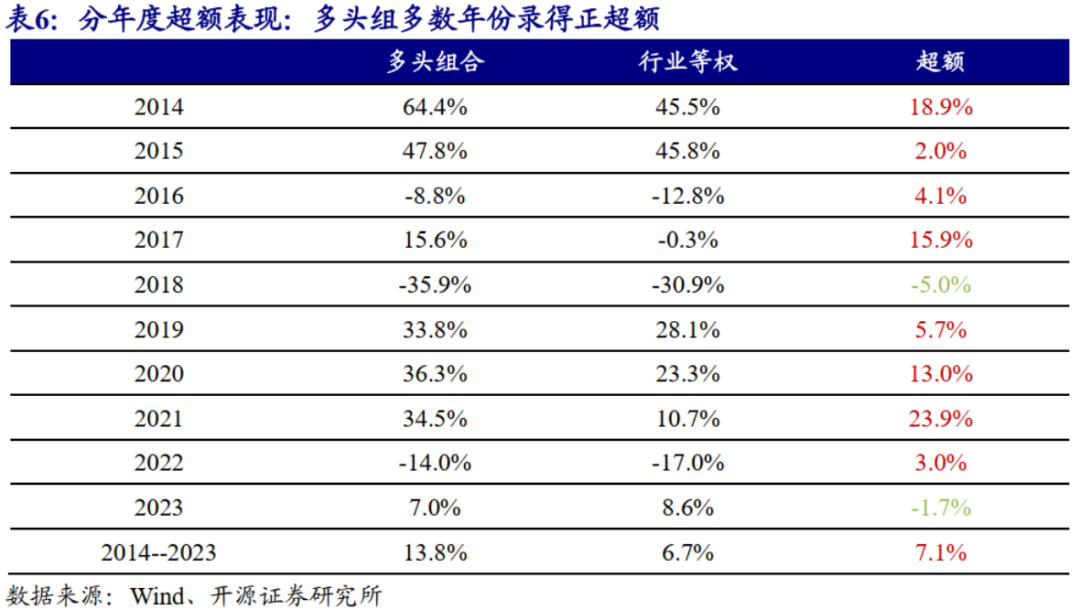

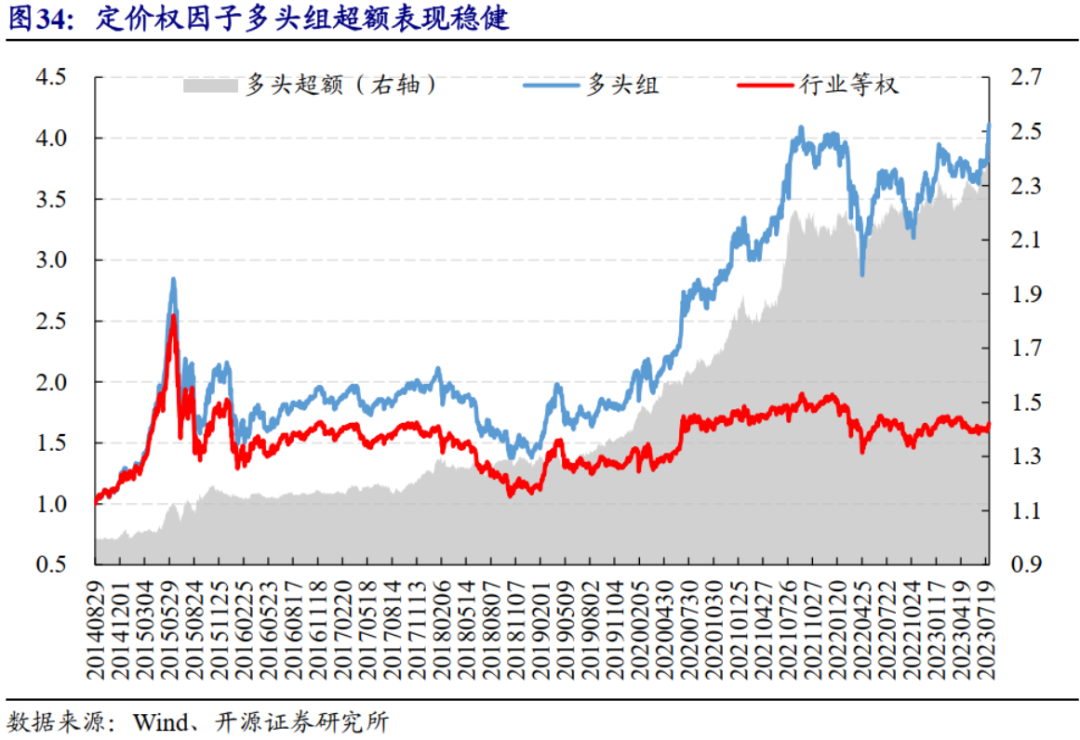

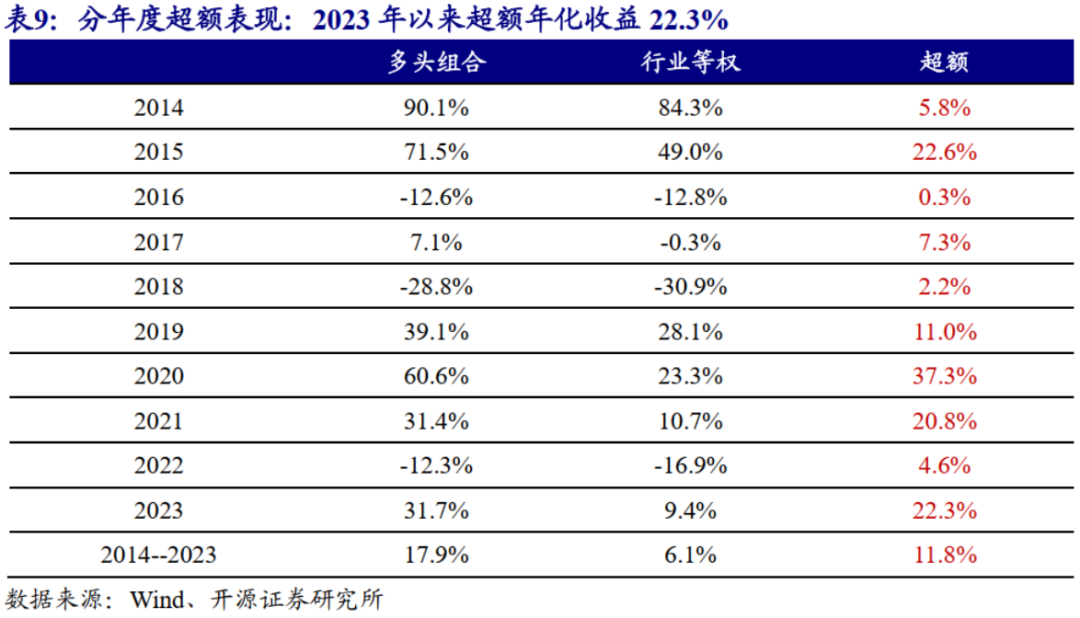

分组超额表现来看,定价权总偏离因子多头收益贡献较高,相比于行业等权基准,多头组超额显著,超额年化收益9.2%。

分年度多头超额来看,定价权总偏离因子仅2018年相比行业等权有1%的负超额,其余年份均跑赢行业等权。截至20230731,2023年以来多头超额年化收益高达17%。(如无特殊说明,本文截止日期均为2023年7月31日)

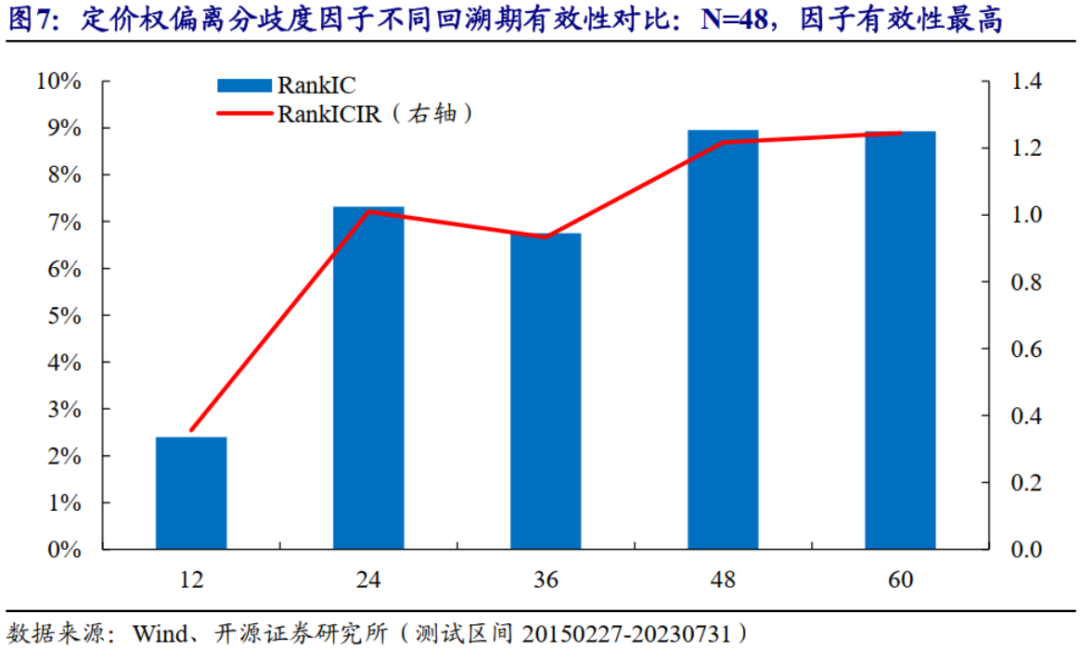

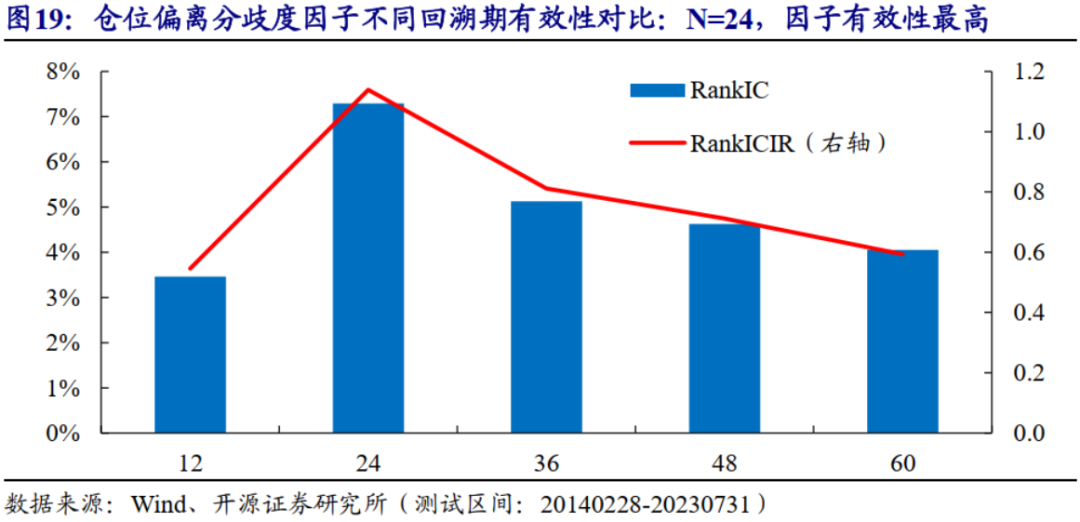

2.2、定价权偏离分歧度:多头超额年化收益10%

我们将行业定价权历史偏离度在基金间取标准差,作为定价权偏离分歧度因子,衡量基金间定价权变化的差异度,基金间的差异度越低,则右侧交易概率越高,基金间的差异度越高,则部分基金提前左侧配置的概率越高。随着回溯月数增加,定价权偏离分歧度因子有效性逐渐提升,当N=48,因子有效性最高,RankIC均值9%,RankICIR1.22。

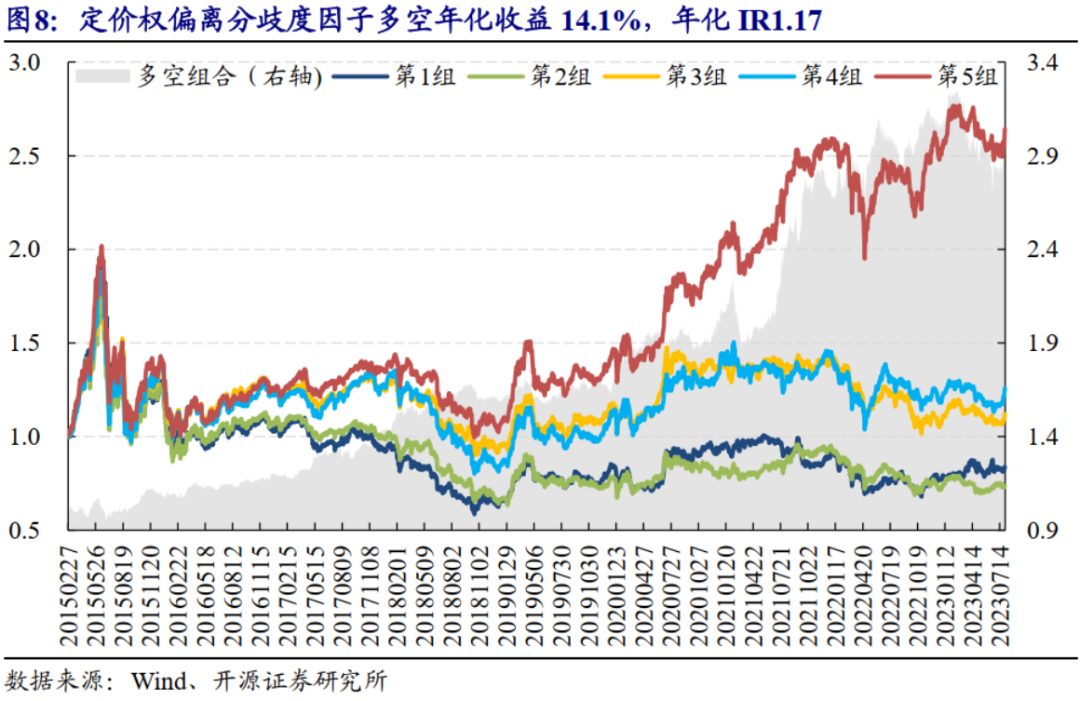

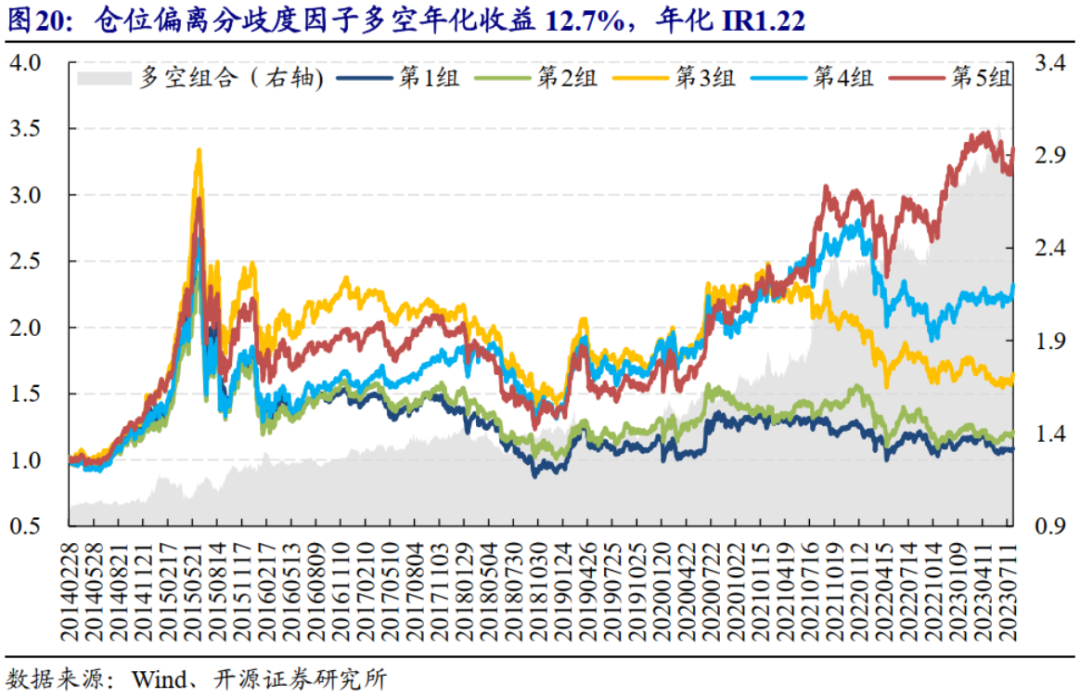

从5分组表现来看,定价权偏离分歧度因子多头年化收益12.7%,优势显著,但其余4组间单调性不佳。多空组合年化收益14.1%,年化IR1.17。

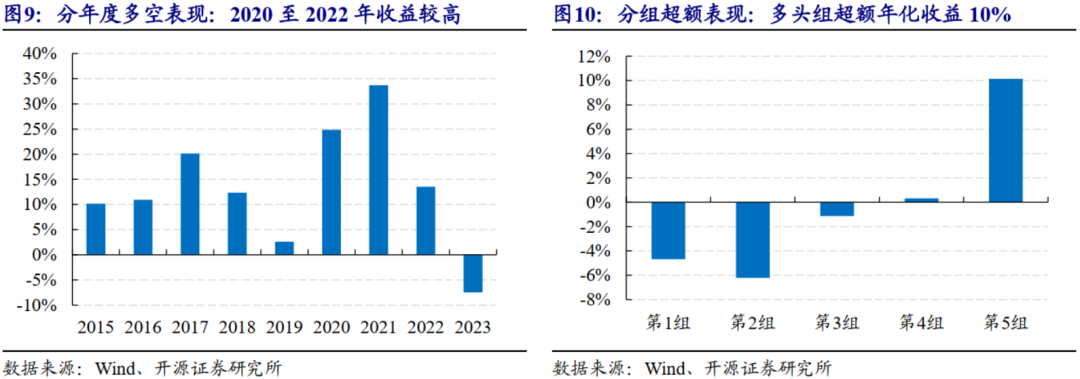

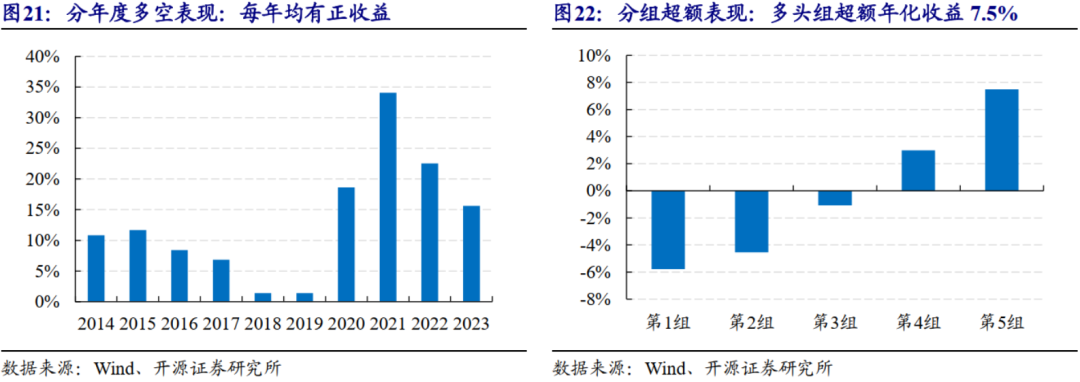

分年度多空表现来看,定价权偏离分歧度因子在2020年至2022年三年分别录得24.8%、33.7%和13.5%的高收益,2023年多空收益较弱,年化收益-7.5%。

相比于行业等权基准,定价权偏离分歧度因子多头收益贡献较高,超额显著,年化超额收益10%。

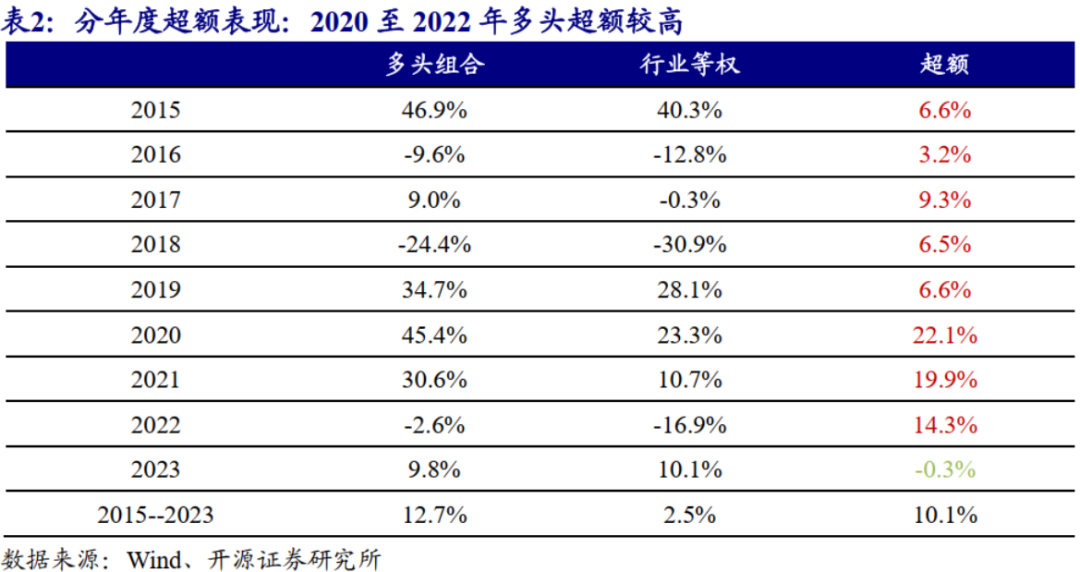

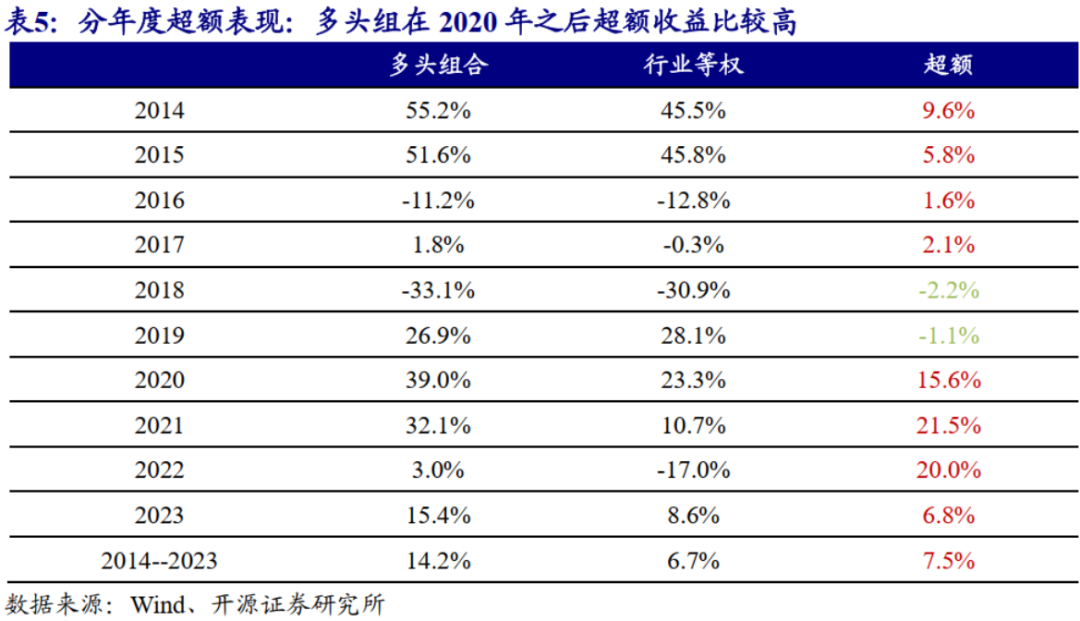

分年度超额表现来看,相比行业等权基准,定价权偏离分歧度因子多头除2023年之外,其余年份均录得正超额,2020至2022年正超额较高。

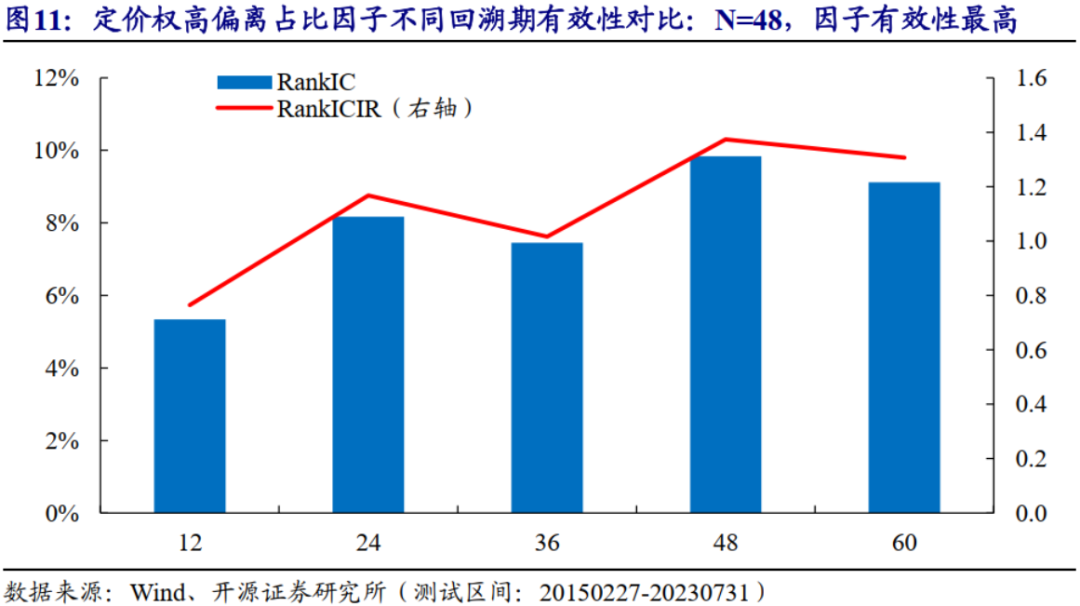

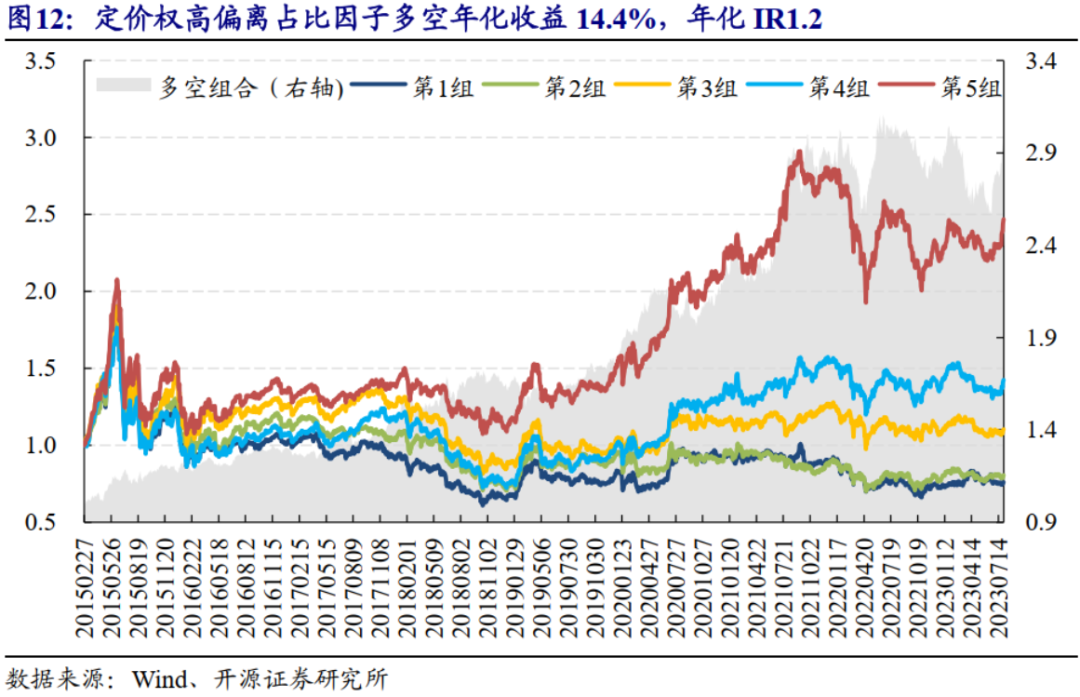

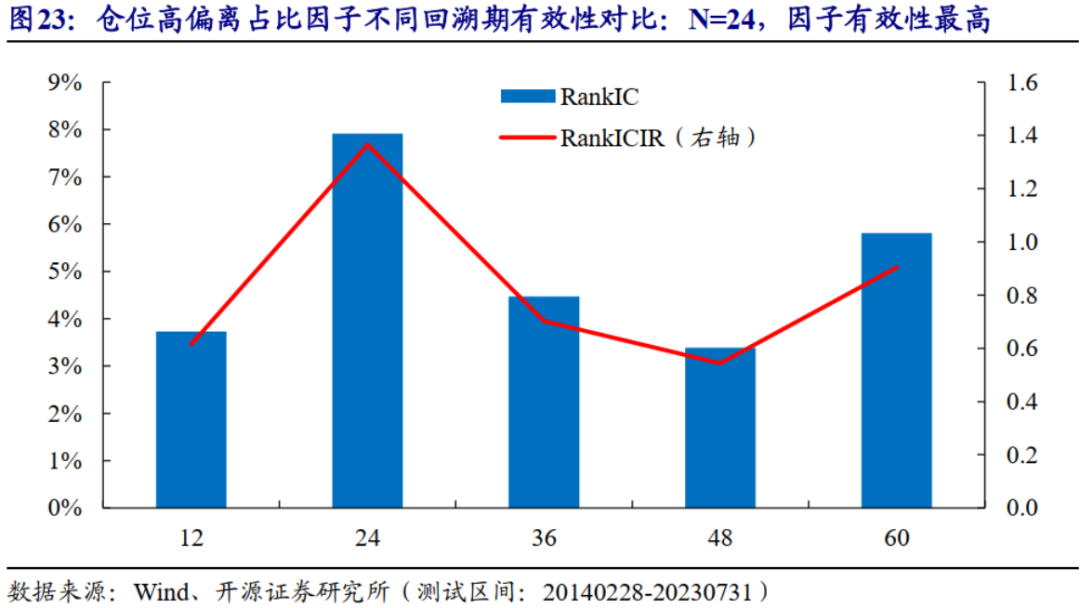

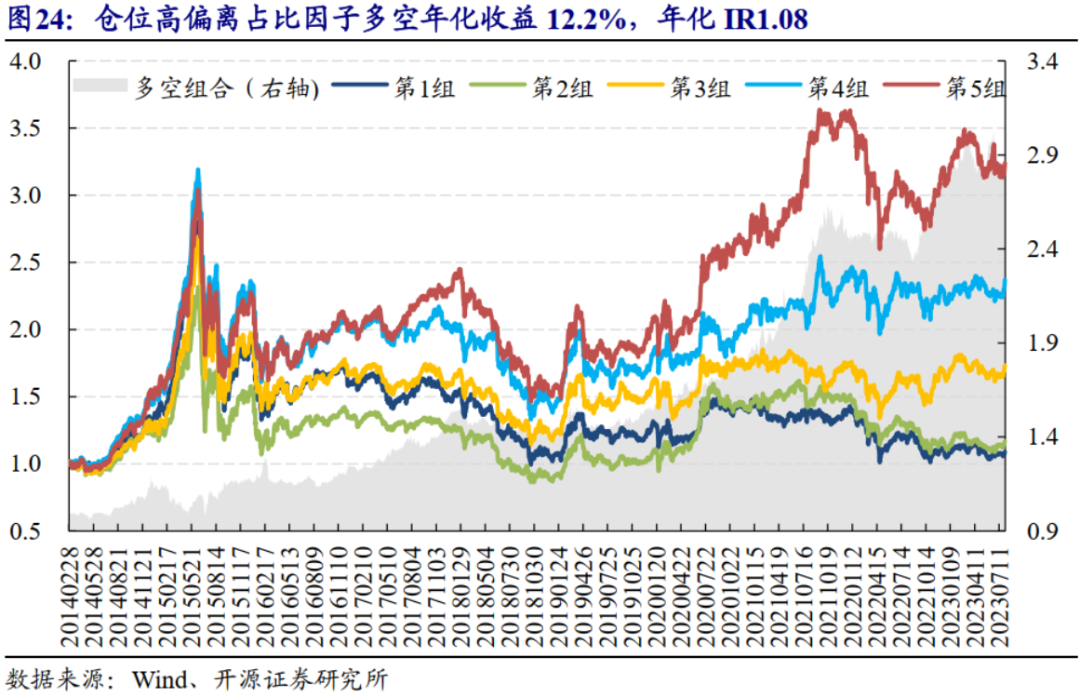

2.3、定价权高偏离占比:多空组合年化收益14.4%,年化IR1.2

根据历史偏离度的定义,当历史偏离度超过1,意味着当期值相比历史均值向上偏离超过1倍标准差;当历史偏离度超过2,则相比历史均值向上偏离超过2倍标准差。因此,我们将定价权历史偏离度超过阈值λ(>0)作为显著正向偏离的标志,并通过计算该行业显著正偏离的基金数量占比,衡量行业被看多程度。

其中,λ的选择主要受行业定价权历史分布的影响。理论上,λ越大,其偏离越显著,因子有效性越高,但随着阈值λ的增加,部分行业因子值为0,因子对行业的区分度会降低,有效性降低。考虑到定价权历史偏离度的分布特点,本文选取λ=1构建定价权高偏离占比因子。如图11所示,随着回溯月数增加,因子有效性逐渐提升,当N=48,因子有效性最高,因子RankIC均值9.8%,RankICIR1.37。

从5分组表现来看,定价权高偏离占比因子多头组优势显著,多头组年化收益11.7%,明显跑赢其他四组。多空组合年化收益14.4%,年化IR1.2。

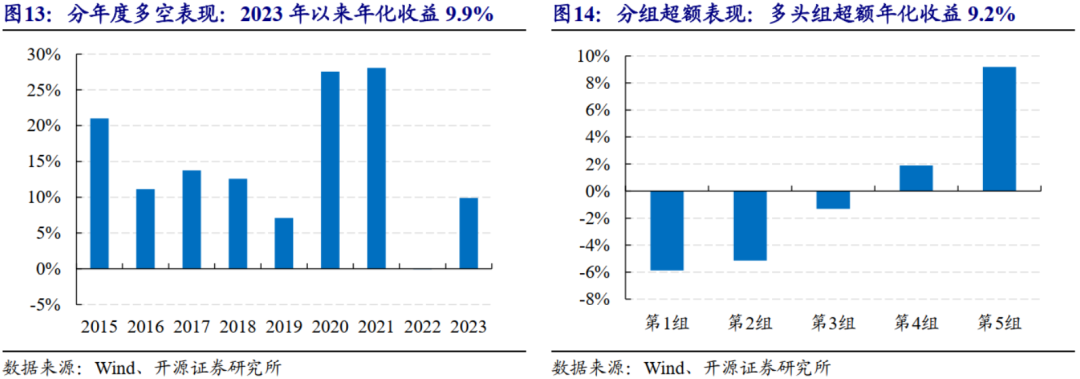

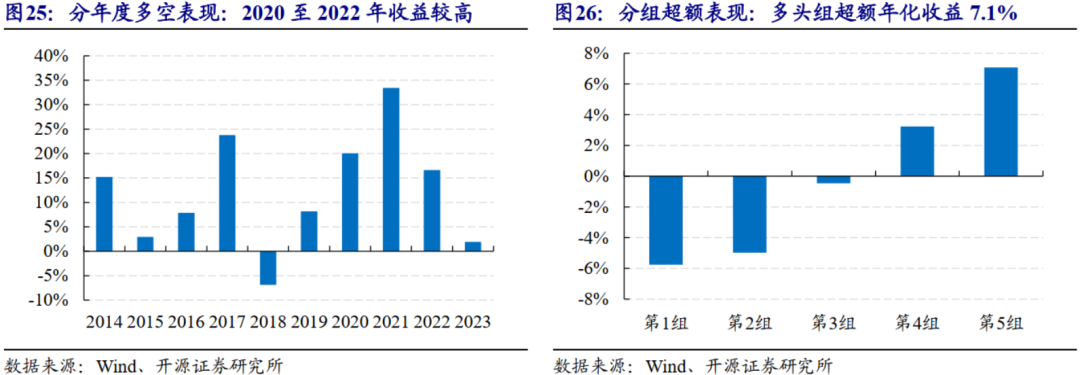

分年度多空收益来看,定价权高偏离占比因子多空组合除2022年外,其余年份均保持较高正收益,2020年与2021年多空收益超过25%,2023年以来多空年化收益9.9%。

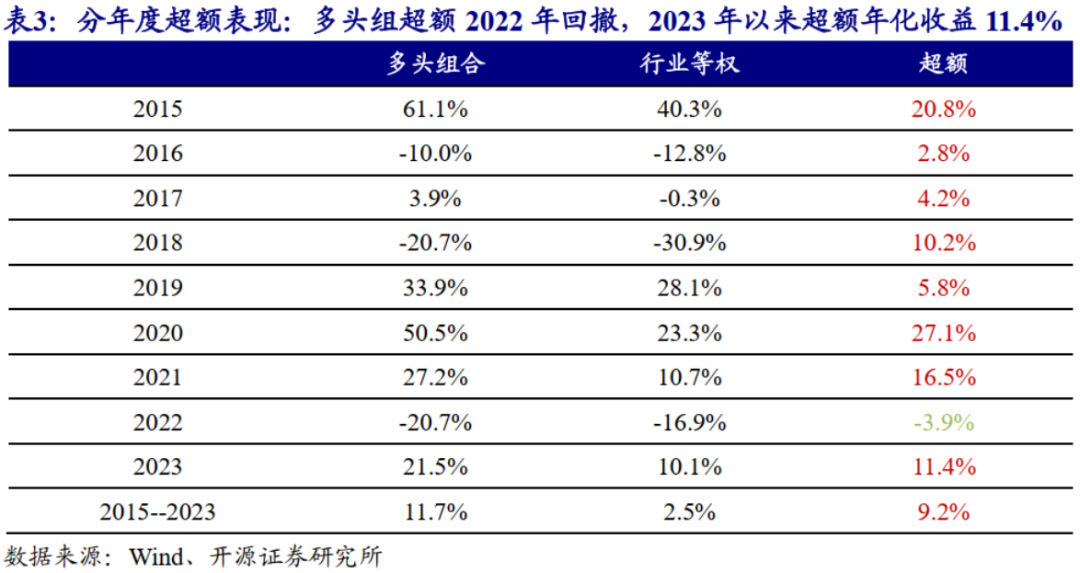

从分组超额收益表现来看,相比于行业等权基准,定价权高偏离占比因子多头组收益贡献较高,超额年化收益9.2%。

分年度超额表现来看,相比于行业等权基准,定价权高偏离占比因子多头组在大多数年份均保持较高正超额,2023年以来,年化超额收益达11.4%。

2.4、定价权高分位占比:多头超额年化收益11.4%

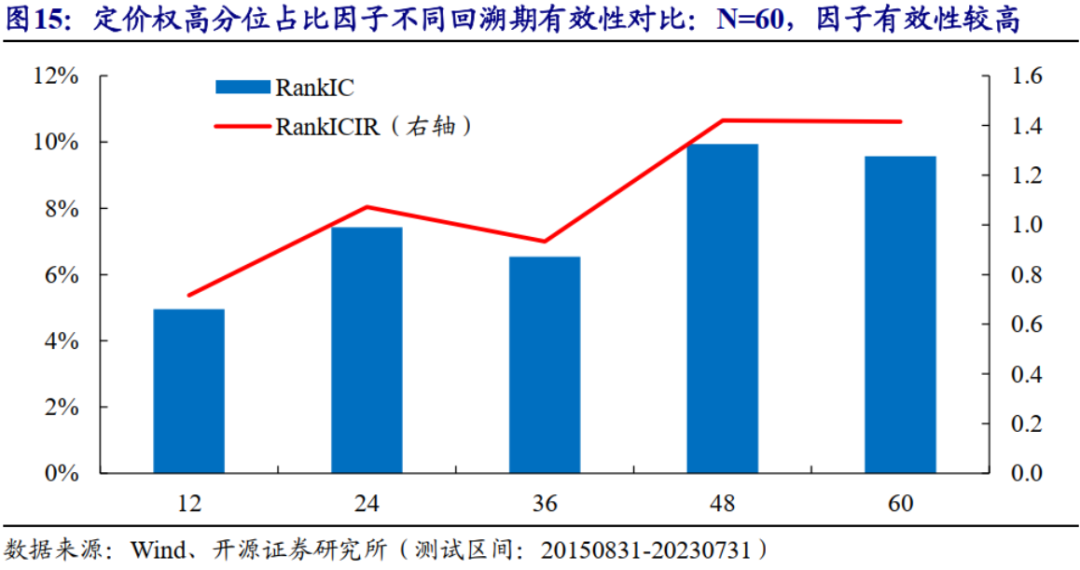

除了历史偏离度,我们也可观察定价权过去N月的历史分位点,从而衡量当前行业定价权的高低。类似于定价权高偏离占比因子,通过历史分位点是否高于80分位,可以衡量基金当前行业定价权相比自身历史是否显著偏高,进一步统计行业定价权分位点高于80分位的基金数量占比,构建定价权高分位占比因子。如图15所示,随着回溯月数增加,定价权高分位占比因子有效性逐渐提升,当N超过48时,有效性最高且处于稳定状态,我们选择N=60构建定价权高分位占比因子,RankIC均值9.6%,RankICIR1.41。

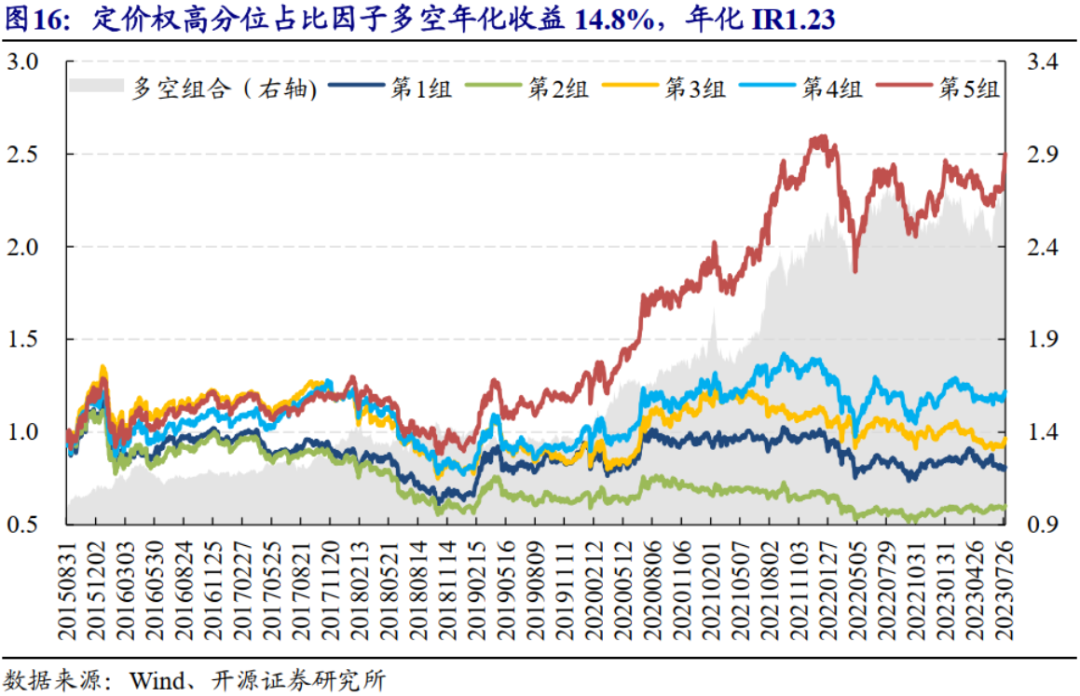

从5分组表现来看,定价权高分位占比因子多头组大幅跑赢其他4组,年化收益达12.8%。多空组合年化收益14.8%,年化IR1.23。

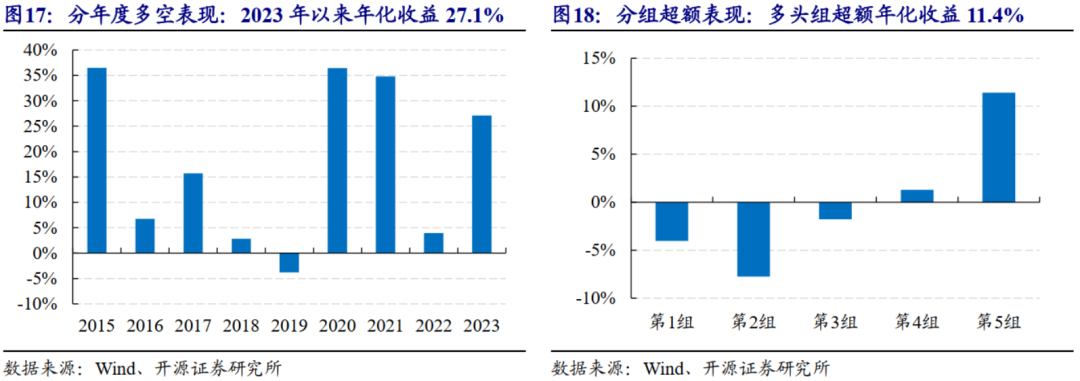

分年度多空收益来看,定价权高分位占比因子多空组合在2019年表现不佳,其余年份均录得正收益,2023年以来年化收益高达27.1%。

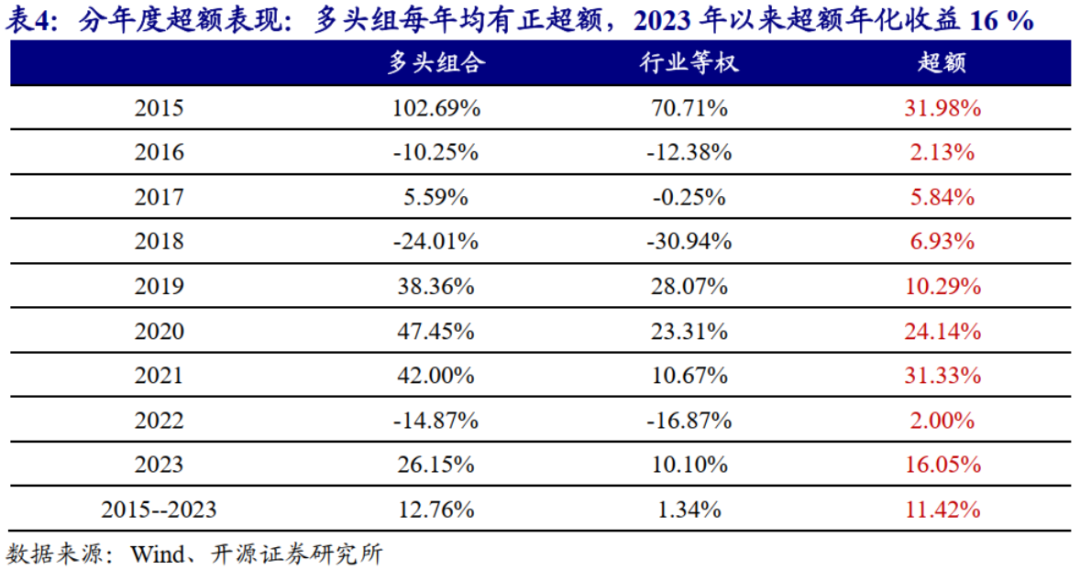

从分组超额表现来看,虽然第1、2组间单调性不佳,但相比于行业等权基准,定价权高分位占比因子多头组收益贡献较高,超额年化收益高达11.4%。

03

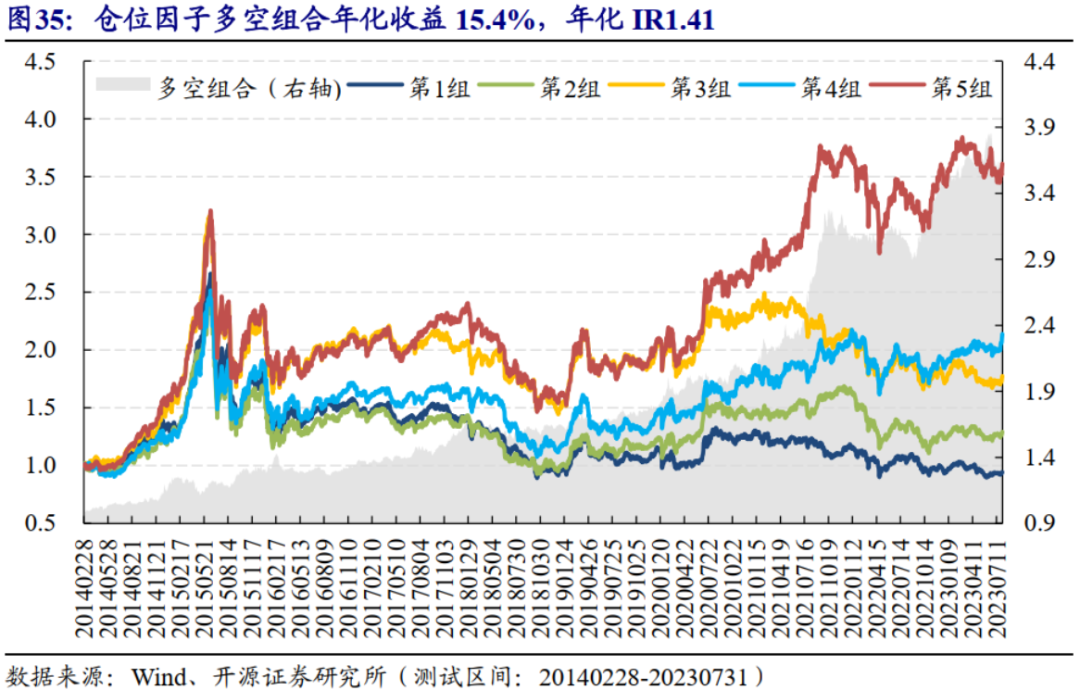

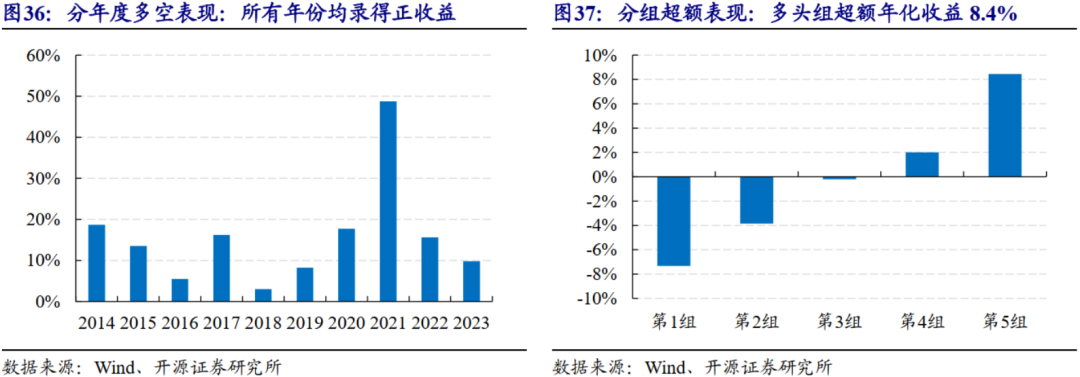

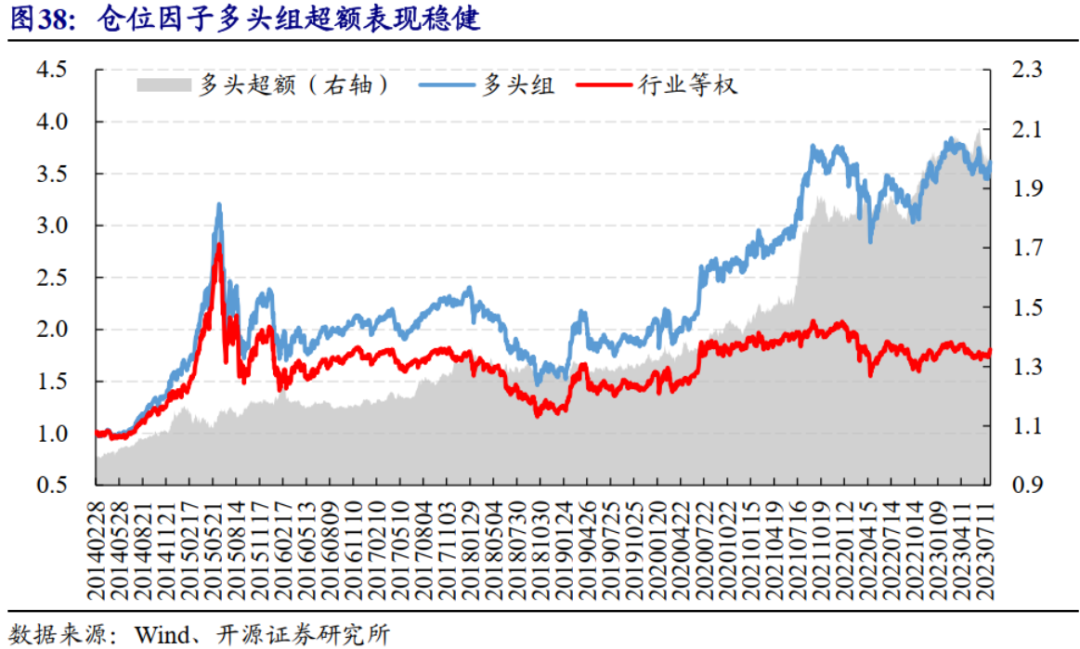

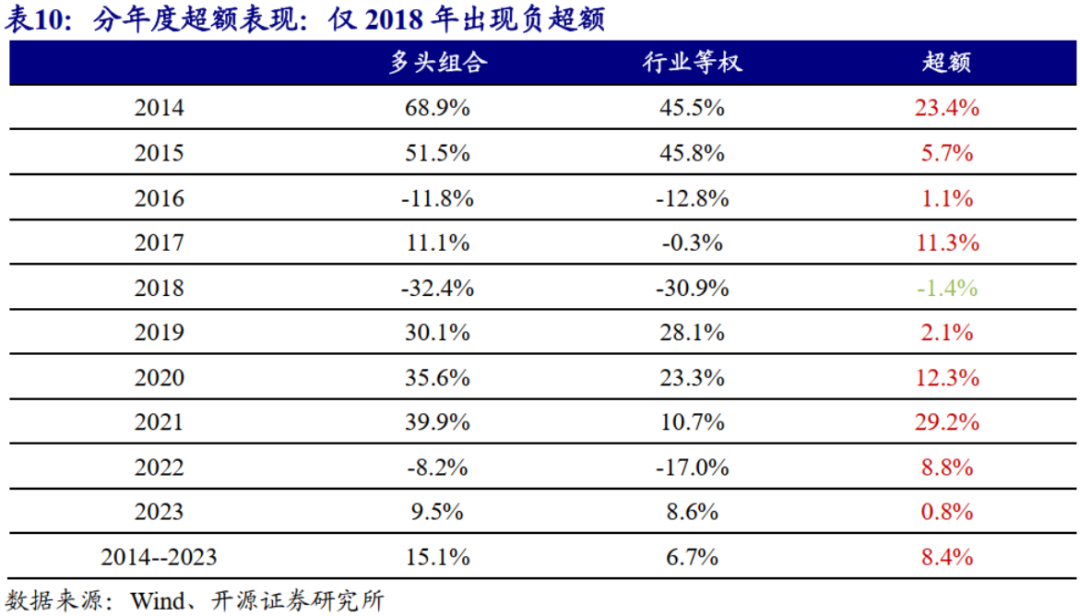

行业仓位维度:行业仓位升降体现基金经理的多空观点

04

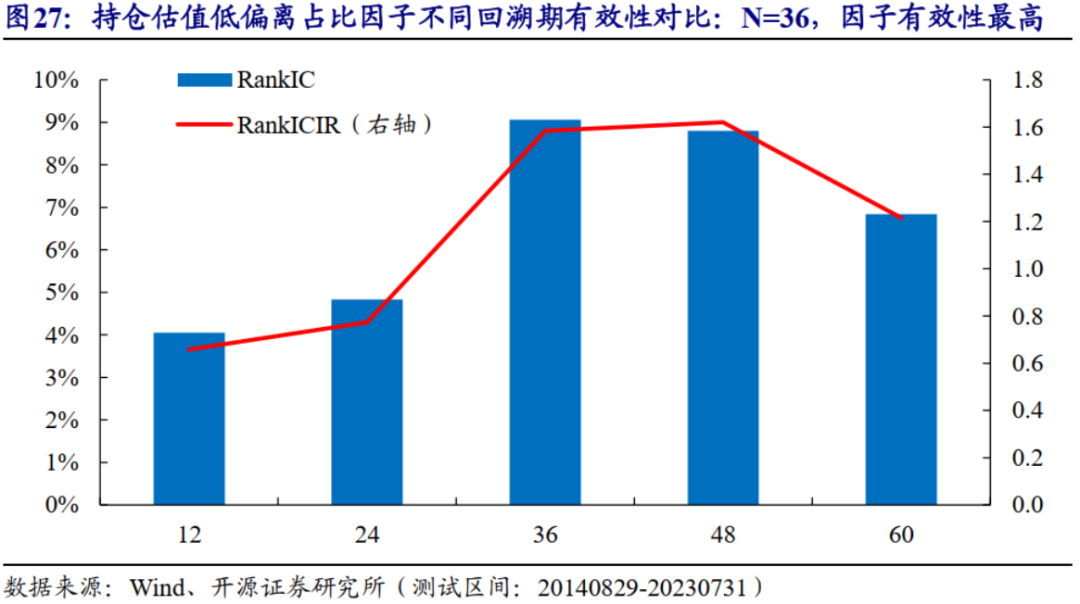

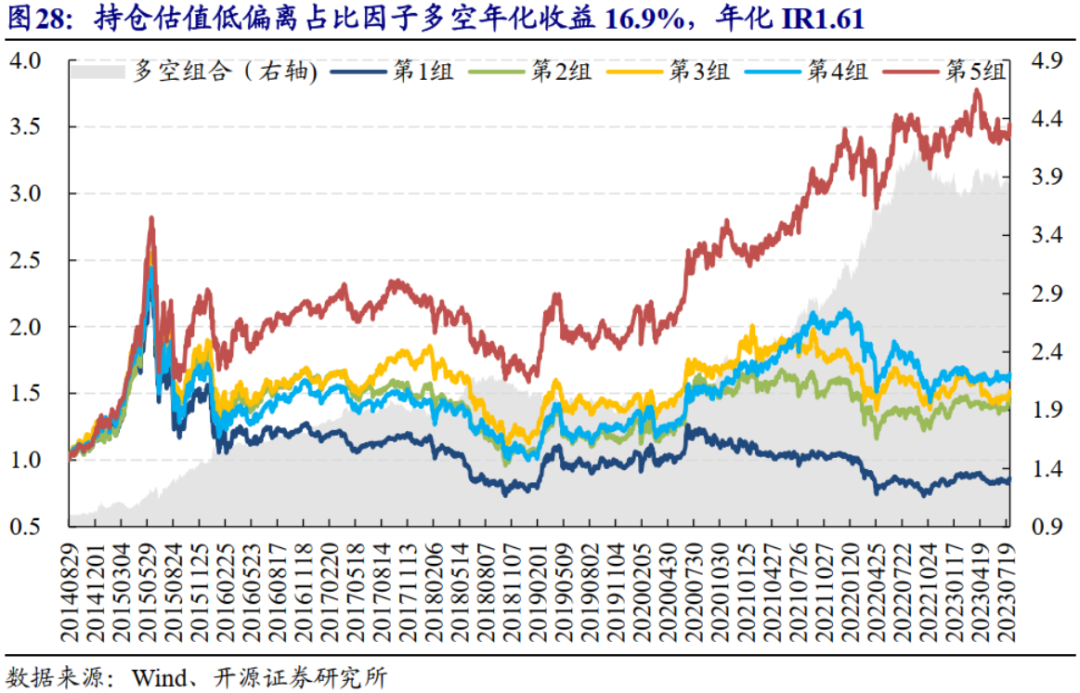

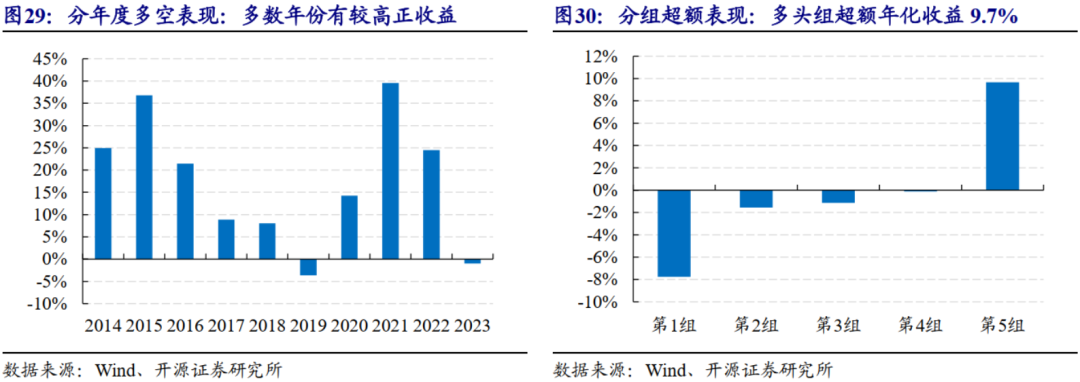

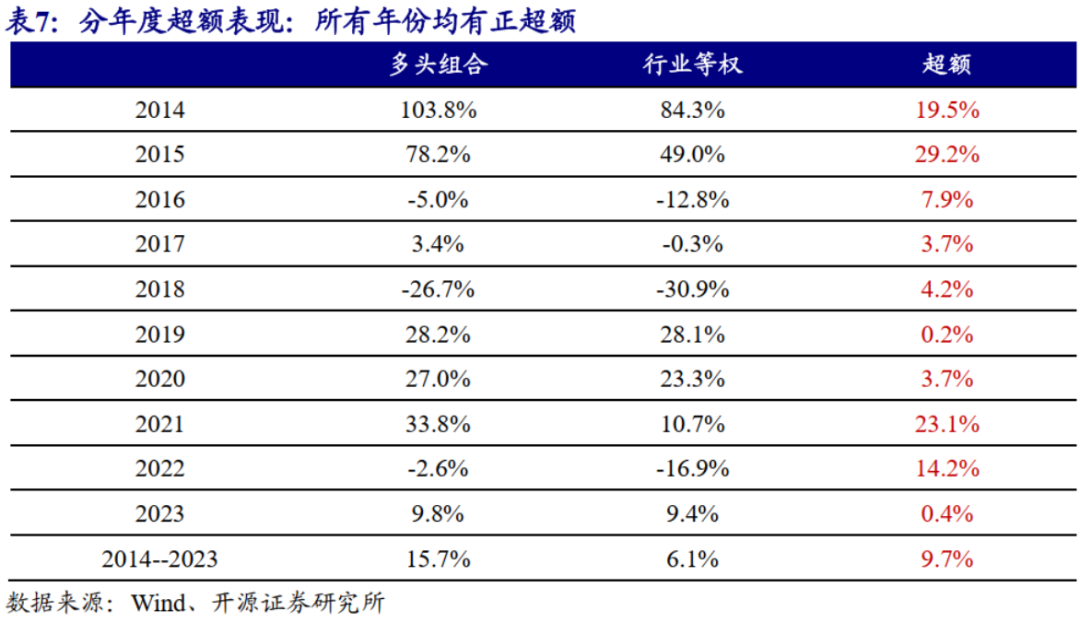

持仓特征维度:行业持仓估值越低越偏左侧配置

05

因子再处理:同信息维度因子合成

06

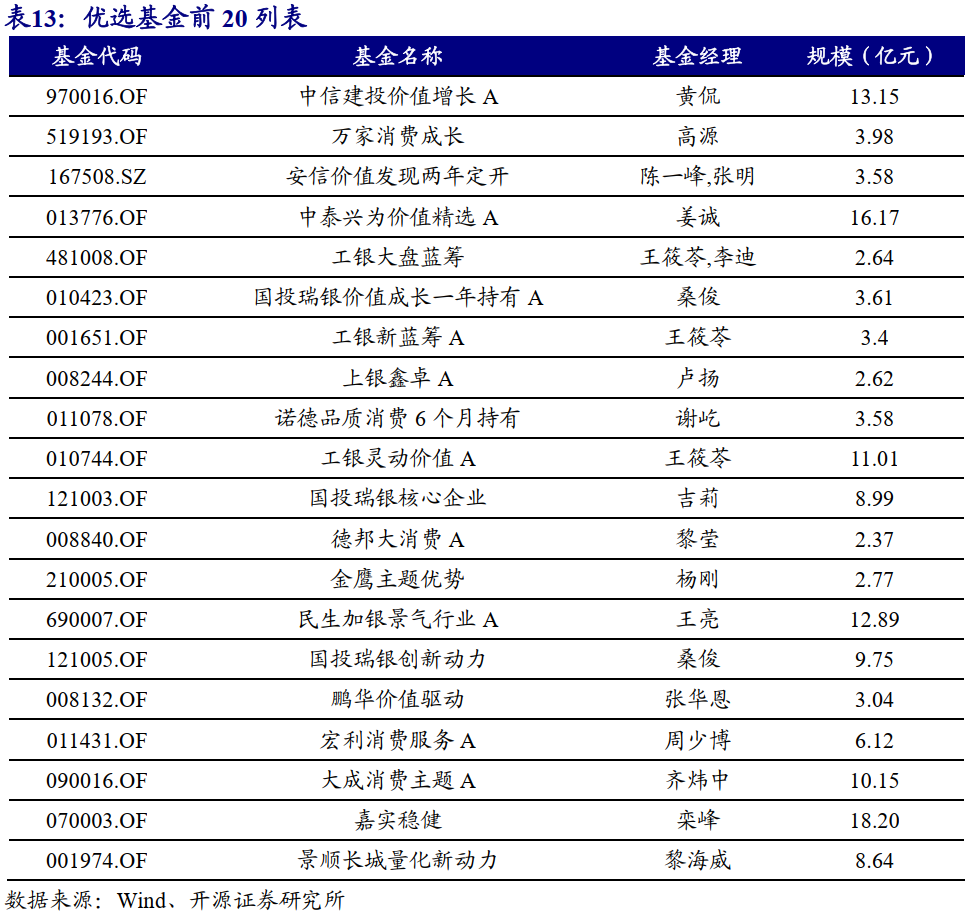

基金行业轮动因子总结

07

风险提示

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究