价值是比较出来的

有人告诉你,在中国只要存银行,就有20%多的年利息。你一定想起的是有些地方的小银行差点血本无归的事情。其实不然,在中国确实发生过这样的事情,我当年就存过,只不过是发生在我国80年代末90年代初的时候,当时通货膨胀的厉害,银行还每个月公布保值利率,加上本来的银行利息,确实有高达20%多的利息。

但这个20%多比现在的2%更有价值吗?从数字上看确实这样,但如果和当时的消费者物价指数CPI相比,可能就不一定了。从这个例子里我们也可以看到,价值是比较出来的。

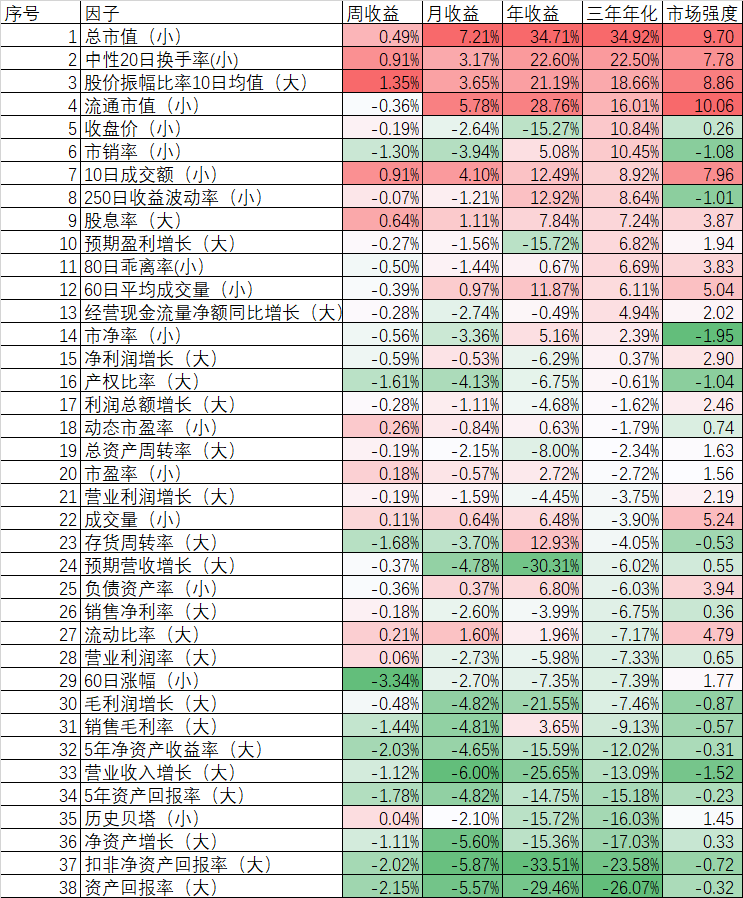

我们借助果仁网提供的数据,来比较一下最近3年38个最常见因子的表现:

我们可以看到,在最近3年里,依然是小市值的收益率排名第1,股息率(红利因子)表现也还好。市净率、市盈率表现一般,而价值投资最看重的几个指标:5年净资产收益率、5年资产回报率、扣非净资产回报率、资产回报率等在最近3年的表现基本都是垫底的。

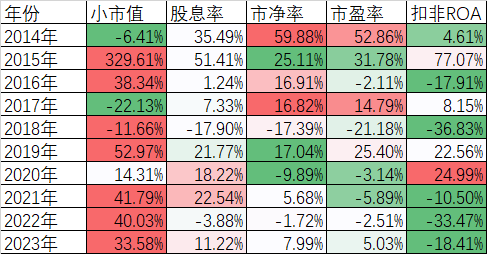

但我们看每年的表现,就不存在YYDS,即使表现最好的小市值因子,在2017年也是以亏损22.13%在几个常见因子中垫底,而即使最差的扣非ROA,在2020年也是以24.99%的收益率力压其他因子。

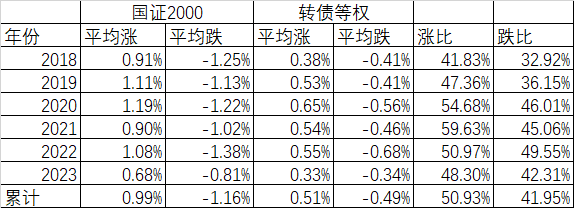

未来哪些因子还是保持强势?从现在来看,小市值、股息率股然强势,但历史上也有回撤大的年份。我们换一个角度,来比较一下转债等权指数和最接近它们的正股表现的国证2000指数的比较:

我们通过计算得知:在国证2000上涨的日子里,平均每天上涨0.99%,同期可转债每天只上涨了0.51%,是国证2000的50.93%,但如果是国证2000下跌的日子,国证2000指数平均下跌1.16%,而同期可转债平均值下跌了0.49%,只有国证2000日平均下跌的41.95%。上涨的时候转债等权虽然是国证2000的51%,但下跌则只有42%,显然是一个涨跌不对称的指数,所以近6年来国证2000只上涨了2.11%,而转债等权指数则上涨了101.40%!

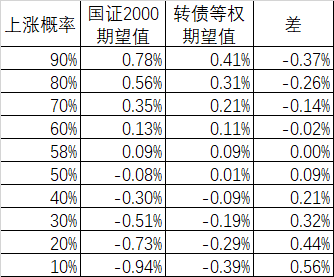

进一步我们可以计算出粗略的日期望值,在上涨概率为90%的时候,国证2000的日涨幅期望值为0.78%,转债等权为0.41%,转债跑输0.37%;在上涨概率只有10%的情况下,国证2000日涨幅的期望值为-0.94%,转债等权为-0.39%,转债等权跑赢0.56%。只有在上涨概率大于58%的情况下,两者刚好打平。

所以如果你坚定看好后市,你可以买股票;反之则是可转债。当然这都是一个概率。如果你能确定肯定是100%下跌的,就不用买可转债了,可转债只不过少亏一点。就是因为在震荡行情中,可转债相比较有优势,况且如果市场上涨,可转债还是能吃到一部分涨幅的,毕竟和纯债不一样,纯债的收益率是完全能计算出来的。

当然上面只比较了国证2000和可转债,如果是沪深300呢?这近6年国证2000指数上涨了2.11%,沪深300指数其实下跌了7.21%,长期来看它们的差异要远远小于和可转债的差异。就像我在2021年年中比较了茅台和可转债的价值后不仅清仓了茅台,而且也清仓了隆基、招行等其他白马股。当时也没仔细做过隆基和招行等分析,只不过认为它们和茅台之间存在着比价效应,所以一并清仓了,事后看,从广度来做的粗略的分析,反而超过了精研股票的深入分析。当然我当时也没意识到这一点。

本篇文章来源于微信公众号: 持有封基

本文链接:https://kxbaidu.com/post/%E4%BB%B7%E5%80%BC%E6%98%AF%E6%AF%94%E8%BE%83%E5%87%BA%E6%9D%A5%E7%9A%84.html 转载需授权!