数字中国最重要的一句话

《数字中国建设整体布局规划》的落地,让A股整个计算机相关板块热了起来。

相关的板块,自然是一飞冲天。

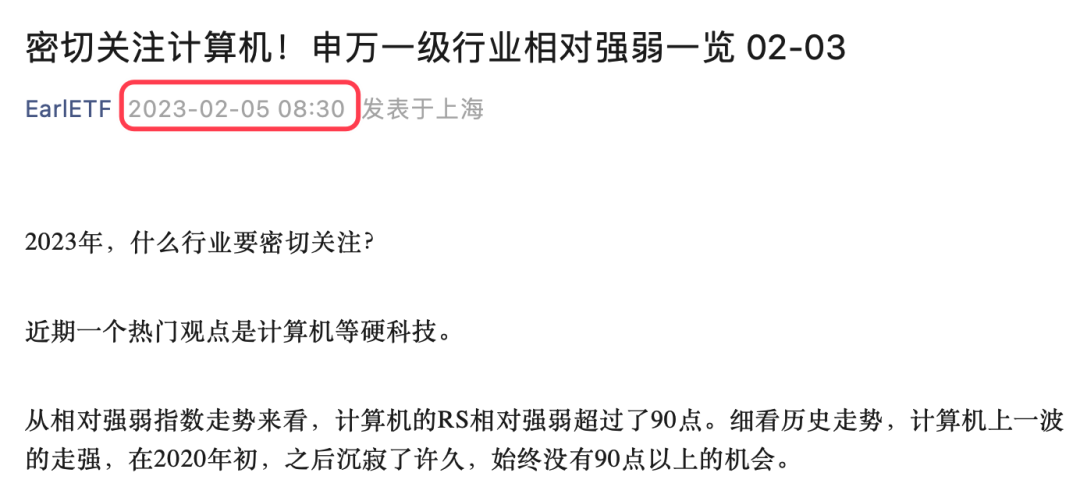

关于计算机板块,这段时间不少次提及了,甚至连每周末的行业相对强弱跟踪栏目,都在2月5日在标题中“点题”,强调了一下计算机的关注价值。

所以关于“数字中国”,不想展开说太多,这方面的研报很多了,分析的也很细致了。

这里只想结合大周期,分析其中一句话“将数字中国建设工作情况作为对有关党政领导干部考核评价的参考。”

相信诸位也看到了不少分析,格外看重这句话。

不奇怪,现代行政体系下,各级政府和干部,少不得围绕KPI转。早年对经济,对GDP的重视,正是这种逻辑下的“理所当然”。

而将数字中国建设工作纳入考评,是倒逼各级干部真正考虑这一问题。

所以思考数字中国对投资的影响,也要顺着考核的逻辑去思考。

数字中国应该怎么干?其实规划中已经给出了两大方向:

要夯实数字中国建设基础。一是打通数字基础设施大动脉。加快5G网络与千兆光网协同建设,深入推进IPv6规模部署和应用,推进移动物联网全面发展,大力推进北斗规模应用。系统优化算力基础设施布局,促进东西部算力高效互补和协同联动,引导通用数据中心、超算中心、智能计算中心、边缘数据中心等合理梯次布局。整体提升应用基础设施水平,加强传统基础设施数字化、智能化改造。二是畅通数据资源大循环。构建国家数据管理体制机制,健全各级数据统筹管理机构。推动公共数据汇聚利用,建设公共卫生、科技、教育等重要领域国家数据资源库。释放商业数据价值潜能,加快建立数据产权制度,开展数据资产计价研究,建立数据要素按价值贡献参与分配机制。

如果要简单概括,第一个是“投资建设”,第二个是“数据增效”。

那么,从操作角度,哪个更立竿见影能看到效果?

所以在数字中国这波浪潮中,我觉得短线对于无论是硬件还是软件的投入,是可以高看一线的——尤其是看得见摸得着的硬件部分。

当然,在经历了周三的显著上涨之后,我想大多数人都会担心,“数字中国”概念会不会后劲不足,这或许是相比政策解读本身,更关键的问题。

这里就说两点:

第一,计算机的强势,要按全年布局,不是仅仅在这次数字中国消息出来后突然崛起,事实上堪称是去年11月A股反弹以来的领军板块之一。而根据笔者一直跟踪的国盛金工的相对强弱RS模型,一个行业只要在1-4月出现RS值大于90点的情况,就大概率会成为全年领涨的板块。计算机正如我之前所言,已经出现了这一信号,所以对计算机的谋篇布局,是应该按照整个2023年来的。

第二,计算机的强势,还有本身周期推动。关于这个问题,之前在曾经引用过陆彬的一个发言,是从行业周期角度去分析计算机的价值,这里再次引用一番:

我们是国内比较早关注计算机行业的机构投资者之一。但这一次计算机板块的投资机会,可能并非完全来自信创以及自主可控的主题,而是来自行业整体经营周期的拐点。过去计算机受到了疫情的影响,交付延后。受影响的需求端可能在2023年集中释放。同时不少计算机企业的人力招聘放缓,带来成本端增速放缓或者下降。当前,计算机行业估值仍旧处于历史低位,我们认为2023年计算机有可能迎来一次行业性的经营需求拐点,成本和估值的三击。

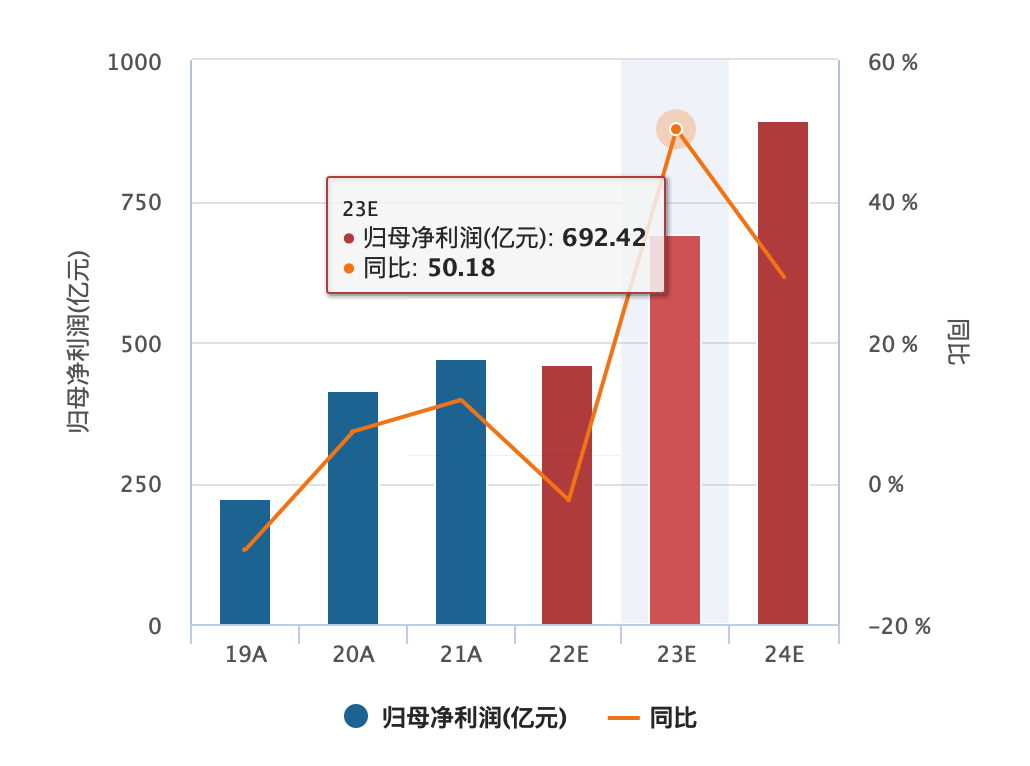

下表是分析师对中证计算机行业的盈利预期,可以看到很早市场的一致预期就是2023年计算机行业利润出现拐点,2023年利润增幅预期50%,2024年29.21%。这是今次“数字中国”利好之前就有的预期。

是的,政策的利好,锦上添花比雪中送炭更有潜力。行业周期本身的景气度复苏,再加上政策利好的加速,某种程度上就是一个“戴维斯双击”,这种的潜力,值得期待。

计算机,是一个全年值得关注的行业。从投资标的来看,计算机ETF(512720)、软件ETF(515230)分别跟踪中证计算机主题指数、中证全指软件指数,覆盖云计算、人工智能、信创、金融科技、网络安全、医疗IT、政务IT等概念,大体对标这块的核心业务,不妨作为备选标的,持续跟踪。

本篇文章来源于微信公众号: EarlETF