南方基金金岚枫:一位周期基金经理的恪守与思变

报 告 摘 要

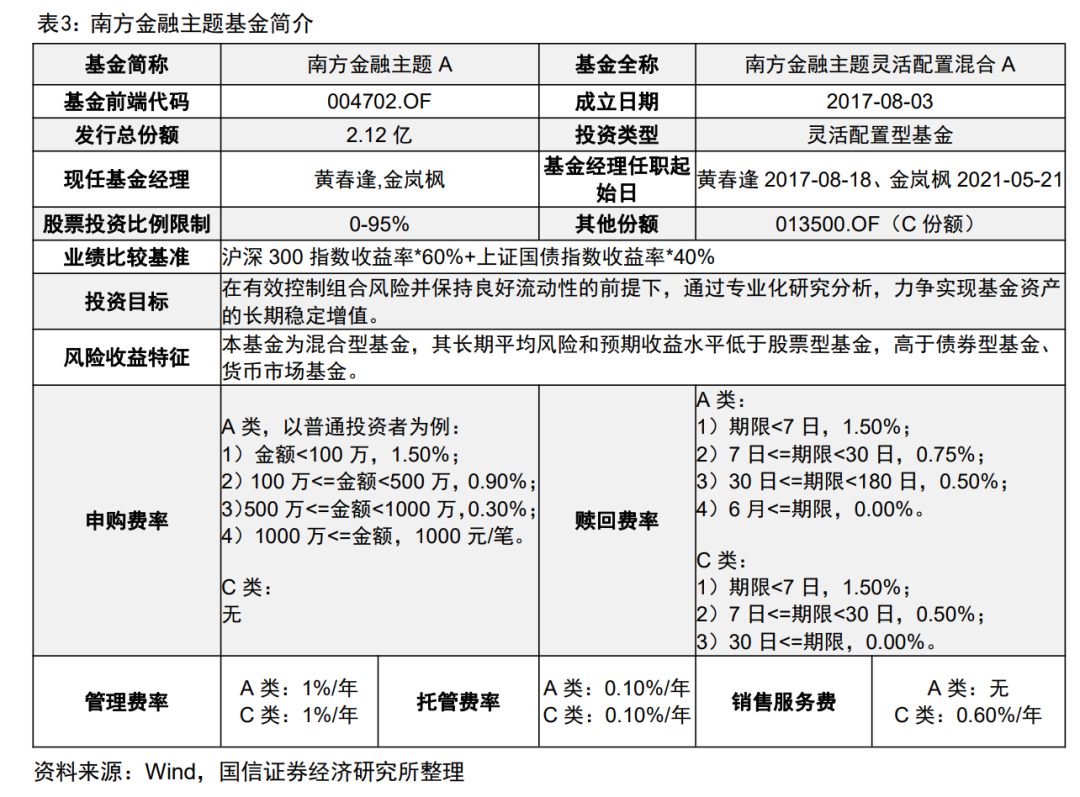

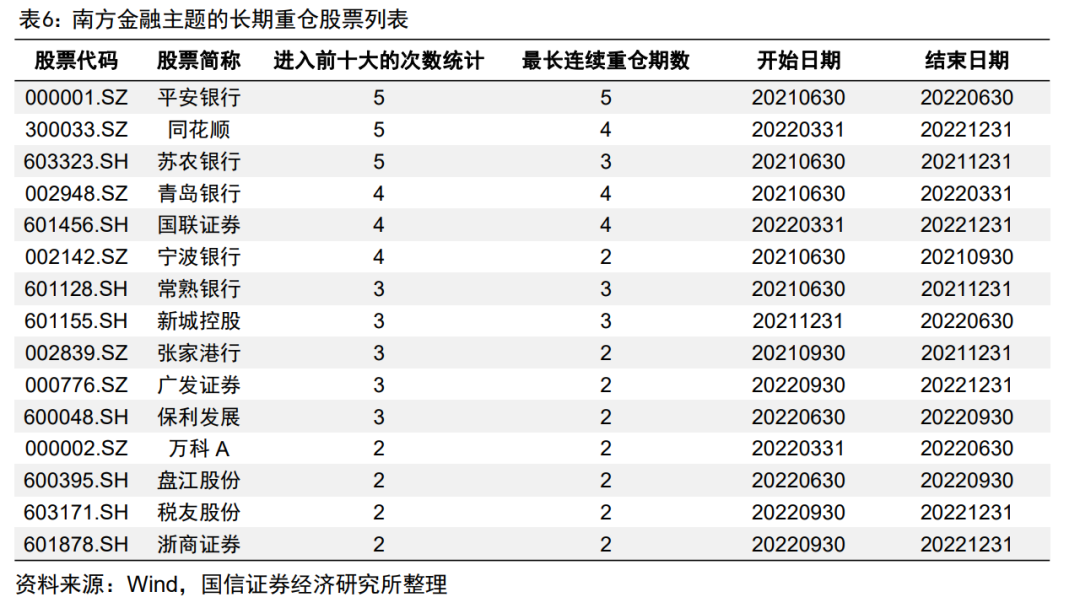

金岚枫先生于2018年2月加入南方基金,自2021年5月21日起担任南方金融主题的基金经理。该基金2022年四个季度的平均规模为24.41亿元。

金岚枫先生专注周期,具有逆向思维。在板块配置方面,金岚枫先生坚守经济周期规律,会依据周期做一定的板块配置调整。在个股选择方面,金岚枫先生坚持独立思考,恪守估值中枢,敢于在股价低谷时加仓、在股价顶峰时减仓,具有一定的逆向思维。

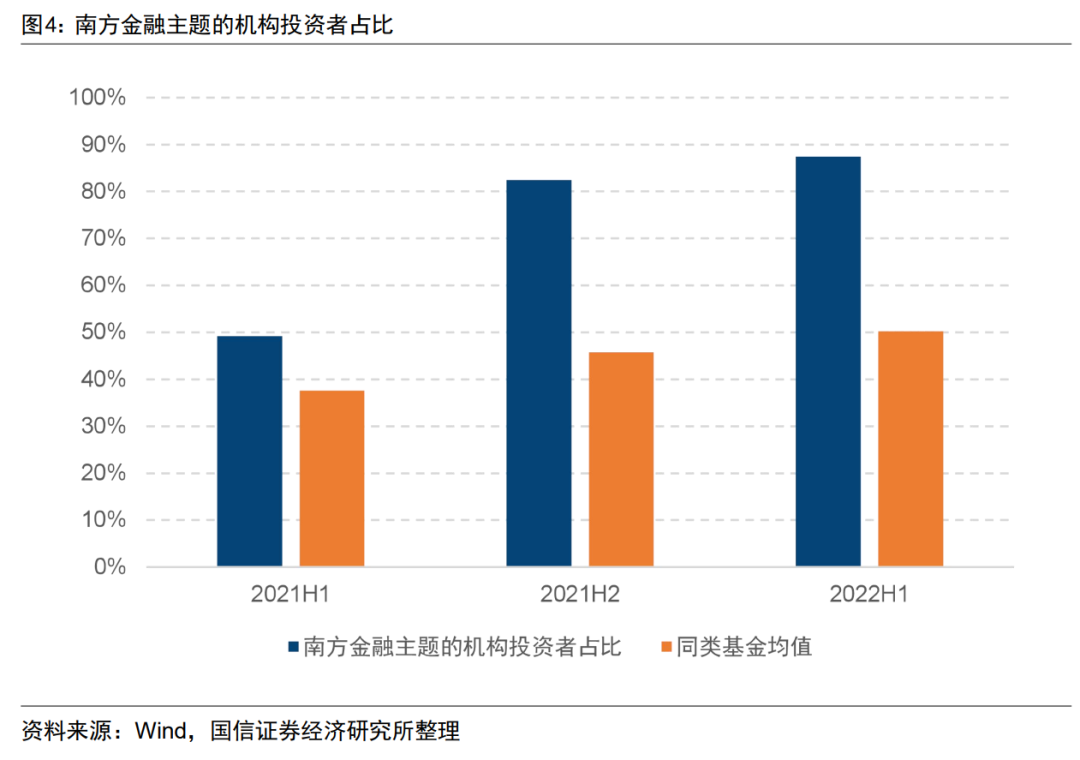

相对同类超额显著,深受机构投资者认可。2021年5月21日至2023年2月28日,该基金年化收益为0.97%,相对同类金融主题基金的年化超额收益8.36%。该基金持续受到机构投资者认可,机构投资者占比不断提升,截至2022年二季度,机构投资者占比已达87.41%。

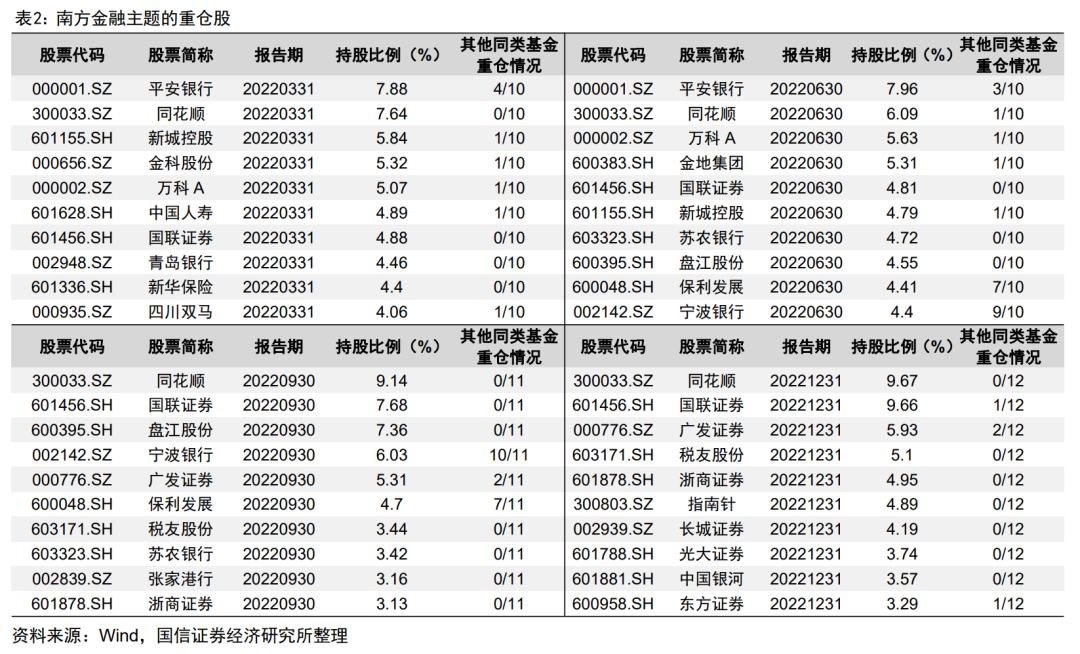

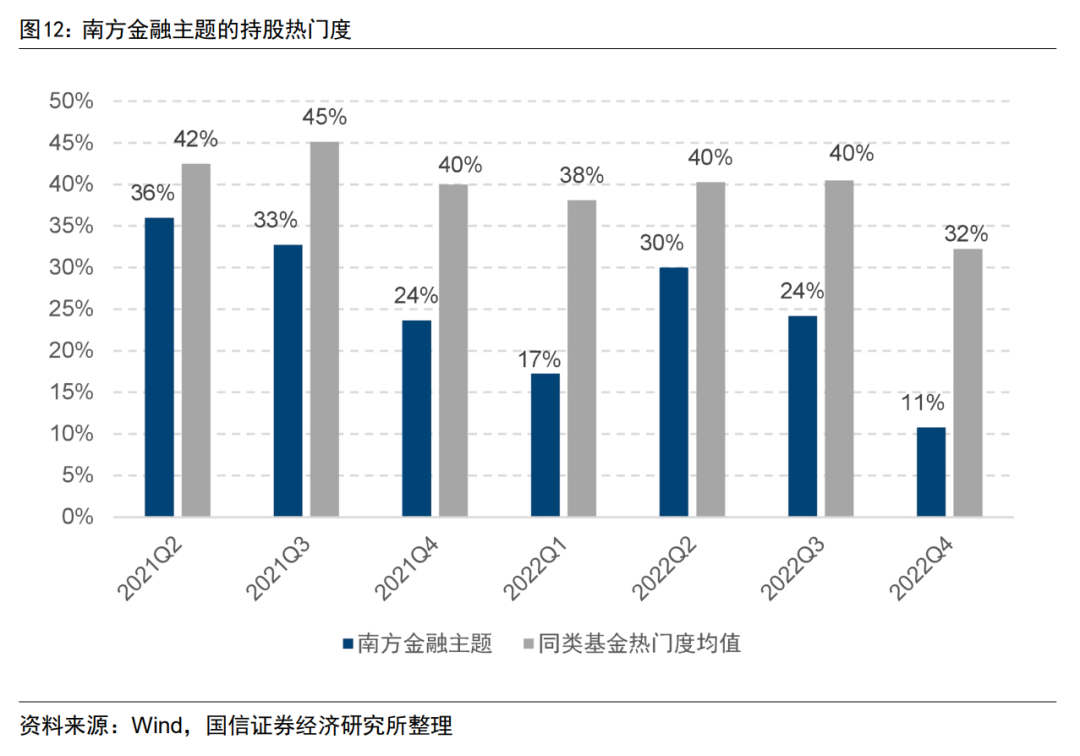

差异化持仓,对小盘股的配置提升。2021Q2至2022Q4该基金的重仓股热门度每期都低于同类基金,说明其持仓更具差异性。2021H1以来对中证1000的配置权重逐渐提升,从2021H1的8.65%增长至2022H1的21.37%。

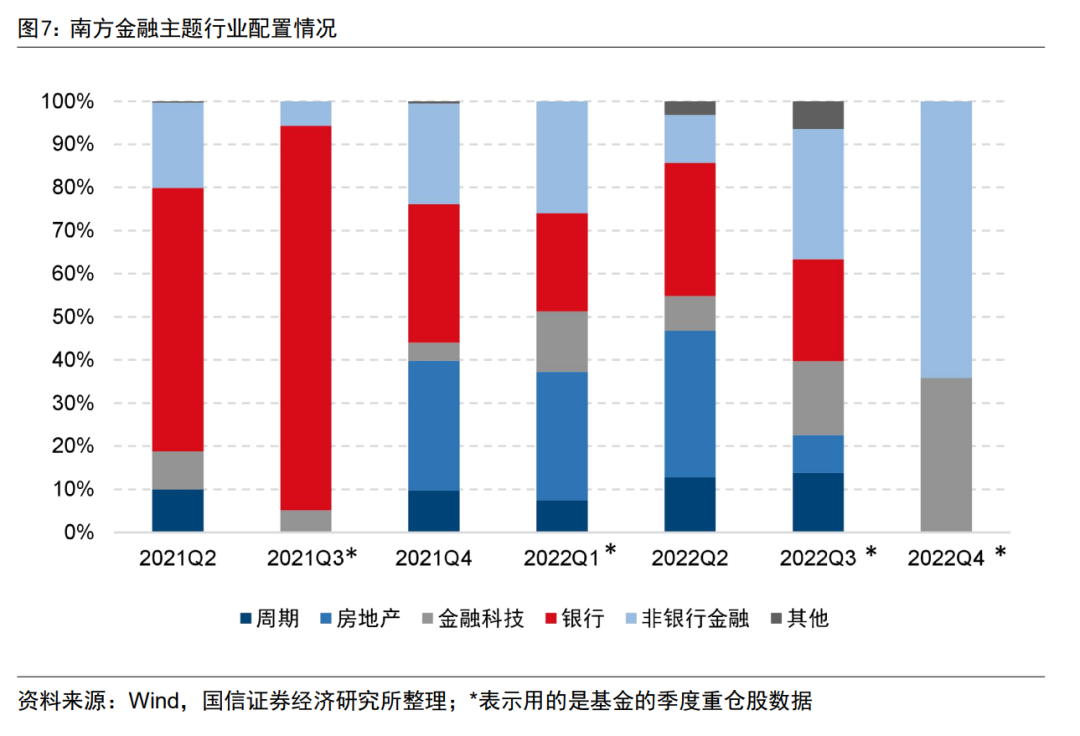

以大金融为主,近期加仓金融科技。该基金在板块配置上以大金融板块为主,2021Q2至2022Q4的平均配置比例为79.30%。近期该基金对金融科技行业的配置比例提升,从2022Q3的17.12%增长至2022Q4的35.75%。

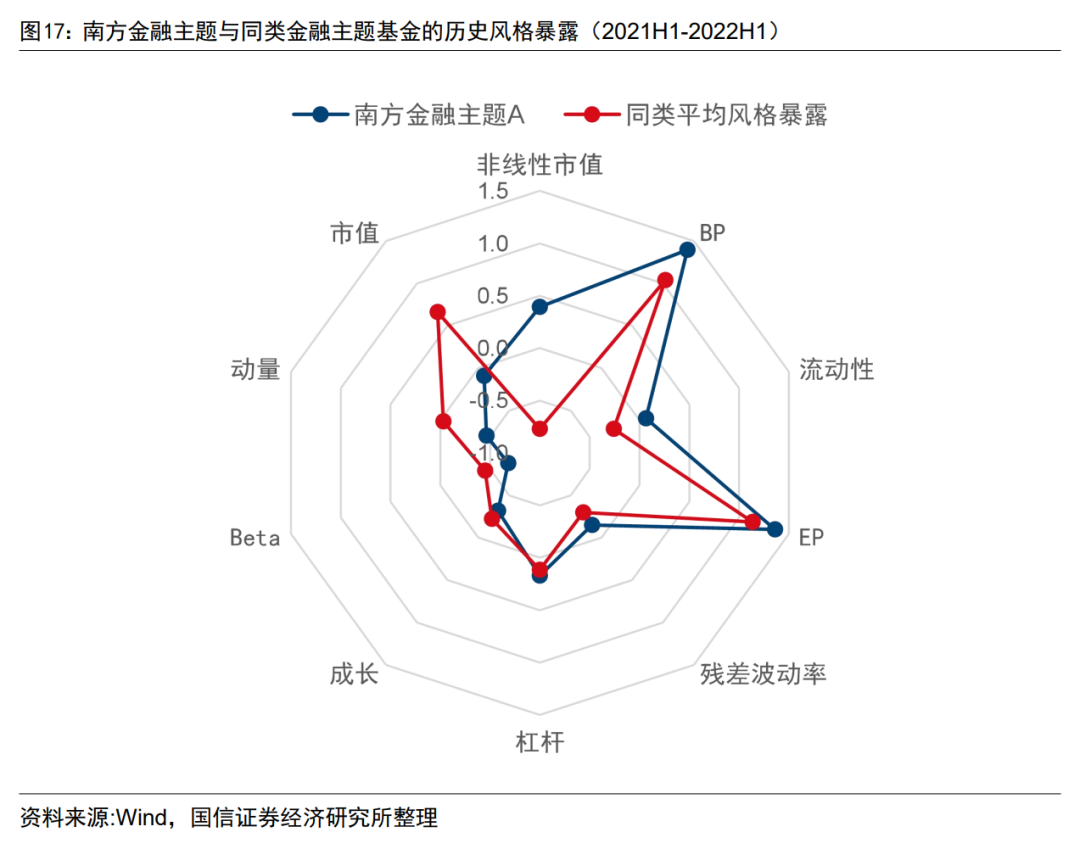

偏好左侧布局,历史偏向价值风格。与同类金融主题基金相比,该基金在动量上的风格暴露较低,说明该基金偏好左侧布局;在BP上的风格暴露偏高,说明该基金持仓股票估值偏低。2021Q2至2022Q4,该基金在价值风格上的平均配置比例为69.02%。

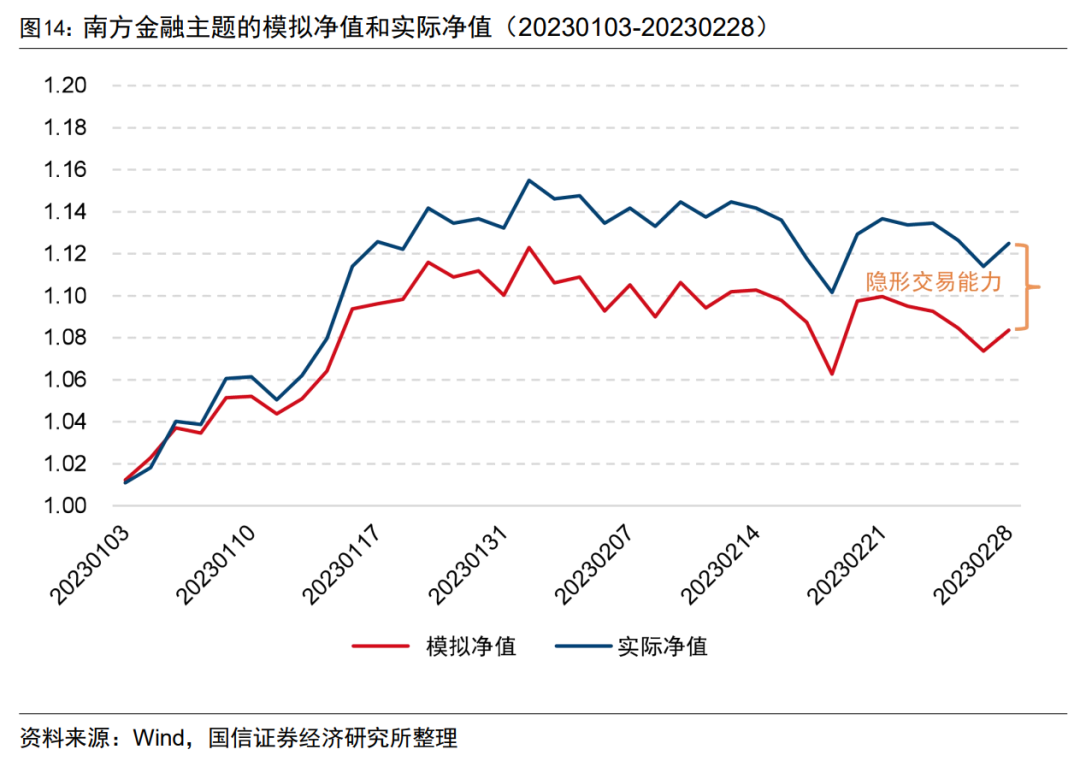

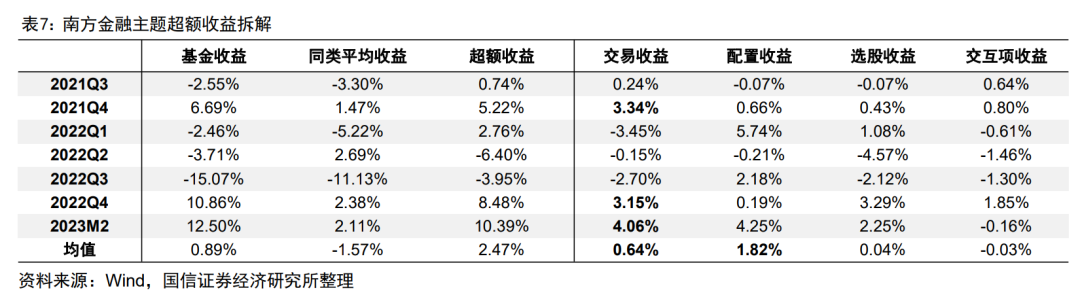

交易能力优异,行业配置能力强。从Brinson归因模型来看,该基金经理的季度平均交易收益较高,为0.64%,交易能力优异。该基金平均配置收益为1.82%,说明相比同类金融主题基金,其行业配置能力强。

一

南方金岚枫:专注周期,具有逆向思维

1.1

基金经理从业经历

金岚枫先生毕业于南京大学,会计学本硕博。2015年6月至2018年1月在汇添富基金担任研究员;2018年2月加入南方基金。自2021年5月21日起担任南方金融主题的基金经理,该基金2022年四个季度的平均规模为24.41亿元。

1.2

基金经理投资理念

第一阶段是强制信用扩张。该阶段的典型特征是流动性充足、资金充裕,利好中小市值风格;

第二个阶段是经济见底。在该阶段中,投资者情绪悲观,需求不再继续变差。在政策的助力下,部分行业开始复苏,但政策不能改变周期的方向,只是调整了周期的节奏;

第三个阶段是主动信用扩张。此时经济开始触底反弹,新一轮周期重启,进入经济增长的周期,企业融资需求提升,利率开始边际上行。

偏好左侧交易

差异化持仓,关注金融科技

从上述内容中,可以把握到围绕金岚枫先生的几个关键词:“偏好左侧交易”、“差异化持仓”、“关注金融科技”。为了能够全方位解析该基金经理的核心特征,下面对南方金融主题基金进行了更为全面的分析。

二

南方金融主题

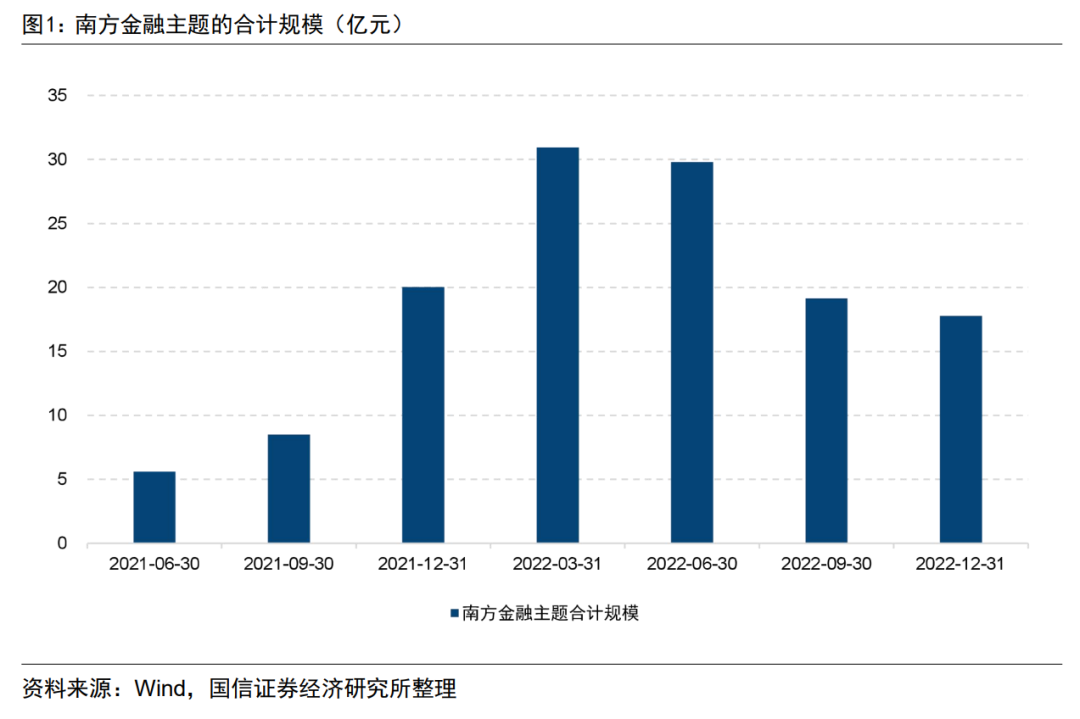

自金岚枫先生管理以来,南方金融主题的规模持续增长,2022年一季度规模为30.93亿元,相比2021年二季度增长了25.33亿元。2022年四个季度的平均规模为24.41亿元。

2.1

业绩优异,相对同类超额显著

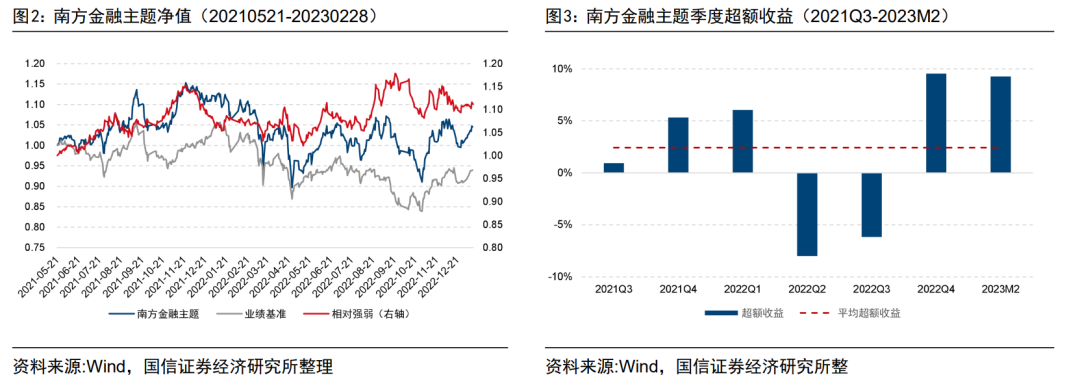

2021年5月21日至2023年2月28日,该基金年化收益为0.97%,相对业绩基准的年化超额收益7.08%。从表4可以看到全样本期内该基金相对同类金融主题基金的年化超额收益为8.36%,且分年度超额收益均为正值。

在过去7个季度中,南方金融主题有5个季度相对业绩基准取得了正的超额,平均超额2.42%,其中4个季度的超额收益在5%以上。

该基金持续受到机构投资者认可,机构投资者占比不断提升,截至2022年二季度,该基金的机构投资者占比已达87.41%,相比2021年二季度增长了38.19%,远超同类金融主题基金的50.23%。

2.2

高仓位运作,对小盘股配置提升

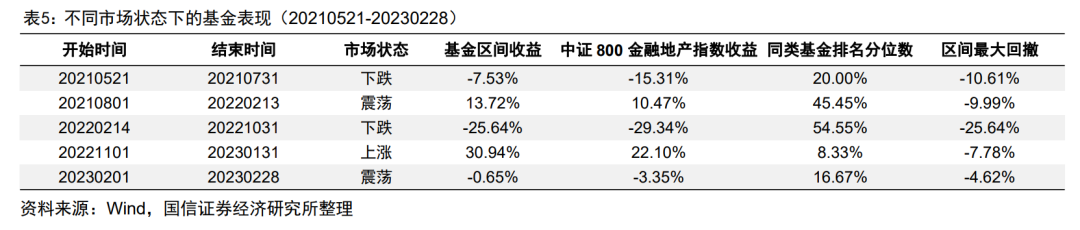

2021年二季度以来,该基金几乎始终保持90%以上的高仓位运作,与市场行情相关性不高,可以推测基金经理更加注重板块配置和个股选择,淡化择时。

表5根据中证800金融地产指数划分了不同市场区间,并分析基金的区间业绩表现。可以看到该基金在不同样本期的排名基本均排在前50%,并且能够及时调整策略,把握市场上涨收益,使得业绩快速领先。例如在经历了2022年2月至10月的下跌行情后,伴随美联储加息减弱、国内疫情政策转变,股市开始反弹,在2022年11月1日至2023年1月31日期间,中证800金融地产指数上涨22.10%,南方金融主题的区间收益为30.94%,处于同类金融主题基金的8.33%分位数。

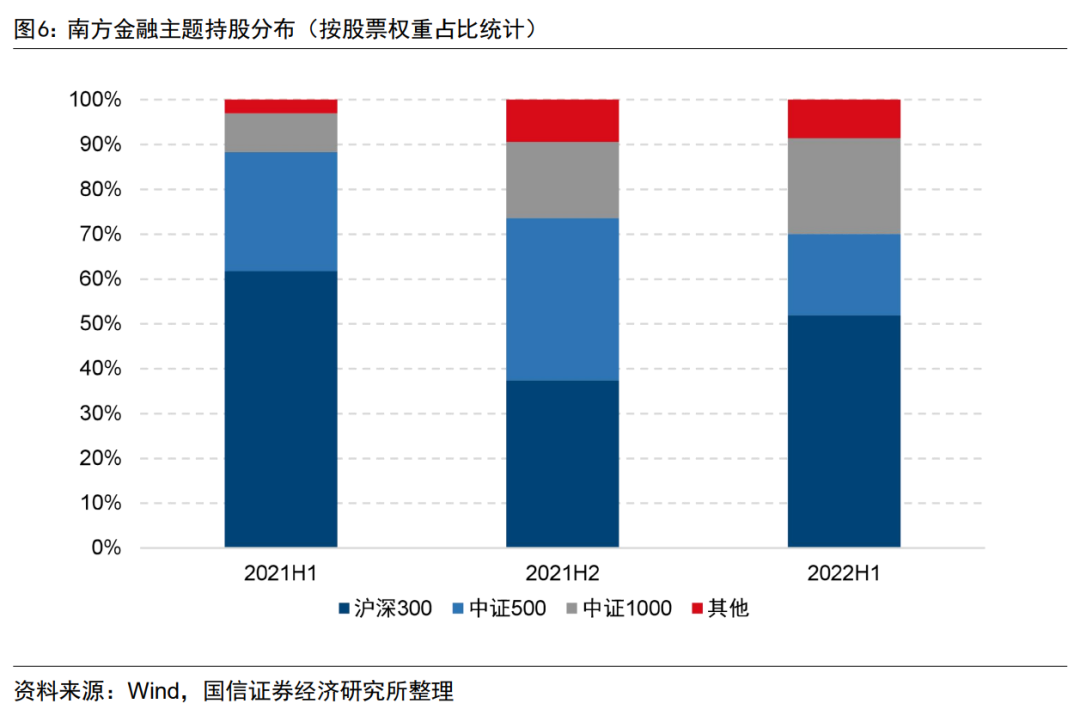

从基金半年报和年报中披露的全部持仓来看,2021H1以来南方金融主题对中证1000的配置权重逐渐提升,从2021H1的8.65%增长至2022H1的21.37%。

2.3

以大金融为主,近期加仓金融科技

以大金融为主,依据周期调整持仓

行业集中度

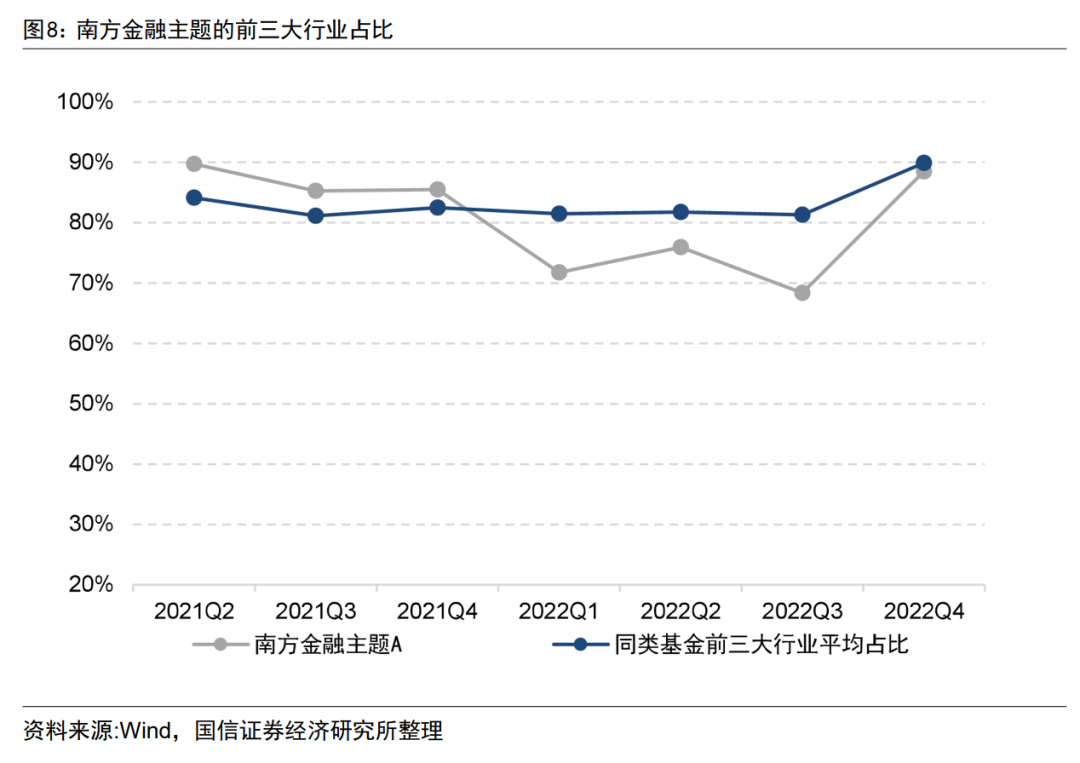

2.4

集中度低于同类,持股热门度低

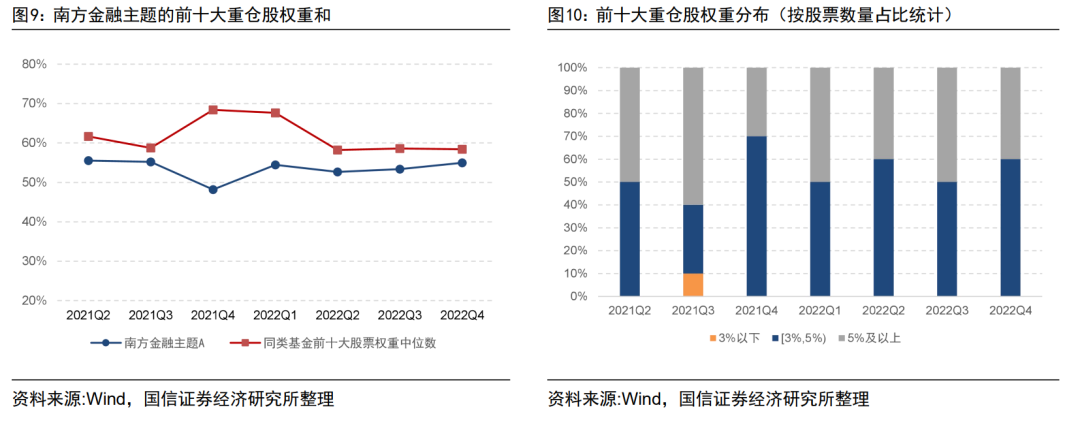

前十大重仓集中度低于同类

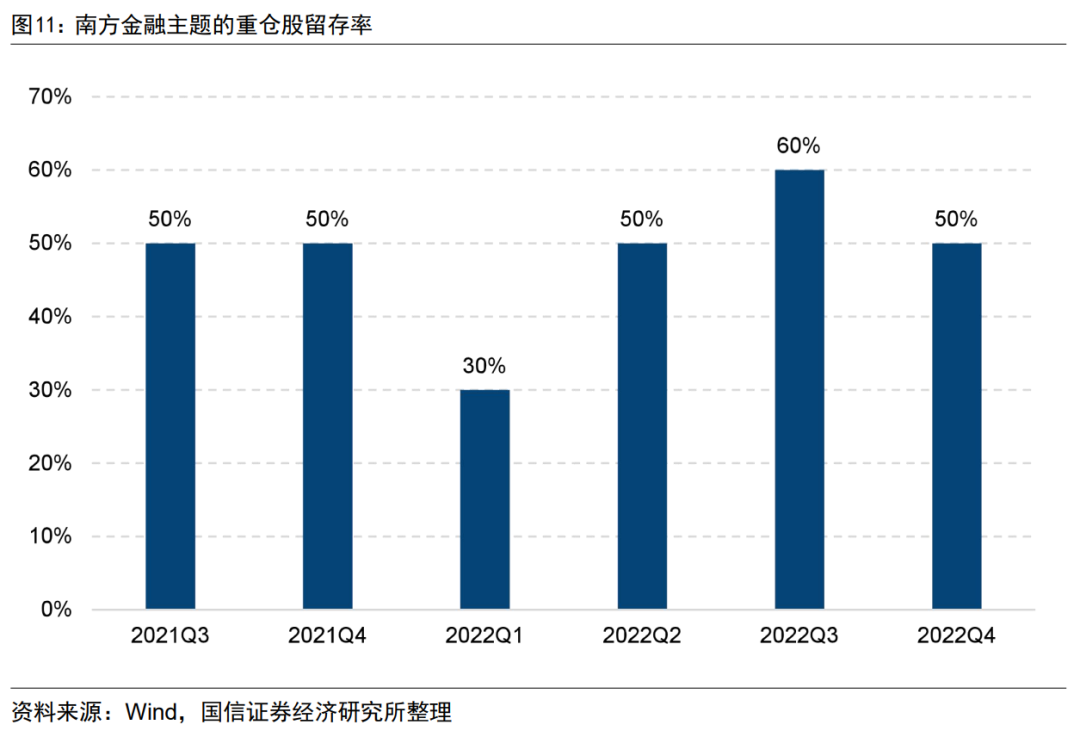

重仓股留存率近5成

差异化持仓

进一步为了衡量基金重仓股的热门程度,本文定义了重仓股热门度指标:

我们将基金每期重仓股的热门度取平均,作为本期基金重仓股热门度的衡量。从图12可以看到,2021Q2至2022Q4该基金的重仓股热门度每期都低于同类基金,说明其持仓更具差异性。

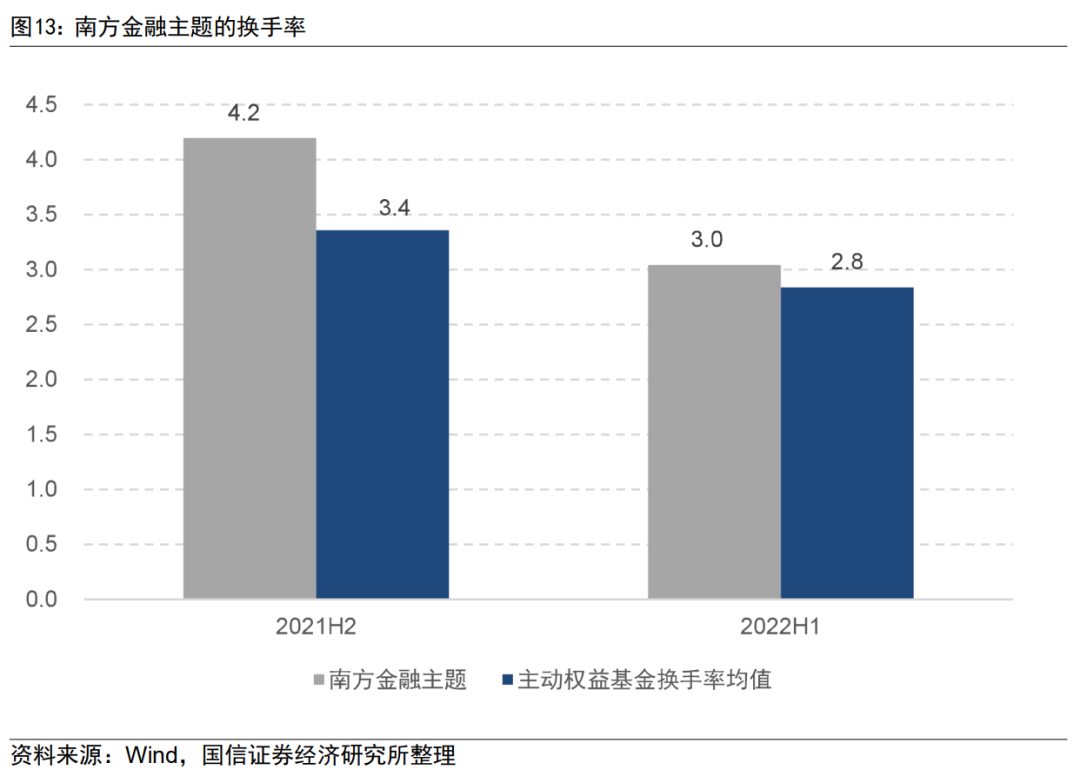

换手率

计算南方金融主题的换手率水平。由于基金规模变动带来的被动买卖会影响基金换手率的计算,我们在计算基金换手率时扣减了计算期内基金季度规模变动绝对值。具体计算公式如下:

图13展示了南方金融主题的半年度双边换手率及主动权益基金的换手率均值。整体来看,该基金经理平均半年度双边换手率为3.62倍,与主动权益基金换手率相近。

2.5

超额收益拆解:交易能力优异,行业配置能力强

从表7可以看到,相对同类金融主题基金,该基金平均配置收益为1.82%,说明相比同类金融主题基金,该基金的行业配置能力强。该基金经理的季度平均交易收益较高,为0.64%,尤其是2021Q4、2022Q4和2023M2,交易收益在3%以上,交易能力优异。

2.6

历史偏向价值风格

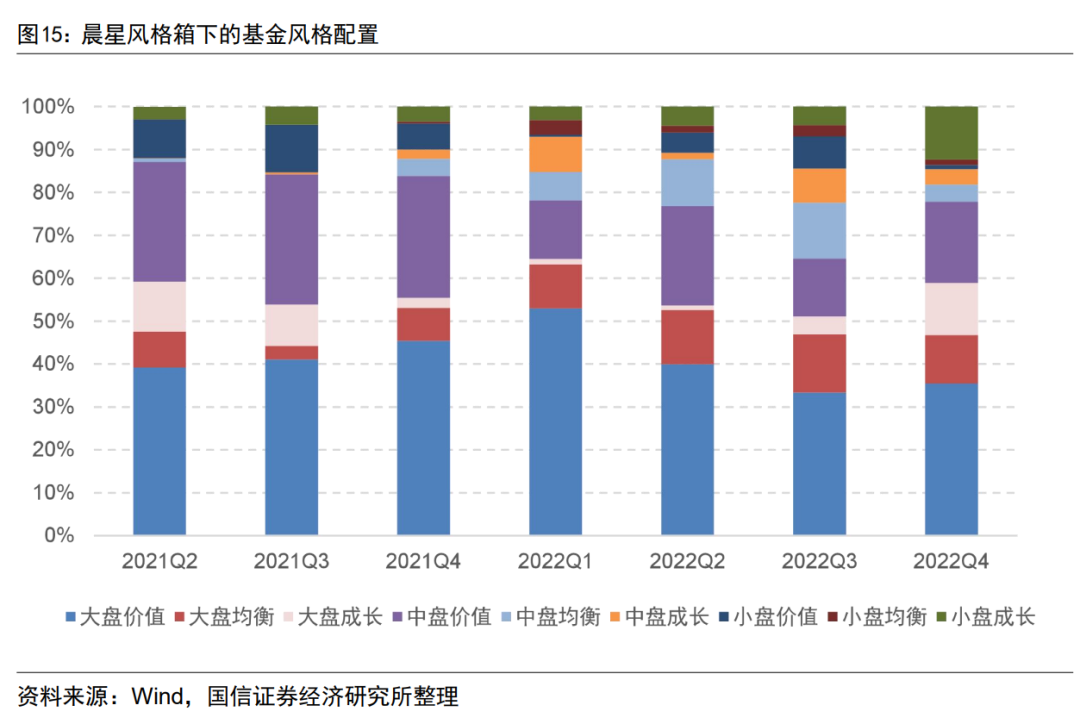

参照晨星风格箱的分类方法,将股票划分至不同的市值和价值成长风格板块:将累计市值处于沪深市场前70%的股票划分为大盘,将累计市值处于其后20%的股票划分为中盘,其他股票划分为小盘;将(成长得分-价值得分)最高的1/3定义为成长风格,最低的1/3定义为价值风格,其他股票定义为均衡风格。

南方金融主题基金的风格分布如图15所示,该基金在风格上偏向大盘价值和中盘价值风格。截至2022年四季度,该基金在大盘价值上的暴露最高,占比35.43%,其次为中盘价值风格,占比为18.97%。

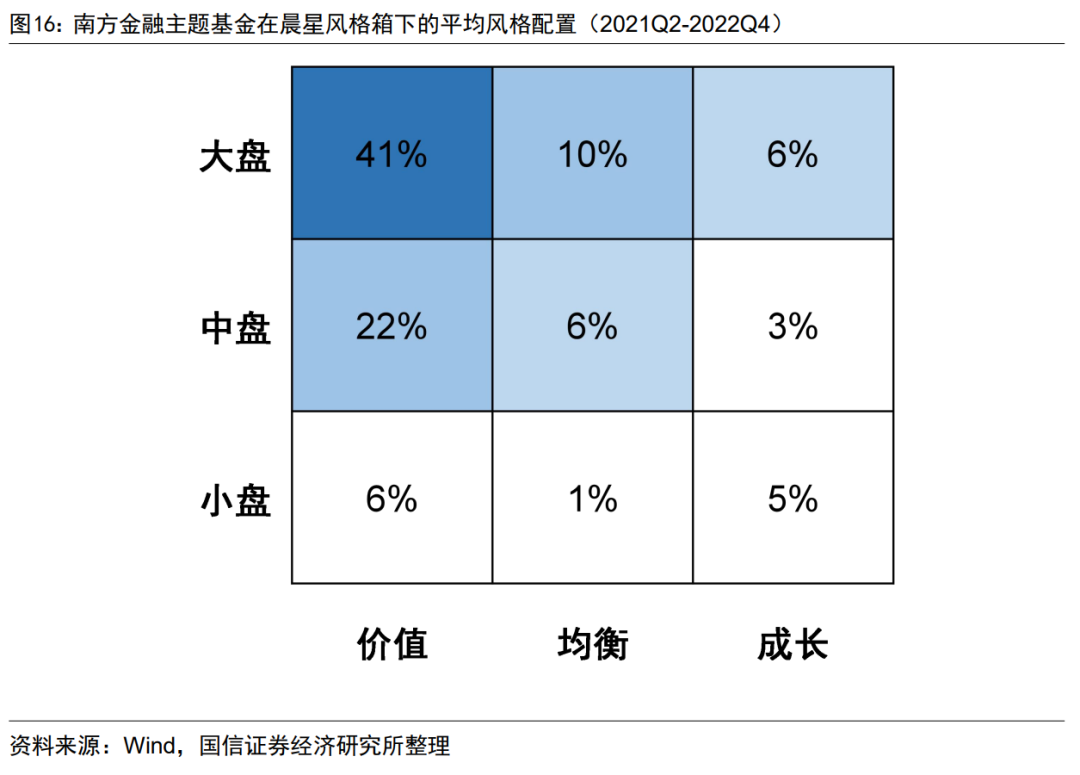

图16给出了该基金在2021Q2至2022Q4的平均风格配置情况,平均来看,该基金在大盘价值风格上的配置比例为41%,占比最高;中盘价值和大盘均衡次之,占比分别为22%和10%。

2.7

估值偏低,偏好左侧布局

三

总结

南方基金金岚枫:专注周期,具有逆向思维

注:本文选自国信证券于2023年3月26日发布的研究报告《南方基金金岚枫:一位周期基金经理的恪守与思变》。

分析师:张欣慰 S0980520060001

联系人:杨丽华 S0980521030002

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

本篇文章来源于微信公众号: 量化藏经阁