如何应用期望值来选择最佳策略?

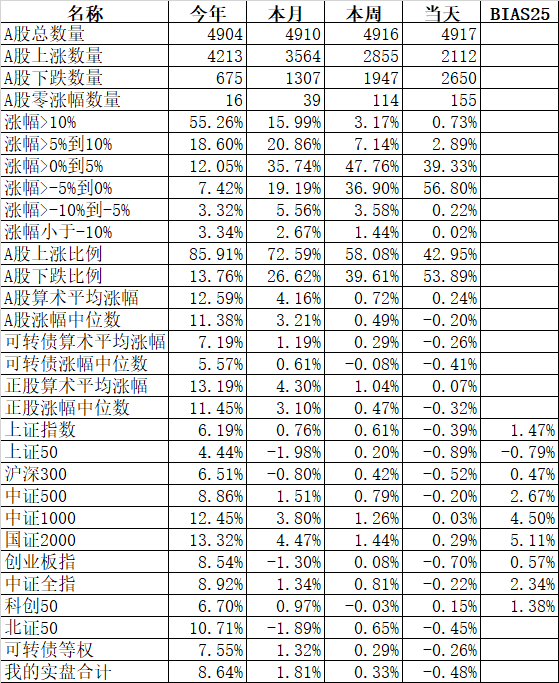

今天又是一个小阳小阴的日子,但成交额继续缩小8000亿以下。

申万一级行业指数中领涨的美容护理涨2.73%、食品饮料涨2.60%、公用事业涨2.35%;领跌的传媒跌1.47%、通信跌1.15%、计算机跌0.79%。领跌的3个板块均是今年涨的最好的板块。

今天2827只股票上涨,1962只股票下跌,涨幅中位数0.28%。

今天沪股通净买入34.69亿,深股通净买入6.63亿,合计净买入41.32亿。人民币汇率一稳定,北上资金又开始流入了。

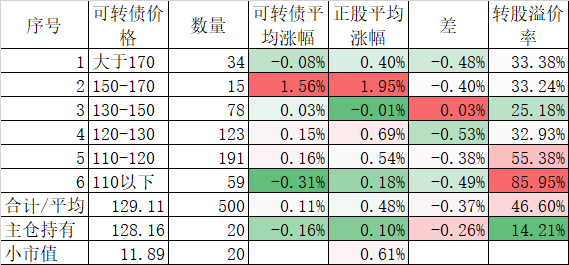

今天500只可转债平均上涨0.11%,正股平均上涨0.48%。成交额继续缩小到432.39亿,是最近1个多月里成交额最小的一天。

搜特转债今天是退市前最后一个交易日,虽然成交了4.42亿,但几乎是没有抵抗的一路下滑到18.002元,下跌了19.99%。并没出现什么末日轮的奇迹,搜特退市成为第一只因正股退市而导致退市的历史上第一只可转债,它创造了一个历史。我虽然没有买,但一样见证了历史。

今天还有一个问题债正邦转债因为周末公司公告了可转债投资人大会的利空,大家本来预测肯定会下跌,最悲观的人竟然预测溢价率一步到位跌光,如果是这样的话最起码要下跌20%,但实际上收盘微涨了0.30%,最低价也只有跌到75.9元,相比上周五收盘的77.538元,也只有跌了2.10%,并没有出现很多人预计的大跌。

不过虽然今天正邦不跌反涨,和开盘直接拉到涨跌有一定关系。但公司这次发的公告,确实非常恶心。投票表决现在大部分都是网上很方便的方式,它偏偏要采取现场和通讯方式表决,故意设置难题,使得大部分散户因为怕麻烦而放弃投票,我每个账户只有一手,那么麻烦的表决方式我肯定放弃了。

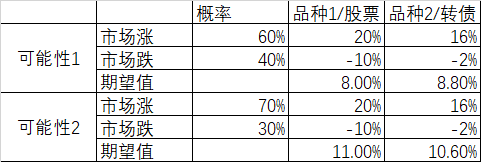

昨天我写了16年来的股债轮动,有网友提出如何选择大类品种的轮动的?其实如果我提前知道今年是牛市还是熊市,就直接上杠杆做多或者做空了。但对当年有一个概率的预判,上涨的概率是多少,下跌的概率是多少,下面举个例子来说明:

我们假定预判当年牛市的概率是60%,熊市的概率是40%,我们计算股票和转债两个期望值,我们假定股票在牛市的时候上涨20%,熊市的时候跌10%;转债在牛市的时候涨16%,熊市的时候跌2%,那么在第一种可能性(涨60%概率跌40%概率)下,股票的期望值=60%*20%+40%*(-10%)=8.00%,可转债的期望值=60%*16%+40%(-2%)=8.80%,显然转债的期望值比股票大。同样计算第二种可能性(涨70%概率跌30%概率)下,股票的期望值是11%,转债的期望值是10.60%,也就是说市场涨的可能性大的情况下,直接选择股票相对转债的期望值更大;反之则转债的期望值比股票大。

当然这里的数据都是一个预估值,本来就有波动。而且期望值大的不一定就最合适,比如我作为年纪大的投资者来说,会更加趋于保守,对最大回撤比较看重。即使股票的期望值比可转债更大,如果没有特别明显的优势,我还是会选择转债的,这也是我今年继续选择转债的一个重要理由。

本篇文章来源于微信公众号: 持有封基