姜老板又加仓银行了,还有……

基金二季报披露了许多,我最关心的,自然是过去一年大力增持银行股的姜诚姜老板,还在继续买银行股么?

重仓股一看,果不其然还在加仓。招商银行和工商银行这两大重仓股,占比都在提升。

当然,细微来看,姜诚似乎更偏爱招商银行,所以将其从一季报的第 6 大权重股买到了第 3 大。工行反而是从一季报的第 3 落到了第 5。

二季度的基金小作文里面,姜老板还是聊理念多,没说为什么增持。

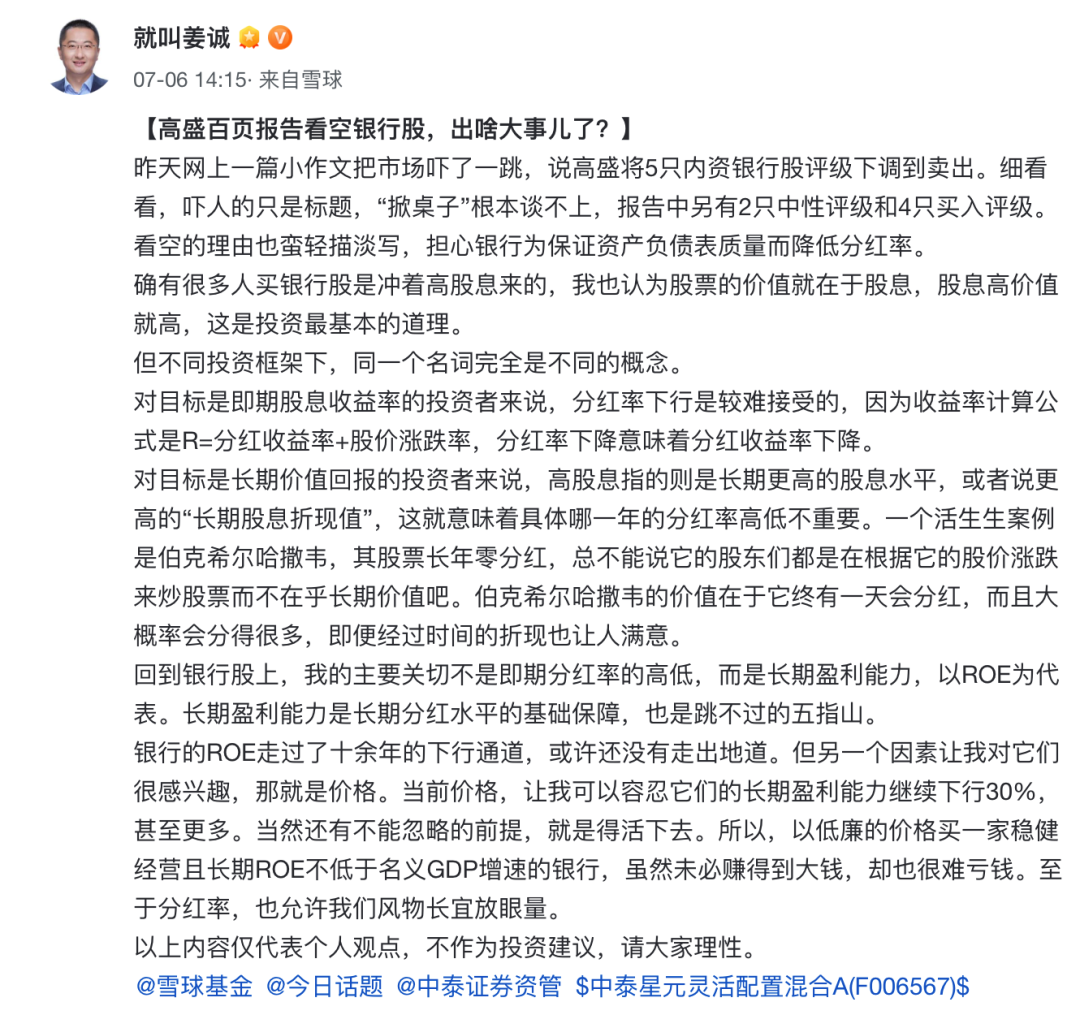

不过他的雪球帐号,在前段时间高盛的唱空研报时,发过一篇小文,聊过。

下面这段话,还是比较体现姜老板深度价值的思路,他都不那么在乎派息,而是关心 ROE 的稳定增长,关心足够低价的保护。

当前价格,让我可以容忍它们的长期盈利能力继续下行30%,甚至更多。当然还有不能忽略的前提,就是得活下去。所以,以低廉的价格买一家稳健经营且长期ROE不低于名义GDP增速的银行,虽然未必赚得到大钱,却也很难亏钱。至于分红率,也允许我们风物长宜放眼量。

之前提过,姜诚有一个非常小众的基金,中泰红利一年持有期,这个从红利角度出发的基金,对银行股的看好,比中泰星元更甚。金融股的占比达到 32.43%,与之相比中证红利的金融股比重仅 21%。

看完姜老板,顺便看了几位我偏爱,同时也是在金融股上始终有仓位的基金经理。

在 2022 年以航空股而斩获两位数正收益的林英睿,2023 年也在为此还债,所以二季报小作文中更多是一种吐槽下的坚定。

如果说过去三四年,情绪从一个极端到另一个极端需要的时间是按年计的话,那今年以来,情绪的漂移已经在以季度甚至月度来计量了。我们对于这样的情绪变化持冷静的观摩态度,从季度来看,本基金属于失血不利的一方。基金净值在本季度遭遇了较大回撤,已处于历史回撤幅度较高的分位数附近。如果说一季度组合的状态仍处于“不舒服但尚可忍受并值得期待”的范畴,那二季度的表现就属于“极度不舒服仅能用基本面数据说服自己坚持”的极端境遇了。在对宏观经济、市场状态、组合的配置方向及逻辑重新审视后,我们维持此前的两个核心观点:一是 A 股在未来两年预期会有不错的回报;二是沿着经济增长、生活正常化选择赔率、胜率均较高的领域进行布局。

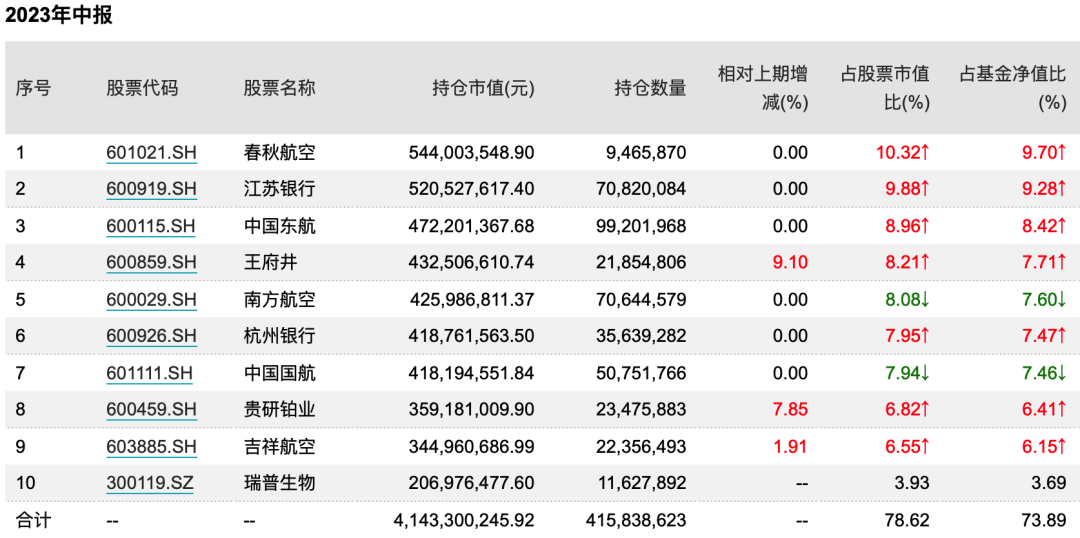

从他广发睿毅领先的重仓股来看,江苏银行和杭州银行的持股数,二季度相比一季度一股没变。

不过从全持仓的行业分布来看,金融股占比微微下降。

至于比较早发布二季报的中庚丘栋荣,金融股算是小小加了一点。

丘栋荣的基金小作文,从来是比较详细展露其对于行业的最新观感,今次小作文里面也有一段对大金融的评价,比较有意思的,对比小作文和中庚价值领航的持仓,丘栋荣的笔墨是都花在了地产上,加仓却是加载了金融股上:

大盘价值股中的地产、金融等。其中地产,1)房地产需求大盘不振,但结构上已确定性利好头部的优质房企,未来需求提振惠及的仍是这些头部企业;2)土地出让市场热情不高,房企坚守回报要求,新开工数据隐含未来新房供应不足的问题,有利于头部企业的优质供给;3)房地产行业被投资者厌恶,估值水平极低,优质房企具有高回报潜力。尤其港股地产股相对A股更便宜,对应的分红收益率水平极高,其隐含的预期回报水平很高。

至于杜洋,他管理的工银战略转型在经理了 2019 年到 2021 年的大涨后,2022 年以来可谓是稳得很,近乎横盘整理。

他本身的金融股仓位已经算相当重了,但二季度又提升了一些,超过 25% 了,再算上接近 20%的地产权重,绝对是大金融板块的真爱。

银行股这东西,堪称当下 A股基金领域最大的分歧,应该没有之一。

对于这几位我长期持有并偏爱的深度价值基金经理,敢于显著仓位持有银行,甚至加仓银行,这点我是认同的。虽然银行行业当下有这个那个的毛病,但单单是足够低的估值和不俗的派息率,他们在一个投资组合,尤其是追求逆向低相关分散作用的组合,就有不可取代的价值。

当然,银行股从来是考验耐心的,幸好,既然愿意持有姜诚、林英睿、丘栋荣,这点耐心我是从来不缺的。

本篇文章来源于微信公众号: EarlETF