成长基金和价值基金,最终都输给了它 | 从基金韭菜到老鸟

比“吃肉后挨打”更悲惨的是什么?

当然是没吃到肉,光挨打了。

这无疑是过去两年多里面,许多成长型基金尤其是大盘成长型基金持有人的真实写照。

EarlETF 的老读者都知道,我不是一个成长型基金的疯狂拥趸,甚至性格上更偏稳健价值风格。

当然,我不会把我的个人喜好强加给诸位,还是想给大家分享一组数据,来谈谈不同基金的风格特性。至少数据说明,成长型基金在过去十年,持有体验是略差的。

这里首先要表扬和感谢 Wind 资讯在基金指数方面的多年耕耘,所以我们有现成的基金风格指数可以用来评估不同风格基金的历史表现。

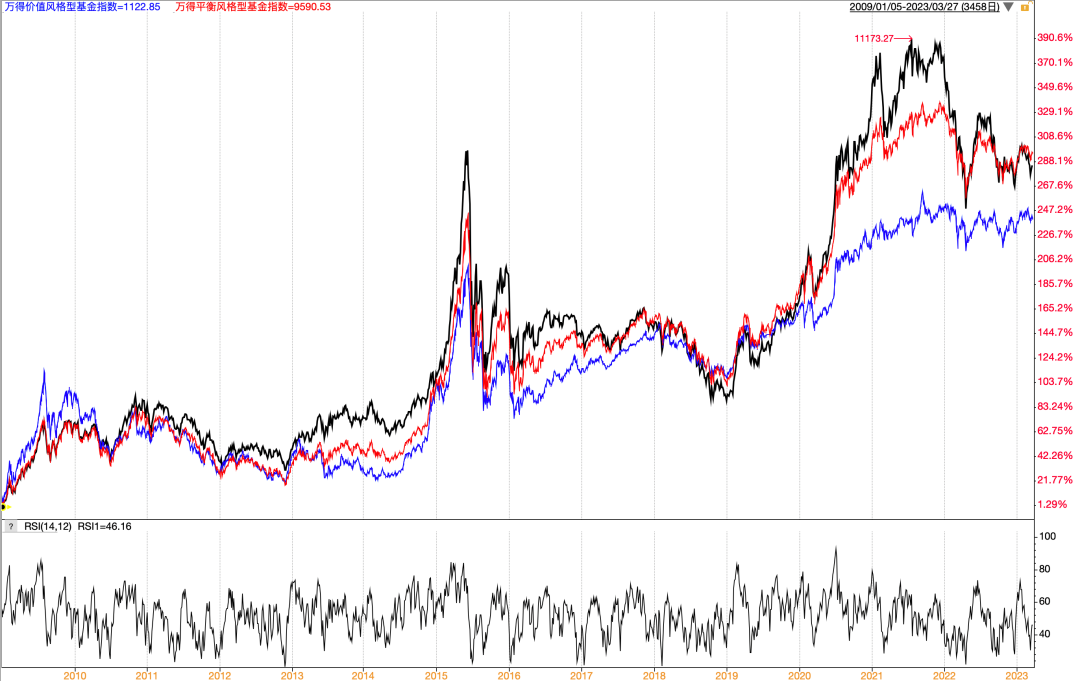

下图,就是三个基金风格指数自 2009 年以来的收益表现,黑色是成长基金,红色是均衡基金,蓝色则是价值基金。

粗看此图,你会发现成长基金的确牛,黑色曲线长期处于最上方最赚钱的区域。

但是定睛一看,又会发现成长基金“挺坑人”,经常是大涨之后大跌,因为可怕的回撤,被平衡甚至价值型基金追上,最明显的莫过于从 2015 年高点落下,至少 2018 年,调整到甚至落后于价值基金的地步。

始于 2019 年的牛市中,成长基金同样曾经优势巨大,但是 2022 年的重挫,却让平衡型基金追上。

这时候,就要上表格了。从下面三个指数的逐年回报和累计年化回报可以看到,虽然 A股基金时而成长领涨,时而价值领涨,但以年化回报来看,最终都输给了平衡基金。

2009 年至 2022 年,平衡基金的年化回报是 10.04%,险胜成长基金的 9.94%。

值得一提的是,平衡型基金,放在每一年看都很普通,那么多里面,只有 2021 年出现过领涨,其余年份都是成长型和价值型基金轮流领涨。

但笑到最后,年化收益最强的,反而是平衡型基金,某种程度上还真是印证了“慢就是快”这句股市名言。

当然,如果我们不仅仅考虑收益率,甚至还将波动率引入,以夏普论英雄,你就更能体会平衡型基金的好,以及成长型基金的折磨人。

下表,三类基金指数过去 5 年和 10 年的历史年化收益、波动率和夏普指标。

对于普通基民,尤其是动不动就买在高位一套好几年的基民,我始终建议不要老是盯着历史收益率,还是多看看历史波动率——动不动就贪婪恐惧的基民,往往与历史收益数据无缘,反倒是吃够了历史波动率的苦。

是的,如果以考虑了波动率调节的夏普比率作为评判标准,那么无论是过去 5 年还是 10 年,成长型基金的持有体验都是最差的,比价值型基金更差——平衡型基金才是兼顾收益和持有体验的好选择。

往期推荐

本篇文章来源于微信公众号: EarlETF