我们为什么看好小盘风格

1

小盘风格或将继续占优

1.1

以史为镜,小盘风格仍有继续占优的时间和空间

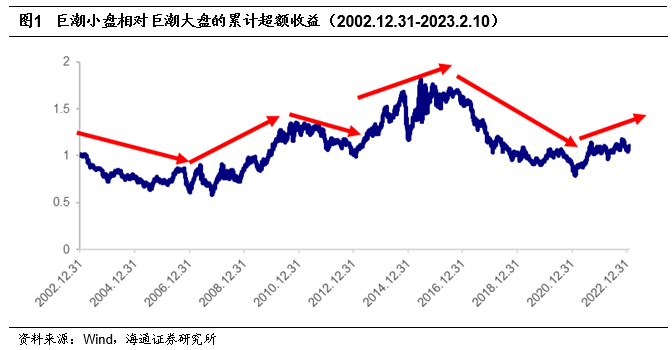

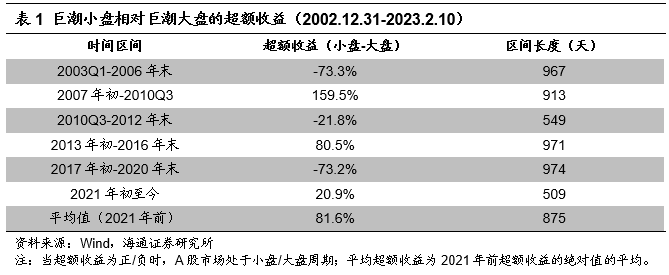

A股市场呈现明显的大小盘轮动现象。我们分别以巨潮大盘指数(399314.SZ)和巨潮小盘指数(399316.SZ)为代表,并将巨潮大盘指数视作基准,计算小盘指数相对基准的累积超额收益,以此来判断A股市场的大小盘轮动周期。即,累积超额收益上行/下行时,A股处于小盘/大盘行情。

1.2

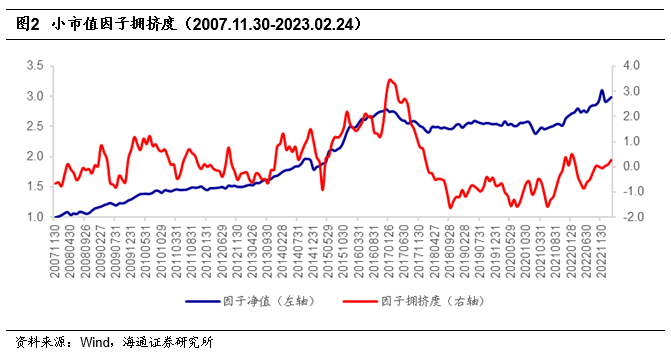

小市值因子拥挤度适中,尚未明显泡沫化

根据海通量化团队前期发布的专题报告《选股因子系列(四十二)——因子失效预警:因子拥挤》,我们使用估值价差、配对相关性、长期收益反转、因子波动率四个指标度量因子拥挤程度。

如下图所示,小市值因子的拥挤度自2021年初跟随因子净值的反弹,逐步上升。截至2月24日的最新值为0.27,离上界(2倍标准差)还有较大距离。我们认为,当前小市值因子拥挤度适中,未现明显的泡沫化特征,仍有较好的配置价值。

1.3

公募基金持股市值开始下沉,未来有望得到强化

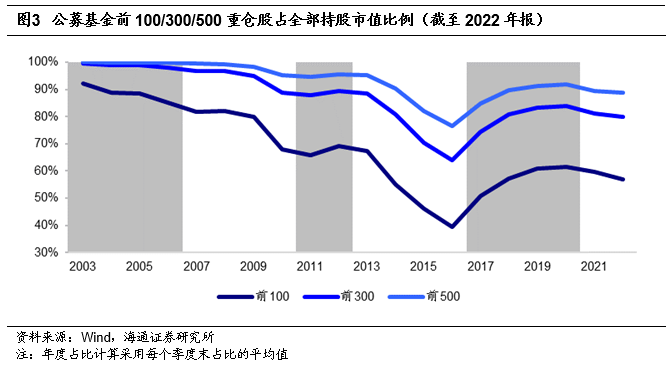

2017年至2020年,伴随A股机构投资者占比的上升,受其偏好的大盘蓝筹股表现持续优于小盘股。在此期间,公募基金的持股集中度也持续提升,逐步形成“公募基金抱团”的现象。

如下图所示,在大盘风格占优时(灰色部分),公募基金重仓股占其全部持仓的比例相对较高。尤其是2017年至2020年,公募基金重仓股的持仓占比显著上升。而当持股集中度下降或较低时,如,2007年初-2010Q3,2013年初-2016年末,A股市场呈现明显的小盘股行情。

1.4

私募500和1000指增持续扩容,助推中小盘股投资效率

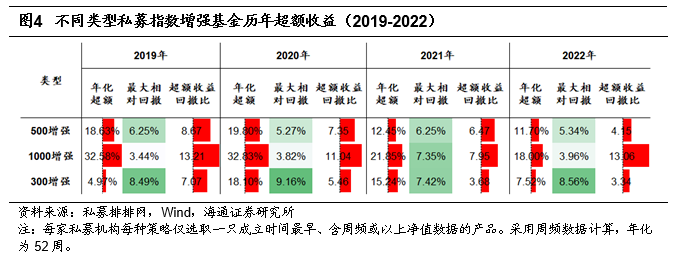

2021年以来,不仅是公募基金的投资风格缓步转向小盘,量化私募对中小盘股的青睐度也是与日俱增。根据私募排排网数据,2020年末,私募500增强共524只;1000增强与300增强数量相当,分别为83只和78只。而截至2022年末,500增强和1000增强的数量大幅增长,分别达到1812只和596只,远远高于300增强的292只。

而这一现象背后的原因,可能与量化方法在中小盘股票中更易获取超额收益有关。2019-2022年,私募500增强(18.63%、19.80%、12.45%、11.70%)和1000增强(32.58%、32.83%、21.85%、18.00%)的年化超额收益均明显高于300增强(4.97%、18.10%、15.24%、7.52%)。

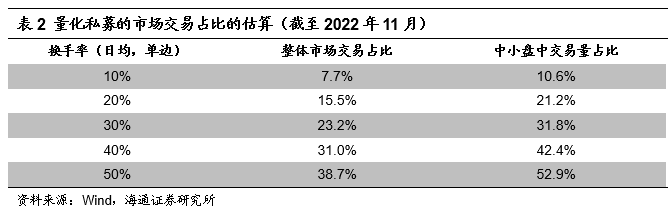

由上表可见,在相对合理的换手率假设下(30%),量化私募在市场整体中的交易量占比尚不足25%,但在中小盘股中则超过30%。若量化私募的单边日度换手率接近50%,那么在中小盘股中的交易量占比或将达到一半。因此,我们认为,量化私募已在中小盘股票的交易中,扮演着重要角色。随着量化私募的稳步发展,以及私募500和1000指增的平稳运作,中小盘股的投资效率有望得到进一步增强,利于中小盘股的长期发展。

1.5

数字经济行情徐徐展开,相关行业内中小盘股居多

根据海通证券策略团队《策略周报-牛市第一波上涨的节奏及行业特征——借鉴19年初》,2022年10月底开始的本轮牛市第一波上涨行情还未结束,2023年1月30日开始的小调整结束后,有望迎来第三小段上涨。

从策略视角看,政策+技术双轮驱动,将催化数字经济行情展开。政策上,数字经济是扩内需和供给侧改革的结合点,支持政策不断推出,上海、北京、浙江、江苏等多地的政府工作报告均提出支持数字经济发展。技术上,人工智能等技术落地行业,正加速数字经济发展。近期基于AIGC技术的ChatGPT已经引发资本市场关注,谷歌、腾讯、阿里、字节、京东等海内外科技巨头均在积极跟进,2月10日京东云宣布将推出名为ChatJD的产业版ChatGPT。根据中国网科学援引沙利文,预计21-26年我国对话式AI市场规模年复合增速将达26%。

政策+技术双轮驱动下,当前低估低配的TMT领域基本面有望迎来持续向上。我们预计,TMT板块23年归母净利润同比增速有望达到25%左右,在大类行业中增速最快且环比改善幅度最明显。

结合行业分析师观点,通信方面,关注通信芯片、运营商、工业互联网等。我国信息设备产业快速发展,通信芯片相关公司近年来不断加大研发投入,提高产品自主性,实现了关键领域的领先布局,国产渗透率具有较大提升空间。国家力推下,我国信息化水平不断提升,提供核心通信能力的运营商及相关通信企业将受益。

计算机方面,关注人工智能、信创等。信创带动的是计算机行业整体的机会,除了基础软硬件、网络安全与国防信息化等底座外,与替代后的基础软硬件相配套的行业应用系统、行业应用软件同样面临国产化替代需求,金融、能源、运营商、教育、政府、工业等行业应用软件公司也面临广阔机遇。根据华经情报网,行业信创正加速落地,2021年信创产业整体市场规模6886.3亿元,近五年CAGR为35.7%,预计2025年市场规模将达到23354.6亿元。

电子方面,关注半导体、新型显示。新型显示与数字经济的各类技术交互影响,加速拓展应用场景。根据高工产业研究院(GGII)、前瞻产业研究院数据,到2026年中国MiniLED行业市场规模有望突破400亿元,2020-2026年复合年均增长率将达50%。

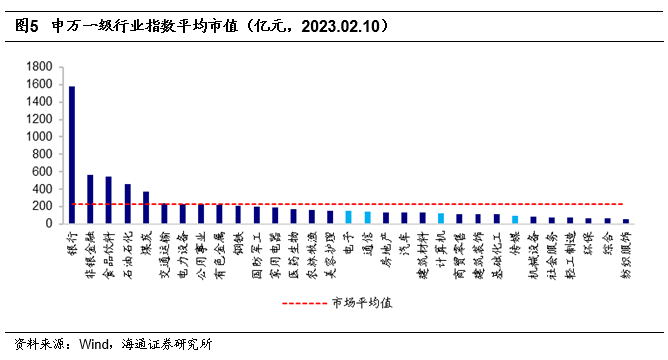

我们认为,随着数字经济行情的徐徐展开,电子、通信、计算机、传媒等行业的成长空间较大。而这些成长性较强的行业中,中小盘股的占比又较高。如下图所示,我们计算了31个申万一级行业指数成分股的平均市值,其中,电子、通信、计算机、传媒四个一级行业指数的平均市值分别排在16、17、21、25位,均小于全市场平均市值。因此,我们认为,数字经济行情的发酵将利好中小盘股,提升其投资价值。

2

当小盘遇上alpha:中金中证1000指数增强基金

2.1

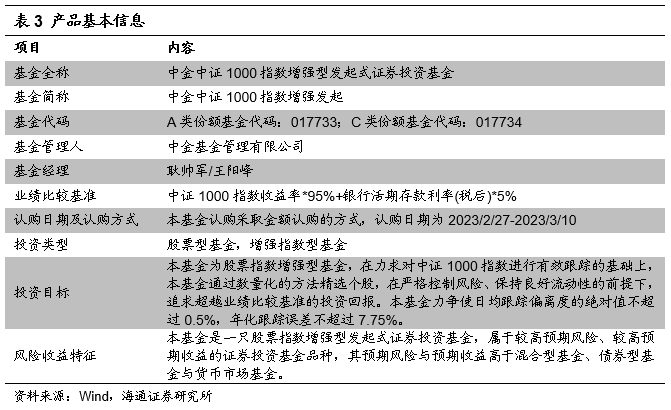

产品简介

中金中证1000指数增强基金(A类:017733/C类:017734)是中金基金旗下的增强指数型基金。产品在力求对中证1000指数进行有效跟踪的基础上,通过数量化的方法进行积极的指数组合管理与风险控制,力争实现超越目标指数的投资收益。产品业绩比较基准为,中证1000指数收益率*95%+同期银行活期存款利率(税后)*5%。

产品已于近期发行,采用金额认购的方式,认购日期为2023年2月27日至2023年3月10日。

2.2

基金管理团队:量化管理经验丰富,策略超额收益及来源稳定

2.2.1 基金管理人

基金管理人——中金基金管理有限公司(简称“中金基金”)于2014年成立,是首家单一股东发起设立的基金管理公司。由中国国际金融股份有限公司(简称“中金公司”)全资持股。

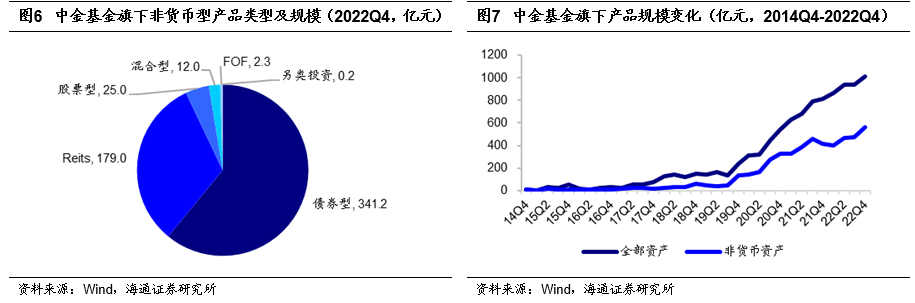

中金基金利用领先的金融创新领域业务平台,为客户提供涵盖股票、债券、指数、衍生品等投资范围的全方位创新产品(图6),量化团队是国内最早应用成熟量化投资策略对全球金融市场进行投资的专业化团队。近年来,公司旗下产品规模实现快速增长(图7)。截至 2022Q4,非货币产品数量44只,规模559.71亿元,相较2018Q4的61.75亿元,增长近10倍。

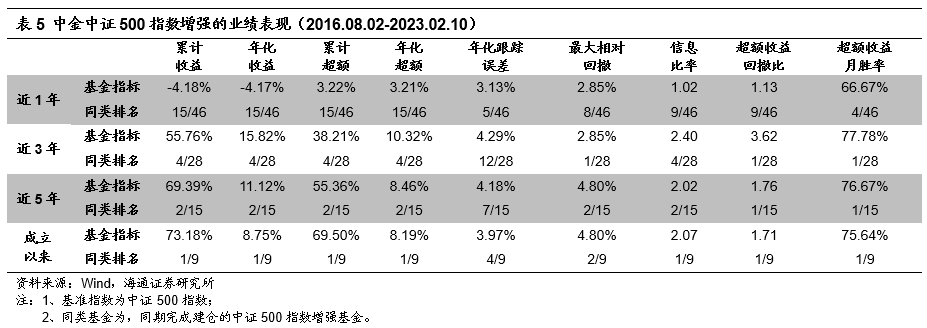

业绩特征:收益风险兼顾

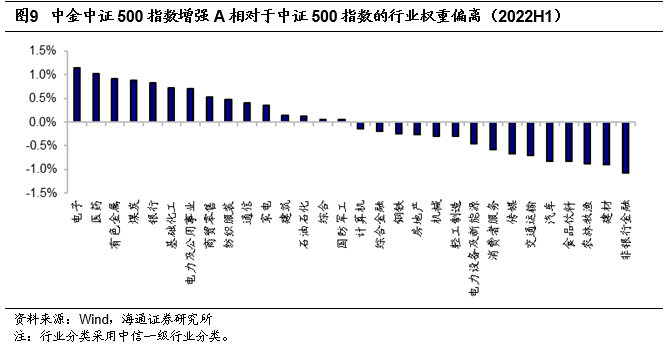

行业偏离小,基本控制在1%以内

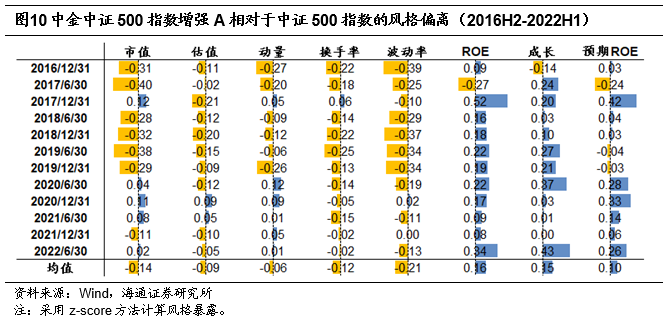

风格偏离:偏好高盈利、高增长、低波动、低估值个股

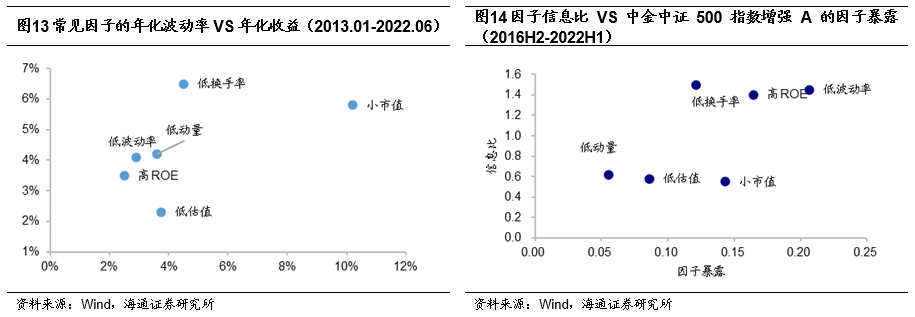

计算2016年以来,基金半年报和年报披露的持仓相对中证500指数在各个风格因子上的暴露,结果如图10所示。从中可见,平均而言,中金中证500指数增强A在低估值、低波动率、低换手率、低动量、低市值,以及高ROE、高成长、高预期ROE上具有较高的暴露。时间序列角度,基金在低波动率、低换手率、低估值,以及高ROE、高成长、高预期ROE上的暴露较为稳定。

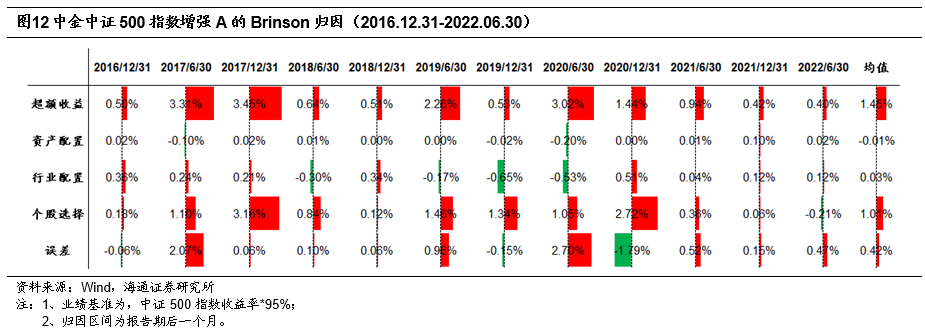

超额收益分解:收益来源稳定性高

3

总结

小盘股占优期间超额收益较高,持续时间较长。2021年初,随着“公募基金抱团”逐渐松动,A股市场的投资风格从大盘转向小盘。截至2023年2月10日,目前小盘行情持续了509天,累积超额收益仅为20.9%,均显著低于历史上各周期的平均值。因此,我们认为,小盘风格目前仍然具备较高的投资价值。

小市值因子的拥挤度自2021年初跟随因子净值的反弹,逐步上升。截至2月24日的最新值为0.27,离上界(2倍标准差)还有较大距离。我们认为,当前小市值因子拥挤度适中,未现明显的泡沫化特征,仍有较好的配置价值。

公募基金持股市值开始下沉,未来有望得到强化。2017年至2020年,伴随A股机构投资者占比的上升,受其偏好的大盘蓝筹股表现持续优于小盘股。在此期间,公募基金的持股集中度也持续提升,逐步形成“公募基金抱团”的现象;然而,“抱团现象”在2021年初被打破,持股集中度进入下行趋势,市场风格也随之切换至小盘。我们认为,公募基金的风格切换速度依然较为缓慢,未来随着公募基金对小盘股关注度的逐渐提升,小盘风格有望继续保持优势。

我们认为,量化私募已在中小盘股票的交易中,扮演着重要角色。随着量化私募的稳步发展及旗下500和1000指增的平稳运作,中小盘股的投资效率有望得到进一步增强,利于中小盘股的长期发展。

从策略视角看,我们认为,随着数字经济行情的徐徐展开,电子、通信、计算机、传媒等行业的成长空间较大。而这些成长性较强的行业中,中小盘股的占比又较高。因此,我们认为,数字经济行情的发酵将利好中小盘股,提升其投资价值。

综上所述,我们认为,小盘风格或将继续占优。

中金中证1000指数增强基金(认购日期:2023年2月27日至2023年3月10日,认购代码:017733/017734),在力求对中证1000指数进行有效跟踪的基础上,通过数量化的方法进行积极的指数组合管理与风险控制,力争实现超越目标指数的投资收益。管理人为中金基金,其量化管理团队具备丰富的指数增强基金管理经验,且团队策略的超额收益及来源稳定,这将为产品投资目标的实现提供有力保障。因此,我们认为,中金中证1000指数增强基金是投资小盘风格的较优选择。

4

风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;权益产品收益波动较大,适合具备一定风险承受能力的投资者持有。

联系人

冯佳睿 021-23219732

郑玲玲 021-23154170

曹君豪 021-23219745

本篇文章来源于微信公众号: 海通量化团队