中证500增强组合本周超额基准0.22%

摘要

今年以来,激励目标组合绝对收益为-21.64%,超额中证500指数-5.69%,本月组合超额中证500指数0.10%,本周组合超额中证500指数-3.68%。

今年以来,实施进度组合绝对收益为-22.11%,超额中证500指数-6.16%,本月组合超额中证500指数-1.24%,本周组合超额中证500指数-4.10%。

今年以来,组合绝对收益为-20.61%,超额中证500指数-4.66%,本月组合超额中证500指数0.37%,本周组合超额中证500指数-0.88%。

今年以来,组合绝对收益为-6.11%,超额国证价值指数-6.21%,本月组合超额国证价值指数-2.68%,本周组合超额国证价值指数-4.53%。

今年以来,组合绝对收益为-14.62%,超额中证500指数1.33%,本月组合超额中证500指数-0.80%,本周组合超额中证500指数0.22%。

今年以来,组合绝对收益为-21.40%,超额中证1000指数0.90%,本月组合超额中证1000指数-0.73%,本周组合超额中证1000指数-0.49%。

1. 量化选股组合

1.1.股权激励策略

1.1.1.激励目标

每月末,选取90天内实施过股权激励的股票,基于方案目标增长率指标与估值、盈利、成长因子优选方案合理与基本面较好的股票,构建激励目标组合。

今年以来,组合绝对收益为-21.64%,超额中证500指数-5.69%,本月组合超额中证500指数0.10%,本周组合超额中证500指数-3.68%。

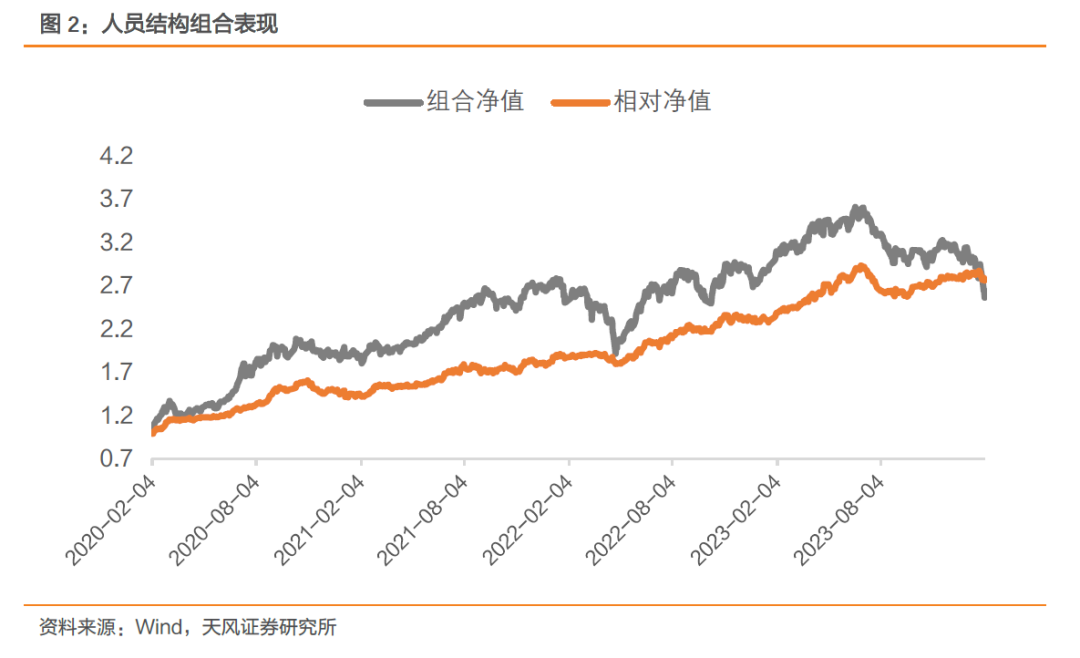

1.1.2. 人员结构

每月末,选取90天内实施过股权激励的股票,基于管理层占比指标与估值、盈利、成长因子优选人员结构合理与基本面较好的股票,构建人员结构组合。

今年以来,组合绝对收益为-18.26%,超额中证500指数-2.31%,本月组合超额中证500指数-0.15%,本周组合超额中证500指数-1.97%。

1.1.3. 实施进度

每月末,选取90天内实施过股权激励的股票,基于实施周期指标与估值、盈利、成长因子优选实施进度较快与基本面较好的股票,构建实施进度组合。

今年以来,组合绝对收益为-22.11%,超额中证500指数-6.16%,本月组合超额中证500指数-1.24%,本周组合超额中证500指数-4.10%。

1.2. 超预期组合

每月末,选取分析师研报综合情绪偏正向的股票,构建超预期股票池;在股票池中,选取预期调整幅度较高的60只股票,在此基础上优选财报日跳空幅度较高的30只股票,等权构建超预期组合。

今年以来,组合绝对收益为-20.61%,超额中证500指数-4.66%,本月组合超额中证500指数0.37%,本周组合超额中证500指数-0.88%。

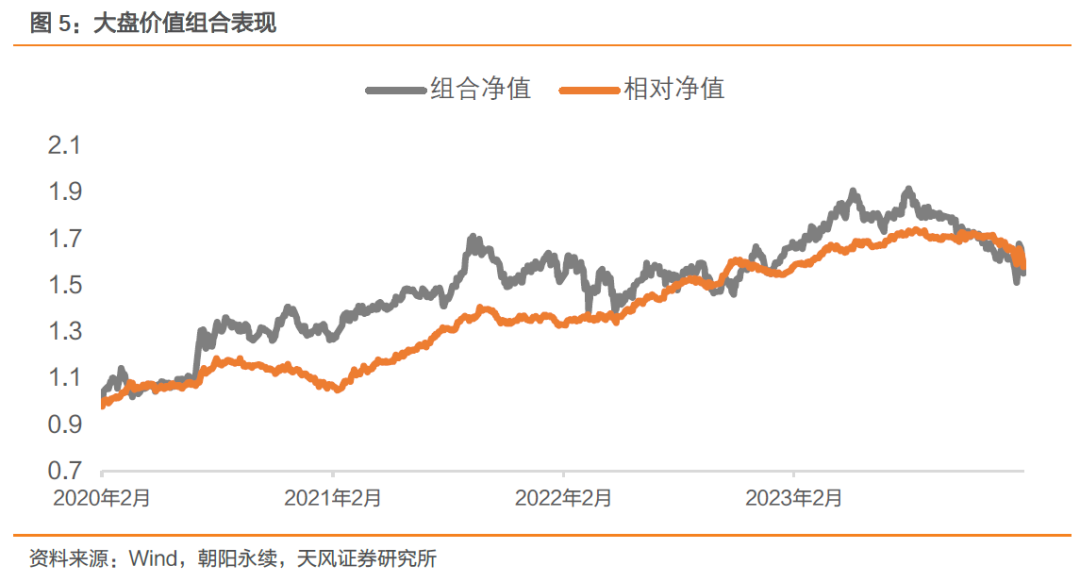

1.3. 大盘价值组合

每月末,在中证800的成分股中选取市净率较低的股票,构建大盘价值股票池;在股票池中使用股息率、净利润同比、季度一年分位点因子对股票进行打分,选取得分靠前的40只股票,等权构建大盘价值组合。

今年以来,组合绝对收益为-6.11%,超额国证价值指数-6.21%,本月组合超额国证价值指数-2.68%,本周组合超额国证价值指数-4.53%。

2. 指数增强组合

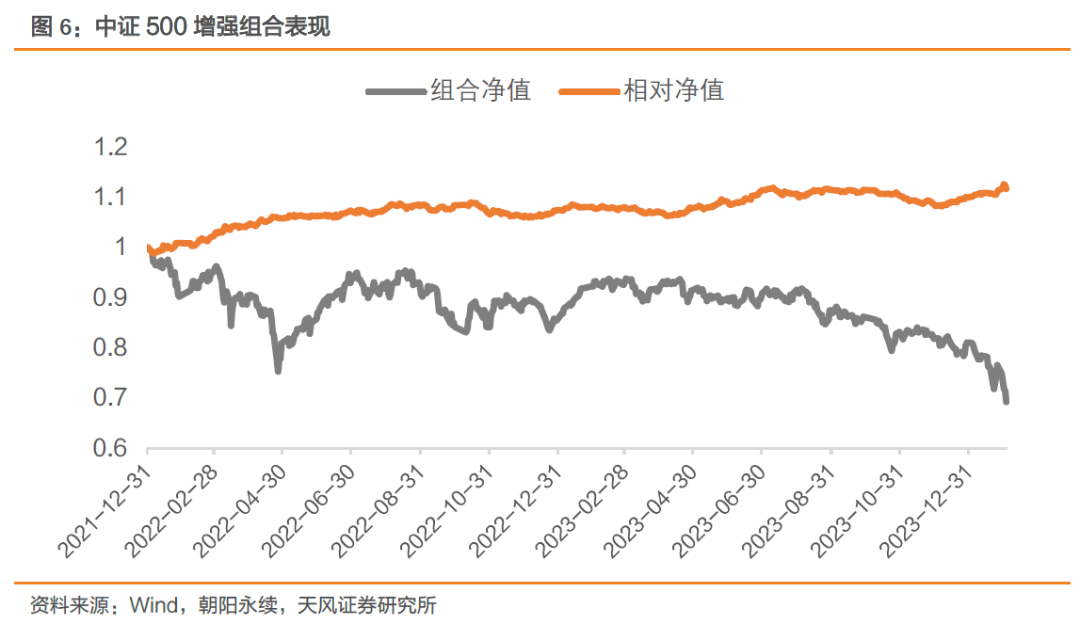

2.1.中证500增强

在中证500的成分股中,选取估值分位数、超预期、分红、成长、换手率、股东持股、动量几类因子,在全市场对因子做行业内排序处理与去行业、市值、bp的中性化处理,随后在中证500的股票池中做标准化处理,等权合成得到复合因子。最后,在复合因子的基础上使用组合优化的方式控制组合风险,确定组合权重,构建中证500增强组合。

今年以来,组合绝对收益为-14.62%,超额中证500指数1.33%,本月组合超额中证500指数-0.80%,本周组合超额中证500指数0.22%。

2.2. 中证1000增强

在中证1000的成分股中,选取估值分位数、超预期、预期调整、分红、成长、换手率、波动、动量几类因子,在全市场对因子做行业内排序与去行业、市值、bp的中性化处理,随后在中证1000的股票池中做标准化处理,等权合成得到复合因子。最后,在复合因子的基础上使用组合优化的方式控制组合风险,确定组合权重,构建中证1000增强组合。

今年以来,组合绝对收益为-21.40%,超额中证1000指数0.90%,本月组合超额中证1000指数-0.73%,本周组合超额中证1000指数-0.49%。

关注我们

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

风险提示:模型基于历史数据,存在失效的风险;[文]市场风格变化风险

证券研究报告

《天风证券-金工定期报告-中证500增强组合本周超额基准0.22%》

对外发布时间

2024年02月04日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)[章]

本报告分析师

祗飞跃 SAC 执业证书编号:S1110520120001

姚远超 SAC 执业证书编号:S1110523070007

点击右下角“赞”或“在看”,及时获取最新推送!

本篇文章来源于微信公众号: 量化先行者