技术分析为何不受基金待见,和我的偏爱与坚持

前些天,写过一篇关于香港银行股投资避坑的分析,谈了税率差别,谈了股息率调整,也谈了被过于追捧的银行股 RSI 技术指标偏高可以再等等。

写完后,有一个读者的评论很有意思,他表示看到竟然谈及技术分析,就果断放弃,那种对技术分析的鄙视,溢于言表。对此,我简单回复了几句。

不过事后想想,其实这是个很有意思的话题,就展开讲讲。

什么是技术分析?

首先界定一下,什么是技术分析。

这个词汇,应该是与基本面分析、政策面分析。相比基本面关心企业财报,政策面关心顶层政策设计,显然技术分析关注的是纯粹的价格、成交量这些交易信息。

当然,技术分析,我觉得也有狭义和广义两种。狭义的技术分析,就是研究类似 MACD、RSI 这些可能许多普通股民都耳熟能详的技术指标;而广义的技术分析,那显然要包括学术界关注的动量因子以及在对冲基金大热的基于价格信息的高频量化。

研究交易价格信息的技术分析是否靠谱,这个问题我在这不想具体展开。

毕竟从强有效市场假设来看,无论研究价格还是研究财报,其实都是无用功。之所以投资界那么多人在为超额而奋战,就是不相信强有效市场这个假设。在这点上,基本面分析和技术面分析,是五十步笑百步的关系而已。

至于说技术分析早年被鄙视,很大程度上因为各类研究者都只是“草根”交易者,不似基本面研究发端于商学院,一堆教授,很是高大上。不过,伴随学术界发现了“动量效应”,价格信息的研究也就登堂入室了,成为商学院教授们的宠儿。

下面这张截图,来自肯尼斯·弗伦奇(Kenneth R. French)教授的官方主页。对他,普通投资人或许不熟。但说到前几年拿到诺贝尔经济学奖的尤金·法玛(Eugene F. Fama),相信许多人就耳熟能详了。法玛的一大学术贡献,就是三因子模型,而这个三因子模型的全称是Fama-French三因子模型,这里面的 French 就是肯尼斯·弗伦奇。

肯尼斯·弗伦奇在自己的官方主页,一直在维护者三因子的历史数据,并伴随学术界的发展,加入一些重点因子,动量因子(Momentum)正在其中。

虽然动量效应在学术界登堂入室,但不可否认,在股票投资圈,尤其是国内基金圈,属于非主流。

细细分析,我觉得有三大理由。

可以长期持有淡化择时

全球投资界,投资标的有很多。以金融市场而言,就有股票、债券、商品、外汇这些主流标的。

技术分析被鄙视,主要是在股票投资领域比较明显,基金圈因为以权益投资为主,也类似。

技术分析的主要作用,在于择时。但股票,恰恰是择时需求最弱的金融品种。

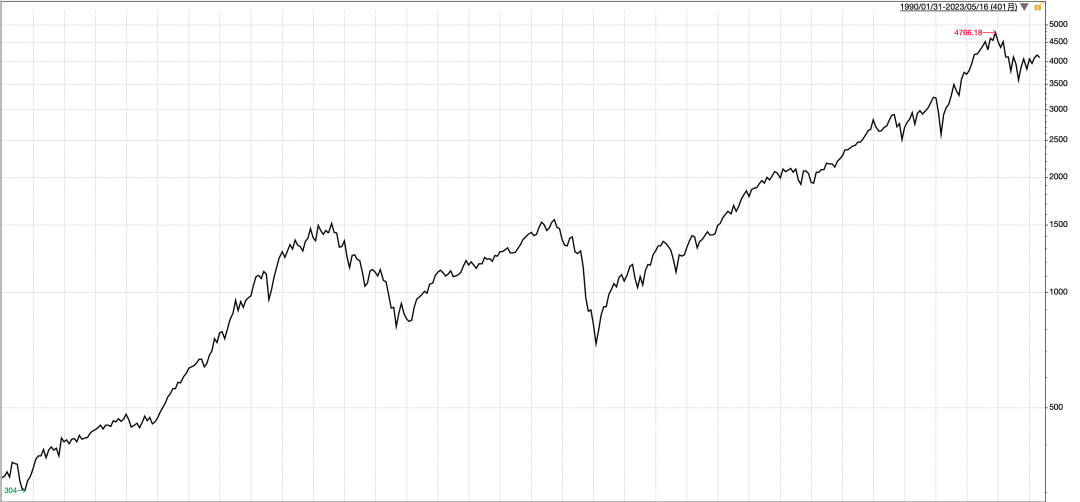

仔细分析不同金融标的,股票和债券,都是有现金流产生的投资品种,股票是股息,债券则是约定的派息,这两者决定了股票和债券是一个投资标的,可以长期持有,淡化择时,指数基金的大行其道也正是基于这一前提。

这一点从 S&P 500指数 1990 年迄今一路向上的走势,就能清晰的知晓。

但商品和外汇不同,往往是往复运动,长期看有波幅没升幅。

下面这张图是欧元/美元汇率自 1990 年以来的月线图,你会发现三十多年里面虽然涨涨跌跌,但以长期持有看,无论做多欧元还是英镑,都是赚个寂寞。所以在外汇和商品券,择时需求很大,技术分析用武之地也大。

定价模型完备

股票投资,除了长期持有可以淡化择时之外,另一大主流范式是对于持仓公司的优选。

一个金融资产,究竟应该值多少钱?

在许多金融市场,这是无解的问题,比如外汇、商品,甚至于债券中作为基础的国债,定价更多是艺术。分析师至多是从供求关系的边际改变上去推论价格方向的改变。这时候,价格信息作为少数有价值的信息,自然会以各种技术分析指标,被详加分析。

但股票投资不同,股息折现模型(DDM)这个东西的出现,让股票的定价,更近似于一门科学。

这也意味着,股票投资很大的一个工作,是基于定价模型,从市场中数千只股票中选出最有潜力的少数,这是一个可以创造金融行业巨大就业人口的工作,人多力量大,话语权自然也大。

专业逼格的需求

当然,技术分析之所以非主流甚至被鄙视,我觉得更主要的还是资管行业强化自身优势的需要。

股票投资,是当下资管行业的基石,无论公募还是私募,都是募集资金并收取管理费的模式。

要收取高管理费,自然要凸显自身的专业优势。

基本面分析,是基金公司最能够构建专业壁垒的,无论是养一帮买方行业研究员,再分佣看一堆卖方研究员的报告,无论是到处出差到上市公司实地调研还是花钱买一些高频或者另类经营数据,这些大开销,都不是普通散户能承受的,这也成为基金公司收取管理费的前提。

那技术分析呢?传统的技术指标,也就是一台电脑就能画线分析就能完成的事情,你让基金公司怎么凸显其专业性。

其实,只要技术分析,能转化为竞争壁垒,基金公司绝不会反对。比如近年的量化投资,基金公司纷纷发力,因为几百个因子库的建立,那是要砸钱砸人,普通散户做不到的。至于在华尔街,类似高频交易,不但要从顶尖的计算机实验室挖人,请专家用语音识别甚至火箭技术去研究股价波动,甚至还要开山挖隧道获得信息传送的优势,一旦能建立竞争壁垒,对股价的研究,就成为了一件高大上的事情——就像谁敢鄙视西蒙斯的文艺复兴对冲基金?

因为种种原因,技术分析在股票圈和股票基金圈是非主流的地位。

但这绝不等于技术分析毫无价值。事实上,哪怕是一个基金小白,会一点类似 RSI 这样的超买超卖指标,至少也能避免在高位杀入站岗的悲剧,能够找到更好的逆向买入时点。而且相比基本面分析,其实这类指标还有易学易懂入门快的优势。

所以,还是邓公的那句老话,黑猫白猫,能抓到老鼠就是好猫。

本篇文章来源于微信公众号: EarlETF