招商定量 | 市场情绪修复,指数波动率达到新低

投资要点

A股趋势观察

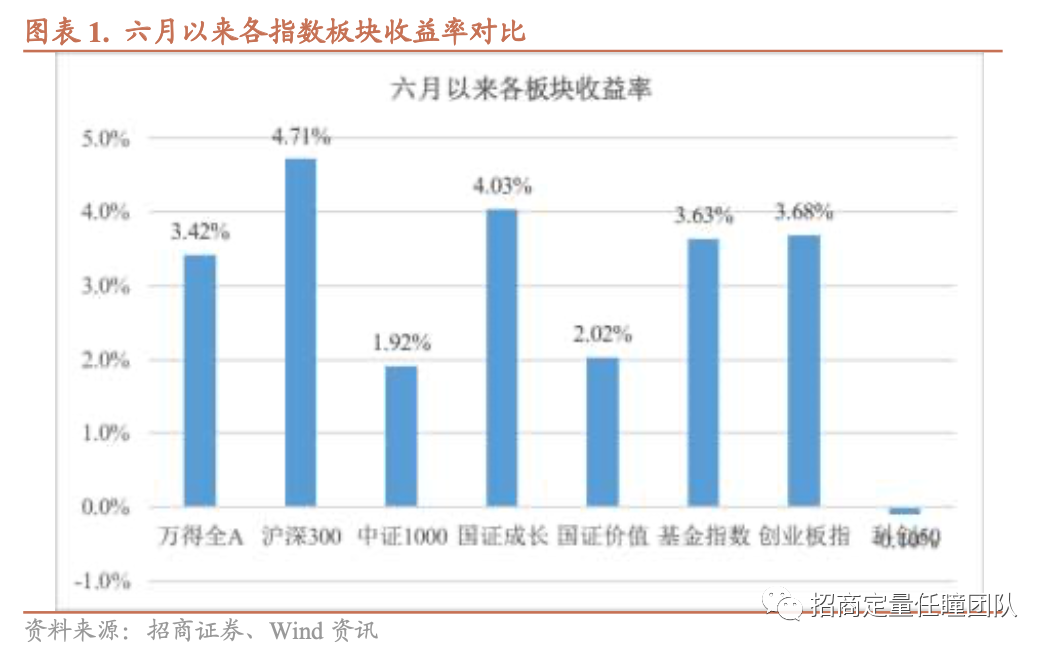

回顾近期市场走势,整体并未延续五月份以来的弱式震荡走势,尤其是本周指数呈现持续上涨反弹的特征,且高beta的成长风格也实现了更高的反弹收益,同时市场的整体成交金额也有所放大至万亿水平。另一方面,若从指数的隐含波动率水平来看,则均处于历史5%分位数以下,尤其是小盘指数的隐含波动率突破了上市以来的历史新低。短期来看,市场呈现风险偏好修复的特征,同时带来了市场活跃度的提升,市场的赚钱效应有所修复。

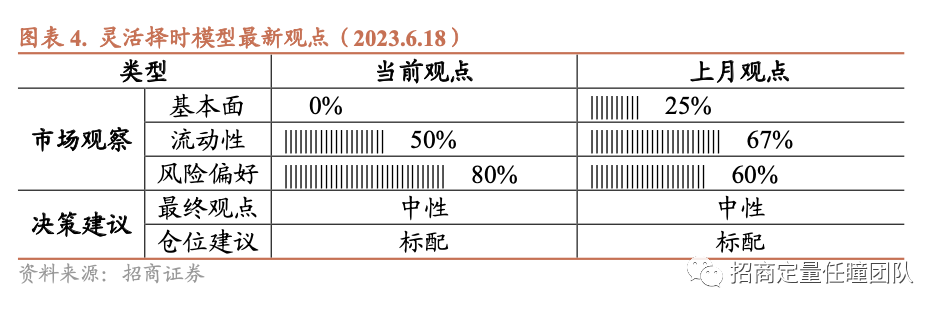

对于近期市场的反弹,我们更多可以从情绪估值修复的角度来理解:在五月份的报告中,我们提到市场无论是绝对估值还是相对估值均处于历史偏低水平,且从历史来看A股的盈利增速和估值水平呈现显著的正相关关系,虽然短期偏弱的基本面下,一定程度上会降低市场的估值中枢,但5月底时万得全A的估值分位数达到历史30%分位数以下,隐含的盈利增速低于-10%,明显低于我们自上而下给出的盈利增速预测值,因此在降息及外部情绪缓解的背景下,指数在当前出现了估值和情绪的修复,但值得注意的是考虑到短期盈利增速的压力,导致估值修复的空间相对有限。具体到短期量化择时模型的观察来看,当前盈利预期评分对市场判断偏谨慎,但风险偏好评分对市场评分显著提升至乐观,综合评分仍处于中性水平。

从结构层面来看,价值成长风格的机会和风险各不相同:对于价值板块,经济增速的持续下行对板块企业盈利的拖累会更为明显,但其估值仍占据赔率优势,当前价值成长风格的估值差再次扩大至历史78%分位数,且业绩增速的短期相对优势并未被证伪;对于成长板块,在无风险利率快速下行的背景下,叠加数字经济板块在基本面上的低经济相关性,从主题投资的角度仍有胜率优势。综合来看,中长期建议维持价值板块超配状态,但短期建议适度均衡配置。

回归A股市场的定期模型跟踪,从市场中期视角观察,市场盈利角度,可以观察到2021年以来市场盈利增速持续下行的趋势已有所改善,2023Q1的盈利增速高于2022Q4,,盈利增速拐点逐步显现,基于自上而下的宏观数据观察,考虑到工业增加值增速的边际改善有限,同时PPI持续负增长,2023Q2盈利修复面临压力,半年报累计盈利同比增长的预期值降低至0以下。

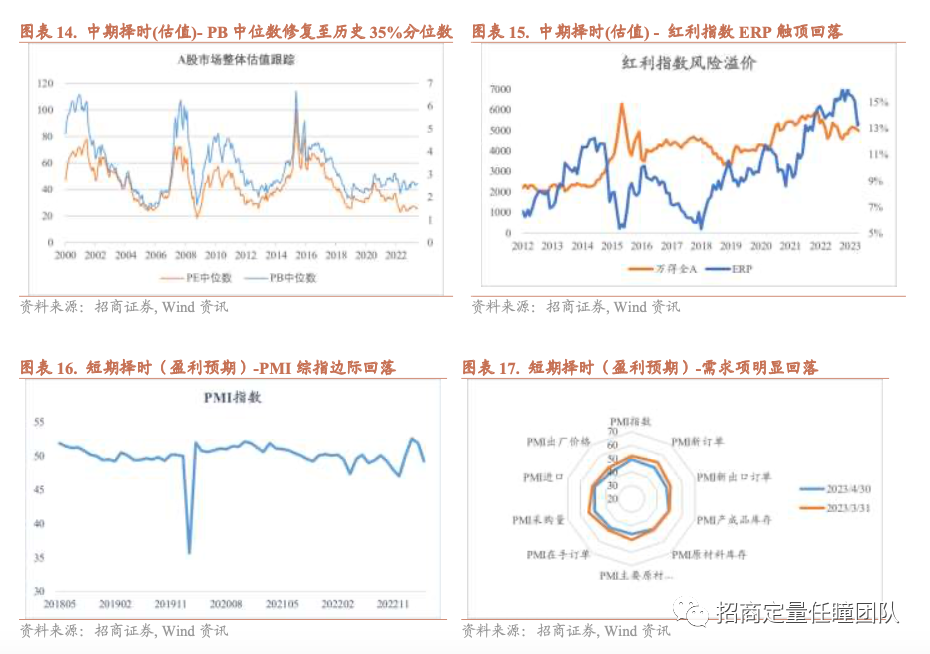

市场估值层面,当前市场PB中位数处于历史35%分位数,在2022年三季报业绩风险释放期结束后市场情绪出现了触底反弹,整体估值水平得到一定修复,但在4月份的业绩披露期下市场出现了小幅的调整。不过当前从长期视角来看市场整体估值处于略偏低水平。另外,针对盈利增速较为稳定的价值股板块,ERP指数仍处于接近历史较高水平(一方面体现了稳定板块的配置优势与价值,另外一方面反映了当前利率债估值处于相对偏贵的水平)。当前中期择时模型2023年的收益为2.84%,对应区间内基准收益4.92%。

中长期来看当前权益资产未来三年的复合预期收益中位数在10%附近,当前市场的估值相对历史中位数水平依然偏低。风格层面可以观察到,成长价值板块的估值差显示价值板块仍具有一定的估值优势,小盘大盘板块的估值差显示小盘板块同样估值优势明显,对于中期投资者而言超配小盘价值风格有较好的赔率性价比。

从短期(月度)维度来看,当前灵活择时模型对市场评分处于中等水平,具体来看当前盈利预期处于较低水平,流动性评分降低至中等水平,风险偏好评分相对上期有所提升至乐观水平。

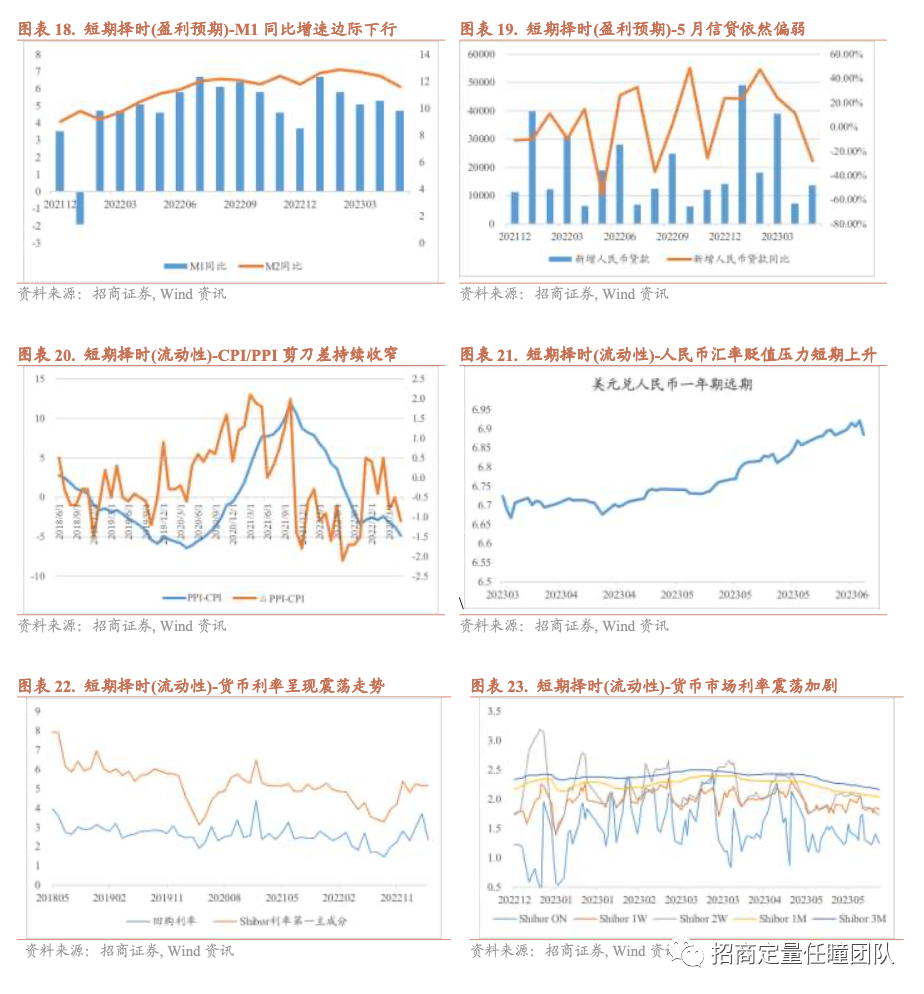

企业盈利层面,短期来看盈利增速预期对市场可能造成一定的扰动。一方面,从最新的PMI指数来看,指数延续下行趋势,且值得关注的是原材料购进价格指数快速下降意味着通胀数据有持续下行的风险,另外结合盈利增速预期数据来看,相对前期市场整体的盈利增速预期有所下降,同时M1同比增速的边际降低也对盈利增速预期产生负面影响;另一方面,从最新信贷数据来看,5月新增人民币贷款金额为13600亿元,相对去年同期同比下降28%,信贷增速的下滑反映出短期需求偏弱的现状。从自上而下的展望来看,由于当前经济基本面数据整体偏弱,尤其价格数据同比面临负增长压力,导致A股盈利增速的修复预期下降。

流动性层面,但当前国内PPI持续向下突破达到新低、CPI同比增速持续在1%以下,价格数据展示出通缩的压力,对当前货币政策的约束较小,且结合宏观分析师的一致预期数据来看,通胀预期差持续处于低预期的状态,当前货币市场利率整体维持在偏宽松的水平上,虽然货币市场利率整体波动性增大,但相对前期呈现明显下行的特征,在通胀持续处于低位状态下货币市场利率仍有下行的动力。但值得关注的是由于基本面修复的速度放缓,人民币贬值预期再起,近期汇率的波动造成外部流动性对A股市场会产生一定的扰动。综合来看,流动性层面综合对市场的影响评分相对前期略有降低。

风险偏好层面,一方面是市场的结构性风险持续弱化,市场出现大幅调整的概率进一步降低、另一方面市场从调整下跌转向震荡市赚钱效应有所修复,尤其是本周市场的强势反弹带动情绪修复明显,整体来看市场风险偏好评分相对前期有所提升,市场情绪层面的评分对市场的影响偏正面。

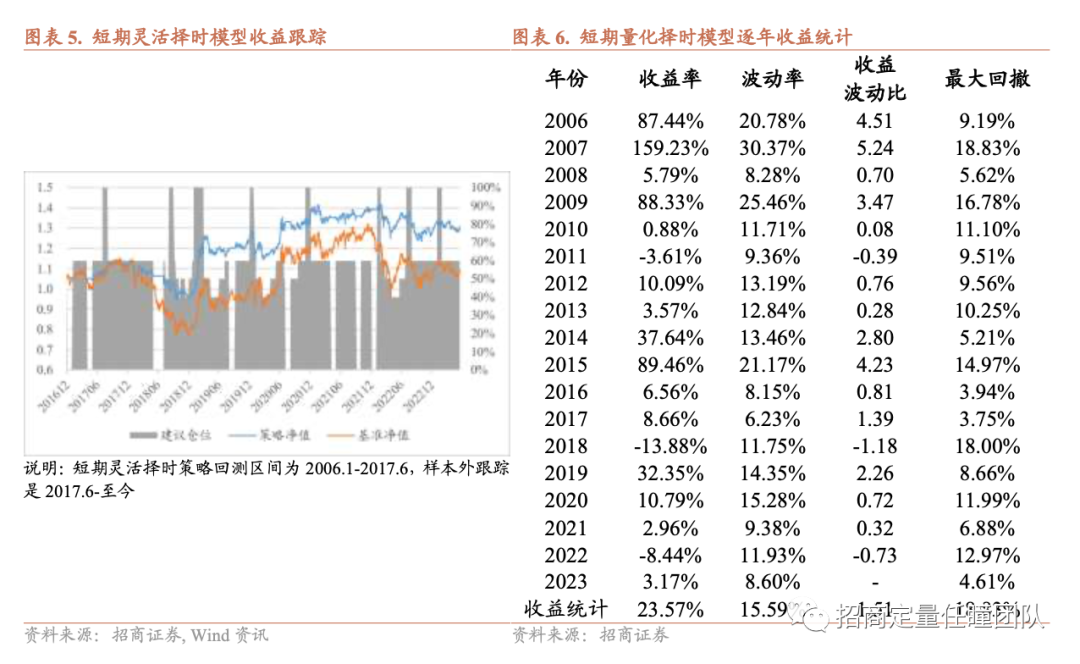

2023年以来择时模型收益率为3.17%,市[文]场基准收益率为4.92%。总体来看,当前市场[章]择时模型评分维持在中性水平,择时模型对短期市[来]场持震荡市的判断,建议短期投资者暂时维持标配[自]权益状态,未来将继续动态跟踪市场盈利预期、流[1]动性和风险偏好的变化。

投资风格观察

当前大小盘轮动模型对短期A股市场的大小盘风格配置建议超配大盘,风格择时模型综合增长预期、流动性变化、市场情绪和政策影响四个维度进行大小盘相对强弱的评分判断。当前在四个维度中仅市场趋势指标建议均衡配置,而盈利预期、流动性和政策层面指标则显示大盘占优,整体来看风格择时中大盘评分占优,建议短期超配大盘。2021年以来大小盘风格的轮动相对频繁,上半年小盘板块呈现更强的趋势,但下半年以来大小盘风格出现了多轮快速的切换,2023年以来模型收益4.62%,比较基准收益为4.93%。

当前板块轮动模型对6月A股市场短期价值成长风格配置建议为均值配置,历史数据表明,宏观及微观流动性指标较好的解释了短期A股市场价值成长风格的轮换,在宏微观流动性充裕时成长板块占优,宏微观流动性收紧时价值板块占优。从最新披露的社融数据和PPI增速来看,PPI持续走低且结合预期差数据来看也呈现低预期的状态,有利于盈利从上游向下游传导而利于成长风格,而从宏观总量流动性来看,当前社融增速及贷款增速边际向上,但市场整体呈现震荡市表现,整体而言成长价值板块机会均等。成长风格则可分散化配置生物医药、半导体和新能源等行业板块,价值风格优先考虑红利低波、银行等低估值防御板块。2021年以来轮动模型的收益为6.12%,比较基准收益为0.93%,2023年以来模型收益-0.99%,比较基准收益为3.74%。

市场分析图表

重要申明

风险提示

模型结论基于合理假设前提下基于历史数据统计规律推导而出,市场环境变化下可能导致出现模型失效风险。

本报告分析师

王武蕾 SAC职业证书编号:S1090519080001

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担

本篇文章来源于微信公众号: 招商定量任瞳团队