收获期已至,港股创新药长期价值凸显

导读

创新药收获期已至,总体规模有望进一步扩大。创新是生物医药发展本源,近十年,在多项监管及支持政策的催化下,随着国内生物医药技术的进步,我国创新药行业步入高速发展轨道。特别在抗体偶联药物(ADC)领域,中国创新药企表现亮眼,相关国际化交易呈现加速趋势。此外,BCMA CAR-T技术,PROTAC技术,双特异性抗体技术等创新技术平台,以及一些率先布局的创新和差异化的小分子靶点亦值得关注。我们预计,得益于研发投入的增加,利好创新药物的政策、医疗保险的动态调整等因素,考虑到新药及新适应症的持续获批以及已上市创新药物商业化的推进,我国创新药总体规模有望进一步扩大。

港股生物医药板块具备稀缺属性,AH公司差价较大。港交所18A政策鼓励未盈利的生物科技公司上市,使其成为越来越多具有大投入、长周期属性创新药企业的首选上市地,因此港股创新药公司具有稀缺属性。以AH两地上市的医药公司作为样本统计,港股相对A股估值更低,更具性价比。

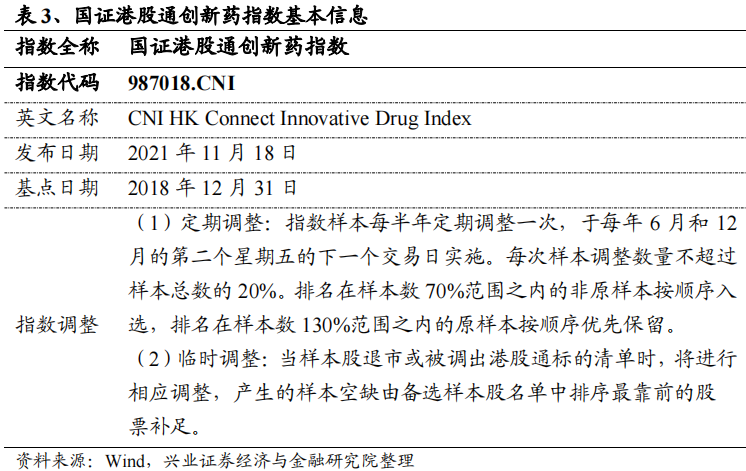

国证港股通创新药指数(987018.CNI)发布于2021年11月18日,旨在反映港股通创新药产业链上市公司的运行特征,丰富指数化投资工具。

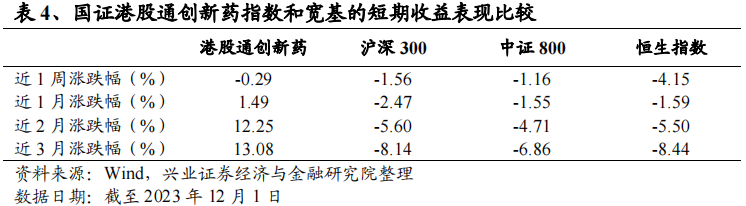

指数表现:收益表现优于A股港股主流宽基和医药行业;

指数流动性:流动性充裕,可容纳较大规模资金;

市值分布:大中小盘风格兼具;

行业分布:专注创新药产业链;

估值水平:处于历史低位,具备投资性价比;

指数成分股:聚焦板块内优质标的,集中度高;

指数特征:盈利能力较强且具备成长性。

汇添富国证港股通创新药ETF(159570)即将发售。该产品跟踪国证港股通创新药指数,基金经理为乐无穹,为投资者提供一键布局港股创新药板块优质公司的便捷工具。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

1、港股创新药:收获期已至,总体规模有望进一步扩大

1.1

创新是生物医药发展本源,政策持续利好“真创新”

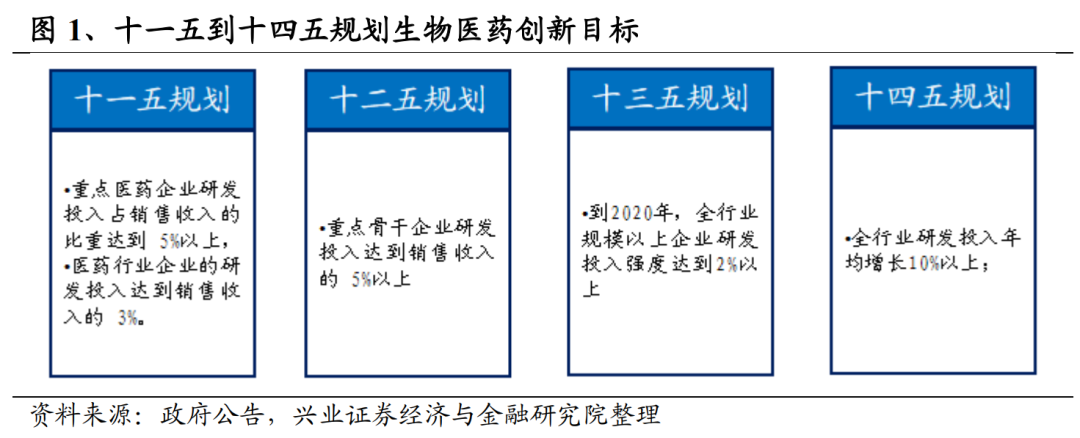

阶段性规划引领我国创新药行业发展。创新能力一直是生物医药产业安身立命之本,也是产业持续发展的源头活水。过去十几年,在良好的政策环境下,我国生物医药创新进步飞快。“十一五”规划提出推进医药自主创新体系的建设,提高持续创新能力,为我国创新药发展奠定基础。“十二五”规划持续推动创新药物研发,支持企业在国外开展创新药物临床研究和注册,医药创新支撑服务体系进一步完善。2015年我国规模以上企业研发投入较2010年翻两番,期间210个创新药获批开展临床研究,埃克替尼、阿帕替尼、西达本胺、康柏西普等15个1类创新药获批生产。“十三五”规划提出推动创新升级,引导企业提高创新质量,培育重大产品,满足重要需求,解决重点问题,提升产业化技术水平,并提出推动化学药研发从仿制为主向自主创新为主转移,提高抗体药物、肿瘤免疫治疗药物等生物技术药物的研发和制备水平,加快临床急需的生物类似药和联合疫苗的国产化。“十三五”期间,医药研发投入持续增长,规模以上企业研发投入年均增长约8%,在研新药数量跃居全球第二位,1000余个新药申报临床,47个国产创新药获批上市,较“十二五”翻一番。“十四五”规划进一步提出医药工业发展向创新驱动转型,强化核心技术公关,大力推动创新产品研发和创新药的产业化与应用。力争2025年创新驱动成效显现,展望2035年创新驱动发展格局全面形成,原创新药和“领跑”产品增多,成为世界医药创新重要源头。

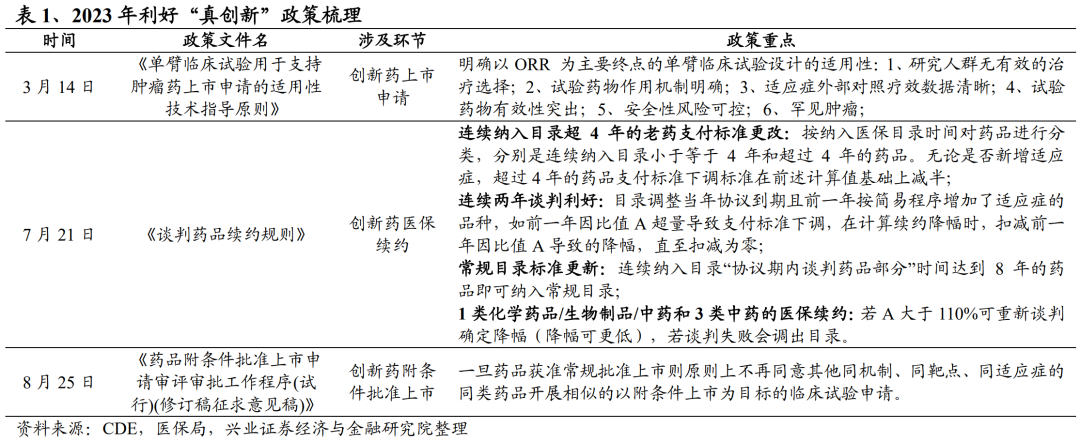

审批机制不断完善,支付端边际转暖,国内创新药高质量发展进一步加快。创新药行业正在经历从fast-follow向差异化创新发展的关键时期。2023年以来,多项政策进一步规范创新药领域发展,引导创新药企进行差异化创新。3月14日,国家药监局药审中心发布《单臂临床试验用于支持抗肿瘤药上市申请的适用性技术指导原则》,从已有治疗选择、机制、外部对照数据、瘤种、安全性、有效性等方面明确了单臂临床试验设计的适用性;7月21日,国家医保局公布《谈判药品续约规则》,进一步体现对“真创新”的支持,增加了对于按照现行注册管理办法批准的1类化药、1类治疗用生物制剂在续约触发降价机制时,可以申请以重新谈判的方式续约。8月25日,国家药监局发布《药品附条件批准上市申请审评审批工作程序(试行)(修订稿征求意见稿)》,旨在加快具有突出临床价值的临床急需药品上市。总体来看,政策端不断完善审评审批机制,支付端优化对创新药的支持体系,利好具有“真创新”的药物早日惠及患者,利好具有“真创新”的药企实现激烈竞争中的突围,国内创新药高质量发展进一步加快。

1.2

国内创新药企ADC领域表现亮眼,多种创新药技术平台全面开花

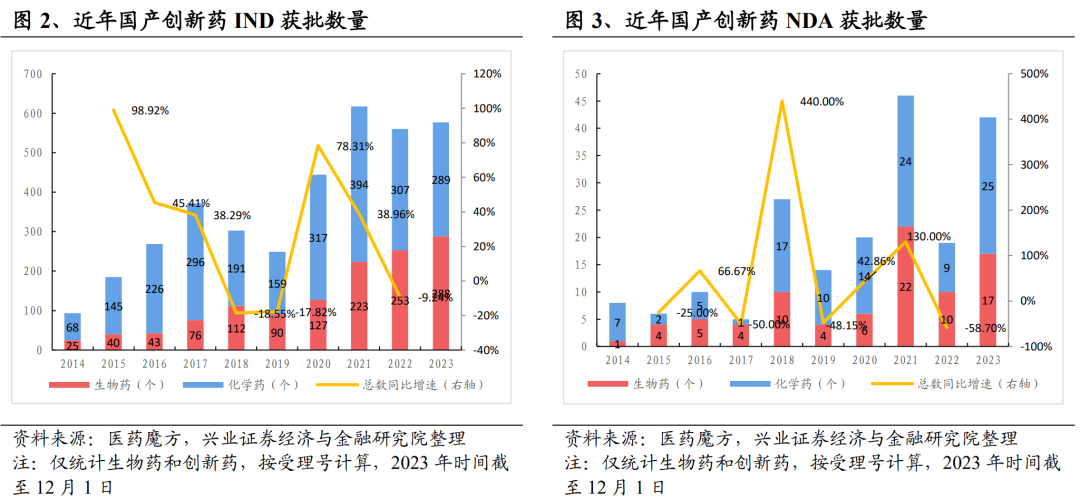

政策及技术驱动下,国产创新药获批临床和获批上市数量呈明显上升趋势。2015年药政改革启动后,创新药IND申报数量开始增加,其中国产创新药(统计生物药和化学药)首次IND获批药品数量(按受理号计算,本段下同)从2015年的185个增至2021年的617个,2022年临床研究审批趋严后出现小幅调整,2023年恢复迹象明显。特别在生物药领域,随着新技术的发展和我国生物药企业数量快速增加,2021年国产生物药首次IND获批药品数量实现翻倍增长,近两年保持稳定增长态势。获批上市方面,2018年国产创新药获批上市数量迎来爆发,共有17款化学药和10款生物药NDA获批,包括9个自主创新药,有恒瑞的吡咯替尼,正大天晴的安罗替尼,和记黄埔的呋喹替尼,君实生物的特瑞普利单抗,信达生物的信迪利单抗,歌礼药业的达诺瑞韦,前沿生物的艾博韦泰,珐博进的罗沙司他,以及杰华生物的重组细胞基因因子衍生蛋白等。2021年获批上市国产创新药数量达到46个,获批数量的显著增长趋势说明中国药品研发方面的鼓励和引导创新政策取得了巨大成效。

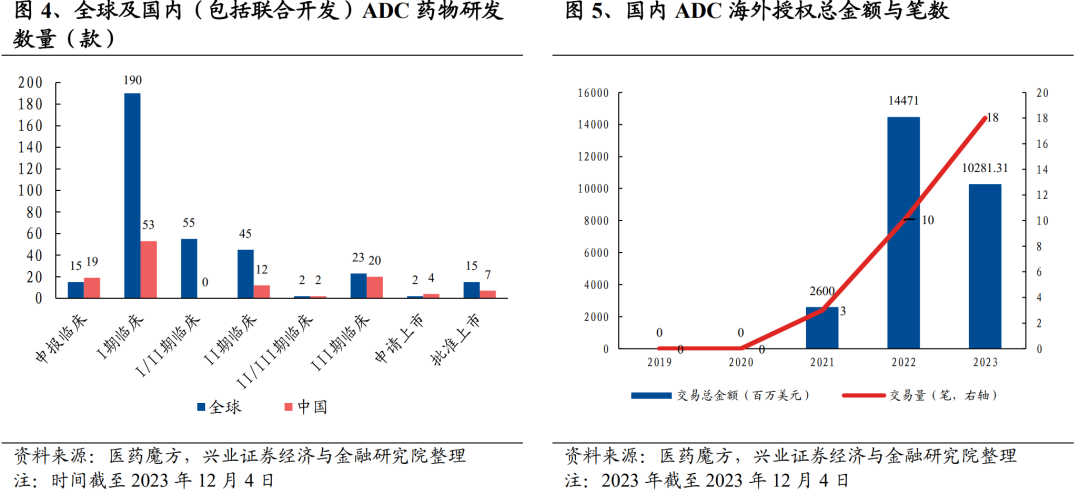

国内创新药企ADC领域表现亮眼,出海捷报频传。抗体偶联药物(ADC)由通过专门设计的连接子将小分子药物(即细胞毒性有效载荷)连接到生物成份(即抗体)上组成,显示出与目前的标准护理疗法相比显著改善治疗窗口的潜力。截至2023年11月,全球共上市15款ADC药物,另有332款药物处于临床及上市申请阶段。中国创新药企在ADC浪潮中表现亮眼,2021年首款国产ADC爱地希(注射用维迪西妥单抗,荣昌生物)获批上市,科伦博泰的HER2 ADC产品A166和Trop2 ADC产品SKB264 TNBC后线适应症也分别于2023年5月和2023年12月获NMPA受理。在332款在研ADC药物中,国内企业自主研发或引进的ADC产品数量达132款,中国已成为ADC开发的领跑者,在全球市场上占据突出地位。2021年8月,荣昌生物与Seagen就维迪西妥单抗达成全球独家许可协议,开启了我国ADC药物出海的狂飙模式。2022年,科伦博泰与默沙东已签订三项合作协议,涉及九项ADC资产,前期及里程碑付款合计共高达118亿美元。此外,恒瑞医药、翰森制药、映恩生物、礼新医药、百力司康、启德医药、康诺亚、石药集团、宜联生物、信诺维等公司都有分别达成ADC相关产品的国际化交易,总交易额在6亿美元到16.7亿美元之间。国产ADC出海背后,一方面是ADC领域已成为全球新药研发的焦点领域,另一方面也印证了我国创新药企研发能力的提升。

多种创新药技术平台全面开花。除了ADC产品板块国际化的亮眼成绩,其他国际化的产品还涉及了BCMA CAR-T技术,PROTAC技术,双特异性抗体技术等创新技术平台,以及一些率先布局的创新和差异化的小分子靶点,如PARP1, USP, RET抑制剂等。中国医药企业在国际化交易上颇具亮点,尤其体现在新兴技术、新兴靶点、差异化布局、早期布局的生物医药技术上,同时一些研发周期接近成熟的生物类似物、制剂也完成了一部分国际化交易。据不完全统计,2023年前10个月中国生物医药共产生国际化交易41笔,披露交易总金额超220亿美元,国产创新药国际化前景值得期待。

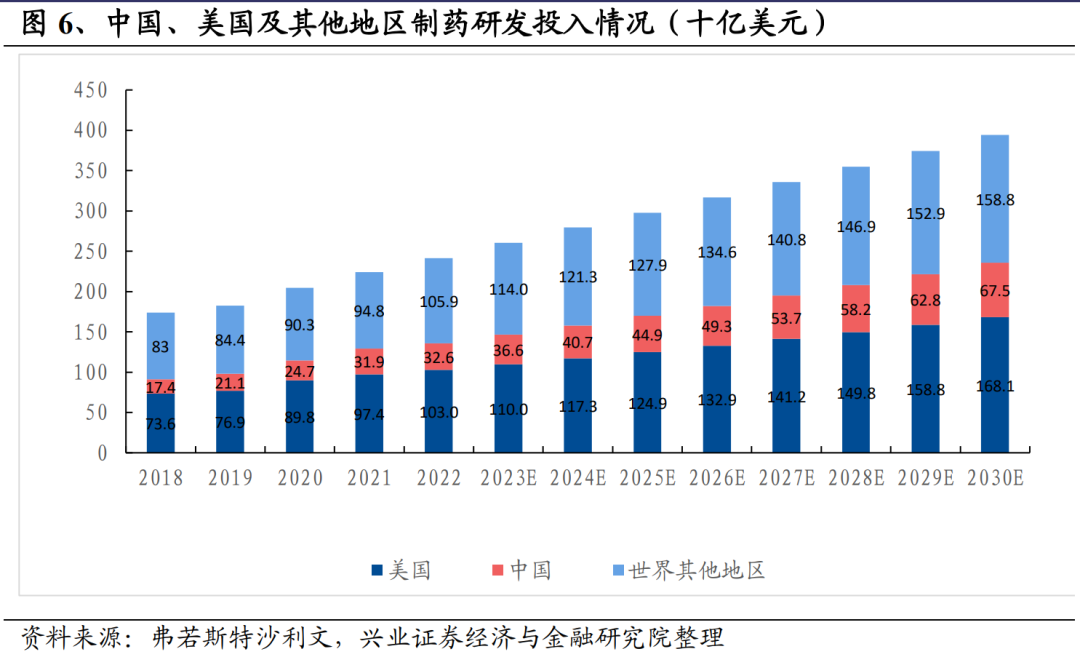

中国制药研发开支仍有较大潜力,创新药总体规模有望进一步扩大。在研发开支方面,根据弗若斯特沙利文数据,2022年中国制药研发投入总额为326亿美元,占全球药品研发开支的13.5%,同期美国制药研发投入总额及占全球的比例分别为1030亿美元和42.7%,中国制药市场在研发开支方面仍有较大的增长潜力。随着药物创新的需求增加、政策的鼓励加持、资金和专家的充足流入,预计2030年中国制药研发开支将达到 675亿美元,2022年至2030年期间复合年增长率约为9.5%。我们预计,得益于研发投入的增加,利好创新药物的政策、医疗保险的动态调整等因素,考虑到新药及新适应症的持续获批以及已上市创新药物商业化的推进,我国创新药总体规模将进一步扩大。

1.3

港股生物医药板块具备稀缺属性,AH公司差价较大

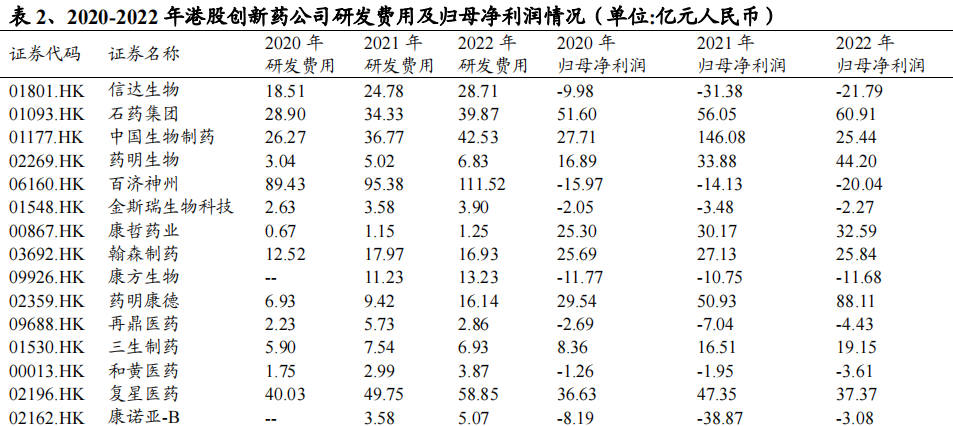

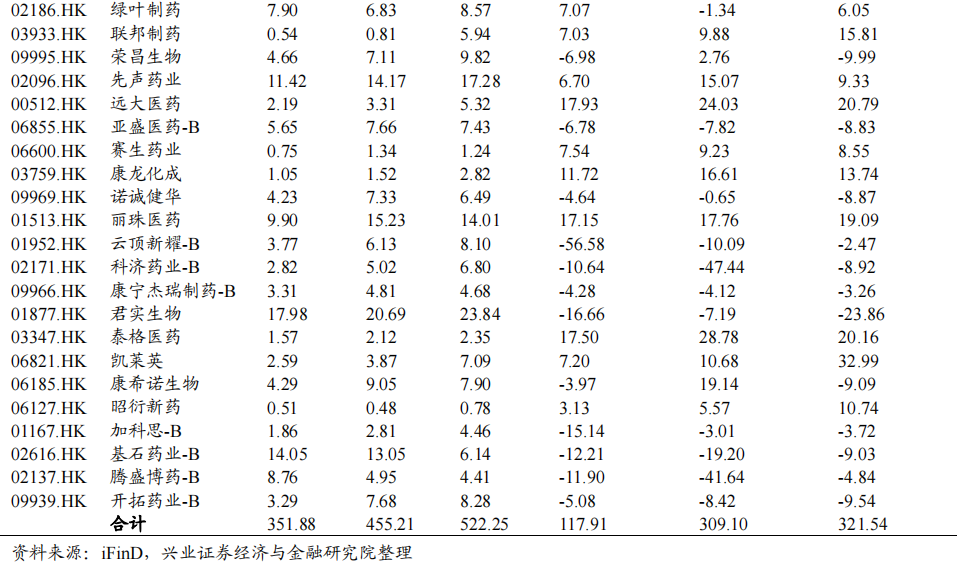

港股创新药公司具备稀缺属性,研发投入高,盈利增速快。2018年4月,港交所修订主板上市规则,增加了第18A章《生物科技公司》上市新规,允许符合一定条件的未有收入、未有利润的生物科技公司上市,使其成为越来越多具有大投入,长周期属性创新药企业的首选上市地,因此港股创新药公司具有稀缺属性。2020-2022年,37家港股创新药(国证港股通创新药指数成分股)公司累计研发投入分别是351.88亿元、455.21亿元、522.25亿元,创新药行业研发投入仍然高速增长。尤其头部企业,如百济神州、信达生物、君实生物,2022年的研发费用均超过20亿元。与此同时,港股创新药企业也逐渐进入了商业化兑现期,37家公司2020-2022年累计归母净利润分别为117.91亿元、309.10亿元和321.54亿元,年复合增长率达65.14%。

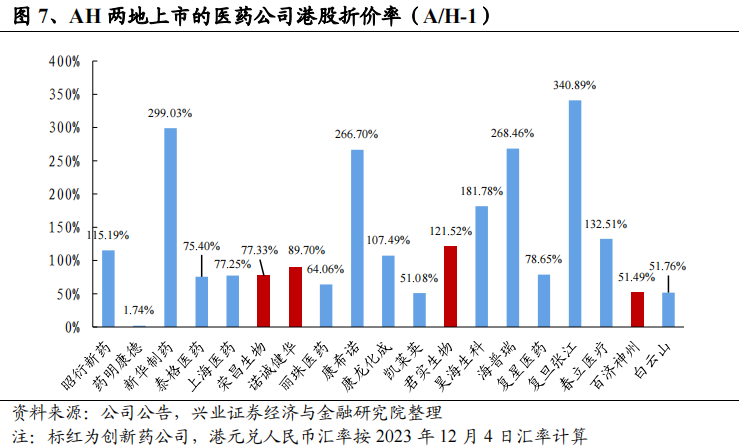

医药公司AH价差较大,性价比优势吸引南下资金。由于流动性、投资者结构、市场偏好等因素的影响,港股医药往往相较A股有一定折价,但折价过大时也会出现向均值回归的趋势。截至2023年12月4日,AH价差最大的医药公司为复旦张江,价差最小的公司为药明康德。其中,创新药公司百济神州、荣昌生物、诺诚健华和君实生物折价(A/H-1)分别为51.49%、77.33%、89.70%和121.52%。我们认为港股医药公司有望凭借性价比优势持续吸引南下资金,价差有望逐步收敛。

2、国证港股通创新药指数(987018.CNI)投资价值分析

国证港股通创新药指数(987018.CNI)发布于2021年11月18日,旨在反映港股通生物科技产业上市公司的运行特征,丰富指数化投资工具。

2.1

指数基本信息

国证港股通创新药指数(987018.CNI)以2018年12月31日为基日,以1000点为基点,具体选样方法如下:

选样空间

在香港交易所上市并满足以下条件的股票:

1、具备互联互通标的资格;

2、公司最近一年无重大违规、财务报告无重大问题;

3、公司最近一年经营无异常、无重大亏损;

4、考察期内股价无异常波动;

5、公司业务涉及创新药研发、生产等领域。

选样方法

1、剔除选样空间最近一年日均成交金额低于1000万港元的股票;

2、选取最近一年日均总市值排名最高的前50名股票构成指数样本股(样本数量不足时按实际数量纳入)

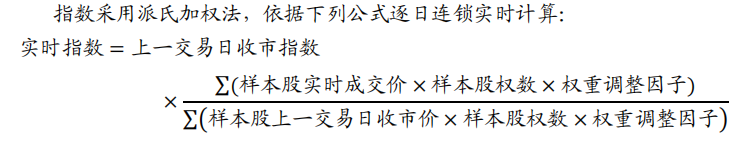

指数计算

2.2

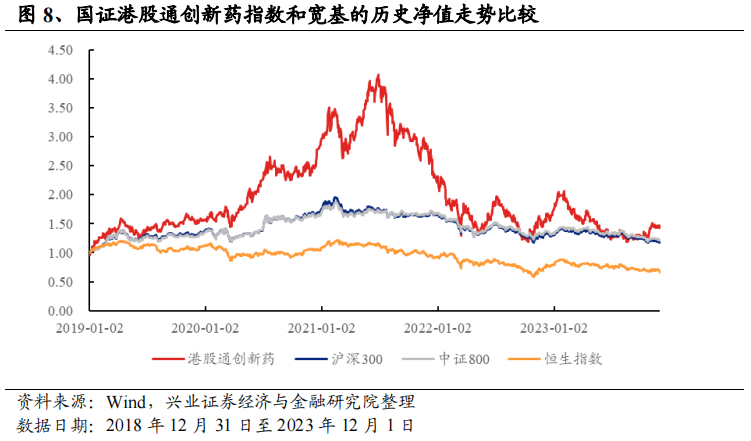

指数收益表现优于A股港股主流宽基和医药行业

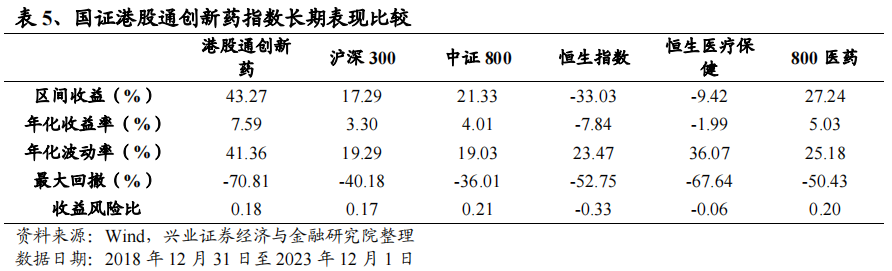

从短期表现来看,国证港股通创新药指数近期上涨趋势明显,领先市场主要宽基指数。截至2023年12月1日,国证港股通创新药指数近1周收益率为-0.29%,同期沪深300、中证800、恒生指数的收益率分别为-1.56%、-1.16%和-4.15%;近1月、近2月、近3月收益率分别为1.49%、12.25%和13.08%,同样领先主流宽基指数,指数短期表现优异。

从长期表现来看,国证港股通创新药指数表现优于沪深300、中证800、恒生指数等主流宽基。自基日(2018年12月31日)至2023年12月1日,指数总收益为+43.27%,同期主要宽基指数沪深300、中证800、恒生指数收益率分别为+17.29%、+21.33%、-33.03%,指数长期表现优异。

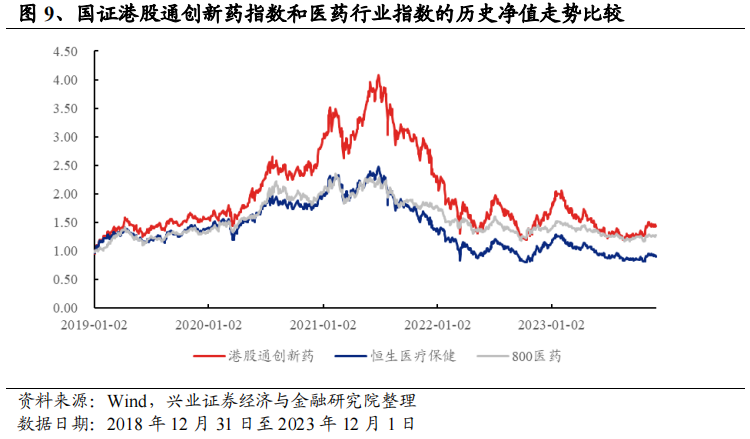

从医药行业指数走势来看,国证港股通创新药指数长期表现优于恒生医疗保健、800医药等表征医药行业整体走势的指数。在2018年12月31日至2023年12月1日指数总收益为+43.27%的情况下,同期恒生医疗保健、800医药收益率分别为-9.42%和+27.24%,国证港股通创新药指数依然具备收益领先优势。

2.3

指数流动性充裕,可容纳较大规模资金

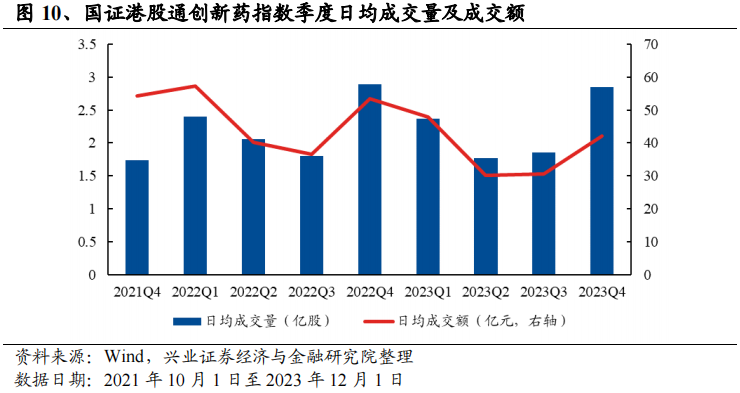

指数流动性充裕。截至2023年12月1日,国证港股通创新药指数2022Q4、2023Q1、2023Q2、2023Q3和2023Q4日均成交额分别为53.44亿元、47.93亿元、30.09亿元、30.59亿元及42.07亿元。

2.4

市值分布:大中小盘风格兼具

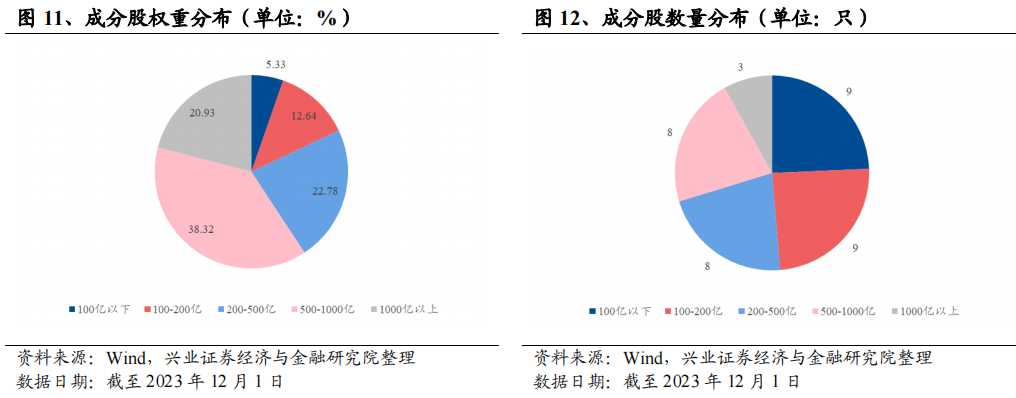

国证港股通创新药指数成分股加权平均总市值为797.9亿港元。截至2023年12月1日,指数的37只成分股总市值合计16493.05亿港元,成分股加权平均总市值为797.9亿港元。

指数大中小盘风格兼具:总市值在100亿以下的股票有9只,权重占比为5.33%;总市值在100-200亿之间的股票有9只,权重占比为12.64%;总市值在200-500亿之间的股票有8只,权重占比为22.78%;总市值在500-1000亿之间的股票有8只,权重占比为38.32%;总市值在1000亿以上的股票有3只,权重占比为20.93%。

2.5

行业分布:专注创新药产业链

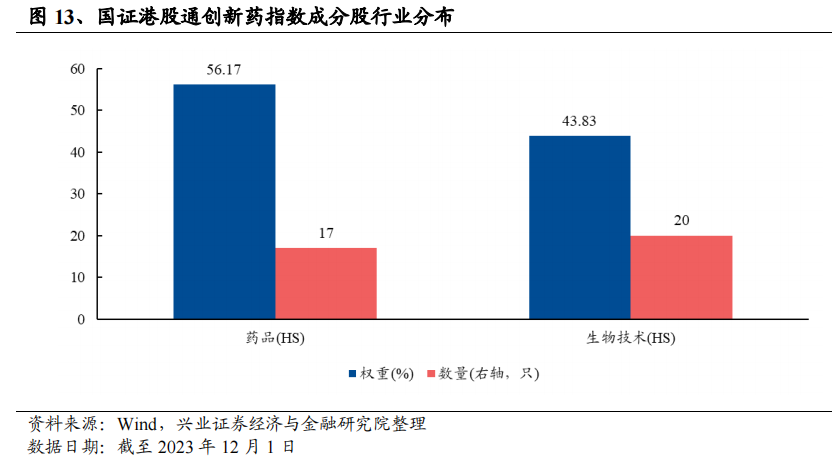

国证港股通创新药指数聚焦于创新药和CXO板块,综合反映港股创新药产业链整体变化情况。从恒生三级行业来看,指数覆盖的行业中,药品(HS)权重最高,达56.17%,合计数量为17只;生物技术(HS)权重达43.83%,合计数量为20只。

2.6

估值水平处于历史低位,具备投资性价比

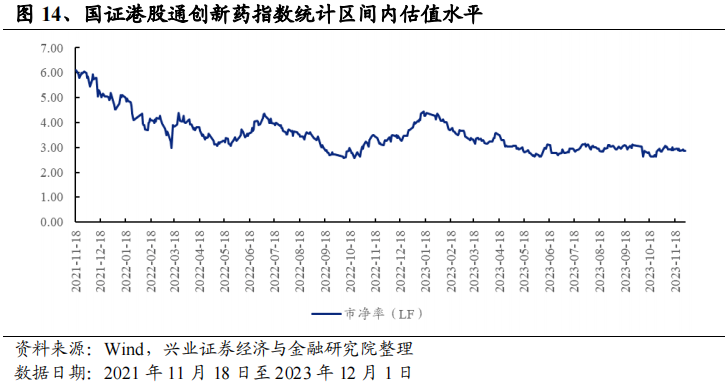

国证港股通创新药指数当前估值位于历史较低水平,配置价值凸显。2023年以来,港股医药板块估值下行:截至2023年12月1日,国证港股通创新药指数市净率(LF)为2.85,位于历史从低到高13.97%的分位数水平。

板块估值压制因素源自多个方面:1)美国通胀超预期带来的美债利率持续上行,港股整体流动性下降、估值中枢下移,其中医药公司的创新资产占比较高、估值下修幅度更大;2)资金结构变化,部分海外资金回流导致资金面偏紧;3)人民币兑美元汇率下行等。展望后市,压制股票估值的相关因素正在逐步改善:美国市场加息预期逐渐清零,预期港股市场流动性将改善;外部环境改善,近期人民币显著升值,外资流出压力也已在边际缓解,有利于提振港股的风险偏好。

2.7

指数成分股:焦板块内优质标的,集中度高

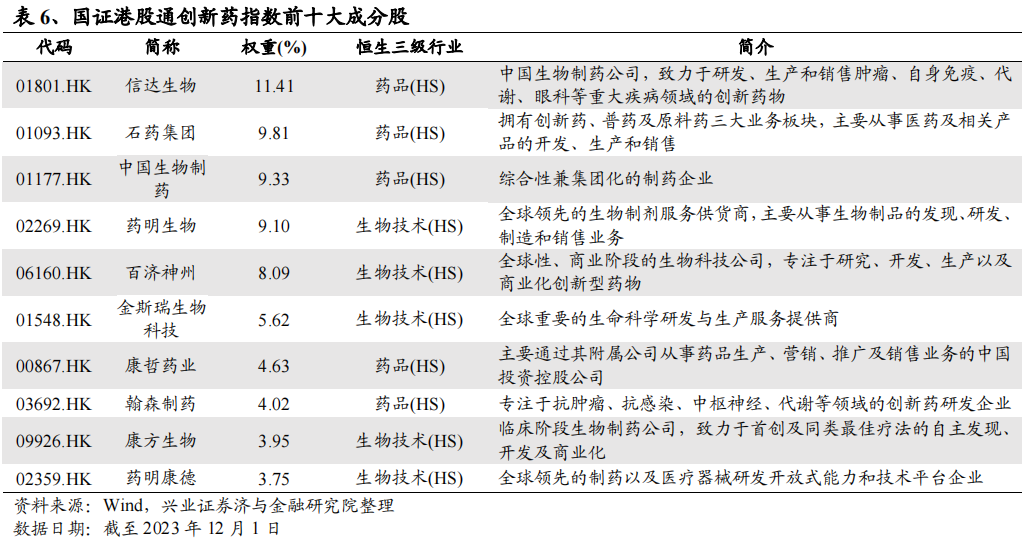

前十大权重股均为细分板块优质标的:截至2023年12月1日,国证港股通创新药指数共有37只成分股,前十大权重股合计权重为69.69%,集中度较高;指数前三大权重成分股分别是信达生物、石药集团和中国生物制药,权重分别为11.41%、9.81%和9.33%。

2.8

指数特征:盈利能力较强且具备成长性

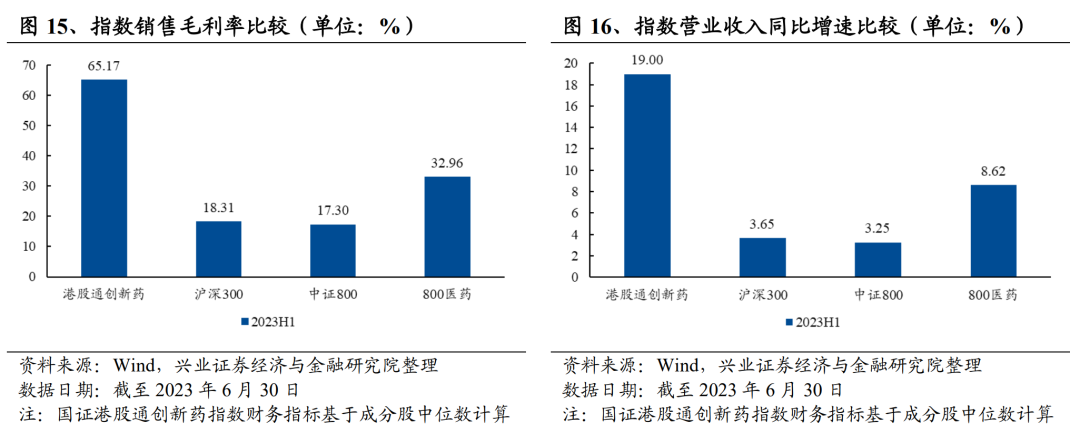

国证港股通创新药指数盈利能力较强且具备成长性。2023年H1数据显示,指数销售毛利率(基于成分股中位数计算)为65.17%,领先于沪深300、中证800、800医药的18.31%、17.3%和32.96%;营业收入同比增速(基于成分股中位数计算)为19%,领先于沪深300、中证800、800医药的3.65%、3.25%和8.62%。

3、汇添富国证港股通创新药ETF(159570):布局港股创新药板块的优质之选

3.1

产品介绍

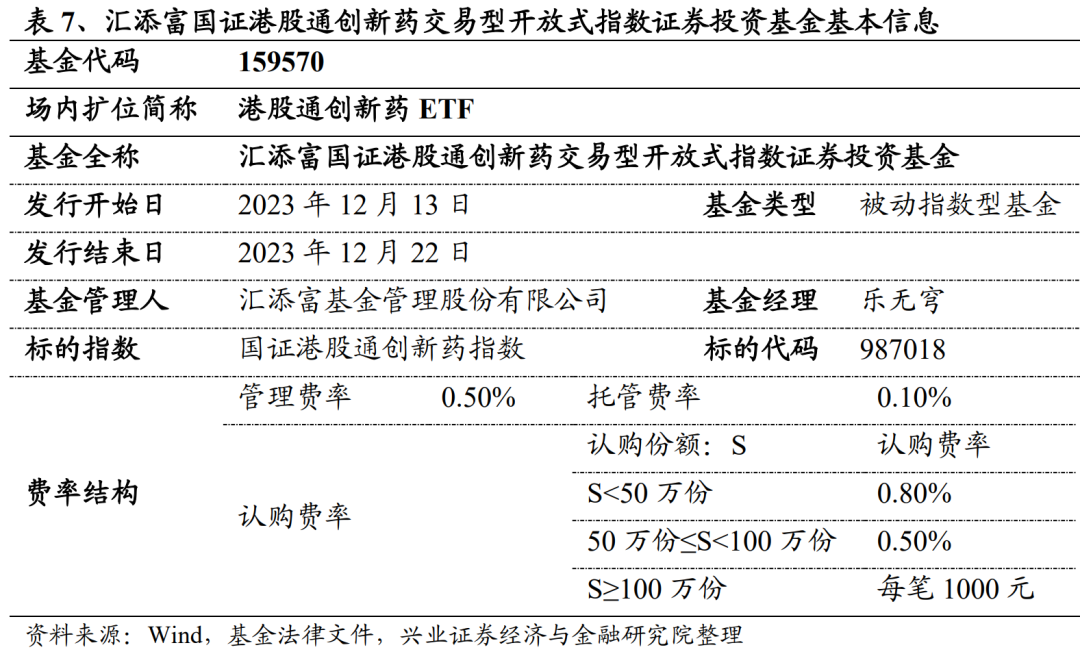

汇添富国证港股通创新药ETF(159570)即将发售。该产品跟踪国证港股通创新药指数,基金经理为乐无穹,为投资者提供一键布局港股创新药板块优质公司的便捷工具。

3.2

基金公司

汇添富基金管理股份有限公司成立于2005年2月3日,汇添富基金旗下管理基金产品涵盖股票基金、指数基金、混合基金、债券基金及货币市场基金,不同风险收益特征的多层次产品线基本完善。公司旗下基金业绩历经牛熊考验,整体表现优秀,长期投资业绩持续居于业内领先。

汇添富的资产管理规模自成立以来保持了较好的稳健快增长,稳定位于业内排名前列。截至2023Q3,汇添富基金旗下产品总规模为8599.95亿元,其中非货币型基金总规模约4679亿元、指数型产品总规模约1032亿元。公司旗下股票型ETF产品布局完善,涵盖宽基、行业主题、风格主题等多个类型。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《收获期已至,港股创新药长期价[文]值凸显》

对外发布时间:2023年12月11日

报告发布机构:兴业证券股份有限公司(已获中国[章]证监会许可的证券投资咨询业务资格)

----------------------[来]----------------

分析师:郑兆磊

SAC执业证书编号:S01905200800[自]06

分析师:孙媛媛

SAC执业证书编号:S01905150900[1]01

----------------------[7]----------------

更多量化最新资讯和研究成果,欢迎关注我们的微[量]信公众平台(微信号:XYQuantResea[化]rch)!

自媒体信息披露与重要声明

本篇文章来源于微信公众号: XYQuantResearch