科创板,基金加仓竟然偏爱它们

科创板,受到越来越多投资者的关注。

尤其是伴随科创板个股的深度调整,海量的资金通过ETF 涌入。

然后,当指数投资者们顺着科创 50ETF 涌入科创大盘股时,却没想到公募基金们,却悄然在科创板的另一个战场潜伏。

公募偏爱科创中盘股

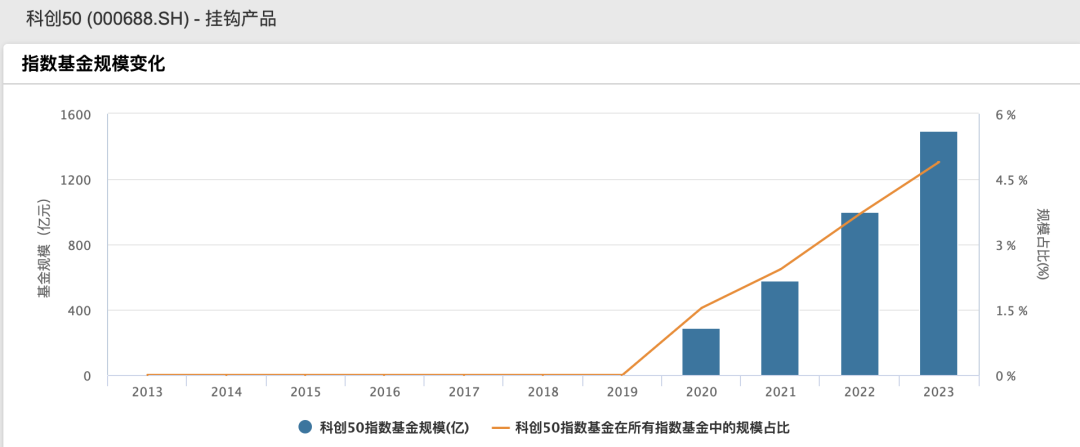

谈及科创板投资,绝大多数指数投资者想到的都是科创 50,这个代表科创板规模最大的 50 个个股的科创大盘股指数。

从下图可以看到,2020 年首发迄今,跟踪科创 50 指数的指数基金规模骤增,在整个指数基金中的规模占比已经超过 5%。

数据来源:Wind金融终端

下图同样来自 Wind 中金融终端的统计,表格中是 10 个跟踪基金规模最大的指数。横向对比来看,当下科创 50 已经是A股指数中,指数规模已经排名第三,超过了许多老牌指数。

数据来源:Wind金融终端 截至2023年08月20日

然而,当指数投资者们加仓科创 50 的时候,公募基金却在暗度陈仓,潜伏在科创板的另一个局部战场——代表科创板中盘股的科创 100 指数成分股。

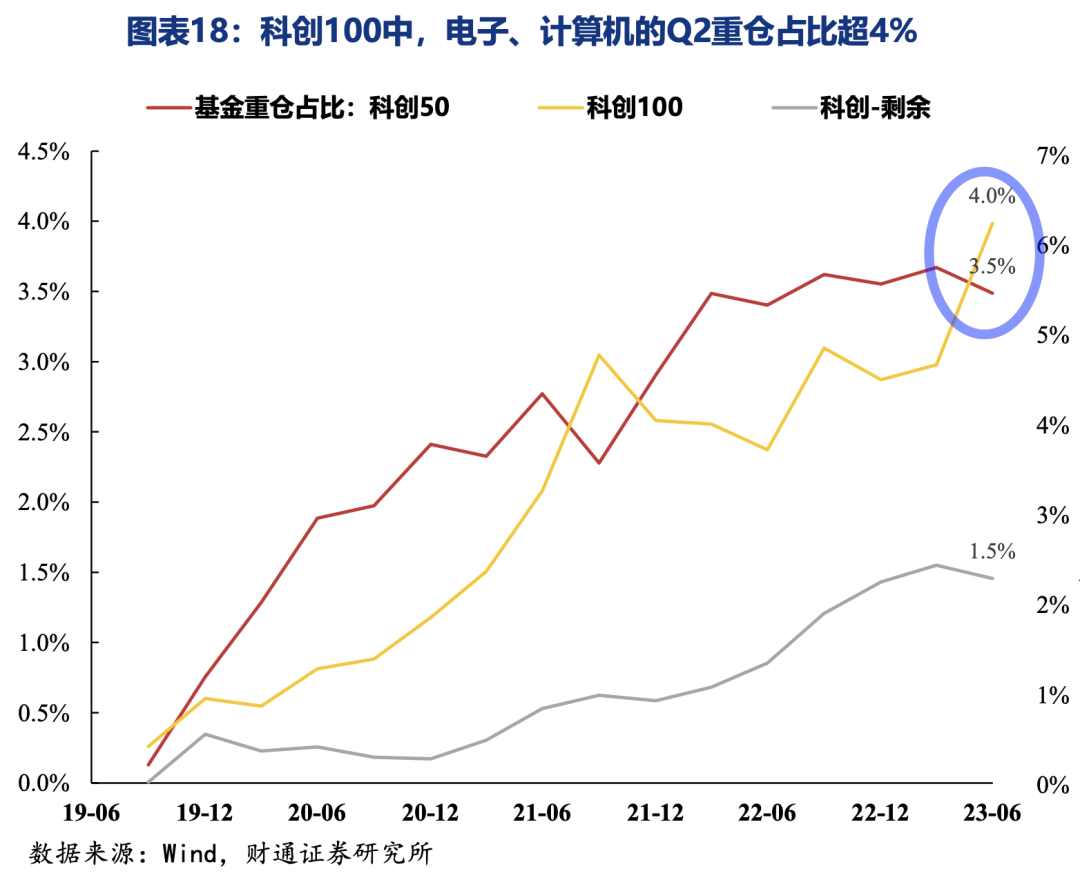

下图来自财通证券,统计了公募基金在科创 50 和科创 100 成分股上的仓位比重,可以看到在 2023 年二季报,科创 100 成分股的占比达到 4%,超过了科创 50 的 3.5%,可见加仓之偏爱。

对于资金流的暗流涌动,我们终究要充满敬畏,毕竟这背后,或许有什么我们忽视的信息。

下沉之路:从科创50到科创100

近期,科创板指数投资领域,动作不断。

从早年科创 50 的一枝独秀,到近期一批科创指数的发布,再到科创成长和科创 100ETF 的发行。

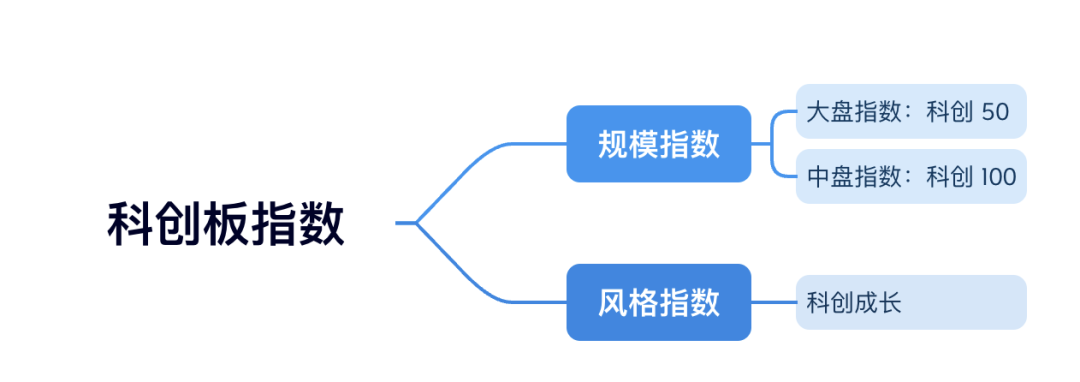

这里,简单对这三个指数,做一个科普。

这三个指数,其实代表了两类指数体系。

科创 50 和科创 100 属于规模体系,科创 50 代表了科创板市值前 50 的个股,而科创 100 则代表了市值 51 到 150 名的个股,这两个指数的关系,有点类似于沪深300指数与中证500指数。这些年,市值下沉成为 A股最重要的投资思路,在宽基领域,从沪深300指数到中证500指数,到去年中证1000指数火热再到近期中证2000指数的发布,下沉之路不断向前。

而此次科创 100 的发布,也正是希望为科创板投资者,提供一个市值下沉的投资工具。

至于此前的科创成长,则是风格指数,类似与沪深300成长之类的指数。

为什么科创板需要市值下沉的投资工具?

先给一个直观的感受,下表是这三个科创指数自 2020 年基期至 2023年08月18日的走势对比,可以看到不同时期领涨的指数不仅相同,比如初期表现最好的是科创 100(黑色曲线),后面有一段时间则是科创成长(橙色曲线),但近期又是科创 100 相对抗跌。以区间表现来看,也有相当的差距,科创 100 在此区间上涨 3.45%,而科创 50 下跌 9.57%,科创成长下跌 2.87%。

行业布局大不同

为什么三个科创指数表现差异不小,很大程度上是行业布局的差异。

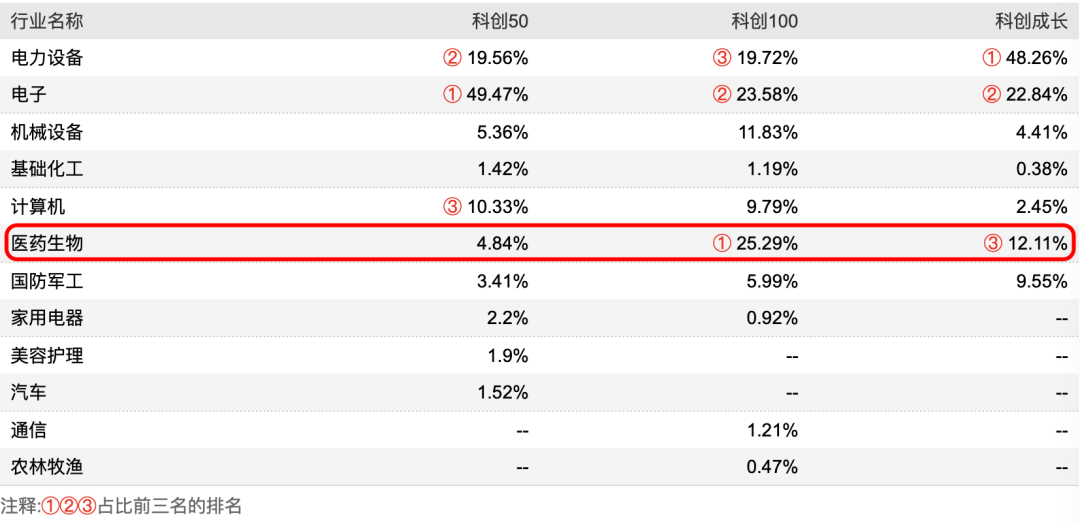

由于科创板内的企业,不同的行业往往会呈现不同的行业特色,比如芯片行业总体规模较大,比如生物制药总体规模偏小,所以当下不同的科创板指数,行业布局差异堪称“巨大”。

从下图可以看到,科创50 指数电子(芯片为主)行业占比近半,科创成长则是电力设备(新能源)占比近半,相比之下科创 100 属于三者中行业最均衡的,第一行业是医药生物,四分之一的权重,然后电子和电力设备也差不多各有 20%左右的权重,充分体现了科创板医药、电子、电力设备这三驾马车的代表性。

数据来源:Wind金融终端

从流通市值的分布来看,科创 50 集中在 100 亿元以上的个股,而科创 100 则是有大量 100 亿元以下的成分股。

前文提过,因为二季度公募基金加仓力度大,所以在科创 100 成分股的持仓占比已经超过了科创 50 成分股,这背后很大程度上也与行业的差异有关。下图同样来自财通证券的整理,可以看到二季度科创 100 指数中加仓前十的个股中,医药占了 4 个席位,前五中更有两个。

高投入高 ROE

投资者选择科创板,很大程度看中的是“科创”下的成长空间。

如何对比成长潜力,有两个指标值得参考。

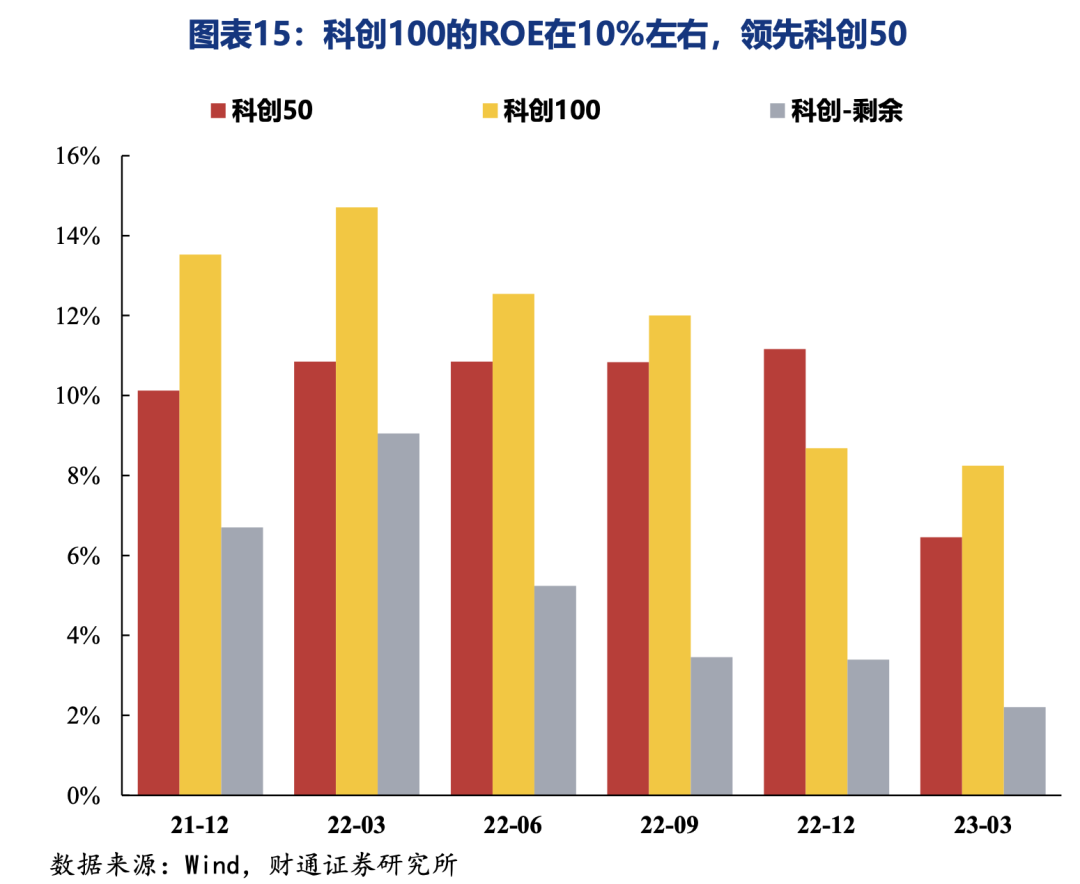

第一个,自然是 ROE。可以看到最近几个季度,科创 100 指数的 ROE 持续高于科创 50,也高于剩余的小盘股。从盈利能力来看,科创 100 指数覆盖的,显然有优势。

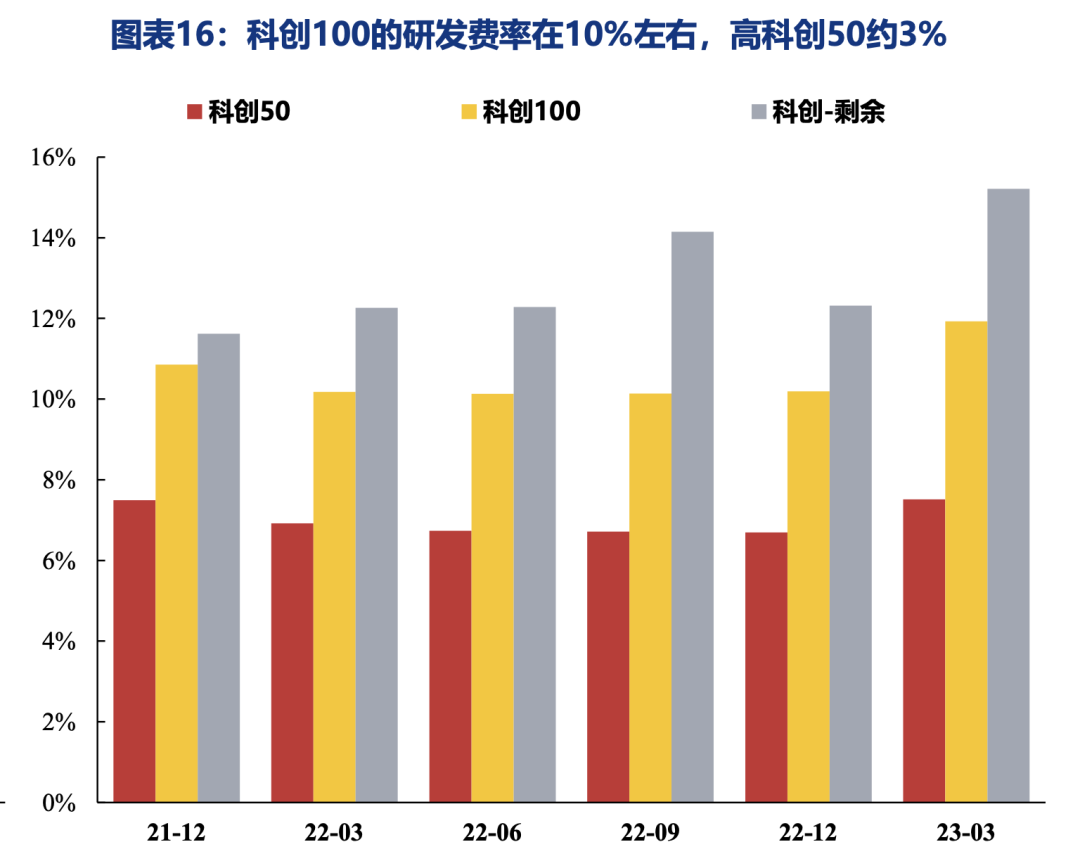

第二个,则是研发投入。对于科创,短期的成长性往往受到行业景气度的影响,未必具有长期指向意义。而科研投入,则往往被视为决定长期成长的核心驱动力,就此指标来看,科创 100 的研发费率也比科创 50 高。

指数工具总是多多益善

经历了 2021 年以来的结构化行情,越来越多的宽基指数投资者都意识到,沪深300指数并不等代表 A股整体表现。

数据来源:Wind金融终端 YTD 数据截至 2023年08月18日

如果看多中国 A股整体,在规模指数上必须均衡分布,沪深300指数+中证500指数+中证1000指数的合并使用,显然比单一的沪深300指数更能代表 A股的整体表现。与此同时,投资者也可以通过单独持有中证500指数或者中证1000指数,来押注 A股整体的规模轮动。

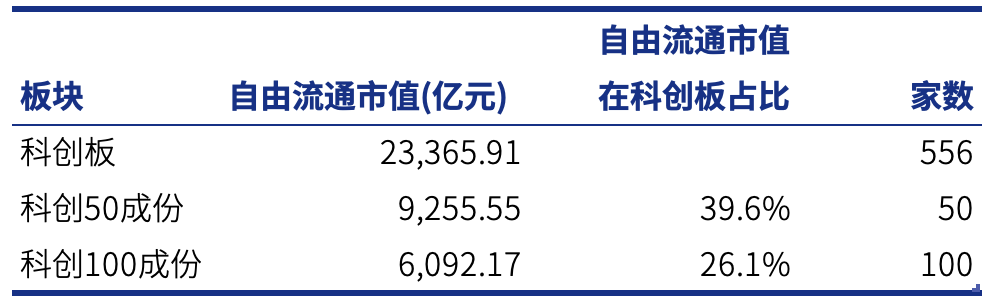

对于科创板,也是同样的道理。可以看到以自由流通市值为口径,科创 50 指数仅仅覆盖了科创板 40%左右的市值,这样的代表性是远远不够的——作为对比,沪深300覆盖了 A股47%的自由流通市值。

而有了科创 100 指数,这两者相加,总算可以覆盖 65%以上的市值,才有比较强的代表性,与沪深300指数+中证500指数覆盖 A股63.5%的流通市值相若了。

数据来源:Wind金融终端 截至 2023年08月18日

仅仅就提升市值代表性角度,科创 100 就生逢其时,更何况其行业分布也更为均衡。

2023 年 8 月 7 日,科创 100 指数正式发布。不到一个月,指数产品就要来了,管理层对科创板的呵护可见一斑。根据公告,科创100指数ETF(代码:588033)将于8 月 28 日开售,有兴趣的投资者不妨密切关注,这一产品的发行规模,很大程度上也能代表市场对于科创板市值下沉路线的关注度。

本篇文章来源于微信公众号: EarlETF