沪深300与中证500指数成分股调整预测(2023年12月)| 开源金工

执业证书编号:S0790519120001

摘要

沪深300指数预计有13只成分股被调整

根据中证指数公司发布的指数编制规则,我们可以对主流指数成分股的调整样本进行预测。预测窗口期通常有一个月时间,年中预测窗口期为5月,年末预测窗口期为11月。

我们预测沪深300指数总共有13只成分股面临调整,中国海油、海光信息和联影医疗等个股预计将调入,杉杉股份、弘元绿能和永兴材料等个股预计将调出。

沪深300指数调入样本以传统行业为主,如交通运输、公用事业、石油石化等,调出样本以新能源板块为主,如电力设备行业调出个股数量达到5只。

中证500指数预计有50只成分股被调整

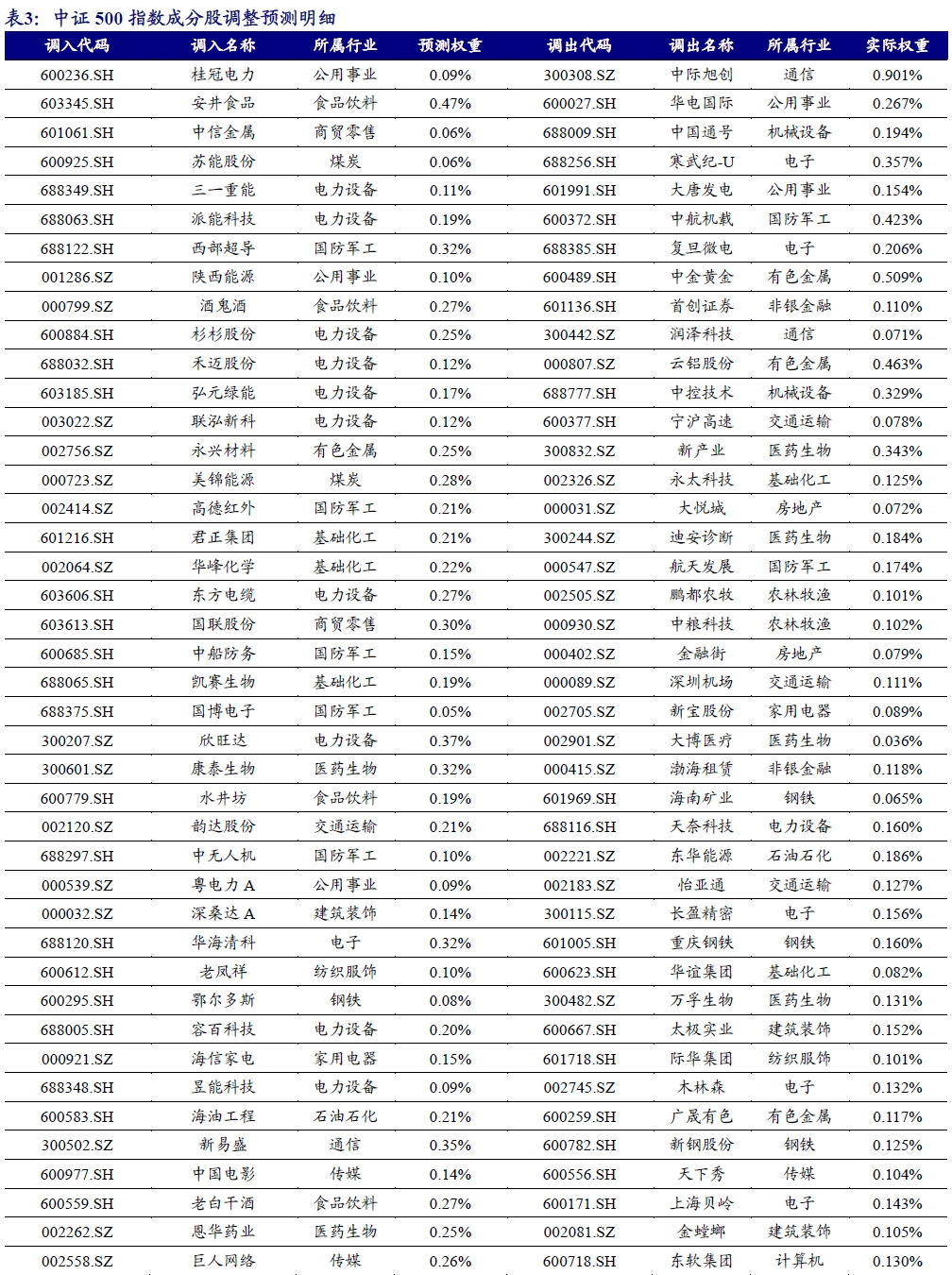

我们预测中证500指数总共有50只成分股面临调整,桂冠电力、安井食品和中信金属等个股预计将调入,中际旭创、华电国际和中国通号等预计将调出。其中,部分调入个股来源于沪深300指数成分股,如杉杉股份、弘元绿能等,部分调出成分股将纳入沪深300指数新的成分股中,如中际旭创、华电国际等。

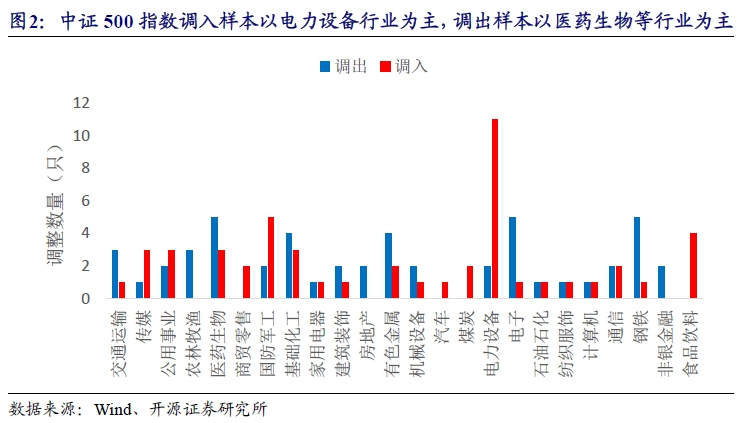

中证500指数调入样本以电力设备、国防军工和食品饮料行业为主,调出样本以医药生物、电子和钢铁行业为主。

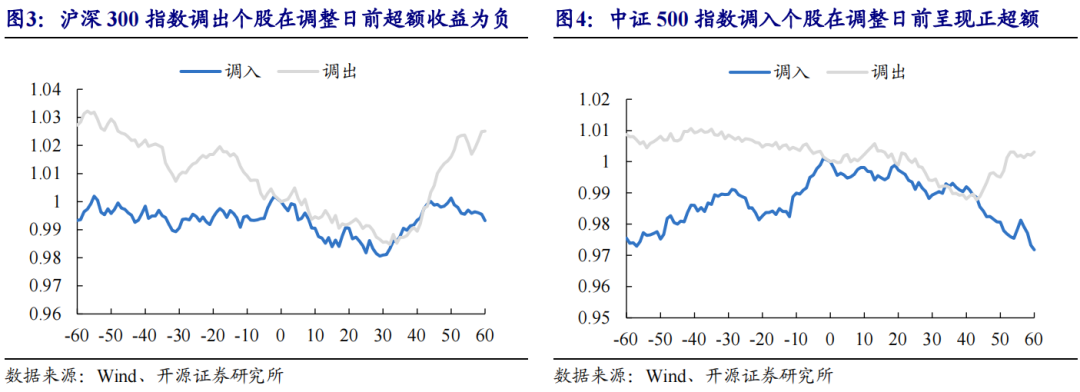

沪深300和中证500指数的样本调入调出事件收益特征存在差异

总的来看,我们更推荐关注调整日之前的事件收益规律。这是因为,投资者在调整日之前便可以基于调整预测或调整公告进行提前交易。调出与调入,如期地带来了方向相反的事件收益。

调出效应:沪深300指数和中证500指数的调出样本,在调整日之前都具有负的超额收益。

调入效应:中证500指数的调入样本,在调整日之前具有正的超额收益;而沪深300指数则无较为显著的结论。

报告链接

点击文末阅读原文,提取码:kyjg

报告发布日期:2023-11-13

01

指数样本调整预测

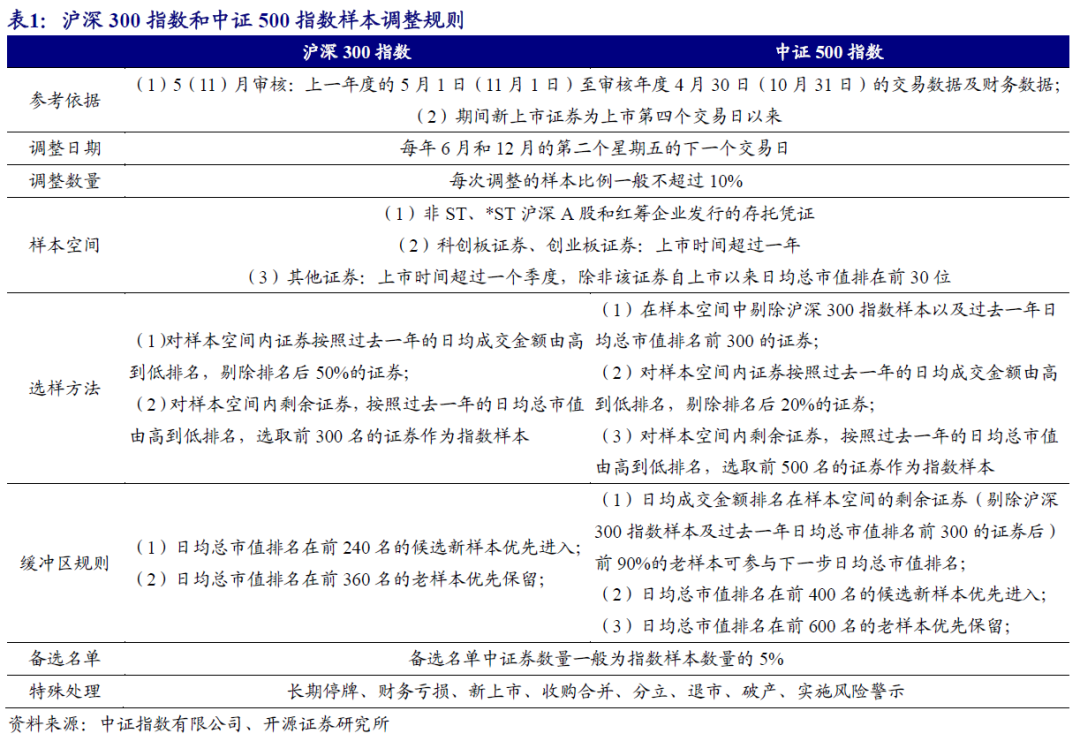

1.1、沪深300和中证500指数样本调整规则梳理

在市场发行的诸多宽基指数中,沪深300指数和中证500指数存续跟踪产品数量多,规模大。作为市场的明星指数,二者成分股的每次调整均会引起投资者的关注。根据中证指数公司2021年12月份最新发布的指数编制方案,我们可以对沪深300和中证500指数最新一期(2023年12月)的成分股调整进行预测,二者的样本调整规则细节如表1所示:

根据中证指数最新发布的编制规则,我们预测沪深300指数成分股调整明细如表2所示,预计总共有13只成分股面临调整,中国海油、海光信息和联影医疗等个股预计将调入,杉杉股份、弘元绿能和永兴材料等个股预计将调出。

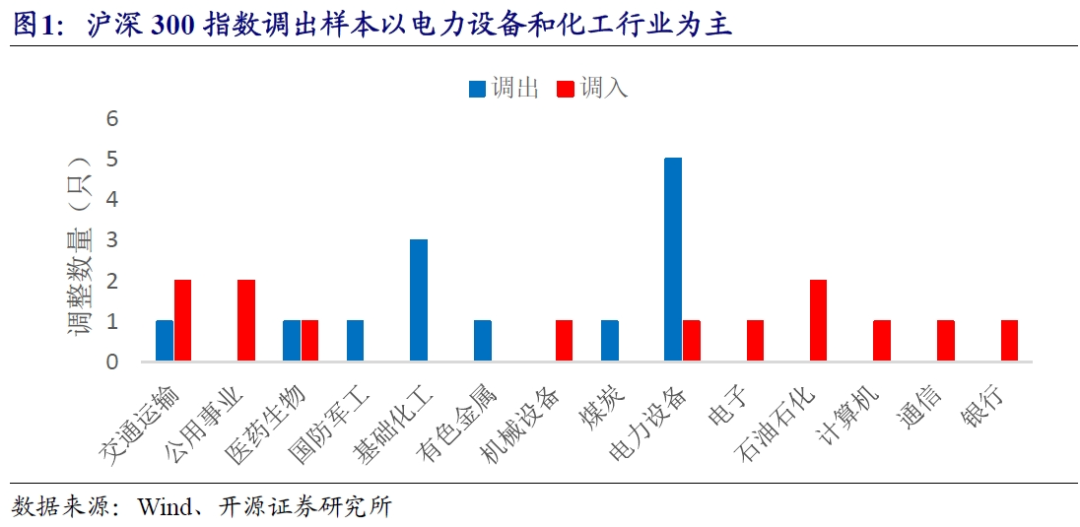

沪深300指数调入调出样本在一级行业上的分布如图1所示:调入样本以传统行业为主,如交通运输、公用事业、石油石化等,调出样本以新能源板块为主,如电力设备行业调出个股数量达到5只。

中证500指数调入调出样本在一级行业上的分布如图2所示:调入样本以电力设备、国防军工和食品饮料行业为主,调出样本以医药生物、电子和钢铁行业为主。

02

样本调整前后事件收益分析

相较于具体个股是否被调入或调出样本池,我们更关注的是样本调入或调出行为与组合未来超额收益的关系。我们统计了2010年以来所有调整周期内沪深300指数和中证500指数二者样本在调入或调出前后各60个交易日相对于指数本身的累计超额收益表现,结果分别如图3和图4所示。

03

风险提示

模型基于历史数据测算,市场未来可能发生重大改变。

相关报告(可点击链接):

end

团队介绍

开源证券金融工程团队,致力于提供「原创、深度、讲逻辑、可验证」的量化研究。团队负责人:魏建榕,开源证券研究所副所长、金融工程首席分析师、金融产品研究中心负责人,复旦大学理论物理学博士,浙江大学金融硕士校外导师、复旦大学金融专硕校外导师。专注量化投资研究10余年,在实证行为金融学、市场微观结构等研究领域取得了多项原创性成果,在国际学术期刊发表论文7篇。系列代表研报《开源量化评论》、《市场微观结构》、《开源基金研究》,在业内有强烈反响。2016年获新财富最佳分析师第6名、金牛奖分析师第5名、水晶球分析师第6名、第一财经最佳分析师第5名;2022年获金牛奖最佳金融工程分析师、Wind最佳路演分析师。团队成员:魏建榕/张翔/傅开波/高鹏/苏俊豪/胡亮勇/王志豪/盛少成/苏良/何申昊/陈威/蒋韬。

本篇文章来源于微信公众号: 建榕量化研究